“我之前不小心在朋友圈透露了。具體還是以微博官宣為準。”

短時間內,各路媒體接踵聯系茶顏悅色創始人呂良。接到贏商網的采訪提綱時,呂良給出了上面那句回答。

呂良“不小心透露”的消息是,7月末,茶顏悅色投資長沙本土網紅水果茶品牌果呀呀。對此,“小伙伴在群里委婉地表達了對我的不滿意。”

與茶顏悅色類似,喜茶也透露了類似信號。同月,喜茶以股權投資的形式入股上海本土精品咖啡品牌SeeSaw。業內人士告訴贏商網“喜茶那邊說了,他們實在不愿意再說投資SeeSaw這個事情了。”

◎來源:喜茶官微

大概茶顏悅色和喜茶都沒料到,一個本以為的簡單投資事件,能引發如此大面積、長周期的關注。而媒體追逐背后,是中國本土餐飲CVC投資模式趨勢漸強。

同樣意外的是,還是在7月,互聯網巨頭紛紛跨足大玩餐飲CVC。騰訊、字節跳動、B站先后投資代數學家咖啡、手打檸檬茶品牌季檸、粉紅漢堡。

所謂CVC,是相對VC而言。前者是Corporate Venture Capital,即企業風險投資,廣義上是指由企業資本主導的投資行為。而后者是Venture Capital,通常指專業風險投資機構。

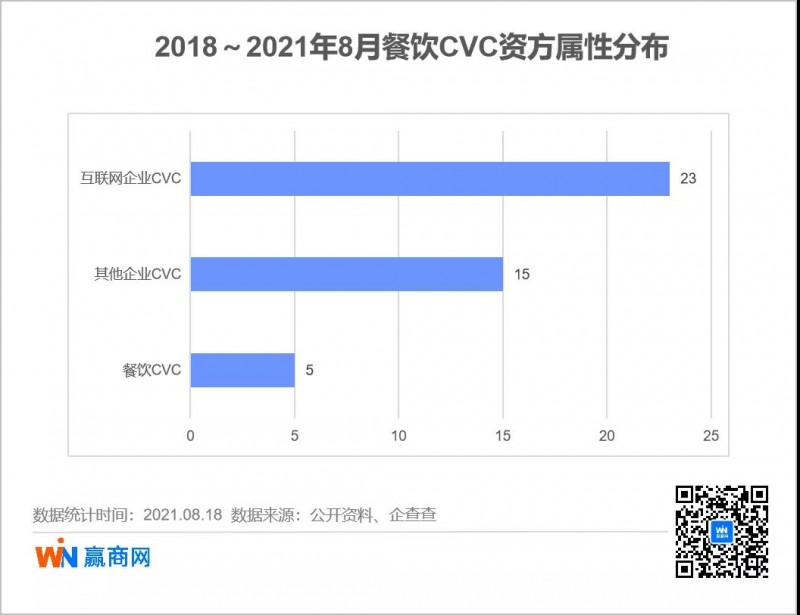

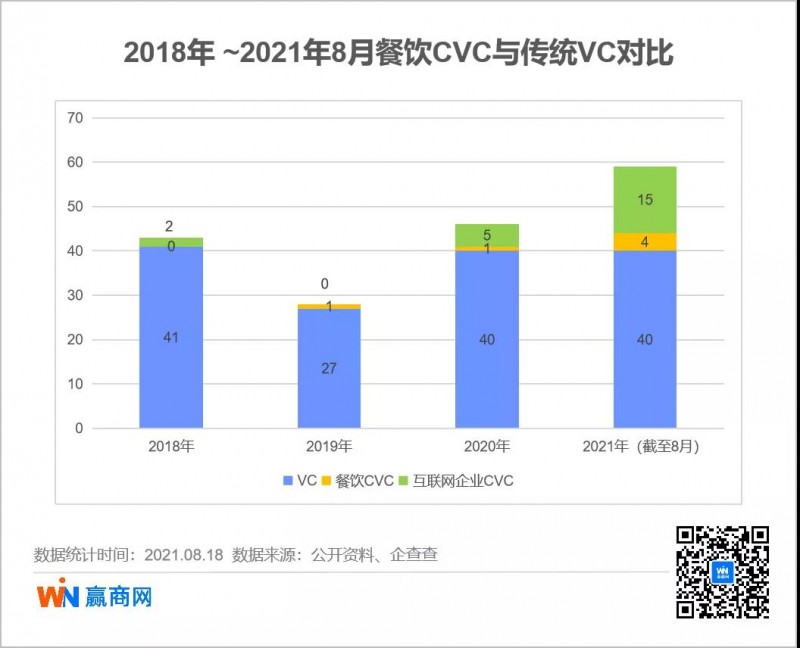

據贏商網不完全統計,2018年以來由企業資本參與或主導的餐飲融資事件有43起。其中,餐飲企業和互聯網企業出資的案例最集中,分別為23、5。

43起CVC投資案例,只相當于專業VC投資案例(148起)的1/3,按年份來看,數量更小,但卻呈現逐年走強之勢。換言之,企業資本介入,已成為餐飲資本化的一種不可忽視的力量,對推動餐飲業的發展有其特殊的意義。

茶顏悅色、喜茶為啥玩起CVC?

中國本土餐飲企業大玩CVC。據贏商網不完全統計,入局者主要有茶顏悅色、喜茶、喜家德、豪客來、西貝等。到2021年最頻繁,呈“爆發”之勢。

//尋求增長是目的,戰略協同是手段

專注餐飲投資的番茄資本創始人卿永告訴贏商網,餐飲企業轉身投資同行,主要目的是謀求第二、第三增長點。

那么,餐飲企業投資同行,與自主孵化子品牌,有何不同?卿永認為“內部自主孵化子品牌模式更重、成本和風險也更大,因為孵化是從0開始做品牌。而對外投資同行,則更輕巧,因為是篩選經過市場競爭、已成型的品牌,不必走從0到1的過程。”

縱觀喜茶、茶顏悅色、九毛九等品牌的發展路徑可知,它們都經歷過草創、品牌化、連鎖化、資本化路徑。對外投資餐飲同行時,可發揮自身行業經驗,“因為路他們都走過嘛,算是一種能力變現。”

并且,這些餐飲品牌在做CVC餐飲投資時,都已發展到相對規模化程度,躋身各自領域里頭部梯隊。

比如,投資SeeSaw的喜茶,去年底披露門店總數695家,分布于海內外61個城市。而投資果呀呀的茶顏悅色,門店也有482家。其余品牌門店數也均超過300家。

◎來源:茶顏官微

雖有規模優勢,但隨著品牌自身成長,難免陷入增長瓶頸,開始探索對外投資,尋求增長機會。

選擇同行標的時,通常是基于組織戰略協同考量,主要瞄準主業務強相關、上下游產業鏈協同的品牌。

尋求增長曲線的目的一致,戰略協同邏輯也類似。但不同的企業面臨的現實壓力,卻各有不同。

//補齊短板,自破行業格局

喜茶和茶顏悅色,同屬這一類。

新茶飲業態,經過七八年的發展,已進入成熟期,頭部品牌規模效應漸成,行業格局基本穩固。商場場景里,喜茶、奈雪是頭部品牌;街頭場景里,茶顏悅色、coco、一點點是頭部;在下沉市場,蜜雪冰城是頭部。

從2020年下年至今,teastone、7分甜等諸多細分茶飲品牌崛起,嘗試松動格局。各頭部品牌,下有新生者追擊,上有資本壓力,穩固地位的辦法是,自己主動打破格局——變得更大。

雖然都是頭部,但各有短板。補齊短板,是當務之急。

咖啡,是喜茶的心頭痛。根據喜茶公眾號披露,早在還叫“皇茶”時,就已悄然開始推出咖啡。此后屢次嘗試,但始終不如意。

◎來源:茶顏官微

投資SeeSaw后,喜茶官微再推咖啡,以一句扎心的顧客問話為標題,“誰會喝喜茶咖啡啊?”

對此,喜茶坦言“殺傷力不大,但侮辱性極強”,并承認“雖然一次次嘗試,以前并不懂咖啡,所以才做出不好喝的咖啡。”

承載喜茶咖啡之夢的SeeSaw,創立于2012年,10年僅開43家店,分布于上海、北京、重慶、成都等地。門店規模不大,但因其對選豆、工藝的苛刻追求,小資而先鋒的調性,在鷹集、Manner等本土精品咖啡中,有一席之地。

與SeeSaw合作,是為“拯救”喜茶咖啡,更是為滿足更大的資本期待。據媒體連線Insight報道,喜茶或明年赴港上市,目標估值1500億港幣(約1200元)。“泡沫”質疑聲中,喜茶迫切需要尋找新增長點。

◎來源:SeeSaw官網

與喜茶不同,茶顏悅色選擇的投資標的是鮮果茶。呂良此前稱投資果呀呀,是因為“理念相符,單純喜歡”。根植長沙文化、年輕活潑的品牌調性、接地氣掏心窩子的官微文風,都是二者的契合點。

另一方面,茶顏悅色選址以街鋪為主,擅長新中式純茶,單價約17元。果呀呀主打水果茶,單價27元左右,門店選址以商場為主,目前一共有50家店。因此,二者在場景、產品、客單價、都可互補。

值得一提的是,果呀呀在湘潭、衡陽、岳陽這類相對下沉的城市,主要綁定萬達、步步高開店。未來,茶顏悅色會否借勢果呀呀下沉開店,呂良對此沒有回應。但不難看出,投資果呀呀讓茶顏悅色的中部茶飲領頭羊地位更穩固。

◎來源:果呀呀官微

//主業務瓶頸,孵化子品牌

同樣為尋求增長,西貝投資同行,與孵化子品牌的“心病”有關。

過去5年,西貝一直嘗試迭代出強有力的副牌。從2015年起其多次進軍快餐領域。按賈國龍的規劃,“只有做快餐才能把西貝推成國際大牌。”然而,多次高調入局,屢戰屢敗。

2020年5月,西貝宣布對小女當家進行股權投資,被解讀為第六次探索副牌。此前,西貝以內部孵化方式,先后推出5個子品牌,從面食到酸奶再到現炒快餐,腳步越來越亂。最終,在賈國龍喊出的一個個“千店計劃”中,銷聲匿跡。

//餐飲CVC和專業VC,是競是和?

餐飲企業做CVC餐飲投資的趨勢,或將越發明顯。不過卿永認為,CVC投資和專業VC投資,二者并非對立,而是互補,對餐飲行業的進步,能更好的推動作用。

“餐飲企業做CVC投資餐飲企業,是做深度。因為都是同行,投資方自己也是創業者,對經營問題、供應鏈協同、人才招聘等都有經驗可依,但精力、視野基本還是會有局限性。而專業VC通常會有外部視角輸入、戰略格局也更寬廣,項目篩選盡調能力、法務能力等也增強。”

正是因為雙方的互補作用,餐飲企業做投資通常是以聯合專業VC做“搭檔”,“讓投資變得更理性”。比如,豪客來牛排投資霸蠻,美團旗下的龍珠資本投資天津聯拓(餃子云吞品牌熊大爺母公司),都聯合了番茄資本。2016年,九毛九投資遇見小面,則聯合了IDG資本。

互聯網大佬搶投餐飲,

騰訊、美團、B站都來了

另一種比較主流的餐飲CVC投資力量,主要來自于本土互聯網科技公司。

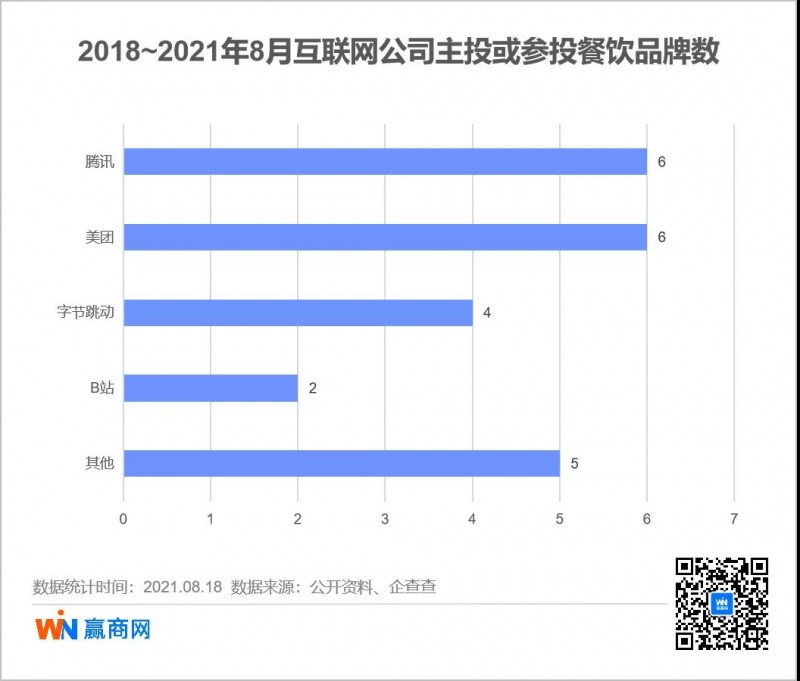

2018年至今,互聯網公司跨界投資餐飲的趨勢走強,2021年迎來小爆發。據贏商網不完全統計,截止8月,今年有互聯網公司主投或參投的餐飲融資事件達15起,遠超前三年之和。

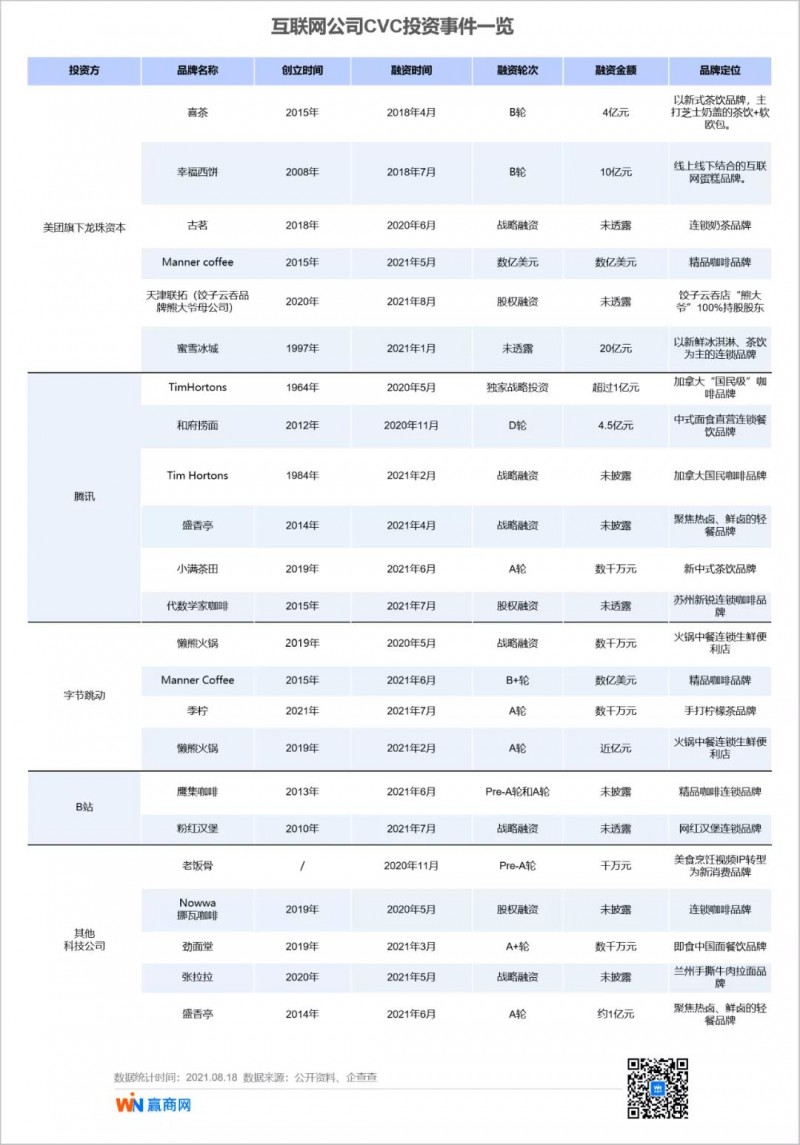

從資方看,騰訊、美團(主要以旗下龍珠資本為主體)、字節跳動、B站較為活躍。其中,美團入局最早;而字節跳動今年特別活躍,且多數投資項目集中在上半年。

從融資方業態分布看,茶飲、咖啡居多,其次是小吃、面館、烘焙等業態也頗受歡迎,且以線下品牌為主。

再看融資金額,有互聯網公司參與的融資事件融資金額普遍較大,有9起億元級,其中4起甚至達到十億元級。值得注意的是,互聯網公司以戰略投資為主,可見其投資決心大,且十分重視產業協同性。

相對而言,餐飲企業做CVC,投資邏輯偏重經營;互聯網公司做CVC投資邏輯往往更“宏大”。

//互聯網流量之困,尋找“第二增長曲線”

騰訊、美團、字節跳動等投資餐飲,根因在于流量之困。互聯網行業逐漸飽和,用戶數量和使用時長見頂。《中國移動互聯網發展報告(2021)》顯示,2020年月活躍用戶數的月均增長率已由2019年的2.3%放緩至1.7%。

而文淵智庫創始人王超也表示“整個互聯網行業的增長已經到了一個瓶頸,從共享單車到社區團購,已經沒有可以投資的小玩家了;另外一些行業比如在線教育,監管趨嚴,基本上瀕臨‘熄火’;再加上互聯網行業反壟斷的大背景,能選擇的投資方向很少了。”

在這種背景下,互聯網公司普遍只有兩條路可走,一是出海,二是多元化。對于手握巨大流量的巨頭而言,投資消費無疑是個香餑餑。

投資消費,餐飲是最好的賽道之一。

//餐飲行業空間大,資本化率低

首先,餐飲規模大,但資本滲透率低。數據顯示,中國餐飲行業年收入在5萬億左右。從產業結構來看,行業規模占整個第三產業的10%左右,去掉金融和房地產,該比重甚至接近20%,存量市場巨大。

盡管近年來,風投熱衷投餐飲,但行業整體資本化率仍比較低。據證監會和港交所的分類,中國A股市場的餐飲企業僅有3家,港股有46家。A股+港股的上市餐飲公司2020年總收入不到800億元。比起5萬億的市場規模,餐飲行業的資本化率僅為1.6%,是一個不容忽視的資本價值洼地。

其次,細分賽道眾多,供應鏈成熟。諸如烘焙、面食等仍處于“有品類,無品牌”的境地。茶飲賽道相對成熟,但沒有壟斷性的主導品牌。消費升級時代的到來、年輕一代消費偏好的改變、線上傳播和銷售渠道的迅速崛起、消費行業供應鏈的高度成熟,為連鎖餐飲品牌發展創造諸多有利條件。

最后,科技賦能,提升餐飲標準化與數字化。一方面,餐飲品牌可借力資本杠桿,加速門店拓展,加大市場聲量,同時提升供應鏈能力,全方位提升標準化程度。另外,在餐飲行業更加零售化、品牌化的今天,利用數字化升級做“全時段+全渠道”的運營,實現餐飲店線上線下客戶信息無縫連接,以獲得更強的競爭力。

//看重品牌成長性,押注大錢

當然,有流量、不差錢的互聯網資本并非什么都投,而是有謹慎的選擇。從今年上半年投資趨勢看,一方面,資本開始將大錢押注在已經稍有成熟或有所成就的新品牌上;另一方面,資本開始設立更多的門檻,對品牌的專業要求更高了,而不是“撒錢式賣貨”。

換言之,互聯網資本更加理性了。

因此,在騰訊、美團等互聯網巨頭選擇投資標的時候,除了考慮業務協同性外,成長性是關注重點。這就要求品牌具有第一定的規模、知名度和較強運營能力。換言之,互聯網資本專挑大魚。

以新興頭部面館品牌和府撈面為例。騰訊對其參投兩次,D輪4.5億元,E輪8億元,刷新面館融資記錄。

和府撈面創始人李學林曾表示,2021年新增門店數較2020年翻番,約2天新增一家店。截止2021年6月,其店總數超340家,預計到年底達450家。

支持其快速擴張的底氣是,強勁的吸金力。目前和府撈面全國店鋪平均營業額55萬/月,坪效4800元/月,人效5.5萬/月,客單價為45元,連續多年營收增長50%以上。業績打底,外加資本助推,或已具備沖擊IPO的能力。

◎來源:和府撈面官微

而加拿大傳奇咖啡品牌Tim Hortons,亦兩次獲得騰訊投資。該品牌創立57年,在北美已有4000多家店,品牌綜合運作能力較強,縱換到中國市場,也有做大做強的潛力。自去年1月首次獲得騰訊投資后,Tims門店迅速突破百家,目前共有138家。

不過,近日Tims正考慮借殼赴美上市,不巧SEC就發公告,暫停允許中國企業在美借殼上市。可見美國資本市場因“瑞幸”事件,仍對中國公司警惕。這也從側面反映出,并不是有了互聯網巨頭撐腰,餐飲品牌就可以一往無前。

接下來,餐飲CVC投資,仍會是主旋律。互聯網資本更懂營銷和流量,餐飲企業資本更懂經營。新的資本力量介入,將推動行業進步,但餐飲仍然是個細水長流、起早貪黑的行業。回歸產品、經營本身,才是王道。