美食,是長沙的標簽之一,這座網紅城市里躍躍欲試的網紅品牌,甚至長出了承包年輕人胃口的野心。

最近大火的墨茉點心局(下稱墨茉)和虎頭局渣打餅行(下稱虎頭局),至今依舊大排長龍的茶顏悅色,開始占領抖音、快手和小紅書,出現在各式“來長沙必吃”“長沙新晉打卡地”的帖子和攻略里,在全國不少年輕人心中“種上了草”。

不管是現在的新中式烘焙,還是此前的新茶飲,都憑借國潮視覺和爆款單品,先在社交媒體種草引流,再靠資本拓店圈地,似乎找到了一套可復制的“網紅秘笈”。

成為大網紅并不稀奇,一旦可復制就令人垂涎了。也難怪,市場上已經有觀點把虎頭局和墨茉,比作烘焙屆的喜茶和奈雪的茶了。如今墨茉單店估值一億(按估值除以門店數量計算),單店估值領跑喜茶(單店估值約7000萬元)、奈雪的茶(單店估值約2605萬元)。

事實上,墨茉和虎頭局分別開店不足20家。前者成立剛滿一年,后者成立不到兩年。烘焙品牌年年有,為什么這兩家今年如此火?

答案與賽道本身或許并無直接關系。相比稻香村、冠生園這些老式糕點品牌,每年的購買潮集中在幾個傳統節日,新花樣一般限于口味創新,新中式烘焙品牌做的是“年輕人的生意”。例證之一是,它們雖是新中式烘焙,爆品卻是“中西結合”的零食化糕點,同時低糖、限購、國潮風每一個營銷點,都在討好年輕人。

據三萬資本測算,中國烘焙行業零售端潛在市場空間約4700億,目前中國烘焙食品零售額約2300億,還存在至少一倍的市場增量空間。雖身在千億大市場,但墨茉和虎頭局目前處在快速擴張階段,存在排隊久、衛生差、門店運營粗放等爭議。

墨茉單店估值一個億,其代表的線下餐飲生意如今正被資本看好,但有投資人指出,“年輕人普遍沒忠誠度,中式烘焙只是又一個被資本催生的賽道”,如果運營能力長期跟不上門店擴張速度,年輕人和資本的轉身,是可以預見的。

“等到心酸”VS“甜到悲傷”

墨茉和虎頭局火起來的路徑與鮑師傅、稻香村等“前輩”不同,與新茶飲更相似。和同處長沙的茶顏悅色一樣,虎頭局和墨茉向年輕人靠攏的核心在于——門店設計、服務和口味。

首先,這兩家門店的風格非常符合年輕人的胃口。

墨茉和虎頭局的門店設計都采用有記憶點,且流行的“國潮”元素。其中,墨茉采用了高飽和度的紅藍作為門店主色,加上大量霓虹燈裝飾,LOGO靈感是石獅子造型;而虎頭局的LOGO是虎頭造型,字體設計復古,“出片率高”“發朋友圈好看”對年輕人進店消費非常有吸引力。

兩家門店風格類似

圖源/品牌官方微博

新中式烘焙品牌更愿意出現在商場內。CIC灼識咨詢合伙人朱悅認為,這些品牌瞄準了年輕人客流量集中的商圈和購物中心,與傳統中式點心品牌形成了差異化競爭,后者多以超市和街邊零散攤位的形式售賣。

將年輕人吸引到店后,再針對年輕人的喜好進行“下單引導”。

與傳統點心按盒賣、論斤稱相比,墨茉和虎頭局兩家都可以按“個”賣,滿足年輕人“多買幾種試試”的消費心理。同時,按“個”賣,并不意味著客單價低。根據大眾點評的用戶平均買單價格可以看出,客單價預計在20-45元左右。為了進一步提高客單價,兩家都選擇搭配飲品SKU進行售賣,單瓶飲品價格在12-16元之間。

這兩家品牌在產品設計上,也在“迎合”年輕人。

墨茉和虎頭局的招牌是新中式烘焙,但事實上菜單設計更偏“中點西做”,將中式點心與西式糕點進行融合,拋棄傳統糕點的酥餅、糕、糖、團等主打品類,以“麻薯”這個不太常見的中式點心占領“用戶心智”。墨茉的招牌產品是鮮乳咖啡麻薯;虎頭局的熱門單品是黃油提子Q麻薯。

從菜單也可以看出,墨茉菜單中常見的品類偏西式糕點,比如超級芝士脆、脆皮泡芙、馬卡龍等,在低糖等用料上發力。而虎頭局的中式點心的比例更高,比如脆苔肉松小貝(和鮑師傅同品類)、虎皮卷等,在口味的年輕化上發力,比如榴蓮味的餡餅。

兩家品牌的菜單熱銷款,多為中西點結合

圖源/大眾點評

據界面新聞報道,75%的烘焙門店消費者是年齡在20-35歲之間的年輕群體。而這批消費者擁有強烈的本土文化認同感,在口味上沒有對中國傳統烘焙點心的依賴。

“新中式烘焙品牌通過將中式點心的食材與部分西式烘焙方式進行融合,打破消費者對傳統中式點心口味的認知,努力跳出中式糕點的刻板印象,來吸引消費者。”朱悅對開菠蘿財經表示。

兩家品牌的創始人在采訪中都提到了選擇麻薯作為王牌產品的原因——有咀嚼感,這是休閑零食才有的屬性。兩家還對麻薯進行了“小型化”改造,變成“一口一個”。也就是說,兩家品牌本質上將中式糕點變成了一種零食,拓展了食用場景,更適配逛街、追劇等,更吸引年輕人。而且麻薯不支持掃碼點單、每人限購兩份,只能現場排隊買,側面進一步引導年輕用戶進店。

不過,身為食品品牌,消費者買不買單,還是要靠消費者的嘴巴決定。

墨茉和虎頭局在推廣時,都主打低脂低糖、現烤現賣,以貼合很多年輕人追求的健康飲食理念。但實際上“齁甜、甜到悲傷”“太咸且膩”“冷了全部黏在一起”等評價,頻繁出現在兩家的用戶評論中。

有業內人士稱,門店和服務只是吸引年輕人的一種方式,但真正決定一家烘焙店生命力的是它的品類和口味。

口味黨嫌棄VS資本追逐?

向年輕人靠近的結果就是,這兩家新中式烘焙品牌,“火”了。

“不過幾個月,長沙五一商圈已經遍地是墨茉。要說有多好吃也不覺得,各家烘焙大同小異,口味沒啥區別,當外地游客人手一個墨茉大紙袋,說明她贏了。”一位當地食客在大眾點評稱。

事實上,兩個新銳品牌在接受著一批又一批打卡排隊者的考驗,在店鋪運營和管理都出現了一些難題,而網紅店特有的打卡、排隊,又加速暴露了這些問題。

這兩個品牌在大眾點評APP上評論數過千的店鋪,“排隊久”相關的評論能占到70%以上。有不少沖著開業活動去的用戶表示,“為排隊操碎了心”。

或許是排隊現象,放大了店面管理混亂的情況,如外賣和現場排隊的訂單交錯、漏裝或錯裝等。“店員一邊點單,一邊還要接外賣的單子,現場與外賣一起催,沒有接待能力卻要做外賣,很混亂。”有用戶評論稱。另有不少外地游客評論稱,自己排了很長的隊伍才買到,回到家一看,才發現店員漏裝或錯裝了。

兩個品牌門店都排長隊

圖源/大眾點評

由于天氣和包裝的影響,食材的“嬌氣”特性也被放大,影響食用口感。開菠蘿財經翻看大眾點評用戶評論發現,兩家的王牌產品麻薯,都需要趁熱吃,但這一明星產品只能排隊購買不能掃碼點單,排隊時間長加一整袋放置的包裝,使食物“坨到一塊”,“口感也變硬”。泡芙單品也出現了類似情況,有網友稱,直接用袋子裝的泡芙如果不立即食用,會出現“內陷外滲,表皮扁塌,品相糟糕”的問題。

用戶對產品包裝的吐槽

圖源/大眾點評

當然,最受關注的是環境衛生問題。“點心烤完就放外面,親眼看到黃油提子上有蒼蠅”,“食品柜敞開著拖地,懷疑拖把掃到最下層的食品”,“試吃臺不分裝,所有人伸手去拿,真的衛生?”等評價,也表現出用戶的擔心。

這與兩家品牌都處在擴張期不無關系。在公開報道中,墨茉和虎頭局都是光鮮的資本寵兒。

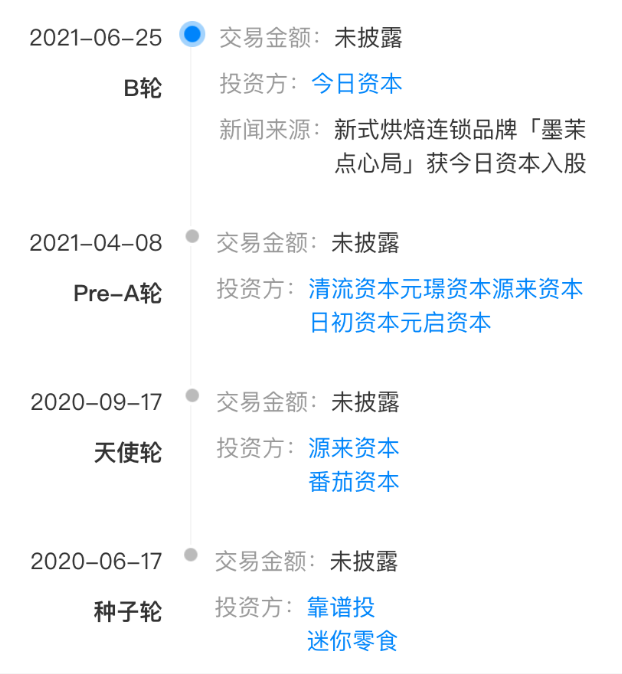

墨茉點心局從去年6月成立至今只有一年多時間,便完成了四輪融資,投資方包括清流資本、元璟資本、日初資本、今日資本等。今年6月的B輪融資后,市場流傳其估值達到15-20億元。另據晚點Latepost披露,其已獲得第五輪融資,騰訊入局,投后估值抬升至50億元。盡管該消息很快被品牌方否認,但即便按20億元估值計算,擁有20家門店的墨茉,單店估值也達到1個億。

墨茉點心局融資歷程

圖/天眼查

單店一個億的估值,高到難以想象。喜茶官網顯示其門店數為839家,按最新估值600億元計算,單店估值約7000萬元;奈雪的茶6月初開店556家,市值144.86億元,單店估值約2605萬元。成立時間最短、門店最少的墨茉,單店估值反而是最高的。

比墨茉成立早一年的虎頭局,見勢趕在墨茉融資之后的一個月宣布了5000萬美元的A輪融資:GGV紀源資本和老虎環球基金聯合領投,紅杉中國、IDG、天使投資人宋歡平跟投。這是其時隔不到半年后的又一輪融資。

虎頭局融資歷程

圖/天眼查

朱悅告訴開菠蘿財經,通過開拓新城市、搶占新城市的高勢能點位,搶占消費者心智,成為虎頭局和墨茉當下的關鍵競爭點。

目前虎頭局已經開出兩個城市的8家門店,其中廣州有2家,長沙有6家;墨茉采用密集開店的打法,在長沙開出20家門店(其中3家顯示暫停營業),還有9家顯示“待開業”,大部分集中于長沙的核心商圈五一廣場。

融資后,兩家公司的創始人都透露出要開啟全國性擴張之路的消息,虎頭局或將在上海開店。但快速開店,門店運營將承受更大壓力。在如此高的運營壓力之下,據媒體報道,虎頭局宣布成熟門店的坪效上探到2萬元,單月營收一度達到127萬元,墨茉的單店營收約100萬元/月。

對此,有投資人表示,“2萬的坪效實在過于‘好看’了。”他稱,這樣的單店模型最多只有某一兩個店鋪的某幾個月達到了,從其實際的運營情況看,坪效幾何有待進一步驗證。

線下烘焙生意,歸于餐飲賽道,以渠道規模打底,運營為基礎。“從選址到整個經營的細節都很重要,在快速開店的情況下,打磨不好,就可能會出很多問題。”春泥資本合伙人周文靜也持相同觀點。

全國連鎖頭部尚未出現,

新式烘焙玩家更需耐心

年輕的墨茉和虎頭局,靠一己之力向資本市場展示了一個性感的線下餐飲新賽道,拉高了整個新中式烘焙賽道的估值。

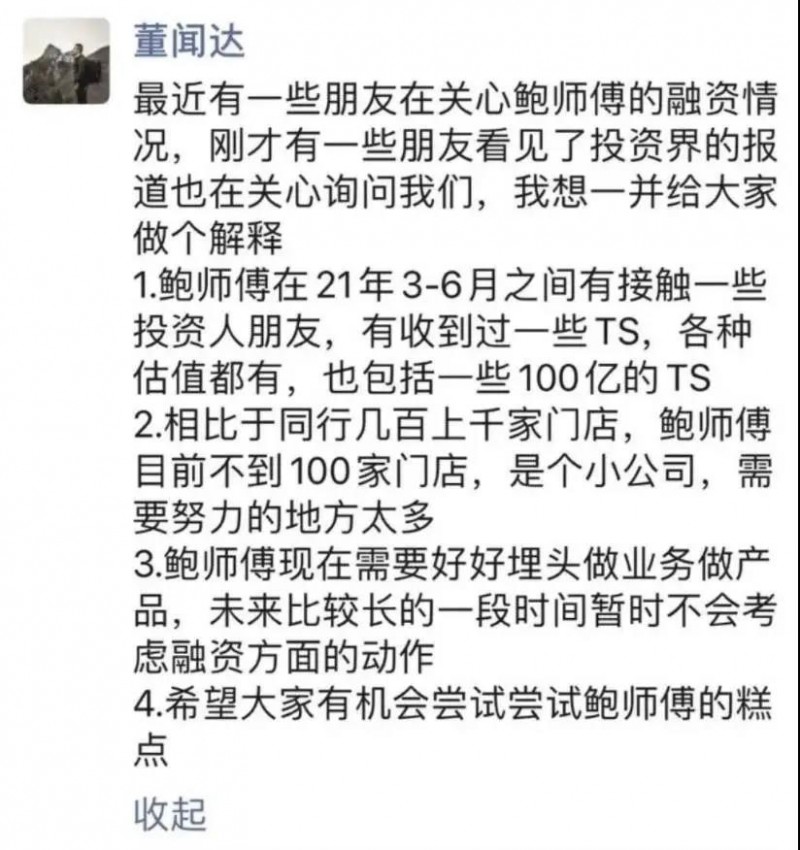

資本搶不到、投不進墨茉和虎頭局之后,便將目光投向了其他區域性的中式烘焙品牌。南京的瀘溪、合肥的詹記、蘇州的百年同龢,起源于北京的鮑師傅等,這些原本沒有接觸過VC的品牌,也開始考慮開放融資。

據媒體報道,2013年誕生于南京的瀘溪河已經開放了首輪融資,估值達到50億元甚至更高,而鮑師傅在2017年A輪融資后,也于今年上半年開始重新接觸投資人。

鮑師傅工作人員發布的關于融資傳聞的朋友圈

不過和墨茉以及虎頭局一樣,到目前為止,新烘焙行業仍然以區域性小連鎖為主,格局分散,暫未出現全國連鎖的頭部品牌。

“之所以還沒有出現頭部品牌,是因為新中式烘焙賽道雖已發展多年,但跟其他所有餐飲零售行業一樣,就是一個普普通通的靠運營的行業,沒有什么行業紅利。”周文靜稱,長期來看,在各類新式產品不斷涌出、產品復刻性較強的烘培行業,不一定只能剩下墨茉和虎頭局的國潮風格。

因此,如何跳出主陣地,向全國其他城市擴張,成為了整個新式烘焙賽道發展的一大難點。

朱悅補充道,盡管一些新的中式烘焙品牌已經將生產過程標準化、中央化,但仍需要在店內進行半成品再加工。為保證產品質量、控制運輸半徑,這些中式烘焙品牌需要打造供應鏈及門店加工區域,也就給門店擴張帶來較大的資金壓力。

另一大難點是,在快速擴張的同時,如何保持高標準的運營,增加用戶粘性。

朱悅認為,很多品牌在無序擴張中過于看重商業性,喪失了品牌與用戶之間的關系。想要長期在這個賽道發展下去,新式烘焙品牌需要在不斷擴張和不斷上新的同時,加強對產品和店面質量的管控,以及對用戶粘性(復購)的培養。墨莉和虎頭局的用戶評價或許就是提醒。

或許是因為墨茉、虎頭局兩家都在菜單上增加了茶飲SKU,把這兩家比作新茶飲界的喜茶、奈雪的觀點并不少見。那“烘培+飲品”的復合經營模式,是否值得整個中式烘焙行業參考?

實際上,“烘培+飲品”的模式并不好做。中國食品產業分析師朱丹蓬稱,“早期的85度C,后期的奈雪的茶,都是烘培+飲品的模式,長時間處于虧損狀態。這樣的經營模式對于供應鏈、門店運營、出品品質、服務體系和客戶粘性的要求都很高。”

社交媒體種草、爆品引流、高密度搶占商圈,這些成就新茶飲的打法正在新中式烘焙上逐一復制,這種打法起勢雖快,但要持續創新、持續吸引年輕人并非易事。周文靜稱,幾年前風靡一時的皇太極、西少爺、雕爺等互聯網餐飲新銳品牌,已經成了“時代的眼淚”。

“年輕人普遍沒口味忠誠度,中式烘焙只是又一個被資本催生的賽道,但年輕人能讓品牌上頭,也能讓資本轉身,只能慢慢來。”她表示。