上半年,197個品牌被資本“暴風吸入”。

2021年上半年,消費品牌全面開花。

1月至6月,共有197個消費品牌產生215起融資,其中奈雪的茶、Manner coffee、霸蠻、墨茉點心局、文和友餐飲等16個品牌連續獲得多輪融資。

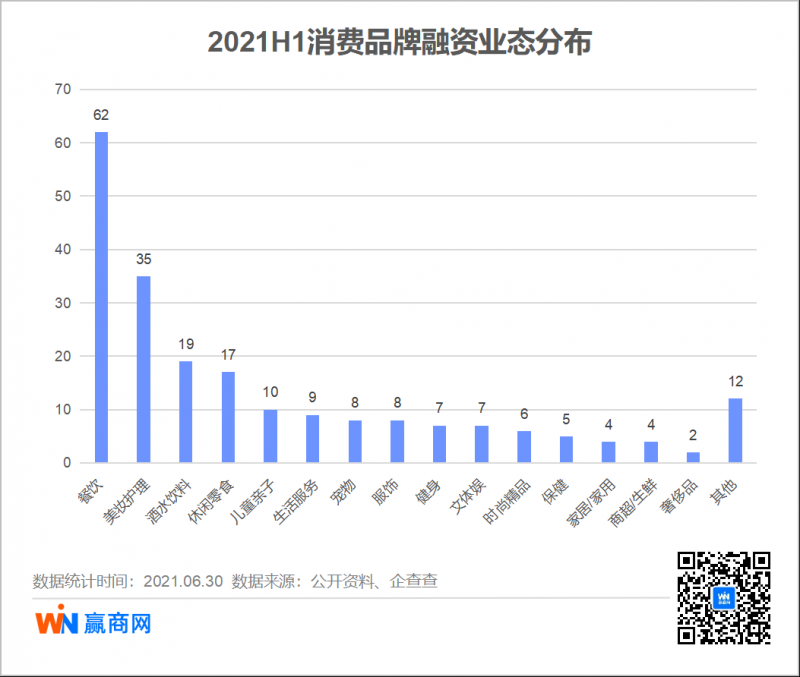

從業態看,餐飲和美妝依然遙遙領先,分別有62起和35起融資事件。其次是酒水/飲料、休閑食品,各有19起和17起融資事件。

值得注意的是,在眾多獲得融資的品牌中,新興品牌占比超過60%。新興品牌為了避開巨頭鋒芒而進行差異化競爭,紛紛開辟細分賽道,找到消費者尚未被滿足的需求,挖掘新機會。

在餐飲業態中,資本一邊“吃面嗦粉”,一邊品嘗“烘焙甜點”。蘭州拉面“三劍客”陳香貴、馬記永、張拉拉相繼獲得融資,湖南米粉品牌霸蠻米粉連續獲得B+和C輪融資。虎頭局、墨茉點心局、爸爸糖等新中式烘焙也相繼獲得融資。

在美妝護理業態中,功能性護膚品、男士護膚品融資不斷。如理然,定位男士專用綜合個人護理品牌,2021年上半年連續獲得B輪和B+輪融資,品牌成立一年多時間內,已完成5輪融資。

說明:

本文所指“消費品牌”圈定范圍大致為餐飲、美妝護理、服飾、兒童親子、生活服務、時尚精品、酒水/飲料、商超/生鮮、寵物、健身等核心業態,線上線下融合的消費品牌。“新興品牌”指2017年后成立的品牌。

01

上半年215起融資,

創歷年同期之最

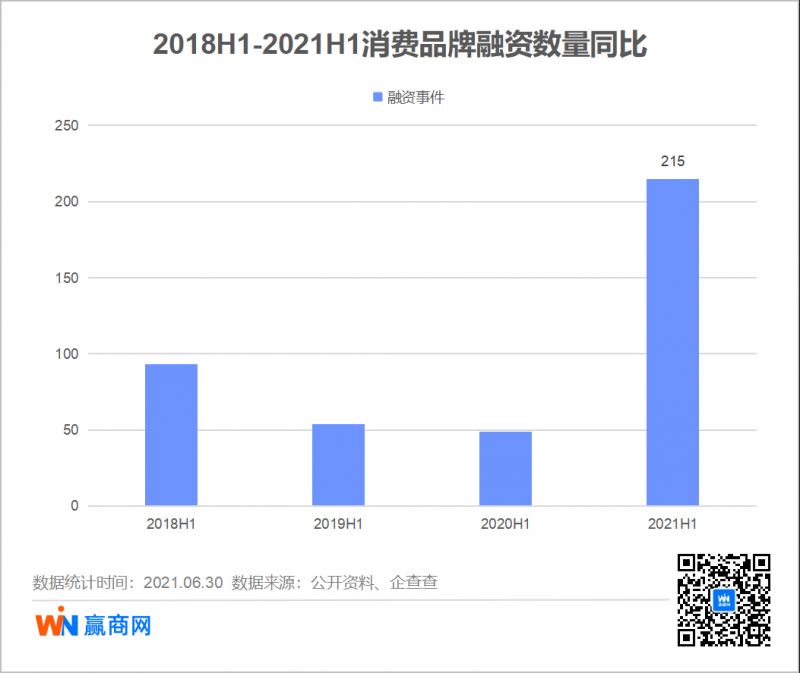

2021年上半年,消費品牌融資事件達到215起,是2018年上半年融資事件的兩倍有余。

?

?

究其原因,從品牌端看,一方面隨著我國GDP、可支配收入增長,民族、文化自信感自然而然產生,消費者對國產品牌的需求逐漸超越國外品牌;另一方面,消費人群發生更迭,年輕人愿意嘗鮮,需要新品牌產生。

從資本端看,傳統互聯網賽道所剩機會依然不多,而憑借國內完善的制造體系,為品牌升級創造有利條件。再者以往VC/PE所擔心的收入不透明,估值難等問題,在大數據等新興數字化技術的應用下,已得到解決。且資本市場改革,退出通道逐漸暢通。

// 新興品牌“霸占”近六成,早期融資集中爆發

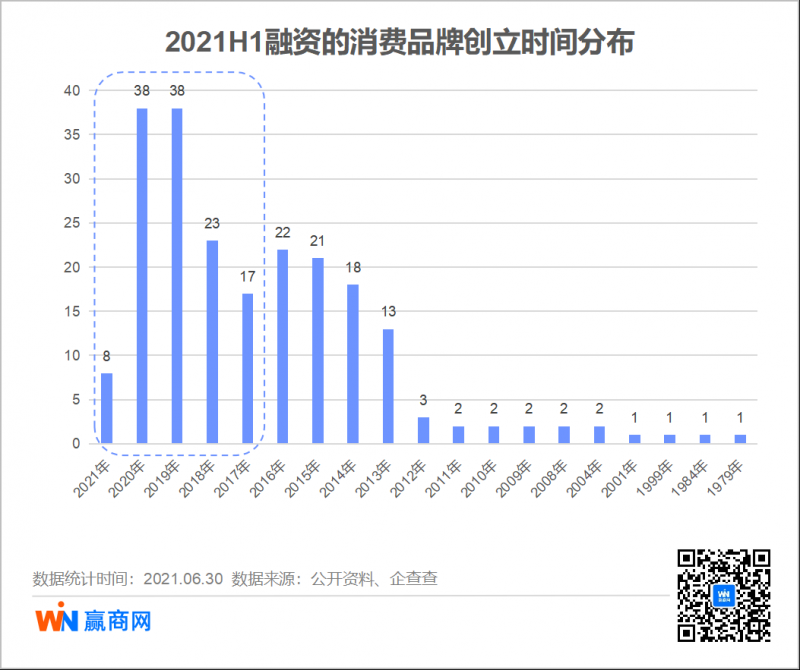

從品牌成立時間看,2017年后成立的品牌共有124個,占比超過60%。

?

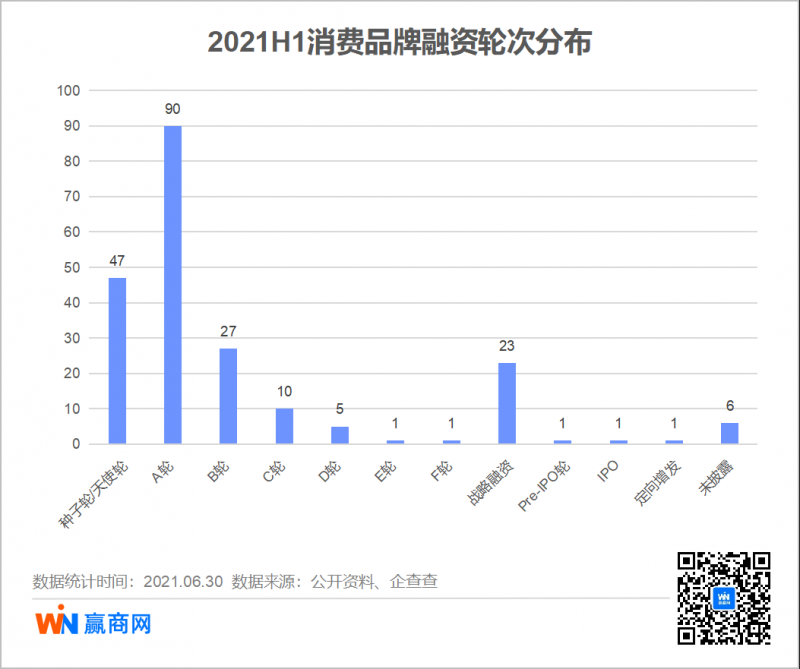

從融資輪次來看,2021上半年消費品牌融資依舊主要集中在早期階段。215起融資事件中,A輪及以前融資占比達64%,其中種子輪/天使輪47起,A輪90起。此外,B輪融資27起,戰略融資23起。

?

這一方面,說明新興品牌競爭壓力較大,起步階段需要借助資本力量;另一方面,說明好項目稀缺,資本方從早期即開始搶項目。

// 73起億元級融資殺出,阿里巴巴都出手了

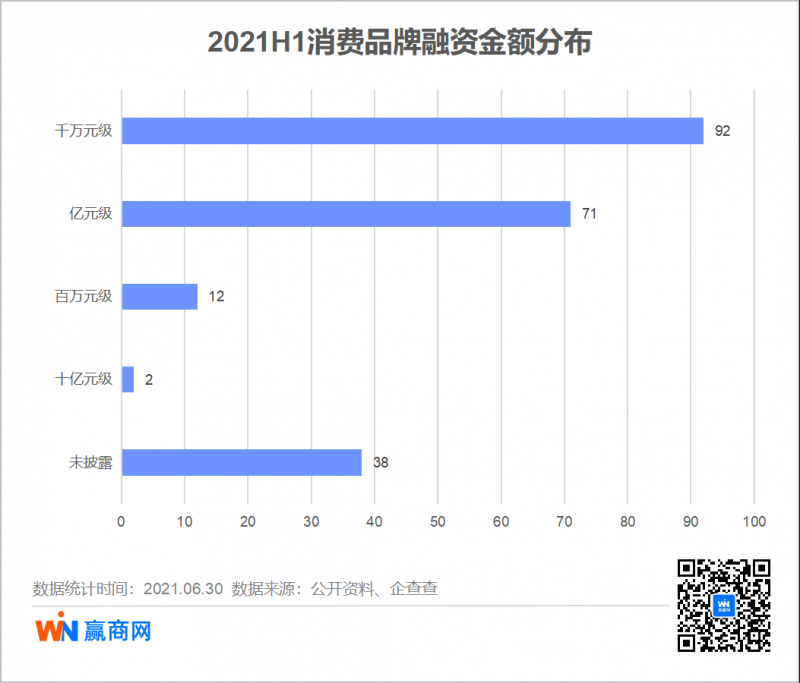

從融資金額看,多數融資處于千萬元級,共有92起,而超過億元級的共有73起,其中十蕓團、興盛優選兩起投資達到十億元級,前者為社區生鮮平臺,由阿里巴巴領投;后者為超市、便利店連鎖品牌,由紅杉資本領投。

?

// “吃喝”占半壁江山,美妝屈居第二

2021年上半年,與吃喝有關的融資事件占比近半,其中餐飲以62起融資位列第一,酒水/飲料有19起,休閑零食有17起。其次是美妝護理業態,共發生35起融資,此外兒童親子有10起融資,生活服務9起,服飾8起,健身7起、文體娛7起。

?

02

茶飲、咖啡熱度不減,

粉面、烘焙甜品等爆火

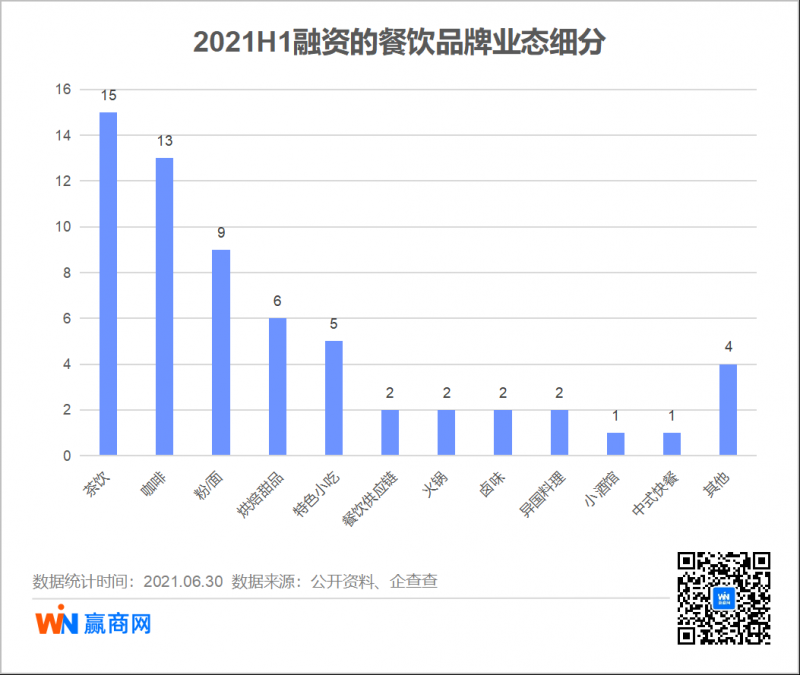

2021年上半年,餐飲賽道全面開花。茶飲和咖啡粉面、烘焙、特色小吃等細分賽道中,也不斷有品牌跑出。數據顯示,茶飲、咖啡不相上下,分別有15起和13起融資事件,而粉/面類、烘焙甜品、特色小吃強勢崛起,依次有9起、6起和5起融資事件。

?

// 奈雪的茶上市首日開盤即破發

6月30日,「奈雪的茶」在港交所掛牌上市,“新茶飲第一股”的消息成功占據了各大平臺的熱搜榜,但資本市場似乎并不買賬,截至當日收盤,每股報價17.12港元,低于每股19.8港元的發行價,跌幅達13.54%。

?

引起市場擔憂的主要原因是,規模效應不顯著,營收增速難以覆蓋成本增速。

規模擴大,單店日銷售額卻不斷下滑。據招股說明書,奈雪的茶單店銷售額從2018年的3.07萬元降至2020年的2.02萬元;同店利潤率由2018年的24.9%降至2020年13.5%。

成本壓力大,營收增長慢。2020年奈雪的茶營收增速22.2%,成本增速卻高達98.41%,可見大量的拓展開店并不能換來對等的盈利增速。

?

// 茶飲新貴另辟蹊徑:走“養生”路線,“茶葉”興起

伴隨茶飲產業規模擴容與市場競爭加劇,茶飲新貴開始走差異化路線。一邊是以椿風、滬上阿姨為代表的“養生派”,主打“養生茶飲”概念;一邊是以茶小空、茶里為代表的“茶葉派”,推出茶包,布局線上茶飲。

養生派:熬最狠的夜喝最好水

據滬上阿姨創始人單衛鈞透露,品牌日前門店數量正式突破3000家。在產品上,以現煮五谷茶和鮮果茶產品形成差異化,五谷茶四季皆宜,免除冬季淡季之憂,同時滿足年輕人“健康養生”需求。

?

與滬上阿姨相比,椿風規模相對較小,但養生屬性更濃。椿風以一個城市“一家旗艦店”+“N個30平精品小店”的模式成功開出了近70家門店。其產品主要分為分為純草本茶飲、奶茶和鮮果茶三線。

其中主線純草本茶飲偏重養身。原料上選取人參、葛根、枸杞、菊花和金銀花等中藥材,還依據時令節氣調整配方。如“蜂王漿熬夜大補水”被網友戲稱為“熬夜最佳伴侶”,吃完大餐喝“輕汁刮油水”可以解膩促消化,此外還有潤肺清喉小吊梨湯、祛濕茯苓百合薏米水等網紅爆品。

茶葉派:純茶品牌受青睞

從融資情況來看,主打超萃袋泡茶產品品牌「茶小空」拿到了兩輪融資,以門店銷售純茶飲品+茶葉品牌「茶生活Teastone」,以及主打花草水果拼配茶品牌「茶里ChaLi」均獲得融資,這些品牌都是以銷售純茶為主。

其中,茶小空主打不限水溫、即泡即飲的超萃袋泡茶。從去年8月登陸天貓,還在微信上線自己的購物小程序,目前主要還是以線上渠道為主。在雙十二和年貨節拿下天貓花草類目第一。「茶生活teastone」以銷售純茶飲品為主,已在深圳開出4家直營店,單店面積在200-400平方米之間。

?

「茶里ChaLi」完成數億元融資,核心產品是高端原葉袋泡茶,近兩年已完成全渠道布局,目前線上全網有售,線下主要以高星級酒店、企業茶水間、連鎖餐飲等企業用戶為主。

// Manner coffee成大贏家,精品咖啡被資本“搶瘋了”

在瑞幸咖啡之后,國內咖啡消費者似乎不再“貪便宜”,而轉向追求“高品質”。于是,精品咖啡逐漸走入投資方視野,甚至吸引騰訊、字節跳動、美團等一批跨界者入局。

?

主打性價比的精品咖啡品牌Manner coffee成為2021年上半年精品咖啡最大熱門,接連獲得淡馬錫、美團龍珠、字節跳動等知名機構投資。“網紅”咖啡三頓半、永璞、鷹集咖啡、algebraist代數學家咖啡等品牌也在今年上半年獲得融資。此外,瑞幸咖啡重獲新生,通過定向增發方式融資2.5億美元。

?

可以看出在2021上半年咖啡融資中,精品咖啡已是標配,并出現“快消化”趨勢。背后原因:一是,咖啡產業供應鏈的逐漸成熟降低了品牌的準入門檻;二是,在規模化的壓力之下,精品咖啡必須主動走向大眾市場。

// 吃面嗦粉,烘焙相陪

2021年上半年,餐飲細分領域頻頻刷出新紀錄,最典型者莫過于粉面類和烘焙甜品類。

在粉面類中,先后有霸蠻、勁面堂、五爺拌面等品牌獲得融資。7月8日,和府撈面宣布完成近8億元E輪融資。

?

在烘焙甜品類中,墨茉點心局半年內獲得兩輪融資,爸爸糖獲A輪數千萬元融資,軒媽食品獲得B輪過億元融資。

?

// 資本為什么“愛吃面”

在中國飲食文化中,面食占據很大部分比例,并形成獨具特色的地方美食,如陜西肉夾饃、武漢熱干面、蘇式湯面等。資本看中粉面賽道幾乎主要在于:

有品類無品牌。粉面類目前仍以“夫妻店”為主,市場整體規模較大,受眾廣,但連鎖規模化品牌幾乎沒有,品類缺乏代言人。

連鎖化條件已成熟。一是供應鏈相對成熟,標準化程度提高。2020年,整個餐飲領域共有115起融資事件,其中餐飲服務類占35起,供應鏈占22起,可以看出,資本重視供應鏈,也是現在快餐連鎖打下的基礎。二是連鎖餐飲企業在門店、品牌、管理上日趨成熟。無論是和府撈面、遇見小面還是蘭州拉面馬記永、陳香貴、張拉拉,營運能力大幅提升,拓店加快。

?

// “傲嬌”的鮑師傅,不考慮融資

面對資本的熱情,網紅糕點品牌鮑師傅不為所動。鮑師傅董事會秘書董聞達表示:“鮑師傅現在需要好好埋頭做業務、做產品,未來比較長的一段時間內,暫時不會考慮融資。”但不知鮑師傅還能堅持多久。

?

從目前行業格局看,資本在烘焙甜品類布局的邏輯主要是:

從消費端看,隨著年輕消費者的消費理念和飲食習慣發生轉變,烘焙食品主餐化正成為不少年輕人的最愛,如低脂、低熱量、低糖的全麥面包,既可以作為打工人早餐的替代品,也可以解除愛美人士的長胖困擾。

從供給端看,行業空間較大,但集中度較低。數據顯示,2020年,中國烘焙行業市場規模為2358億元,預計未來5年,中國烘焙市場將維持在7%左右的增長速度。而中國烘焙行業的行業集中度CR5僅為10.6%,年銷售額在1億元及以上的品牌,市場占有率不足10%。

?

?

03

國貨功能護膚崛起,

男士護理起風了

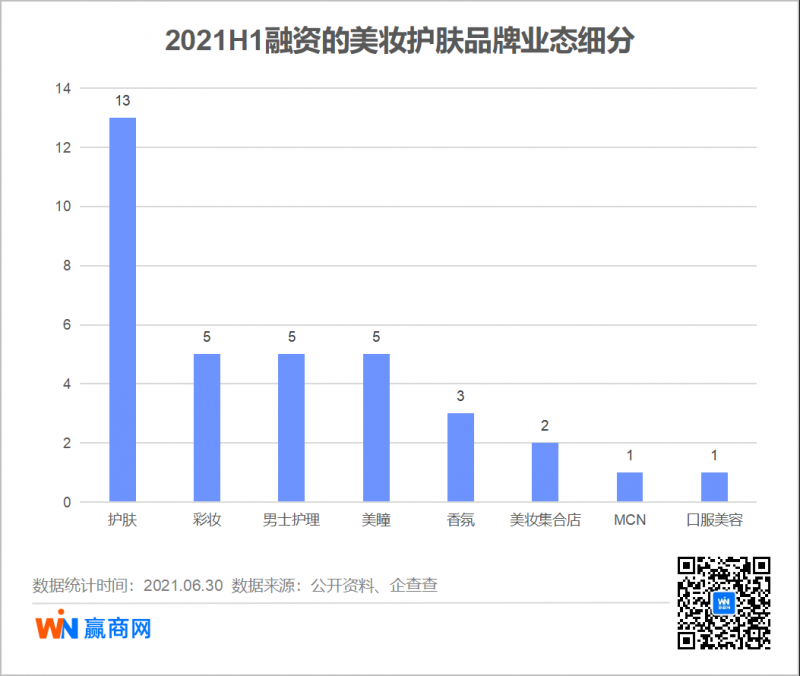

經歷2020年上市潮后,美妝融資進入新階段。2021年上半年,美妝融資中功能護膚崛起,共有13起融資,而彩妝、男士護理、美瞳并列第二,均有5起融資。此外,香氛、美妝集合店、美妝MCN、口服美容共有7起融資。

?

可以看出,功能護膚興起,而彩妝降溫。這點從消費端數據也可得到印證,據巨量引擎數據顯示,以抖音美妝內容播放量計,從2019年至2021上半年,彩妝的關注度持續降低,而護膚品在2021上半年明顯回調,份額增加三個百分點。

// 本土功能性護膚品興起

功能性護膚品倚重配方,對品牌研發能力要求較高,因此在2018年以前,國產護膚品賽道處于緩慢增長期,產品以草本成分為主,主打“天然”概念。2018年,Clean Beauty和“成分黨”的概念從海外傳入,國內品牌如薇諾娜、HFP等借助新式營銷脫穎而出。2021年3月份,薇諾娜母公司貝泰妮在深交所上市,成為“功能性護膚第一股”。

國內功能性護膚品興起或與以下因素有關:

政策端,2021年我國政府發布了《化妝品監督管理條例》,新政策對于化妝品的原料、功效、宣傳等各方面嚴加監管,促使化妝品行業逐漸向高端化方向發展,具有成分、原料等優勢的功能性護膚品行業發展前景較好。

消費端,在美妝博主等KOL影響下,年輕消費者護膚知識儲備較多,有意愿也有能力識別產品功效。

供給端,國產品牌具備本土優勢,對國內消費者肌膚問題更加熟悉,且在營銷和渠道方面更擅長。

?

// 男士護理:資本熱、行業冷

資本對男士賽道的關注熱度絲毫未減。上半年,國內針對新銳男士護理品牌的融資事件就有5起,其中包括男士綜合護理品牌“UP”和新銳男士潮流理容品牌“Tabula Rasa”,這兩大品牌均誕生于2020年,上市不到一年,資本就拋來了“橄欖枝”。

?

值得注意的是,資本不斷押寶,但這波新銳男士品牌中卻始終沒未出現帶頭大哥。 原因可能是:

從消費端看,國內男性護膚習慣仍未養成,仍處于市場教育階段。數據顯示,在面部護理上,中國男性使用面霜和洗面奶的占比分別為64%、63%。

另一方面,從品牌端看,新銳男士品牌成立時間較短,融資也以早期融資為主,市場沉淀和資本介入的時間都較短。以理然為例,成立于2019年,先后獲得6輪融資,但最新一輪也才到B+輪。

?

// 彩妝遇冷,美瞳藍海

彩妝整體冷淡,亮點在于垂直細分行業的突破。如唇泥品牌INTO YOU和性別友好型的國貨設計師彩妝品牌SEVEN · JULY,分別獲得天使輪和種子輪融資。根據INTO YOU官方公布數據顯示,在今年618期間產品預售額便已經突破3500萬,其中爆款女主角唇泥產品銷售額超2000萬。

?

美瞳融資主要集中在一季度,6月21日,完美日記宣布“完美日記隱形眼鏡旗艦店”正式入駐天貓。

從行業特點看,美瞳行業兼具“醫療器械+消費品”雙重屬性,其消費人群和彩妝有很高的重合度。青山資本數據顯示,近五年美瞳的符合年均增長值高達41%。表明美瞳行業仍處于藍海,隨著資本進入,美瞳行業有望迎來快速發展。

04

酒水/飲料、休閑零食,

均打“健康牌”

// “微醺”很好,低度酒不好做

“微醺”經濟下,低度化、健康化、個性化是近年來各類酒的共同趨勢。2021年上半年,預調酒品牌WAT、響杯獲得融資,新銳低度酒品牌MISSBerry貝瑞甜心獲得A+輪超億元融資。

?

女性悅己消費是低度酒崛起的底層力量,而RIO等品牌通過明星代言、廣告植入等營銷方式、個性化的茶品,切中女性消費需求而走紅。為此連白酒新晉網紅江小白都推出了低度酒“梅見”系列,年輕的白酒市場也在往低度化發展。

但低度酒的生意似乎并沒有那么好做。最大的難點在于,作為低度數的酒精飲品,它時常被當作“有點酒精的飲料”,不少超級飲料品牌也在做酒精飲品,加劇競爭:例如,可口可樂/百事可樂相繼入局低度酒,喜茶推出加了Mojito、五糧液的酒精飲品,茶百道與瀘州老窖的聯名款飲品“醉步上道”,麥當勞推出的含酒精的“熱帶果果氣泡飲”……

// 飲料:植物奶成新風向

低糖之后,飲料行業繼續沿著“健康方向”創新,植物奶成為新的方向。每日盒子、植物標簽、可可滿分等是典型代表,其中每日盒子連續獲得兩輪融資。

?

在產品創新方面,新品牌用盡心機。

配方簡潔干凈,主打低脂肪、低熱量。比如,傳統植物基飲品中含有蔗糖,而新品牌則將其替換成熱量低、較為健康的赤蘚糖醇。如每日盒子的配料表上,成分只有飲用水、燕麥、植物油、食用鹽四種;Oatoat更是將“只做你看得懂的配料表”直接作為品牌slogan,配料中99.9%都是燕麥和水。

通過改進工藝來增加產品營養,比如六養的新品結合低溫微米級研磨技術與靶向酶解工藝,經過13道工藝制作,最終讓膳食纖維含量達到市場平均值的2.4倍。

?

但川財證券指出,我國燕麥奶市場仍處在初步發展階段,雖然發展迅速,但面臨諸多考驗。燕麥奶市場格局仍在不斷變化之中,產品、品牌、商業模式處在持續打磨期,消費者對品類的認知仍需培養。

// 休閑零食:品類創新、人群細分

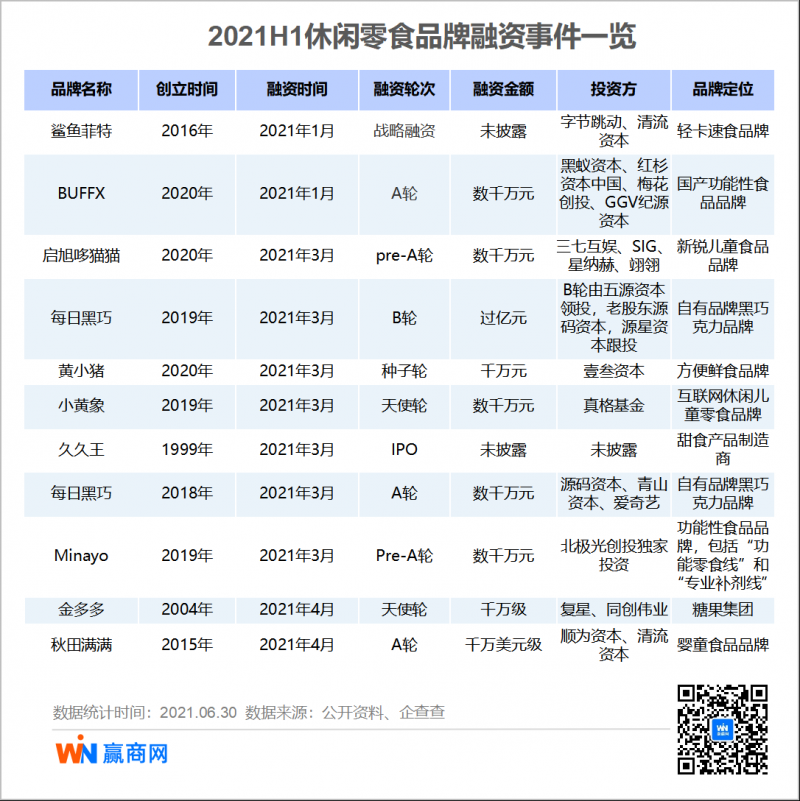

隨著年輕消費者對健康、便捷和品質的追求,休閑零食品類發展趨勢呈現健康化、 新鮮、方便速食、人群場景細分等特點。在2021年上半年獲得融資的品牌中,打健康牌、兒童零食是主要方向。新銳健康食品品牌鯊魚菲特,從即食雞胸肉切入,連續獲得兩輪融資。

?

官方數據顯示,今年618期間鯊魚菲特天貓渠道銷售額和去年同期相比增長142%,拼多多增長214%,直營渠道增長186%,京東增長1717%。2021年全年,鯊魚菲特全渠道銷售額預計將達8億元。

?

可以看出新趨勢下,新銳休閑零食品牌從產品入手打造差異化,同時在口味、包裝、品類等方面進行創新。植物肉的誕生,輕食的滲透,蛋白粉的革新等,讓健康食品、健康零食賽道變得熱鬧起來。而針對兒童、孕婦等特殊人群,各頭部企業也在加速布局推出子品牌和子品類,以滿足不同人群的消費需求。