酸奶,即酸乳,是以原乳或復原乳為原料,經殺菌、接種發酵劑后,在一定條件下發酵而成的飲品。在發酵的過程中,酸奶保留了原乳大部分營養成分,原有的乳糖部分轉化成乳酸,形成了獨特的風味和口感。

相較其他液體乳,酸奶在發酵過程中分解了大部分乳糖,從而避免乳糖不耐者飲用液體乳而發生的腸胃脹氣、腹瀉等不良反應。低溫酸奶飲品保留了活性乳酸菌,增加了腸道的有益菌群,形成抗菌生物屏障,能夠改善人體腸胃功能。因此,在大多數人看來,酸奶是一種更加健康的選擇。

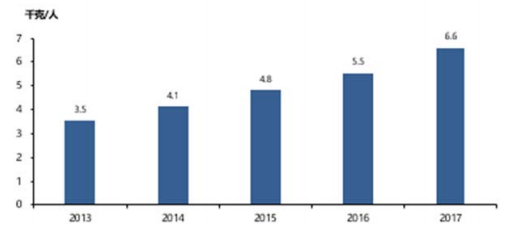

相關數據顯示,中國人均酸奶消費量逐年增長,由 2013年人均3.5千克攀升至2017年的人均6.6千克,近年來酸奶市場快速發展,酸奶品類越來越多,酸奶的銷量一日千里,其價格也隨之水漲船高。

?

圖:2013-2017年中國人均酸奶消費量(來源:頭豹研究院)

我們觀察到,市面上的酸奶價格均價大多在5-10元間,10元以上的酸奶種類也不在少數。對于酸奶行業來說,5元的定價是一個分水嶺,5元以上的酸奶產品已經基本可以算是中高端產品。基于此,本文新眸將探究酸奶高價的背后原因。

01

三足鼎立

根據頭豹研究院數據,中國酸奶市場規模從2014年的283.3億元增長至2018年的679.8億元,年復增長率達24.5%,預計到2023年市場規模有望突破2100億元。就中國市場而言,酸奶行業正處在快速成長的時期,眼下仍處于消費者習慣培育階段,這就意味著,對酸奶商家來說,誰能在這一時期搶先完成品牌打造,誰就能在之后的競爭中占據優勢。

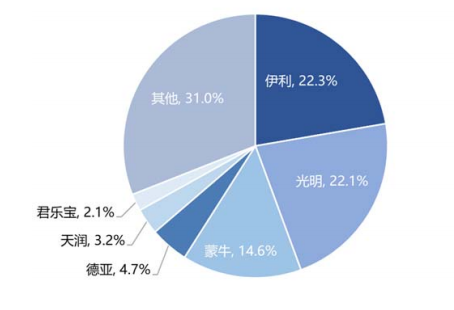

需要注意的是,雖然酸奶行業仍處于初始發展階段,但行業集中度已經很高,頭部企業優勢明顯,呈現出三足鼎立的局面。伊利、蒙牛、光明是中國乳制品行業的龍頭企業,具有全面的乳制品產品線,除了酸奶和乳酸菌飲品外,還涉足白奶、奶粉、奶酪等領域。數據顯示,2017年酸奶行業前三大企業的市場占有率合計CR3達到 59.0%。

頭部企業市場占比份額高意味著,一方面在市場定價方面,伊利蒙牛光明三家享有更高的議價權。換言之,市場上酸奶價格究竟是高是低,很大一部分取決于頭部三家企業的產品價格。而三家企業本身定位偏向優質高端,在產品價格方面普遍略高于同行,這樣一來,中小型酸奶企業在市場中只能跟隨行業整體風向上調價格,加之原材料、人工等成本提升對利潤造成擠壓,市面上酸奶的價格越來越高。

另一方面,發改委曾明確提出鼓勵企業通過資產重組、企業兼并等方式進行市場優化整合。頭部企業在市場洗牌中處于主動地位,在兼并、重組中占據主導優勢。比如,蒙牛投資曾在2014年以4.69億元收購中國第四大酸奶品牌君樂寶乳業51%控股權。

公開數據顯示,截至2017年12月,酸奶相關專利申請數量最多的企業分別是伊利、蒙牛、光明,三者的申請數量分別為193件、137件、76件。三家頭部企業借助于產品研發創新能力、渠道布局能力、品牌優勢在未來會進一步擴大領先優勢,行業集中程度只會繼續提升。

?

圖:酸奶品牌銷售額占比情況(來源:頭豹研究院)

集中之下,酸奶市場競爭相對削弱,中小型酸奶企業本身利潤不高,無力與頭部企業進行價格戰,酸奶的價格也隨著頭部企業產品的不斷更新升級逐漸抬高。比如伊利大果粒黃桃椰果發酵乳,180g售價6.5元;蒙牛三角杯草莓果粒大果粒酸牛奶,260g售價8.8元;光明如實酸奶,135g售價11.65元;卡士原態乳酪,125g售價8元;簡愛飲用型酸奶,120g售價7元。

02

內卷嚴重

高端酸奶一般指平均價格高于同品類20%以上的產品。

相較于普通酸奶,高端酸奶在制作上選取生牛乳等優質原料,口感更加細膩、豐富、有層次,包裝上更加注重精致美觀和設計感,產品的營銷宣傳投入力度也更大。

從某種程度上來說,酸奶產品由于開發難度較低,業內品牌相互模仿經常發生,市面上一旦出現暢銷產品,其開辟的“藍海”往往迅速吸引其他品牌加入,進而在短期內將“藍海”轉變為“紅海”,擠占產品利潤空間,降低了產品競爭力。

舉個簡單的例子,伊利曾于2017年1月推出帕瑞緹酸奶,采用歐式傳統褐變工藝和低溫慢速發酵,帶給產品醇厚的口感;緊接著,光明于 2017年3月推出ChangeU風味發酵乳,將健康、活力的品牌理念與高品質的酸奶飲品相結合,全面提升產品在口味、品質上的定位;而蒙牛也于2017年4月推出特侖蘇酸奶。

從中我們不難看出,酸奶行業內卷嚴重,玩概念成為各家打出差異化的主要手段。一部分商家或從產品入手,在酸奶中添加進口果醬果料、水解膠原蛋白粉、濃水牛奶蛋白以及多種益生菌;或從工藝入手,推出分層果醬酸奶、傳統酸奶工藝發酵等。

自君樂寶推出簡醇零添加蔗糖酸奶,成分簡單、配料干凈成為衡量酸奶品質的熱概念。在消費者看來,酸奶中成分添加越少意味著酸奶越健康,喝起來也就越放心。新眸通過搜索君樂寶線上天貓官方旗艦店,發現店鋪熱銷排行第一名為簡醇零添加蔗糖酸奶,月銷量達2萬+。

簡醇酸奶做減法、精簡配料深得消費者青睞,只是其中一種打法。事實上,還有酸奶企業通過做加法玩出不同花樣,比如,衛崗酸奶整谷專家谷物酸奶在酸奶之外加入復合谷物,“酸奶+谷物”的搭配開辟了多種食用場景。

需要說明的是,玩概念的酸奶在市場上確實打出了差異化,但無論從原料、加工包裝還是從后續的銷售營銷層面來講都不可避免地帶來了產品成本的上升,成本上升,意味著企業只能通過不斷提價保住利潤。

消費者在選購酸奶時,是否能從一小盒中判斷出酸奶的品質,價高量少的酸奶,是真正的物超所值,還是智商稅,現在下定論還為時過早。并且,隨著酸奶企業推出越來越多的的酸奶種類,消費者又該如何區分不同產品的好壞?

毋庸置疑的是,高端化不是高價化,價格從來都不是酸奶企業提升品質、走差異化路線的證明。

03

下沉,還是上探

“從2013年至2019年,酸奶行業已經經歷了六七年的高速發展時期,其中也包括了酸奶的高端化發展,到了2020年酸奶市場的紅利期基本上已經結束了。”乳業分析師宋亮如是說。

酸奶作為供消費者日常休閑、消遣的零食,主要消費人群依舊是一二線城市的年輕群體。在一、二線城市市場已經趨于飽和的情況下,下沉三、四線城市和小城鎮似乎是酸奶銷售額增長的新的發力點。

但從實際情況來看,酸奶下沉并不如其他休閑食品那般容易。

酸奶作為短保食品,對產品的運輸與儲存都有更高的要求。對于一般的低溫酸奶來說,需保存在2-6℃的環境下,以保證乳酸菌得以存活,同時抑制其他菌種的生長。保質期也較短,一般2-3周左右。常溫酸奶保質期略長,一般為5-6個月,運輸過程也不需要冷鏈運輸。這就意味著,相對于其他食品而言,常溫酸奶仍然屬于短保產品,對于三四線城市或小城鎮來說,貨品的流轉并不像大城市一樣快速靈活,存貨較多容易積壓導致過期,進貨較少成本又高,利不敷本。

再者前文已經提到,酸奶行業目前仍處在消費者認知建立時期,大部分消費者尚且處于“偶發性”消費狀態,距離高頻次的“習慣性”消費尚有一定距離。

以酸奶消費金額為統計口徑,2017年中國人均酸奶消費11.1美元,遠遠低于芬蘭的94.5美元和日本的68.3美元,甚至還低于世界平均水平11.4美元。對于大城市的年輕消費者來說,酸奶作為生活必需品回購率較高,但對于絕大多數人尤其是三四線的中老年人來說,酸奶在日常生活中并不必需,對于酸奶的需求還未被完全激發出來。甚至仍有一部分人認為酸奶屬于飲料的一種,并非健康飲品。

眼下,究竟是以高端化戰略繼續上探增值空間,還是放低身價下沉市場尋求增長新動力,是所有酸奶企業都有待思考的問題。