01

線下圖鑒:

新銳網紅迭出,傳統老牌地位穩固

烘焙甜品行業集中度低,競爭格局分散,新銳網紅與傳統老牌實力懸殊。

新品牌持續涌入,中式烘焙冒出頭

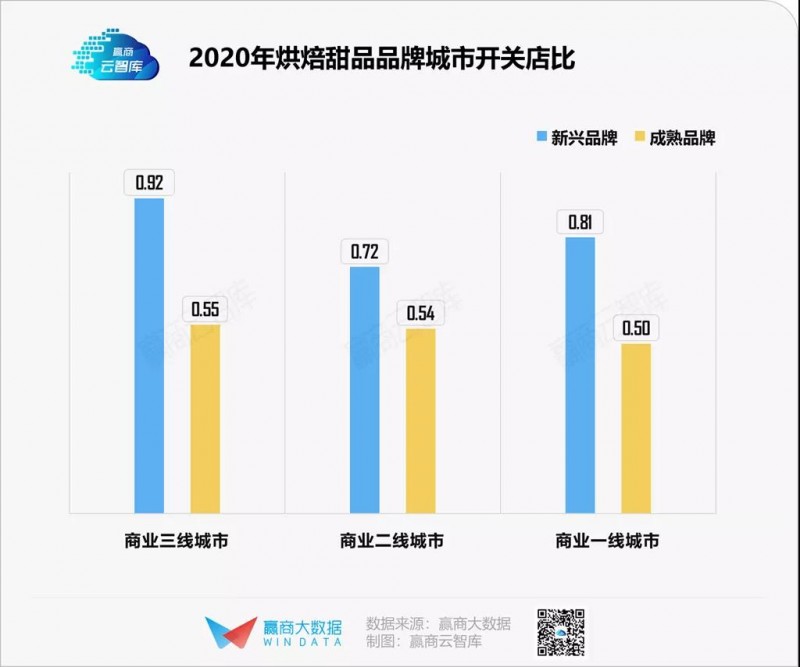

在贏商大數據監測2020年23個城市5萬m2以上購物中心開關店數據中,烘焙甜品的新興品牌開關店比為0.77,較于成熟品牌而言,建店積極性大。

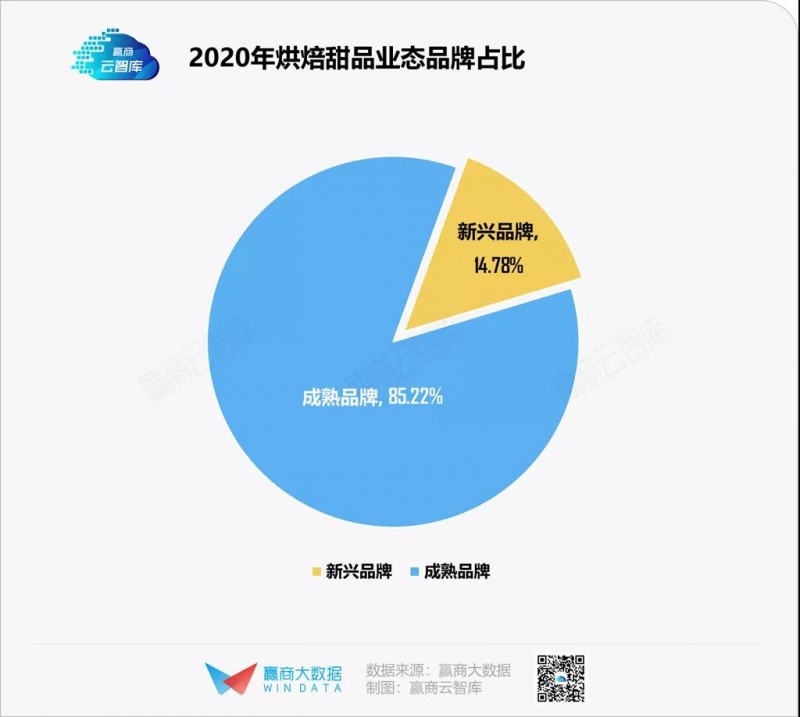

但就品牌門店總數看,烘焙甜品的成熟品牌占比達85%以上,江湖地位依舊穩固。

統計范圍:上海、北京、深圳、廣州、成都、重慶、杭州、南京、天津、西安、武漢、廈門、長沙、青島、昆明、合肥、福州、鄭州、蘇州、貴陽、泉州、佛山、南寧23個城市,商業面積5萬㎡及以上購物中心(下同)

“品牌門店開關店比”=開店數/關店數:比值>1,表示品牌門店發展呈現擴張狀態;(開店數>關店數)比值=1,表示品牌門店發展持平(開店數=關店數);比值

“新興品牌”界定標準:近5年創立/進入中國內地的品牌(下同)

門店凈增TOP10中,成熟品牌占比達60%,占大頭。其中,中式烘焙表現不俗,占比達40%,包括瀘溪河、哈爾濱食品廠、詹記、青桔和木魚多個品牌。

近年來中式烘焙迎著國潮風,逐漸走進國人視野,發展勢頭強勁。據美團點評《2019年中國烘焙門店市場報告》顯示,全國中式糕餅數量已超5萬家,是烘焙門店中的第二大細分品類。

高線城市密度高,下沉市場門店高產

從城市選擇來看,烘焙甜品的新興品牌與成熟品牌均熱衷入駐上海、北京、深圳、成都等一線、新一線熱門城市。

上海位居烘焙甜品品牌入駐城市TOP10榜首,是烘焙甜品的首店高地。作為“烘焙第一股”克莉絲汀誕生地,這座極具營商環境的時尚魔都,吸引海內外烘焙品牌云集。

當城市門店的密度越來越高,除了上漲的經營成本之外,流量也被加速分食,此番情況下,新老品牌均有意識地開發下沉市場。

據贏商大數據統計,2020年烘焙甜品品牌在商業三線城市的開關店比高于其他線級城市。

來自IDG國際食品分析機構的數據亦顯示,未來十年中國甜品市場的產值將高達3000億元,且保持年20%的增長率;其中二三線城市或以200%的增速繼續高產。

由此來看,高線城市競爭白熱化,下沉市場跑馬圈地成為烘焙甜品品牌的破局方向。

排隊入駐親民大眾化商圈、mall

作為休閑餐飲,烘焙甜品與親民大眾化場所氣味相投。

據贏商云智庫統計,監測樣本中的烘焙甜品品牌,無論是新興還是成熟,都青睞區域、成熟商圈。這些商圈商業氛圍濃厚,且周邊聚集著大量穩定的家庭親子客群。

例如以手工吐司為主打產品、開創細分領域商業模式的爸爸糖,先后入駐大悅城、萬象城、龍湖、印象城、薈聚、萬達、吾悅、凱德、銀泰等主流購物中心,在全國90多個城市開設了300多家連鎖門店。

◎圖片來源:爸爸糖手工吐司

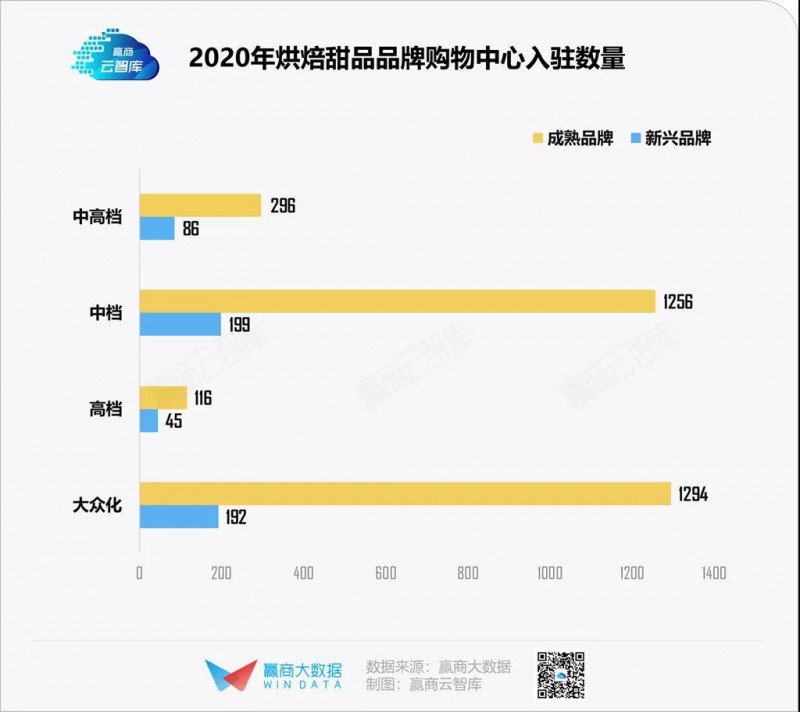

此外,以單品化、高翻臺率、復制性強為特點的烘焙甜品,作為購物中心熱衷引進的品類,更愛在中檔、大眾化mall中謀求年輕女性、親子家庭為目標客群。

同時,隨著原材料、人力成本越來越高,大眾化mall相對低廉的租金,也更有利于打造高顏值門店以及融入新鮮玩法與體驗。

02

搶食者眾,商業模式有何異同?

近年來,烘焙甜品玩家輩出,新老交織,打法有同有異。

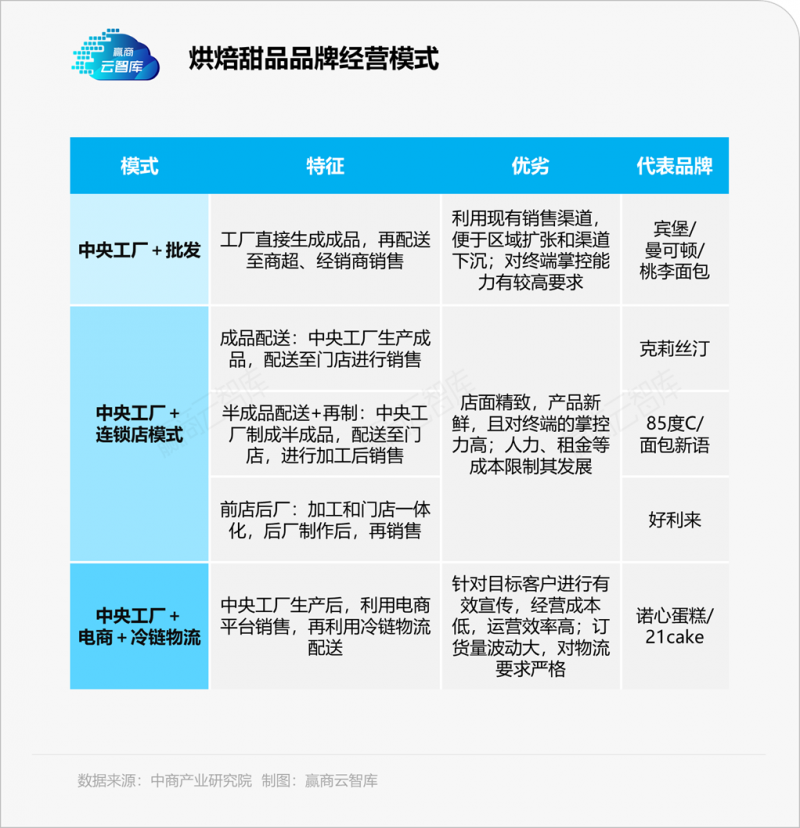

依托中央工廠,各品牌同臺競技

短保食品苛刻的保質期(一般7天內),對產品周轉效率和供應鏈的快速反應要求極高,中央工廠的重要性不言而喻。

依托中央工廠,目前甜品烘焙市場的商業模式主要有渠道分銷、連鎖店、電商生鮮、烘焙+等。

?連鎖烘焙甜品成主流,異地擴張不易

中央工廠+連鎖店的“前店后廠”模式,是目前國內烘焙甜品細分市場中競爭最為激烈的賽道。

好利來蛋糕、元祖食品、85度C、克莉絲汀、面包新語、都是其中的代表。

◎圖片來源:好利來官網、克莉絲汀官網

但限于工廠重資產投入,以及物流配送半徑和產品季節性等特點,該模式實現跨區域規模化連鎖經營所耗費的成本相對較高。中國最大連鎖烘焙品牌好利來也有過“南不過長江”的說法。

?電商烘焙甜品,打破區域限制

疫情倒逼烘焙甜品業開辟出一條電商之路,打破區域限制。在急速冷凍技術+冷鏈物流+恒溫倉儲的廣泛運用下,搭配生鮮電商新渠道,消費者足不出戶就能享受零售化的短保烘焙食品。21CAKE、幸福西餅為典型代表品牌。

?烘焙+,打造“茶飲+面包”策略

跨界而來的茶飲品牌通過“茶飲+面包”組合,迎合消費者吃喝搭配需求,實現了客單值與銷售額的雙贏,在烘焙甜品行業殺出一條血路。

2015年奈雪的茶研發100多款軟歐包,讓這款單品迅速爆紅,據公開資料顯示,其客單價平均約50元,每銷售1杯茶會同時銷售1個軟歐包。

2017年,喜茶聞風而來,推出喜茶熱麥。此外,樂樂茶、奉茶等也紛紛入局。

◎圖片來源:奈雪的茶、喜茶、樂樂茶官博

至此,前店后廠連鎖、電商連鎖、烘焙+的線下烘焙甜品市場格局已定,可糖衣下難掩刀光劍影。

網紅敗走,爆品策略的奇效待考

以渠道經營策略突圍者不少,以爆品策略突圍的烘焙甜品品牌也大有人在。躥紅,只需一個爆品。

原麥山丘憑借“比臉還大的軟歐包”成為初代網紅;好利來靠半熟芝士名聲大噪;鮑師傅靠肉松小貝一戰成名;臟臟包大熱,掀起行業波瀾;舒芙蕾以單品打天下......

而當市場上越來越多網紅品牌銷聲匿跡,爆品策略奇效何以維系,成為一個行業思考點。曾在網紅道路上一騎絕塵的好利來,是個不錯的觀察樣本。

2009年,好利來在創立的第17個年頭,300多家店陷入閉店潮。

2016年,好利來與中山滿男合作推出的“半熟芝士”,帶來超過一個億的銷售額。

2017年-2019年,好利來深陷企業內部的分家傳聞、改名風波,門店銳減。

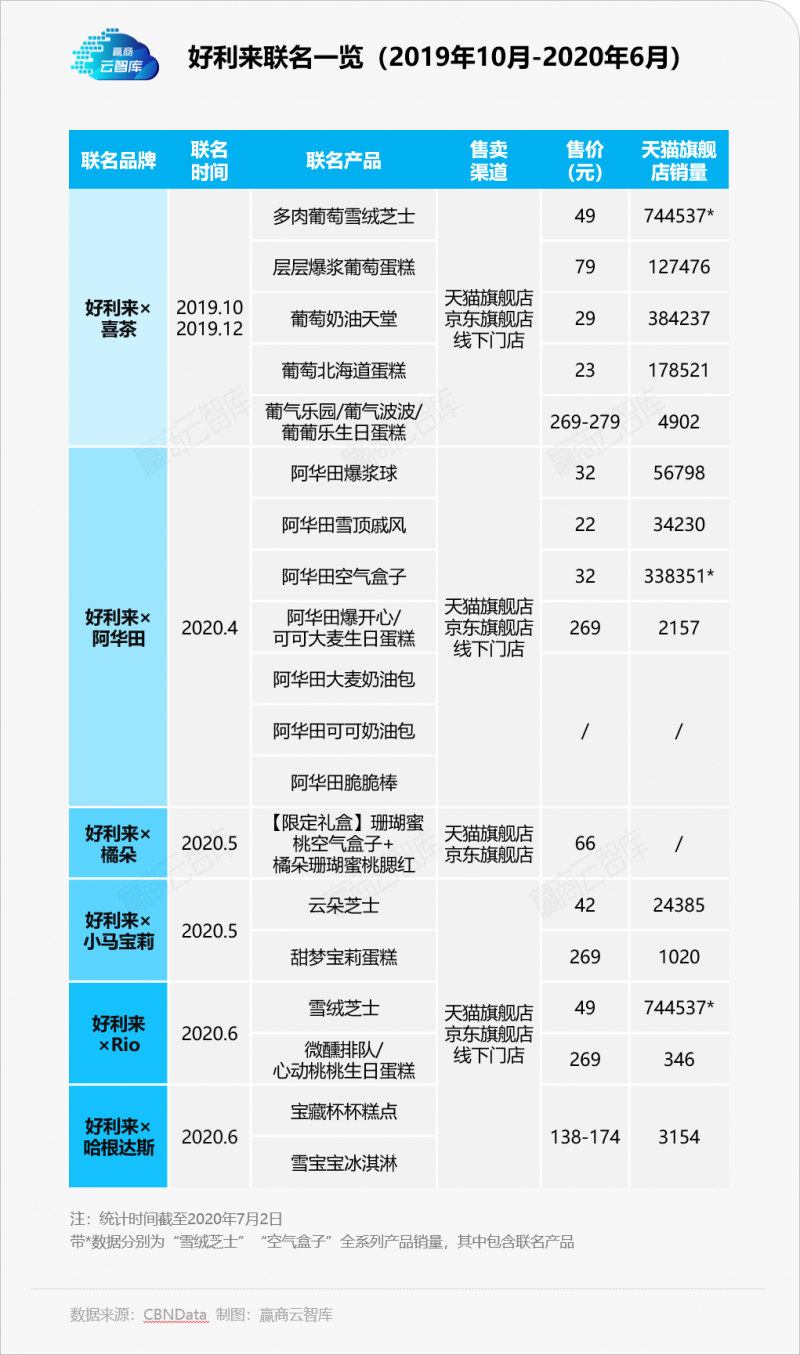

2019年10月,好利來與喜茶聯名的“雪絨芝士”,帶來超74萬件、410萬枚的銷量。

2020年-2021年,好利來推出泡泡馬特聯名款、迪士尼公主聯名款、樂樂茶聯名款等產品。

除了聯名款,好利來的爆品策略還體現在“舊品翻新”,包括將拳頭產品半熟芝士,基于季節推出各種限定口味。

通過一系列爆款打造,形成“好利來爆品森林”,打造更多元的產品矩陣,也賦予了品牌更豐富的附加價值。

◎圖片來源:好利來官博

通過「消費者洞察」+「競品分析」+「營銷」,形成差異性、高顏值、社交貨幣化的網紅爆品,不斷為品牌賦能加持,扼住消費者“無限回購”的命門。

03

新消費時代,烘焙甜品的翻盤手冊

雖烘焙甜品不少品牌陷入閉店陰霾,但在“所有消費品都值得重做一遍”的新消費時代,逆風翻盤大有機會。

指南一:得Z世代者,得天下

時間流淌,烘焙甜品的故事迎來主流群體汰換——Z世代。他們的味蕾無忠誠可言,他們需要新鮮、極致、彰顯個性。

?“朋克養生”的Z世代

大健康趨勢下,作為朋克養生一族,Z世代對于烘焙甜品健康的標準在提升,對于食品原料愈發關注,從低脂低糖,到趨于零反式脂肪酸;從全麥高纖維,到無添加。

Innova數據顯示,相比2018年,2019年全球烘焙新品同比增長7%,其中定位無添加的烘焙新品最多。

小白心里軟以“不愛亂添加”為定位,打造差異化品牌;新晉網紅品牌一只酸奶牛,選用大理來思爾特色酸奶為基料,打造天然、營養、健康、時尚的特色酸奶飲品,風頭無兩。

◎圖片來源:一只酸奶牛官博

“低糖少油全麥添加多的口感不是特別好”,若健康與美味無法兼具,品牌也無法俘獲腰包日益鼓起和口味挑剔的Z世代。

因此,針對細分人群打造的細分品類日益增多,也更講究新鮮出爐的“現烤現賣”。瀘溪河桃酥招牌產品“桃酥”,以新鮮現烤模式常年穩居銷售量TOP1,據悉“平均每秒就賣出1斤”。

?體驗至上的Z世代

Z世代熱衷打卡,能吸引他們走到店里的,一定是在空間有足夠體驗和互動性。

混合經營、主打場景消費成為目前烘焙行業的新趨勢,品牌力爭打造第三空間吸引消費者打卡,制造社交媒體話題輿論。

2021年1月,韓國烘焙品牌B&C入駐上海,迅速引起了一波刷屏。瞄準18-35歲的白領女性、行業精英等客群,B&C通過黑色主色調搭配金屬線條的“黑金”設計打造“輕奢面包店”。

◎圖片來源:Butterful&Creamorous官網

用“高奢珠寶展示柜”放置面包,B&C在陳列產品的基礎上,加上“社交屬性”,即“好看、好拍”大于功能,到B&C打卡成了一種潮流。

對于傳統烘焙甜品品牌而言,要想始終對年輕消費者保持吸引力,需要在門店設計上別出心裁,在刻板模式中尋求改變。

指南二:國潮賦能,重塑新食趣

潮流是一場輪回。國人對傳統文化的自信,讓國潮風刮到烘焙甜品圈。

從復活傳統文化、中式點心文化切入,用香芋、銀耳、芝麻、豆腐、糯米、荔枝等食材,呈現出中國味道,不少品牌開始謀求中西材料的融合創新,實現“老式新作,中點西芯”。

中式甜品代表軒媽蛋黃酥,靠著一層手工酥皮,一層雪媚娘皮,配合香甜的豆沙與沙感的蛋黃,完美契合了層次分明、口感豐富的特點,一度刷屏朋友圈,成為深受追捧一款中式糕點。

◎圖片來源:軒媽蛋黃酥官微

除了原料,門店設計與包裝宣傳等方面均有國潮大展身手的空間。定位國風特色新中式茶點的墨茉點心,長沙首店以國風韻味的品牌宣傳為爆點;定位宮廷糕點的吳酥生在門店設計上以雕梁畫棟的中式風格吸引眼球,成為獨樹一幟的烘焙甜品門店。

◎圖片來源:墨茉點心局官微

國潮風作為一種文化符號,潮酷又有個性,消費者不僅為口味買單,也為自身文化態度買單。

新消費時代,消解烘焙甜品千億市場的焦慮,亟需更多新創意、新思路。