每個領域都不缺瑜亮之爭,但同一天提交招股書這種事,依然為資本市場貢獻了戲劇性的一幕。

6月9日,在熱衷于爭奪“第一股”的氛圍里,每日優鮮和叮咚買菜相繼向SEC提交招股書。兩者均是生鮮電商賽道的明星企業,商業模式也都以“前置倉”為核心。并且,兩份招股書所呈現的數據也都符合外界對前置倉生鮮電商玩家的預期:持續虧損、負向經營現金流。

圖源:SEC

但這并不影響市場對生鮮電商的熱情。生鮮線上化空間的廣闊、消費端日益普遍的網購習慣,加上傳統生鮮供應鏈因冗余而帶來的改造空間,一切都在吸引資本和創業者的目光。

前景光明,道路曲折。相比其他標準化商品,生鮮品類嬌氣。平臺不僅要在線上玩得開,供應鏈、SKU豐富度、倉儲配送等方面也要做得扎實。如此高門檻,足以清退一批資金不夠雄厚、基礎沒做厚的玩家。

這也是過去幾年行業的發展走向。經歷洗牌后,以前置倉模式為核心的每日優鮮和叮咚買菜走到了IPO階段,但透過兩份招股書會發現,每日優鮮和叮咚買菜所面臨的困局并未有根本性改變,壓力與瓶頸猶在,而兩者選擇了截然不同的破局之道。

叮咚買菜后來居上

每日優鮮戰略收縮

盡管成立時間晚于每日優鮮(每日優鮮成立于2014年,于2015年開創前置倉即時零售業務,叮咚買菜則創立于2017年),但叮咚買菜展現出了更兇猛的增長勢頭。

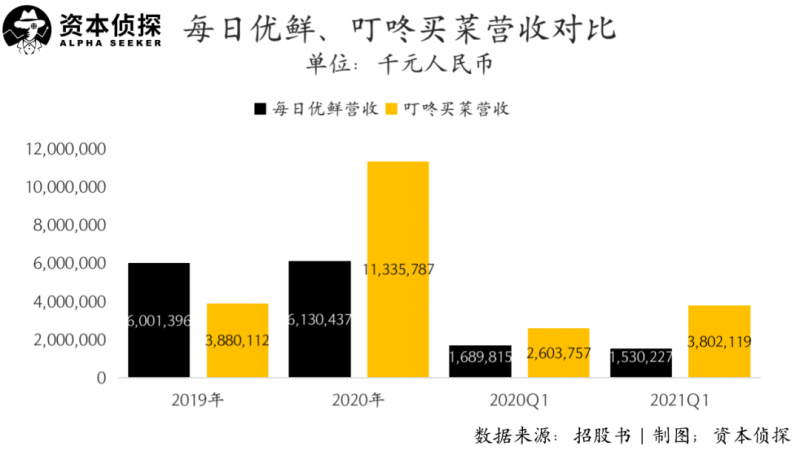

根據招股書,2018年至2020年,每日優鮮的總營收分別為35.5億元、60億元和61.3億元。叮咚買菜2019年的營收為38.8億元,但該項指標在2020年大幅增長至113.4億元,反超每日優鮮,且差距仍在繼續拉大。

今年一季度,每日優鮮的營收為15.3億元,相比去年同期略有下降。叮咚買菜則持續增長,其一季度營收為38億元,同比增長46%。

同樣出現下滑的還有每日優鮮的“有效用戶數”。根據每日優鮮的定義,“有效用戶”指的是“支付款項超過銷售產品相關成本的交易用戶”,即能真的讓平臺賺到錢的用戶。2018年到2020年,每日優鮮的年度有效用戶數為508萬、717萬、868萬,但在今年一季度下滑至790萬。

圖源:每日優鮮招股書

業績的下滑,或與每日優鮮前置倉數量的降低有關。根據招股書,截至2021年3月31日,每日優鮮在國內16個城市建立了631個前置倉。但如果查閱前兩年的公開報道,關于每日優鮮的前置倉數量的描述卻是1500,落差顯著。

而另一邊,截至2021年3月31日,叮咚買菜已在29個城市建立了超過950個前置倉。一增一減背后,七歲的每日優鮮步履謹慎、強調“有效”,四歲的叮咚買菜激進擴張、后來居上。兩種態度,折射出了兩個平臺不同的發展路徑,這一點在雙方的各項財務指標中也有所反映。

在天生燒錢的游戲里精打細算

收入結構上,每日優鮮和叮咚買菜十分相似。前者的收入來源為“在線平臺產品銷售收入”和“其他收入”(主要是會員費和自動售貨機的銷售收入),后者的收入來源為“產品收入”和“服務收入”(主要是會員費)。

從比例來看,每日優鮮和叮咚買菜最主要的收入都是線上的產品銷售(占比均在90%以上)。對應著最主要的收入來源,每日優鮮和叮咚買菜的營業成本也主要是平臺商品的采購成本。

根據招股書,每日優鮮的“營業成本”包括了產品的采購價格、產品加工和包裝成本、入庫運費等,其中,銷售產品的采購價格是收入成本的最大組成部分。叮咚買菜則在招股書中直接以“商品銷售成本”作為成本支出的表述。

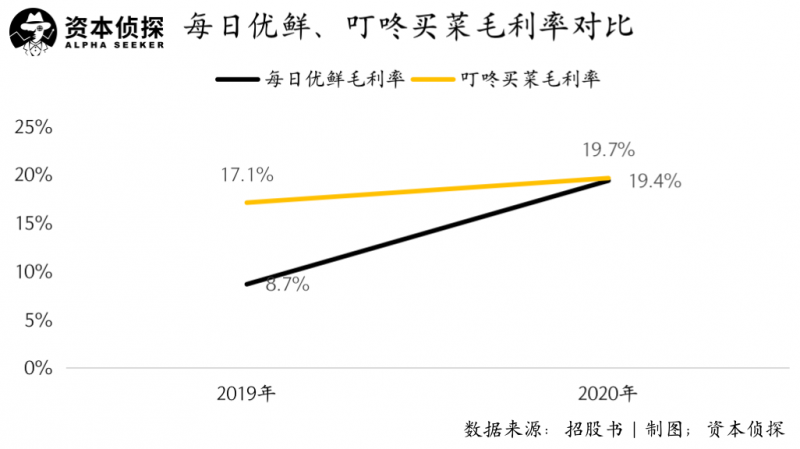

2019年和2020年,每日優鮮的營業成本為54.8億元和49.4億元,毛利率為8.7%和19.4%。同期,叮咚買菜的商品銷售成本為32.2億元和91.1億元,毛利率為17.1%和19.7%。顯然,伴隨著每日優鮮和叮咚買菜的增長,以及在供應鏈領域的投入,雙方的議價能力都在提升。

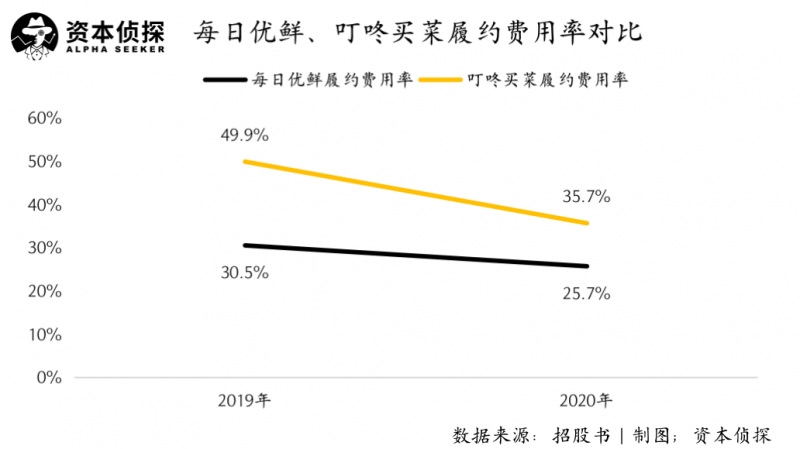

采購成本之外,履約費用是每日優鮮和叮咚買菜另一項支出大頭。該項費用主要包含了倉庫的租賃運營費用以及配送員的人力費用。前置倉模式能提供更快的配送速度,但相應的倉配能力意味著高昂的成本,且控制好生鮮的損耗也是難題。在很長一段時間里,該模式都是“燒錢”的代名詞。

從招股書披露的數據來看,每日優鮮和叮咚買菜在提高前置倉運營效率、控制費用方面均已取得一定成效。2019年到2020年,每日優鮮的履約費用率從30.5%降至25.7%,叮咚買菜的履約費用率則從49.9%降至35.7%。

但即便是在成本和費用控制得最好的時候,光是商品采購成本和履約費用兩項相加,就已經明顯超過了每日優鮮和叮咚買菜的整體收入。也就是說,到目前為止,每日優鮮和叮咚買菜想把主營業務繼續做下去,還是得靠外部輸血。

都得繼續燒錢

只是方向不同

根據招股書,2018年到2020年,每日優鮮的調整后凈虧損分別為22.2億、27.8億、15.9億,調整后凈虧損率分別為62.5%、46.3%、25.9%;另一邊,2019年到2020年,叮咚買菜的凈虧損分別為18.7億元、31.8億元,凈虧損率分別為48.3%和28.0%。

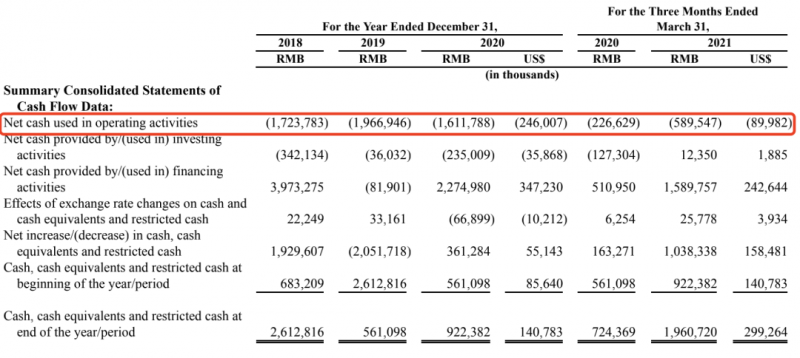

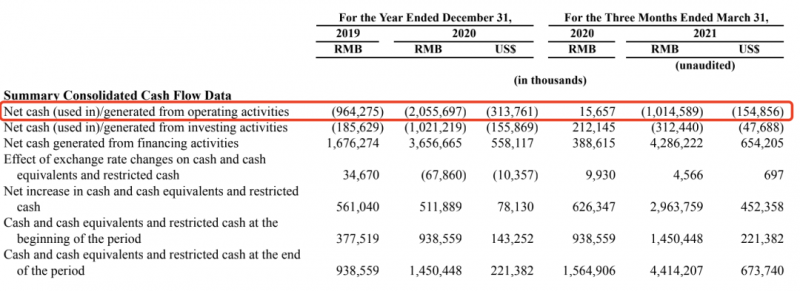

盡管虧損幅度收窄,但兩個平臺的業務本身依然無法自我造血。2018年到2020年年度,以及2021年第一季度,每日優鮮的經營現金流一直為負。同樣的,2019年到2020年年度,以及2021年第一季度,叮咚買菜的經營現金流狀況也是如此。

圖源:每日優鮮招股書

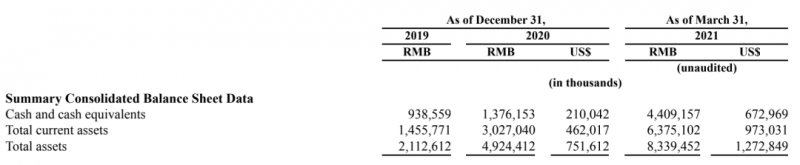

圖源:叮咚買菜招股書

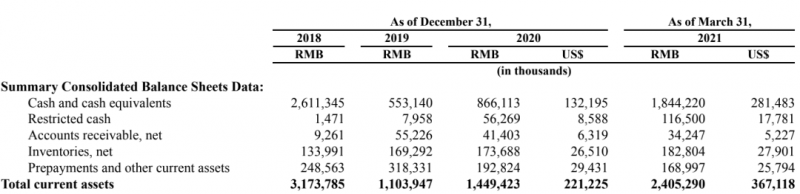

賬面上,截至2021年3月31日,每日優鮮的現金及現金等價物為18.4億元,叮咚買菜為44.1億元。按兩家公司一季度的經營現金流粗略估算,這樣的儲備顯然撐不了多久。

圖源:每日優鮮招股書

圖源:叮咚買菜招股書

沖擊IPO、獲得更豐富的融資途徑,已是擺在兩者面前的必選項。而對應著差異顯著的業務態度,每日優鮮和叮咚買菜在IPO募資用途上也各有側重:

根據招股書,每日優鮮將把募得資金的50%用于前置倉零售業務的升級,20%用于拓展智能菜場業務,20%用于發展零售云業務;

叮咚買菜則將把募得資金的50%用于提高現有市場的滲透率和新市場的拓展,30%投資于上游采購能力,10%用于投資技術和供應鏈系統。

今年3月,每日優鮮宣布其“社區零售數字化平臺”的新定位。在新定位下,每日優鮮不只有前置倉零售,還加入了智能菜場業務和零售云業務。智慧菜場旨在用數字化手段改造傳統菜場,零售云則試圖承接傳統商超的數字化升級需求。

簡言之,每日優鮮已經拓展了戰線,做起了TO B生意,叮咚買菜則堅守于“賣菜”戰場,其試圖在不斷攻城略地中實現規模化,把前置倉這筆賬算正。

前置倉太難了,沒有人知道到底要燒錢燒多久才會迎來轉機,也沒有人知道會不會有轉機。創業公司不像巨頭,能靠其他現金牛業務來養一個燒錢業務。壓力當前,是及時止損另尋出路,還是寄希望于大力出奇跡,每日優鮮和叮咚買菜做出了各自的選擇。

但無論怎么選,前方的不確定沒有變,前置倉模式究竟能否走通,依然存疑。