在減肥成為“剛需”的當下,想“躺瘦”的人成全了大批輕食代餐商家的崛起。新勢力忙著攻城略地,老品牌急于鞏固江山,代餐的生意真那么好做?

代餐成減重“關鍵”

天氣轉熱,衣衫單薄,冬天長的肉終于藏不住了,于是,減肥不得不提上日程。如此一來,代餐的市場就變得和天氣一樣熱了。

C端。近幾日,武漢一高校食堂新開設的輕食窗口天天排長隊都成了熱搜新聞。快消君不禁感慨,連減肥也開始“內卷”了。說實在的,這本是一個不該擔心長肉的年齡。

可今時不同往日,新世代們被卷得不想動彈,不僅想“躺平”,還想“躺瘦”,于是也成全了一大批號稱“不動也能瘦”、“兼顧飽腹和減肥需求”的代餐商家。

代餐,即取代部分或全部正餐的食物。市面上的代餐產品分功能性代餐和日常代餐兩種,功能性代餐通常以減脂、塑身等功能性需求為目的。不過,隨著消費者健康觀念意識的提升,代餐產品已經從單一的“減肥”場景推廣到了職場、控糖人群,更為健身愛好者所青睞。

打開常常光顧的電商類APP,搜索“代餐”二字,五花八門的產品撲面而來:全麥面包、麥片、奶昔、蛋白棒、能量棒、防彈咖啡、魔芋、藜麥雜糧飯、粗糧餅干……你甚至會產生一種“萬物皆可代餐”的錯覺。

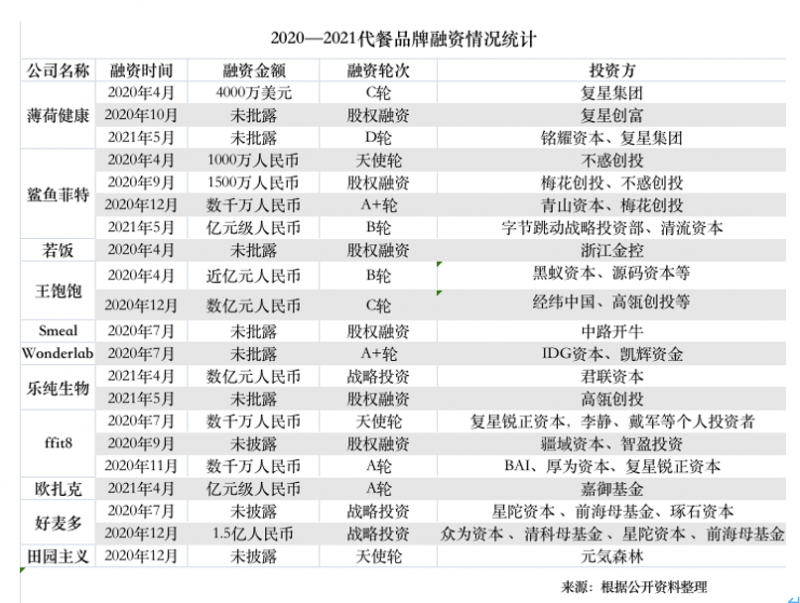

B端。5月末,頻頻在代餐上發力的薄荷健康宣布完成D輪融資,本輪融資由銘耀資本領投,C輪投資方復星集團繼續跟投,此輪融資完成后估值超20億元。薄荷健康負責人表示,所得資金將主要用于運營資本的補充。

值得一提的是,此次D輪融資是薄荷健康近一年來獲得的第三輪融資——2020年4月,薄荷健康獲復星集團4000萬元C輪融資;同年10月,再獲復星創富股權融資,具體融資金額未披露;而此次D輪融資,復星集團繼續跟投。

一年獲三輪融資,薄荷健康為什么頻受資本青睞?

其實,在代餐這個賽道,2008年就成立的薄荷健康屬于老牌企業,早期以互聯網食物數據庫和體重管理工具起家。有過減重經歷的人對它并不陌生,由于其收錄的食物熱量數據和營養數據“量大豐富”,被很多人當作“減肥伴侶”。

公開信息顯示,經過13年的發展,薄荷健康應用平臺累計注冊用戶超1.2億人(App和小程序用戶總和),日均活躍用戶達200萬人,月均活躍數達到1000萬人。

雖然,平臺的流量數據一直很可觀,但很長一段時間里,薄荷健康都面臨變現難的問題。

為了解決這個難題,薄荷健康曾嘗試有償提供瘦身指導服務、賣健身課等多種方式,但仍舊面臨虧損。直到2016年,該公司將運營重心從社區轉移到電商,推出了以“超模25”為代表的自主品牌代餐食品,薄荷健康才實現盈利。

此后,其加大了在健康和營養食品研發上的投入,目前整體SKU數超過200個,過去幾年取得了很好的銷售戰績。2020年雙十一,薄荷健康位列天貓“人造肉零食”排行Top1。

公開數據顯示,薄荷健康2021年的整體銷售額目標是15億元,目前的月銷售額已突破1億元。

年輕女性的“剛需”

與薄荷健康一樣,受資本和消費者青睞的還有ffit8、Smeal、王飽飽、WonderLab等網紅代餐品牌。

據快消君不完全統計,從2020年至今,互聯網代餐領域就有20多起融資事件,融資金額超過10億元,背后不乏IDG資本、高瓴創投、經緯中國、源碼資本等知名投資機構。在薄荷健康宣布D輪融資之前,即食燕麥品牌歐扎克于今年4月完成了億元級A輪融資。

資本一向是市場最敏銳的風向標,代餐品牌受到資本熱捧的背后,是國內代餐市場的巨大發展空間。

天貓數據顯示,我國代餐消費人數近三年來增長了78%,預測2021年代餐輕食類目銷售額同比增長290%,人均年消費金額達3000元以上。與此同時,歐睿國際數據預測,2022年我國代餐市場規模將達到1200億,但與代餐產品在歐美市場90%的滲透率相比,國內代餐市場滲透率僅為40%。

增速快、滲透低,意味著我國代餐市場還是一片廣闊的大藍海。如此有想象力的發展空間,引得新老品牌紛紛布局試水。

CBNData聯合天貓美食發布的《2020代餐輕食消費洞察報告》顯示,2019年中國代餐品牌數量為2837個,2020年增加到3540個,新老品牌競爭激烈。

薄荷健康的競爭對手,既有ffit8、Smeal、王飽飽、WonderLab、超級零、野獸生活等網紅新品牌;與自己定位類似的Keep、咕咚等健康管理類App;還有試水代餐的傳統食品巨頭,如中糧、雀巢、康師傅、娃哈哈、旺旺、五谷磨房等,大廠們分別在近一兩年推出了不同種類的代餐食品,以搶奪市場。

問題來了,這個千億級的市場規模,到底是誰在支撐?

據《中國居民營養與慢性病狀況報告(2020年)》顯示,我國成人中已有超過1/2的人面臨超重或肥胖問題,由此引發的國民健康問題受到從國家到個體的全面重視。

除此之外,當下“主流”的審美取向引發的身材和容貌焦慮、導致身邊的女性消費者十個有九個在減肥,再加上大城市工作生活節奏加快,沒時間精力運動的她們,只能把身材管理的希望寄托在輕食代餐上。

在北京一公關公司上班的小崔就是其中一員。她告訴快消君,從2013年畢業參加工作到現在,已經胖了20多斤。周一到周五加班是常態,沒時間去健身,周末不加班就補覺,在家躺尸,想通過健身減肥太難了。

去年,她開始嘗試代餐食品,“早餐為了方便,通常就一瓶奶昔解決,點外賣只考慮公司附近的輕食沙拉店,平時也會買一些零糖低脂的代餐零食在公司備著……”由于代餐食品較貴,最瘋狂的一個月,小崔頻頻被各路帶貨主播和網紅種草,花費了近2000元。

像小崔這樣的消費者不在少數。根據《天貓食品行業趨勢分析報告》顯示,購買代餐的消費人群中,年輕女性占據了70%的比例,其中大部分年投入金額在3000元以上。

“長期主義”仍存疑

有前景、資本青睞、又有消費者買單,可代餐生意真這么好做?

有觀點認為,基于全球范圍來看,輕食代餐是大勢所趨,但實際上面臨著不少困境。而困境能否順利突破,是決定品牌能否實現“長期主義”的關鍵。

首當其沖是消費者最關心的效果和安全問題。

經過前兩年的野蠻生長,很多代餐品牌已在國內完成了第一波消費者收割,隨之而來的是對其“躺瘦”、“營養全面”、“零糖、低脂”等概念的質疑。在#代餐到底是風口還是智商稅#的微博話題榜上,有上萬條評論。其中,大部分認為代餐是智商稅,食用之后并無明顯效果。

堅持食用代餐的小崔曾在一個月的時間里瘦了八斤,“但我不太確定那是代餐的效果還是節食的結果,因為那套食譜有嚴格的熱量攝入計劃”。

目前,國內代餐市場在安全性和營養上還沒有完善統一的界定標準。不少代餐品牌在宣傳時打出的“見效快”“能提供多種營養元素”等概念經不起推敲。

深圳市消費者委員會去年7月發布的關于《2020年輕食代餐粉比較試驗報告》中,對10款代餐食品展開對比試驗,發現中糧天科、Smeal、網易嚴選、碧生源四款樣品的部分營養指標的實際檢測值與其標簽標示值不符。

在魚龍混雜的代餐市場,這也許只是冰山一角。一款合格的代餐食品應該在營養配比、熱量、飽腹感等方面達到什么樣的要求?消費者如何選擇合適的代餐?這些都沒有權威的標準可供參考。如此一來,交過一次智商稅之后的消費者就會選擇用腳投票。

“反人性”導致回購率低。

代餐市場的確很大,但擁有持久生命力的品牌并不多。目前,國人購買代餐產品的主要需求是減脂,而很多減脂食品和食用方法都是“反人性”的(沒有吃一餐飯的愉悅感和幸福感),消費者很難做到長期堅持。

據丁香醫生發布的《代餐行業營銷洞察報告》顯示,52%的代餐消費者在食用之后最終選擇了放棄,食用1個月內的消費者中,只有7%表示會一直堅持使用代餐。低回購率在一定程度上制約了行業的長遠發展。

在快消君問到的五位代餐消費者中,只有關女士一人堅持食用兩年,取得了理想的效果(瘦了20幾斤),并表示會繼續回購。其他四位都對回購持否定或觀望態度,原因是“斷斷續續試用了好幾款產品,錢沒少花,但效果不明顯”、“太難吃了,吃不了幾天就破功”。

減肥不是一錘子買賣,想通過代餐來實現減重目標的消費者需要長時間克制欲望,遠離日常食物,這本身就是反人性的操作。更何況在中國飲食習慣的長期熏陶下,長時間食用口感并不好的代餐,對消費者來說太難了。

如何長期留住目標用戶,提升產品的回購率?

有些品牌開始在代餐的口感、多樣化、增加服務鏈接等方面嘗試做出改善。例如,薄荷健康為了滿足國人對主食的強需求,在麥片、奶昔、能量棒等傳統代餐之外,推出了酸辣粉、拌面、拉面、鹵肉飯等新產品;野獸生活為了解決用戶“減脂”難持續的問題,在代餐產品之上,增加了服務鏈條,為用戶提供“內容+產品+服務”的完整減脂方案。

目前的代餐賽道,除了少數品牌在“長期主義”上做探索,多數品牌還在同質化的產品中內卷,可代替性強,難以形成核心壁壘。作為消費領域的新生力量,代餐的出現趕上了好時候,但要成為消費者的長期選擇還有很長的路要走。