2021年1月7日,國家衛(wèi)生健康委發(fā)布正式公告,批準(zhǔn)由華熙生物申報(bào)的透明質(zhì)酸鈉(即透明質(zhì)酸,HA,玻尿酸)為新食品原料,使用范圍為乳及乳制品,飲料類,酒類,可可制品、巧克力和巧克力制品(包括代可可脂巧克力及制品)以及糖果,冷凍飲品,不包括嬰幼兒食品。這意味著透明質(zhì)酸,從保健食品原料(2008年5月放開)拓展到普通食品中使用添加。

政策進(jìn)一步放開,引發(fā)國內(nèi)食品廠商及玻尿酸企業(yè)悉數(shù)跟隨,數(shù)家企業(yè)接連推出各種玻尿酸食品,包括口服液、糖果、飲用水等品類等。

1月11日,焦點(diǎn)福瑞達(dá)順利取得食品生產(chǎn)許可證,推出口服透明質(zhì)酸飲品品牌“玻小酸BOYO”。該品牌宣稱致力成為玻尿酸專研品牌引領(lǐng)者。從其微信商城看到目前已有玻尿酸飲品瓶裝、袋裝,GABA膠原蛋白飲品等三款產(chǎn)品在售。

圖片來源:玻小酸

1月22日,華熙生物主辦了“科技與共”線上發(fā)布會(huì)。在此次發(fā)布會(huì)上,華熙生物宣布推出玻尿酸食品品牌“黑零”。并宣稱該品牌將推出“透明質(zhì)酸白蕓豆纖體咀嚼片、透明質(zhì)酸GABA舒眠抗衰軟糖、透明質(zhì)酸GABA葉黃素酯腦活力UP明目軟糖、透明質(zhì)酸西洋參飲、透明質(zhì)酸膠原水光飲、透明質(zhì)酸GABA膠原燕窩飲”等六款產(chǎn)品,主打健康瘦身、安眠舒壓、護(hù)肝養(yǎng)胃、美白抗氧化等功效。

圖片來源:華熙生物

2月3日,WonderLab在其天貓「wonderlab旗艦店」上架口服玻尿酸軟糖。該軟糖促銷價(jià)為359元/3盒(約6元/顆)并不便宜,但卻是華熙生物透明質(zhì)酸鈉在國內(nèi)的首個(gè)軟糖食品應(yīng)用案例。

圖片來源:天貓

3月17日,漢口二廠在天貓旗艦店上線了一款功能性飲品——玻尿酸氣泡水“哈水”。這是國內(nèi)首批添加了透明質(zhì)酸鈉成分的氣泡水產(chǎn)品。此次漢口二廠推出的哈水,在其商品介紹中稱添加的是華熙生物食品級玻尿酸。1瓶氣泡水中添加了68mg的玻尿酸,并著重強(qiáng)調(diào)“這相當(dāng)于4次面膜、3支美容劑的玻尿酸添加量,具有增加皮膚水分、彈潤水光肌、改善氣色等功效”。目前,這款產(chǎn)品400ml/6支的售價(jià)為76.8元,相當(dāng)于每瓶12.8元。

圖片來源:天貓

3月22日,華熙生物旗下品牌再添一員,正式推出了國內(nèi)首款玻尿酸飲用水“水肌泉”。該產(chǎn)品采用“純凈水+玻尿酸”的簡單配方。首批規(guī)格為420ml,內(nèi)含83mg玻尿酸的產(chǎn)品已在其“水肌泉天貓旗艦店”上市預(yù)售,售價(jià)為45.9元/6瓶(7.65元/瓶)。此外還有規(guī)格為330ml內(nèi)含66mg玻尿酸的產(chǎn)品在籌備當(dāng)中。據(jù)媒體報(bào)道,在玻尿酸入食獲批之前,華熙生物已擁有多種玻尿酸終端食品、飲品的技術(shù)和產(chǎn)品儲備。因此該公司未來很有可能將推出更多的美容食品。

圖片來源:華熙生物

從整個(gè)美容食品市場來看,國內(nèi)仍處于比較早期的階段,美容食品市場還缺乏專業(yè)度比較高的創(chuàng)業(yè)品牌,且市場受經(jīng)濟(jì)條件、市場環(huán)境、技術(shù)水平等眾多因素的影響。

不過根據(jù)Innova的數(shù)據(jù)顯示,玻尿酸是帶有肌膚健康宣稱的食品飲料和膳食補(bǔ)充劑新品發(fā)布中增速最高的關(guān)鍵原料,過去5年間年均復(fù)合增長率高達(dá)59%。因此作為一個(gè)被廣泛接納和應(yīng)用的原料,玻尿酸在國內(nèi)市場潛力如何?

本文嘗試探討,在玻尿酸美容食品這個(gè)賽道,國內(nèi)市場能否孕育出一個(gè)比較優(yōu)秀的美容食品品牌?以及要實(shí)現(xiàn)該結(jié)果,需要具備什么樣的條件?

一、透明質(zhì)酸的常識及國外透明質(zhì)酸美容食品的狀況

1.什么是透明質(zhì)酸

在深入探討之前,我們有必要對透明質(zhì)酸(玻尿酸)這種物質(zhì)進(jìn)行一些必要的了解。

透明質(zhì)酸(hyaluronic acid,簡稱HA,又名玻璃酸、玻尿酸)是存在于人體和動(dòng)物組織中的一種天然直鏈多糖,人體內(nèi)主要分布在眼玻璃體、關(guān)節(jié)、臍帶、皮膚等部位。透明質(zhì)酸是人體內(nèi)不可替代的天然物質(zhì),胚胎時(shí)期體內(nèi)的含量最高,隨著年齡增長體內(nèi)含量逐漸減少。如果把20歲時(shí)人體內(nèi)的透明質(zhì)酸相對含量定為100%,則30、50、60歲時(shí)分別下降為65%、45%、25%。相同年齡人群體內(nèi)所含透明質(zhì)酸的量也不同,早老癥患者體內(nèi)的含量明顯減少,顯示衰老的諸多癥狀。

圖片來源:華熙生物招股書

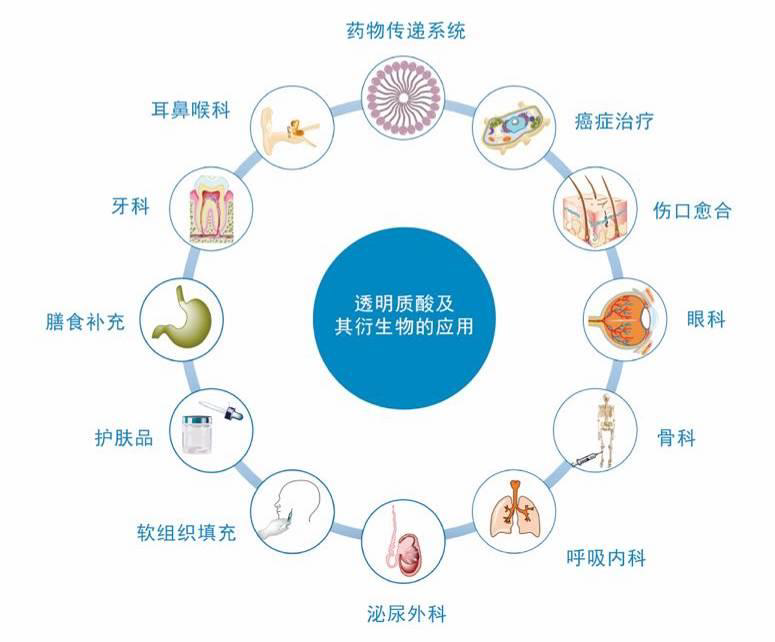

根據(jù)華熙生物招股說明書資料顯示,透明質(zhì)酸的保水作用是其最重要的生理功能之一,其理論保水值高達(dá)500 ml/g以上。與其他常用保濕劑相比,透明質(zhì)酸受環(huán)境濕度影響較小,在低相對濕度(33%)下的吸濕量高,在高相對濕度(75%)下吸濕量低。透明質(zhì)酸不但具有極高的保水性能,還具備一定皮膚屏障的特性。透明質(zhì)酸可減少紫外線透射,修復(fù)輕度燒傷的功能。

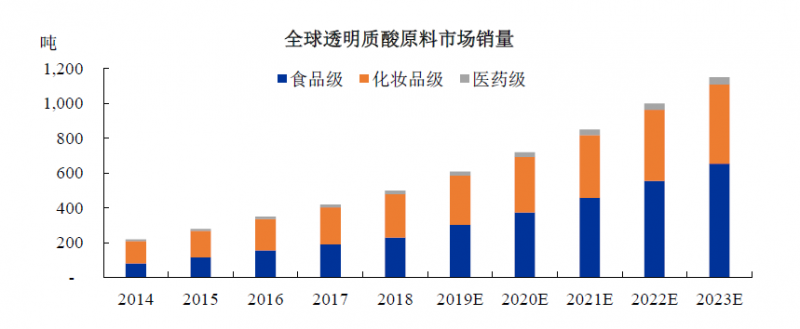

此外加上良好的生物活性、潤滑性、黏彈性、生物降解性及生物相容性等理化性能,透明質(zhì)酸可在醫(yī)藥、化妝品及功能性食品中廣泛應(yīng)用。根據(jù)研究機(jī)構(gòu)Frost&Sullivan的分析,2018年,全球透明質(zhì)酸原料銷量達(dá)到500噸,2014-2018年復(fù)合增長率為22.8%,其中化妝品級透明質(zhì)酸應(yīng)用最為廣泛,但未來食品級的應(yīng)用量會(huì)逐步超越。

圖片來源:華熙生物招股書

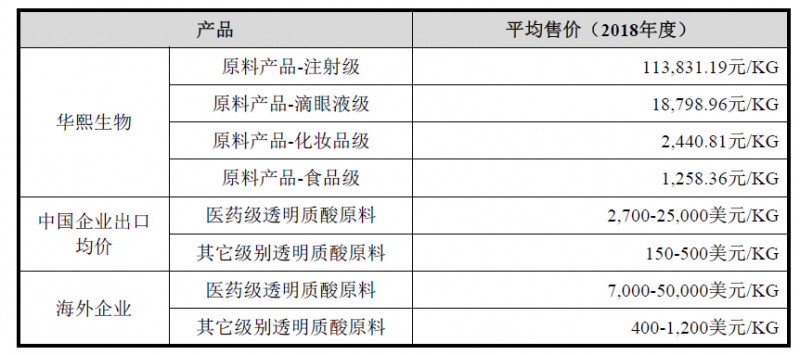

此次華熙生物入食的透明質(zhì)酸鈉有8萬-20萬和20萬-60萬兩個(gè)主要分子量段。具有可經(jīng)常受高溫加熱,不會(huì)與其它食物原料發(fā)生化學(xué)反應(yīng)等穩(wěn)定性較高的特點(diǎn)。我們從華熙生物的招股書看到,該公司2018年度,食品級透明質(zhì)酸的平均銷售價(jià)格為0.13萬元/kg,產(chǎn)品毛利率水平為53.44%。

圖片來源:華熙生物招股書

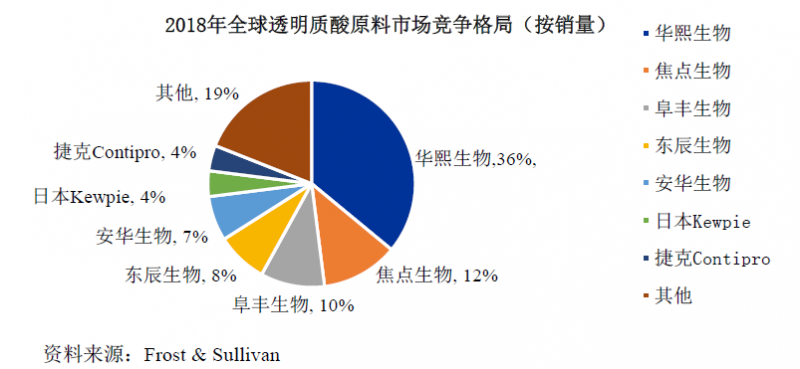

中國是全球最大的透明質(zhì)酸原料生產(chǎn)銷售國。根據(jù)華熙生物的招股書顯示,2018年中國透明質(zhì)酸原料的總銷量占全球總銷量的86%。全球透明質(zhì)酸原料銷量排名前五的企業(yè)均為中國企業(yè),其中華熙生物的規(guī)模最大,2018年銷量占比約為36.0%。海外企業(yè)包括日本Kewpie、捷克Contipro、法國Soliance、韓國Bioland、德國Evonik、日本資生堂等,以及專注于醫(yī)藥級透明質(zhì)酸原料生產(chǎn)的法國HTL、美國Lifecore等公司。

圖片來源:華熙生物招股書

2.國外透明質(zhì)酸美容食品的市場狀況

a.日本是透明質(zhì)酸美容食品最大的市場

目前日本的透明質(zhì)酸美容食品市場最為發(fā)達(dá),早在1996年日本就允許透明質(zhì)酸添加到食品中。隨后韓國、美國、歐盟、澳大利亞、新西蘭、巴西等皆已允許透明質(zhì)酸添加在食品或膳食補(bǔ)充劑中。

圖片來源:天風(fēng)證券

根據(jù)天風(fēng)證券的測算,參照2017年全球食品類透明質(zhì)酸終端市場規(guī)模3億美元,以及日本2017年食品類透明質(zhì)酸終端產(chǎn)品市場規(guī)模2.8億美元,得出日本的食品級透明質(zhì)酸終端市場約占全球的93%。

此外根據(jù)日本功能性食品數(shù)據(jù)庫顯示,自2015年起,以透明質(zhì)酸為主要標(biāo)注的功能性食品申請數(shù)量快速增長。到2020年中旬,以皮膚保濕、水分保持為主題的功能性表示食品的總數(shù)為197種,其中以透明質(zhì)酸為相關(guān)成分的占75種(撰文時(shí)數(shù)量為80種)。透明質(zhì)酸成為皮膚保滋潤領(lǐng)域域應(yīng)用第二多的功能性元素。

數(shù)據(jù)來源:日本功能性食品數(shù)據(jù)庫,Foodplus研究分析團(tuán)隊(duì)

b.產(chǎn)品形態(tài)以片劑、粉劑、膠囊等營養(yǎng)補(bǔ)充劑和各種飲料產(chǎn)品為主

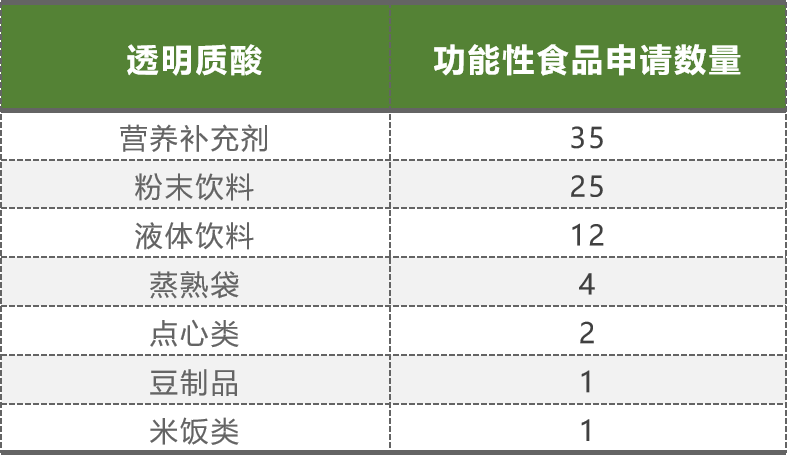

從產(chǎn)品形態(tài)上看,日本市場上的透明質(zhì)酸美容食品以片劑、粉劑、膠囊等營養(yǎng)補(bǔ)充劑和各種飲料產(chǎn)品為主。以日本2015年至今的數(shù)據(jù)為例,在80種透明質(zhì)酸功能性食品中,營養(yǎng)補(bǔ)充劑數(shù)量為35種,占比44%。飲料類透明質(zhì)酸功能性食品總申請量達(dá)到37個(gè),其中粉末類的數(shù)量為25個(gè),液體類的數(shù)量為12個(gè)。

數(shù)據(jù)來源:日本功能性食品數(shù)據(jù)庫,Foodplus研究分析團(tuán)隊(duì)

其次蒸熟袋有4個(gè),點(diǎn)心類2個(gè),豆制品(粉末狀)1個(gè),米飯類(米糊)1個(gè)。

c.推出透明質(zhì)酸功能性食品等相關(guān)產(chǎn)品的公司和品牌情況

總的來說,我們目前沒有發(fā)現(xiàn),以透明質(zhì)酸功能性食品為主要市場的創(chuàng)業(yè)公司或品牌。比較多的推出相關(guān)產(chǎn)品的大致有三類:保健品公司、化妝品公司、綜合食品飲料大公司。例如日本的FINE Japan(優(yōu)之源)、森下仁丹、Fracora、FANCL、DHC、資生堂、POLA、丘比食品、朝日食品、明治,以及近期推出玻尿酸巡茶的可口可樂,其他國家有CJ集團(tuán)、Swisse、GNC、OLLY等公司和品牌。

日本市場銷售的透明質(zhì)酸美容食品,圖片來源:各公司網(wǎng)站

朝日食品(Asahi)銷售的含透明質(zhì)酸的口服產(chǎn)品,圖片來源:朝日食品

市場現(xiàn)狀也讓我們不由的思考,為什么在透明質(zhì)酸入食多年的日本,主要市場由成熟品牌或公司占領(lǐng),而沒有誕生出一個(gè)好的新品牌或者創(chuàng)業(yè)公司?歐美等其它市場也是類似的情況。

FINE Japan(優(yōu)之源)正在銷售的透明質(zhì)酸美容食品,圖片來源:FINE Japan

經(jīng)過我們進(jìn)一步整理發(fā)現(xiàn),雖然近年日本有許多透明質(zhì)酸功能性食品申請上市,但是大量產(chǎn)品不久后便停止銷售了。當(dāng)然,這種情況主要一部分原因是受FINE Japan(優(yōu)之源)的影響。但不能忽略的是,由于大多數(shù)產(chǎn)品是營養(yǎng)補(bǔ)充劑類型,所以存在一些產(chǎn)品同質(zhì)化的問題。

2015年至今,各大品牌申請的透明質(zhì)酸功能性食品數(shù)量及銷售狀態(tài),數(shù)據(jù)來源:日本功能性食品數(shù)據(jù)庫,Foodplus研究分析團(tuán)隊(duì)

二、國內(nèi)美容食品的現(xiàn)狀及消費(fèi)者的疑慮

國內(nèi)美容食品的現(xiàn)狀及發(fā)展歷程

與日本歐美等發(fā)達(dá)國家相比,國內(nèi)美容食品市場仍處于相對早期的階段,同時(shí)國內(nèi)市場有一定自身的特性。以中式滋補(bǔ)或中醫(yī)理論為支撐的消費(fèi)人群占有很大的比例,她們會(huì)食用特定的食物滿足美容養(yǎng)生的需求,如:黃瓜、枸杞、蘆薈、花膠、阿膠、燕窩等等,這部分人群的潛在消費(fèi)金額巨大。

從上世紀(jì)90年代開始,國內(nèi)美容食品行業(yè)大致經(jīng)歷了四個(gè)發(fā)展階段。值得注意的是,雖然經(jīng)過多年的發(fā)展,在美容食品市場卻沒有孕育出一個(gè)持續(xù)發(fā)展的優(yōu)秀的品牌或者創(chuàng)業(yè)公司。曾經(jīng)紅極一時(shí)的太太口服液的生產(chǎn)商太太藥業(yè),也逐步轉(zhuǎn)變?yōu)樗幤蟆?/font>

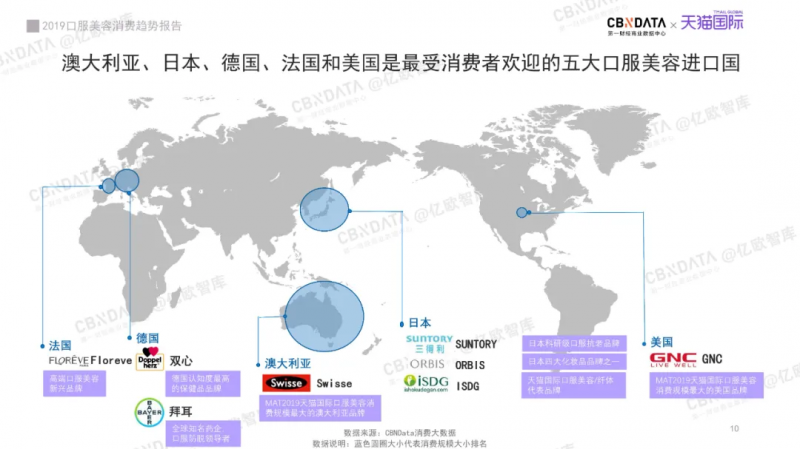

如今,外資品牌憑借成熟的產(chǎn)品,以及品牌優(yōu)勢占據(jù)了國內(nèi)美容食品市場的主導(dǎo)。根據(jù)CBNDATA《2019口服美容消費(fèi)趨勢報(bào)告》顯示:澳大利亞、日本、德國、法國、美國成為天貓平臺最受歡迎的進(jìn)口國。

圖片來源:CBNDATA

第一階段(上世紀(jì)90年代-21世紀(jì)初):1992年“太太口服液”上市,以更年期的中年女性為主要消費(fèi)者。由于市場缺乏同類產(chǎn)品的競爭,太太口服液發(fā)展迅速,1995年銷售額突便破1.6億元。太太口服液的出現(xiàn),推動(dòng)了國內(nèi)“內(nèi)服養(yǎng)顏”概念的興起。

第二階段(2004年-2013年):美容食品的消費(fèi)者逐漸年輕化,膠原蛋白飲料成為市場中主要品類。2004日本品牌FANCL攜膠原蛋白飲品進(jìn)入中國內(nèi)地,另外兩大日系品牌資生堂和DHC的膠原蛋白產(chǎn)品也迅速跟進(jìn)。隨后,中國企業(yè)、歐美系品牌、其它日系品牌也加入競爭。2008年,Lumi、顏如玉等紛紛推出口服產(chǎn)品;2011年年初,丸美也首次嘗試口服美容產(chǎn)品。

第三階段(2013年-2015年):美容食品粗放式發(fā)展導(dǎo)致市場良莠不齊,2013年央視《焦點(diǎn)訪談》就曾質(zhì)疑市場上部分膠原蛋白飲品的功效并對其生產(chǎn)成本進(jìn)行披露,導(dǎo)致口服美容業(yè)市場進(jìn)入短暫調(diào)整。

第四階段(2015年至今):跨境電商、代購、KOL、直播興起,Swisse、POLA等國外品牌接連進(jìn)入中國消費(fèi)者視野,行業(yè)景氣度開始上揚(yáng)。

外資品牌憑借多年的經(jīng)驗(yàn),以及研發(fā)優(yōu)勢,和品牌認(rèn)知等獲得先發(fā)優(yōu)勢。但我們也注意到“姿美堂、如謎、Whiteasy和UNOMI等國產(chǎn)創(chuàng)業(yè)品牌開始嶄露頭角。其中,姿美堂已創(chuàng)業(yè)多年,以膠原蛋白飲品為主導(dǎo);定位美顏輕體的口服美容食品品牌如謎,推出了含膠原蛋白肽、燕窩粉的固體飲料、代餐奶昔、蛋白棒等產(chǎn)品;蕭雅生物旗下主打口服美容的品牌Whiteasy則推出了美白丸、抗糖丸、美白飲等產(chǎn)品;已推出櫻花玻尿酸、煙酰胺Plus、AG魚子醬精華、L-胱氨酸Pro美白丸等多款產(chǎn)品的UNOMI,還獲得了華蓋資本和險(xiǎn)峰長青等資本的青睞。

圖片來源:網(wǎng)絡(luò)

2.消費(fèi)者的三層疑慮

雖然國民一直有食用美容食品的慣例,但是一直對口服美容商品抱有三層疑慮,從而限制了消費(fèi)的意愿。首先是,消費(fèi)者對美容食品的功效一直抱有疑慮;其次是對產(chǎn)品真?zhèn)蔚囊蓱];最后是對產(chǎn)品價(jià)格的疑慮。

如果說,消費(fèi)者的后兩個(gè)疑慮還好解決的話,那么第一個(gè)疑慮可能是這個(gè)行業(yè)為什么沒有孕育出一個(gè)好品牌或好創(chuàng)業(yè)公司的最重要的原因。

那么含有透明質(zhì)酸的美容食品市場還是一個(gè)好的創(chuàng)業(yè)方向么?因?yàn)樯鲜龅南M(fèi)者三層疑慮,也必然會(huì)存在于以透明質(zhì)酸為基礎(chǔ)的美容食品市場當(dāng)中。同時(shí)創(chuàng)業(yè)品牌還需要面對海外品牌的競爭,以及來自中式滋補(bǔ)品牌的夾擊。

三、以透明質(zhì)酸為基礎(chǔ)的美容食品創(chuàng)業(yè)思考

總的來說,我們認(rèn)為在透明質(zhì)酸美容食品賽道創(chuàng)業(yè)是一件極具挑戰(zhàn)的事情。這件事的挑戰(zhàn)點(diǎn),不是在能推出幾款產(chǎn)品,放到網(wǎng)上就能賣出去,而是在于能否為消費(fèi)者創(chuàng)造出清晰的價(jià)值,能否打造出一個(gè)優(yōu)秀的美容食品品牌。

基于消費(fèi)者存在的三層疑慮,創(chuàng)業(yè)者需要提供一套解決方案,系統(tǒng)性的降低口服美容的門檻,包括認(rèn)知提升、購買便利性,以及價(jià)格接受度等多個(gè)維度。如果僅僅抱著“佛系美容”的思路,通過包裝幾款產(chǎn)品,找?guī)讉€(gè)明星來代言,或許能在某一波消費(fèi)熱潮中賺一些快錢。但這件事很難持久,可能也就一兩年,品牌大概率會(huì)在熱點(diǎn)輪換和市場競爭中被消費(fèi)者遺棄。

以國外市場為參照,“幸存下來”的透明質(zhì)酸美容食品主要是營養(yǎng)保健品類型。根據(jù)日媒報(bào)道,在其市場賣的最好的是丘比食品的一款膠囊產(chǎn)品“ヒアロモイスチャー240”。(根據(jù)促銷價(jià)計(jì)算,含240mg透明質(zhì)酸膠囊每日僅需59日元(約3.75元人民幣),“性價(jià)比”很高)。站在效率思維的角度,這或許也很容易讓人想得通,因?yàn)樵谙M(fèi)者認(rèn)知當(dāng)中,營養(yǎng)保健品形態(tài)的產(chǎn)品效率更高。

丘比食品旗下銷售的透明質(zhì)酸膠囊具有較高的“性價(jià)比”,圖片來源:網(wǎng)絡(luò)

從商業(yè)模式的維度思考,美容食品在國外發(fā)展多年,之所以很少看到優(yōu)秀創(chuàng)業(yè)品牌,但形成以保健品品牌、化妝品品牌和綜合食品飲料大公司為主導(dǎo)的競爭格局的原因。可能重要原因是因?yàn)楹笳咴谏虡I(yè)模式上更具成本、研發(fā)、品牌、或渠道優(yōu)勢。

從古至今,從改造自然到改造自身,人類的能力邊界在不斷延展。醫(yī)美模式、外敷模式(護(hù)膚品)都已經(jīng)獲得了消費(fèi)者的認(rèn)可,口服模式從內(nèi)在邏輯上也是說的通的,但是它的效率到底有多高還有待驗(yàn)證。先用哪種產(chǎn)品類型切入市場,和未來5-10年要形成什么商業(yè)模式,都需要?jiǎng)?chuàng)業(yè)者精心思考。或許三種方案結(jié)合能形成一套完整的互補(bǔ)模式,至于怎么結(jié)合則由創(chuàng)業(yè)者來抉擇。總的來說,你的商業(yè)模式到底為消費(fèi)者創(chuàng)造了什么不一樣的價(jià)值,你的核心競爭優(yōu)勢構(gòu)建在什么地方?

?