關于“植物蛋白“,你的了解程度是多少?

根據新眸統計,2007-2016年,植物蛋白飲料復合增速達23.3%,遠高于軟飲料總類的收入增長率,在整個行業的占比上升至18.69%。

無獨有偶,根據IT桔子年初發布的《2020-2021中國新經濟創業投資分析報告》顯示,2020年植物蛋白飲料市場迎來飛速增長,包括蒙牛、伊利、雀巢等國內外食品飲料巨頭均已布局,2020年或成中國植物基飲料市場元年。

可以說,2020年對于植物基飲料來說,又是一個新的爆發點。

總的來說,植物蛋白飲料細分品類較多,燕麥奶是近年來眾多商家選擇入局的主要切口。尼爾森數據顯示,截止2020年10月,在31周期內,燕麥奶增長了212%,位居食品飲料增長品類第一。

植物蛋白飲品的興起,主要還是源于人們對于健康、零糖、低卡食物的追求。由于植物基食品沒有膽固醇和乳糖,吃起來負擔更小,并且更易于消化吸收,被視為是更健康的食品選擇。

植物蛋白飲的熱潮,不僅催生了一批企業的誕生,還受到了資本的大加追捧。新銳品牌“oatoat”,成立五個月連續獲2輪融資;專注于健康食品的“思瑞科技”在品牌成立之前就已經獲得了6000萬元融資。

但是,一片火熱之下,植物蛋白飲料的發展真如我們所看到的那般嗎?消費者對植物蛋白飲的追求是真正對其有所需要還是跟風模仿?為此,本篇文章新眸將從行業巨頭養元,以及三家新起之秀:“植物標簽”、“oatoat”、“奧麥星球”出發,解構行業崛起的背后邏輯。

01

虛假吹捧下的“無知”

植物蛋白飲料其實是一個比較大的概念,產品根據其使用的原料不同,可分為核桃露(乳)飲料、杏仁露(乳)飲料、花生露(乳)飲料、椰子汁(乳)飲料、豆奶(乳)飲料等品種。

TMIC趨勢發布顯示,從2020年市場搜索熱詞來看,健康和正品熱度依舊;值得注意的是,“膳食纖維”和“低卡”概念熱度增長迅猛。這表明隨著消費者對于食品健康重視程度的進一步提升,飲料行業的消費升級將向著營養和健康的方向邁進。

只是,消費者對于植物蛋白飲料的追捧,看起來是基于對健康生活品質的追求,但是新眸經過調研后發現,更多消費者選購植物蛋白飲料不是出于自身的需求,而是一種盲目跟風。

大多數消費者僅僅知道植物蛋白飲是一種健康飲品,但植物蛋白飲具體包括哪些產品,為什么健康,與動物蛋白的區別在哪里,不同的人群適用于哪些不同的飲品,這些問題,消費者大概率是不知道的。

植物蛋白飲料雖然近兩年來才逐漸火熱起來,但植物蛋白飲料本身可謂“歷史悠久”。

1997年成立的河北承德露露股份,主打的單品杏仁露就是一款植物蛋白飲料,隨后出現的椰樹牌椰子汁、維維豆奶等也都是植物蛋白飲料。

為什么這些飲品出現這么多年,一直未能成為爆款,而近兩年出現的燕麥奶卻大出風頭,甚至帶著植物蛋白飲行業都破了圈呢?難道燕麥奶比其他飲品都更健康、更有營養嗎?

顯然不是,本源還是燕麥奶更會營銷。

細想一下,消費者很難將椰汁、豆奶與膳食纖維、零乳糖、低脂肪等關鍵詞聯系起來,但一提起燕麥奶卻多多少少都會知道這是一款健康的富含膳食纖維的植物蛋白飲料。燕麥奶從一問世開始就打著健康、無添加的標簽在市場上大行其道。這些標簽,精準的戳中了當今消費者的痛點,高纖維、低脂肪、有營養還不會發胖,要你你不心動?

在產品早就出現的情況下,需求預期的管理才是近些年被激發出來。

所以,不是先發者沒有用心做產品,而是這些老牌企業不太懂得營銷的法則。但這同時也暴露出植物蛋白行業目前存在的一大問題:消費者對于植物蛋白的熱捧可能只是一時興起,當浪潮退下,植物蛋白的下一個爆款又是什么?消費者的預期又該如何管理?

02

巨頭們的擔憂

前文已經提到,植物蛋白界早已有許多企業入場,養元就是其中代表。

養元飲品深耕核桃乳飲料20年,一直致力于主要以核桃仁為原料的植物蛋白飲料的研發、生產和銷售。主打品牌“六個核桃”,獲中國馳名商標,產品包括核桃乳、核桃花生露等品類,目前是國內核桃乳飲料產銷量最大的企業。

2017年,公司產品總產量約84萬噸,占全國植物蛋白飲品的市場份額為8.34%,而二至五名的市場占有率不足3.5%。2018年,公司在上海證券交易所掛牌上市。可以說,養元飲品是植物蛋白市場的絕對巨頭。

作為行業的頭部公司,養元在市場上擁有著絕對的話語權,近年來植物蛋白飲的火熱又給養元打開了更廣闊的銷售市場,養元的發展似乎一片大好。

但,巨頭也有煩惱。

養元飲品在一開始定位時,并沒有將目光放在日常飲用消費場景上,而更偏向于強調產品的禮品屬性。

這一做法固然有道理,比如在特殊時間段內會形成短時期的消費高點,但這一屬性同時又成了公司銷路拓展的一大限制。在銷售旺季,也就是臨近我國傳統節日中秋節、春節等日期時,市場需求集中釋放,飲料購銷出現高峰,但一旦過了這個時間節點,銷售量又會迅速回落。

銷售容易受到季節影響,具有明顯的不穩定性。目前顧客對于養元核桃露的選購,更看重的是產品的禮品屬性,而不是出于自身的需要,想要在短時間內扭轉顧客對于產品的認知并非易事。這在養元市場的進一步拓展中,成為了急需突破一個問題。

另外,植物蛋白作為成本敏感性行業,產品附加值低,產品銷售容易受到原材料的影響。

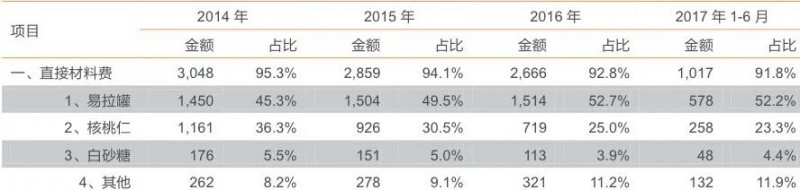

對于核桃乳產品來說,向上游采購的主要原材料為核桃仁。2017年上半年核桃仁的原料采購占到了養元自產產品成本的23%;養元飲品的包裝材料主要為鐵質易拉罐,2017年上半年占自產產品成本的52%;白砂糖2017年上半年占自產產品成本的4.4%。

圖:直接材料費占公司自產產品的生產成本(來源:公司招股書,天風證券研究所)

材料費占了公司生產成本的90%以上,這對一個企業來說不是一個好的信號。

首先,易拉罐成本占比較高說明公司生產的產品附加值過低,在產品研發上的投入過小,產品的可替代性極強。并且如果上游鐵質易拉罐的供應商生產不及時,導致供應不上,就會導致養元產品的供給鏈斷裂,從而產生不可估量的經濟損失。

其次,核桃乳產品的主要原材料為核桃仁,這一原料并非由公司自產自供,而是需要向上游的核桃種植基地進貨。一方面,核桃的生產極易受到氣候等外部因素的影響,導致產量的不穩定;另一方面,因為核桃的生產種植并沒有在公司的監管范圍之內,因此核桃的品控也難以把握。

可以預料的是,一旦原材料核桃仁的供給或質量出現問題,公司將會面臨著經營危機。

當然,目前最讓公司擔心的應該是,如何應對燕麥奶暢銷對核桃乳造成的壓力。

從消費者畫像上來看,燕麥奶的主要消費群體是一二線的新銳白領和精致媽媽;而核桃乳的消費人群主要是三至六線的小鎮中老年群體,相較于一二線的消費人群,這部分消費者受限于購買力,對價格接受度較低,這也就意味著養元飲品想要提高自己產品的售價,增加收益,還需要思考自己的受眾能不能接受。

并且,三四線的消費者對于飲料的健康也沒有那么在意,碳酸飲料依然占據著這部分消費者的心智。這也就意味著,養元在自己的銷售市場上,前有碳酸飲料的圍堵,后面還面臨著被燕麥奶擠占市場的危險。

養元飲品想要保住行業第一的位置,需要對公司的品牌定位做一定調整。降低產品的禮品屬性,加大研發,提高產品的附加價值,亦或者嘗試布局燕麥奶、豆奶市場,也不失為一種新的選擇。

至于養元飲品能不能打造出下一個“六顆燕麥”,就要看公司下一步的棋要怎么走了。

03

三家爭鳴,各有千秋

研究完養元,我們再來看看“oatoat”、“奧麥星球”和“植物標簽”三家新勢力。

OATOAT,只做你看得懂的配料表。

成立于2020年5月的oatoat,僅用了10個月就完成了三輪融資,定位是有著純凈配料表的中高端植物基蛋白飲,因此公司目前的核心產品只有燕麥奶一款主打產品。

其實oatoat的策略很好理解,在前期經費有限的情況下,專打了一個品類一種味道,希望將這一個單品打爆,然后再用渠道推廣其他產品。

那么,依靠什么來打爆單品呢?“看得懂的配料表”就成了一個不錯的噱頭。為了向消費者傳遞健康飲食的理念,oatoat對配料表極盡簡化,在燕麥飲品中99%的內容為水和燕麥,同時添加少量植物油和鹽,保證健康基礎上的營養均衡。

這一理念很好的貼合了燕麥奶消費群體的心理,天貓上線首月,即2020年9月份,oatoatat就實現了國產燕麥奶天貓銷量頭部的目標。

不過,無添加的配料表,一家能做,家家都能做。oatoat產品的核心競爭力從哪里體現,新眸在這里打一個問號。

奧麥星球,大數據支持下的渠道優勢。

奧麥星球成立于2020年第二季度,也是一家植物蛋白飲料品牌。不同于oatoat大單品的營銷策略,奧麥星球更注重的是渠道建設。

奧麥星球的核心團隊有著互聯網產品和品牌營銷的基因。因此,基于用戶大數據的優勢,奧麥星球深刻洞察消費者需求,通過內容營銷資源、社群優勢和新零售打法,滲透植物奶的飲用場景,鋪開線上和線下渠道。

創始人黃昊鳴表示,未來奧麥星球計劃以潮流設計風格強化品牌印記,與IP跨界聯名,結合年輕場景互動營銷及社交方式帶品牌出圈。

線上線下同步銷售、IP跨界聯名、增強社交屬性,這一系列營銷方式,乍一聽似乎還有點耳熟。現在的互聯網產品,似乎都在套用同一個營銷模版,模版的存在確實為不少新興企業提供了發展思路,但是想要出圈,光靠千篇一律的模版是遠遠不夠的。

植物標簽,讓消費者成為創業伙伴。

植物標簽是思瑞科技旗下推出的首個植物營養品牌。值得一提的是,思瑞科技在品牌成立前就獲得了6000萬資本融資。

創始人張自豪是一個擁有300萬粉絲的大V,所以在做市場調研時,他特別注重用戶體驗。創始團隊認為,每一個消費者都是和他們一起創業的伙伴。在產品研發初期,團隊就在社交平臺發布了招聘啟事,招聘產品創意官。張自豪說,這些“超級用戶”的建議,將會是“植物標簽”產品研發和迭代的重要參考。

可以看出,植物標簽的打法與前兩家公司又有所不同。思瑞科技更關注消費者訴求,消費者的意見和建議是產品研發的重要一環。這當然不失為一種好的思路,但關鍵是,不同的消費者的需求各不相同,如何讓一款產品盡可能地滿足更多消費者的需求,是應該進一步考慮的。

無論是行業巨頭養元,還是后起之秀oatoat、奧麥星球、植物標簽,都在市場需求的驅動下,不停地嘗試追趕新的消費熱點。但是熱點來得快,去也快,如何在熱潮褪去之后依然保持生命力,是每一個植物蛋白飲行業的從業者都需要思考的。