快98歲的郭鶴年,已經蟬聯了20多年的馬來西亞首富。

郭鶴年祖籍福建福州,做了70多年的生意。從米、面、糖業開始,進入了諸多行業,商業版圖橫跨多個國家和地區,如香格里拉大酒店、嘉里中心寫字樓、北京國貿中心……

雖然郭氏家族早已富甲一方,但是,郭鶴年卻異常低調。2020年10月,當家喻戶曉的金龍魚登陸創業板時,人們才知道,原來金龍魚的背后,也是這個馬來西亞首富家族。

郭鶴年

金龍魚一直由郭鶴年的侄子郭孔豐打理。福布斯實時富豪榜顯示,4月2日,郭鶴年的財富為126億美元,郭孔豐的財富為39億美元。

3月23日晚間,金龍魚發布了上市后的第一份年報:營業收入為1949.22億元,同比增長14.16%;歸屬于上市公司股東的凈利潤為60.01億元,同比增長10.96%。對于這樣的業績表現,資本市場似乎并不滿意,3月24日,其股價下跌了6.21%。

雖然郭孔豐都72歲了,但是,他依然得想方設法為金龍魚尋找新的增長空間。

賺“辛苦錢”的“油中茅臺”

1991年,第一瓶金龍魚小包裝食用油面世,其把散裝油產品進行進一步精煉、包裝,推動了中國從散裝油到小包裝油的消費革命。30年過去了,金龍魚已經占領了中國人的餐桌。

作為行業龍頭,金龍魚在創業板上市之后,有了一個新的稱號——“油中茅臺”,簡稱“油茅”。

從收入規模來看,金龍魚既是行業龍頭,又是A股整個食品飲料板塊的“巨無霸”。其2020年1949.22億元的營業收入,是貴州茅臺(營業收入949.15億元)的2倍多。從這方面來看,“油茅”的稱號似乎實至名歸。

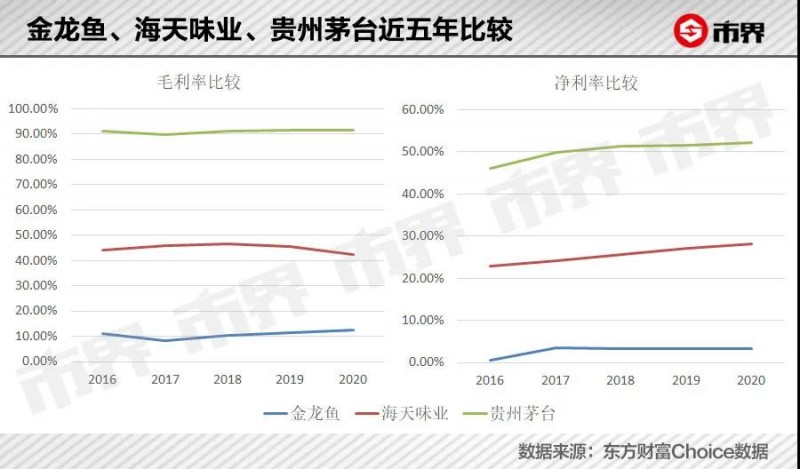

這個稱號之所以在市場上有爭議,在于金龍魚的盈利能力和成長性,遠不如貴州茅臺和其他“茅”,比如和“醬茅”海天味業相比,金龍魚也差得很遠。

從成長性來看,如上圖所示,近幾年,金龍魚的營收和凈利潤的增速有限且不穩定,這跟貴州茅臺和海天味業是無法相提并論的。此外,2020年,金龍魚的銷量僅增長了8.38%,在已接近存量競爭的糧油行業,未來,現有業務的想象空間似乎也有限。

從盈利能力來看,2020年,金龍魚的銷售毛利率為12.33%,凈利率為3.37%,相比前兩年有所提升,但跟貴州茅臺與海天味業比起來,金龍魚賺得只是個“辛苦錢”。

貴州茅臺利潤率高,是因為出廠價遠高于成本,更深層次的原因是,茅臺將稀缺性故事講得淋漓盡致,所以可以不斷提價。海天味業已經擁有了強大的渠道話語權和品牌力,而且醬油行業進入門檻也較高,龍頭優勢很容易顯現出來。

糧油行業門檻低,而且關乎民生,價格自然也敏感。因此,金龍魚與貴州茅臺大不相同,金龍魚只能依靠量大利薄來打造自己的護城河。

金龍魚曾表示,對公司而言,量大利薄的生意會是一個較高的競爭壁壘,可以減少其他潛在競爭者進入行業的機會。原因很簡單,如果一個行業利潤率高,就會吸引更多競爭者的加入。例如白酒行業,近些年,不少資本都蠢蠢欲動,郭廣昌去年就拿下了兩家白酒上市公司。

從這個角度來說,做糧油生意,其實并不是一個很好的選擇。鐘睒睒賣的農夫山泉,毛利率都超過了60%,而且,農夫山泉最大的成本是瓶子等包裝物,而不是水本身。2019年,PET、紙箱、標簽等包裝物占了農夫山泉銷售成本的63.1%。

作為行業龍頭,金龍魚雖然在成本控制方面更具競爭力,但是,在營業成本構成中,2020年,直接材料就占了營業成本的89.07%。金龍魚稱,終端產品價格是市場調節價,并非政府指導,公司的目標是以具有競爭力的成本,提供價格合理的產品。

基于盈利能力和成長性,金龍魚目前近75倍的滾動市盈率,讓不少投資者直呼“油中有泡沫”。相比之下,貴州茅臺目前的滾動市盈率才58倍。

而且,金龍魚的流通市值占總市值的比例僅為6.8%,這也讓投資者擔憂,一旦解禁,可能會有大的波動。

其實,自上市以來,金龍魚在資本市場已經坐了一趟過山車。

金龍魚的發行價為25.70元/股,2021年1月8日,以145元/股的收盤價創下新高,市值高達7861.31億元。不過,近兩個多月來,又滑落至4月2日的82.80元/股,總市值也掉到了4489億元,相較最高點蒸發了近3400億元。

?

“吃干榨凈”式的生意

雖然這門生意不是那么賺錢,但是,在行業有限的空間里,郭氏家族將糧油生意做到了極致。畢竟,做生意方面,郭氏家族還是很有一套的,要不然也當不了20年的馬來西亞首富。

郭鶴年在自傳中對郭氏家族有一句總結:郭氏的基因,是商人和營商賺錢的基因。這句話也可以用來概括金龍魚的商業模式,因為金龍魚的生意稱得上是“吃干榨凈”式的。

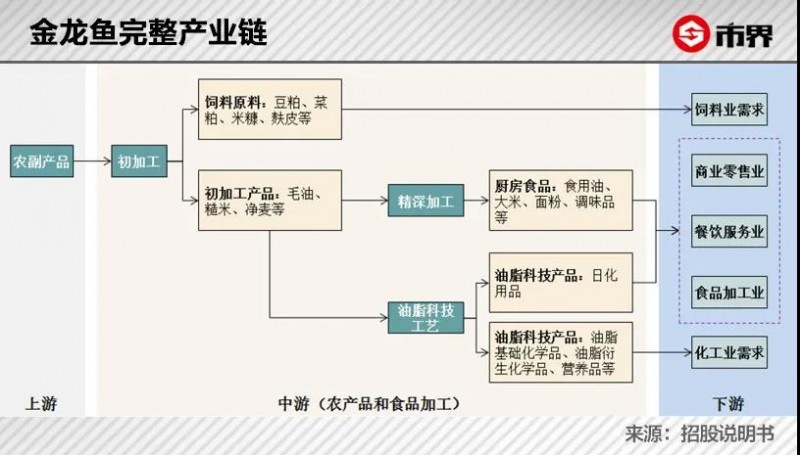

金龍魚的主要產品包括廚房食品、飼料原料及油脂科技產品。食用油、大米、面粉等被歸為廚房食品;豆粕、麩皮、米糠粕等被歸為飼料原料;以棕櫚油等油脂為原料生產的油脂基礎化學品、油脂衍生化學品、營養品、日化用品等被歸為油脂科技產品。

這些業務和產品看似繁復,實際上,它們之間是緊密相關的。

上游的農副產品經過初加工,會產生毛油、糙米、凈麥等初加工產品,同時還會產生豆粕、菜粕、米糠、麩皮等副產品;副產品可直接變成飼料原料;初加工產品通過精深加工會產生食用油、大米、面粉等產品,通過油脂科技工藝,還可以產生油脂科技產品。

這便是金龍魚所謂的“吃干榨凈”。通過這種模式,可充分開發利用包括水稻、大豆、玉米、小麥在內的農產品資源的價值,帶動農產品加工由初級加工向精深加工轉變,由資源消耗型向高效利用型轉變,使產業領域更寬、附加值更高、產業鏈條更長。

比如,金龍魚的“水稻循環經濟”模式:加工原料生產品牌大米,同時,將加工的主要副產品稻殼用來發電,并從稻殼灰中提取白炭黑、活性炭等高附加值產品;副產品米糠被用來榨取高營養價值的米糠油,米糠粕可進一步深加工或者銷售給飼料客戶。

在下游銷售端,金龍魚廚房食品的主要直銷客戶包括沃爾瑪、家樂福等商超,鄉村基、真功夫等連鎖餐飲企業,美菜、快驢進貨等生鮮電商平臺,好利來等烘焙連鎖企業,麥當勞、康師傅、雀巢等食品工業企業。飼料原料產品主要客戶有溫氏股份、新希望、正大、雙胞胎、正邦等飼料生產和養豬企業。油脂科技產品的客戶有寶潔、立白、納愛斯、藍月亮等日化企業。

至此,農副產品經過“吃干榨凈”后,渾身都變成了“寶”。

2020年,金龍魚廚房食品收入為1212.02億元,同比增長11.42%;飼料原料及油脂科技產品收入為724.90億元,同比增長18.93%。飼料原料及油脂科技產品增速大于廚房食品。

廚房食品的增長,主要是因為面向家庭消費的小包裝產品(利潤率較高)和面向食品工業客戶的產品銷量有所增長,覆蓋了疫情導致的餐飲渠道產品銷量的下滑。飼料原料及油脂科技產品的增長,主要是因為養豬行業因豬周期等發生變化,飼料原料銷售的恢復。

當然,提價也可直接驅動業績的增長,不過,將量大利薄作為護城河的金龍魚,表示自己是不會主動提價的。

在2020年12月底的投資者關系活動記錄表中,金龍魚稱,公司通常不會領先行業進行提價,如果未來原材料價格繼續上漲,公司也會根據原材料價格的波動進行一定程度的調整。

?

未來的增長靠什么?

糧油行業已經進入了增長緩慢期,各品牌之間接近于存量競爭。金龍魚既然不能像貴州茅臺一樣通過提價在存量市場保持穩定的增長,那么,未來的增長靠什么呢?

中金研報分析認為,從食用油上游壓榨環節看,當前壓榨產能過剩,低效產能將逐步退出,行業持續整合增效。未來,食用油行業質的提升是關鍵,具體會從三個維度展開:包裝化,包裝油對散裝油持續替代;品牌化,品牌溢價會逐漸凸顯;高端化,高端油種消費占比增加。

從現有業務來看,金龍魚在小包裝油領域市占率較高,2019年為40%,比排在第二的中國糧油與第三的山東魯花的市場份額加起來還大。金龍魚表示,未來將持續推廣現有的高端產品及推出更多優質新產品,持續進行產品結構升級。

在米、面行業,市場競爭格局較為分散。作為頭部企業的金龍魚,市場占有率也很小。金龍魚稱,正在持續投資米、面產能,預計米、面業務增長較快,行業會逐步向頭部企業集中。

除了在現有業務上尋找新的增長點外,金龍魚更大的野心在于多元化——布局新的業務。

金龍魚的多元化,是圍繞現有業務上下游布局有互補性的業務。在2020年年報的經營計劃中,金龍魚提到,將繼續建設更多的綜合性生產基地并發展新的高增長和互補性業務,如中央廚房、醬油、醋和酵母等,進一步擴充產品品類,降低制造、物流和營銷成本。

在2020年12月底的投資者關系活動記錄表中,金龍魚稱,公司已經進入了調味品、酵母行業,也會進入冷凍面團、中央廚房等相關領域。

金龍魚認為調味品行業的潛力很大,所以將調味品視作很重要的一項新業務。

調味品市場的強勢龍頭是海天味業,其業務分布在醬油、蠔油、調味醬、醋、雞精、料酒等細分市場。看樣子,金龍魚是要跟海天味業搶市場了。

關于醬油,金龍魚與臺灣知名品牌丸莊公司合作;關于醋,金龍魚推出的“梁汾”品牌山西陳醋。目前,相關產品已經開售。

金龍魚雖然加快了調味品布局,但是,目前貢獻的收入可能還微不足道。從金龍魚2020年年報中還看不出調味品業務具體的收入情況。在年報中,其將調味品業務歸到了廚房食品板塊。

在與海天味業交手之前,金龍魚先“客套”了一下。在投資者關系活動記錄表中,金龍魚表示,在調味品上并沒有要超過海天的計劃,因為海天在現有市場上已經建立并占據了巨大的市場份額,但也相信自己可以占據一席之地。

此外,在投資者互動平臺上,金龍魚在3月23日還稱,公司已經計劃進入復合調味料領域,公司會根據業務發展規劃、市場需求等因素決定具體產品品類。

至于另一個新業務——中央廚房,金龍魚對其的描述是,計劃依托現有生產基地,建立綜合性的食品安全生產園區,在園區實現產品倉儲、實驗研發、物流運輸、銷售渠道等資源共享。

金龍魚作為一個年銷售額近2000億元的平臺型企業,多元化布局本身是具有優勢的。而且,“橫向游動”也一直存在于郭氏家族的基因里。不管是郭氏家族龐大的商業版圖還是金龍魚,回看它們的發展歷程,也都是逐漸多元化發展起來的。

問題是,作為上市公司,金龍魚正在布局和將要布局的業務雖然有很多,但是,并沒有很確定的增長點給業績帶來穩定的增長,更沒有貴州茅臺那么確定。

從確定性和穩定性來看,目前,金龍魚與“油中茅臺”的稱號也有點名不副實。

2010年6月,金龍魚董事長郭孔豐

郭孔豐雖已年邁,但仍然得為在資本市場上還很年輕的金龍魚謀劃穩定的成長。郭鶴年在自傳中提到,他對郭氏家族的下一代充滿信心。