2019年的愚人節,漢堡王在美國圣路易斯的57家門店試點推出了“不可能的皇堡”,人造肉第一次以實物形態出現在大眾眼前。

一個月后,“人造肉第一股”Beyond Meat成功登陸納斯達克,上市首日股價暴漲163%,創下金融危機以來的最佳IPO紀錄,引爆了“人造肉概念”在資本市場的熱度。

僅半年后,珍肉的人造肉月餅就端上了國人的餐桌,人造肉之風正式吹進了中國市場的大門。此后,人造肉概念如雨后春筍般在國內資本市場崛起,除了創投市場的火爆外,二級市場中以雙塔食品為代表的人造肉概念股也迎來了高光時刻。

在Beyond Meat原料供應商身份的加持下,雙塔食品的股價從2019年4月的3.94元一路上漲至2020年7月最高的20.12元,累計漲幅超過380%。

即便此后雙塔食品的股價出現回調,但截止到2020年底,雙塔食品的累計收益仍然高達256%,年化收益接近110%,整體表現好于98%的A股(主板)。

本文試圖解答以下問題:

雙塔食品是不是真的“人造肉概念股”?

人造肉崛起的內在邏輯是什么?

雙塔食品的優勢在哪里?

雙塔食品面臨哪些問題?

真需求or偽概念,雙塔食品是否在蹭熱度

當前市場上的人造肉根據使用的原料及加工工藝不同,可以分為植物肉和細胞肉兩個類別。

圖1:人造肉細分領域

數據來源:中原證券,36氪

相比于細胞肉(從動物中提取出全能干細胞或肌細胞,在營養液中進行培養,通過細胞增殖生長,形成組織類物質)動輒2000多美元/磅的高成本,植物肉是目前人造肉最主要的商業化方向。

植物肉是指利用大豆、豌豆等植物的植物蛋白,通過特殊的工藝,生產加工成類似動物肉品的口感、味道或外觀的食品。目前市場中比較知名的Beyond Meat、Impossible Food、珍肉、星期零等公司,都是植物肉領域的代表。

在國內市場,消費者對植物肉的概念并不陌生。手撕豆干、素肉、素雞、齋肉這些豆制品仿制肉充斥著食品市場。有些小伙伴可能在想,既然國內的植物肉已經如此成熟,為什么人造植物肉的概念會被國外公司捷足先登?

相比于國內市場長期存在的傳統素肉,我們所說的人造植物肉與其最大的區別在于使用的原材料及加工工藝不同。

傳統素肉多以大豆、豆腐衣為主要生產原料,多數情況下不進行深度加工提取植物蛋白,后期也僅需要通過熱加工物理工藝形成類似肉的口感;而人造植物肉則是采用大豆、豌豆分離出來的植物蛋白為原料,后續的生產工藝也更復雜,需要通過先進的合成生物技術和發酵、擠壓等一系列流程。

通過對比可以看出,人造植物肉生產中最重要的兩個環節:一個是大豆、豌豆蛋白的獲取,另一個是人造植物肉企業自身的合成、加工等核心技術的研發。

而雙塔食品就是全球豌豆蛋白的主要供應商之一,目前年產能在7萬噸左右,市占率30%。

憑借著在豌豆蛋白提取方面的優良技術,雙塔食品很早之前就和Beyond Meat達成了合作,只是當時這種合作是通過第三方公司間接進行的。

2019年,雙塔食品和Beyond Meat簽訂了購銷合同,標志著其正式進入了Beyond Meat的供應鏈。

與此同時,近年來雙塔食品在豌豆蛋白業務上的營收和投入都持續增加,豌豆蛋白已經超越原有的粉絲業務,成為雙塔食品最重要的一項業務。

因此,相比于人造肉概念板塊中的其他一些企業,雙塔食品確實在人造肉整個產業鏈條上占據了相當位置,且取得了穩定的營收和利潤。從這個角度講,雙塔食品是一家名副其實的人造肉概念股。

人造肉崛起的內在邏輯

2019年是人造植物肉發展的里程碑。

這一年,不僅多款人造肉產品落地,而且明星企業Beyond Meat的成功上市,徹底將人造肉概念帶入了大眾視野。

人造肉概念之所以可以迅速引起市場的轟動,除了自帶“黑科技”屬性的熱搜體質以及背后比爾蓋茨、李嘉誠等明星投資人外,有兩個方面的原因也至關重要。

從宏觀層面看,人造肉可以有效減輕對環境的負面影響,更貼合當前的環保理念。

傳統畜牧業是兩大強溫室氣體(甲烷和一氧化二氮)的主要來源,其產生的溫室氣體甚至超過了汽車、卡車、飛機、火車和船舶的總和,直接影響著全球氣候變暖。

除此之外,發展傳統畜牧業還會消耗大量的土地、糧食作物、水資源等自然資源,造成資源的浪費。

近年來,隨著人類對環保問題重視程度的升級,各行各業都引入了ESG的考評標準,在這種背景下,傳統畜牧業的變革在所難免,而人造肉的出現就是這種變革中的必要一環。

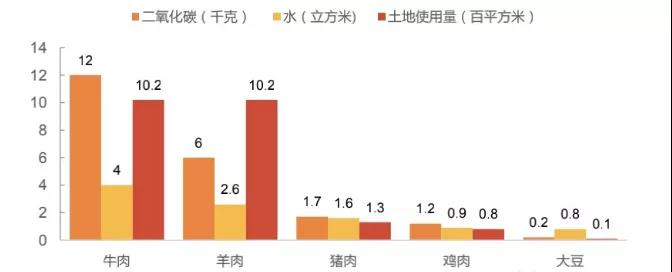

根據Beyond Meat招股書的信息顯示,人造肉替代普通食用肉,可以減少90%的溫室氣體排放,減少99%的水資源、93%的土地和46%的能源資源。

圖2:植物肉和動物肉環保效應對比

數據來源:中原證券,36氪

從微觀角度看,人造肉是現代人健康生活的一個選擇。

隨著全球經濟的不斷增長和人均收入水平的提升,消費者的消費理念出現了明顯的變化。

其對于健康、品質、個性化的需求與日俱增,而倡導低脂、低膽固醇的人造肉,正是對這種消費理念的一種迎合。

根據艾瑞咨詢的報告顯示,過度的肉類攝入是諸多疾病產生的誘因。普通肉類中含有的激素、膽固醇等,會導致癌癥、心腦血管等疾病的患病風險大幅增加。

圖3:食肉過量可能產生的疾病風險

數據來源:申萬宏源,36氪

此外,長期存在于畜牧業中的抗生素濫用問題,也對人類健康的長期影響更為深遠,更可怕的是它還有可能加速“超級細菌”的出現。

在健康、環保意識不斷增強的今天,越來越多的消費者、環保人士、動物保護人士、素食主義者對人造肉的接受度顯著上升,成為了潛在的消費人群,給人造肉市場的快速擴張奠定了基礎。

廢料中衍生的新機遇鑄造雙塔食品的護城河

雙塔食品的前身是1983年金嶺公社在南戴村組建的金嶺農場。

公司成立之初的主要業務是粉絲的生產制造,作為國內最大的龍口粉絲制造商,其年產能超過7萬噸。而粉絲加工產生的副產品蛋白和纖維,則被用作農田肥料和動物飼料。

2012年,隨著人造肉市場的出現,原本作為粉絲衍生品的豌豆蛋白迎來了需求放量。彼時,雙塔食品意識到了豌豆蛋白未來的市場空間,開始加大技術和研發力度,將飼料級蛋白提純至食用級,一方面大大提升了產品的附加價值;另一方面也為植物肉的爆發儲備技術和產能。

在人造植物肉肉出現之前,食用豌豆蛋白主要應用在蛋白粉、增肌粉、能量棒、保健品和零食等領域,市場需求相對有限。隨著人造肉概念的火爆,人造植物肉成為了食用豌豆蛋白最大的應用下游。

按照中原證券的測算,目前全球肉類市場規模14000億美元,如果參照植物奶和牛奶的替代比例(13%)來測算,那么植物肉潛在的市場規模可以達到1820億美元,因此,植物肉的不斷成熟會大幅拓展豌豆蛋白的發展空間。

近年來,隨著越來越多植物肉產品的落地,作為核心原材料供應商的雙塔食品進入業績收割期。

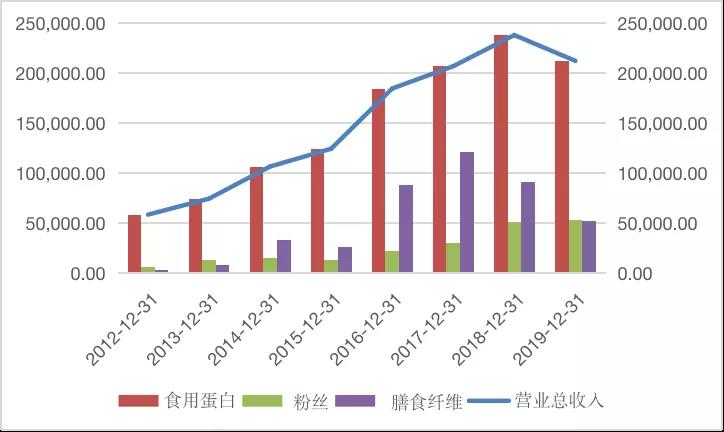

2019年,雙塔食品的總營收錄得21.22億元,較2012年上漲了2.63倍,食用蛋白和膳食纖維等高附加值業務的快速發展,是雙塔食品營收擴張的主因。

圖4:雙塔食品主要業務營收增長

數據來源:wind,36氪

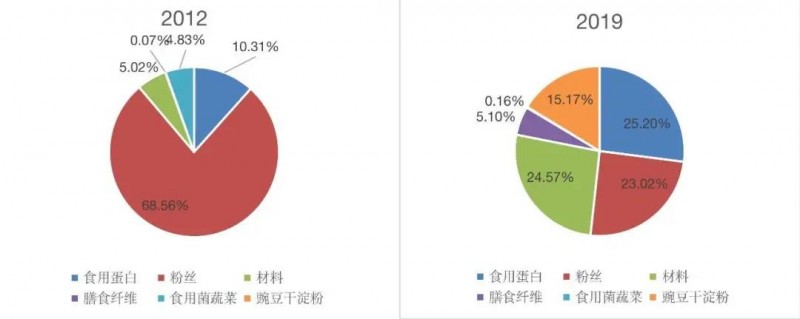

在雙塔食品的業務構成中,2019年食用蛋白占總營收的比例為25.21%,膳食纖維占比5%,相比2012年分別提升了15和5個百分點;相應地,粉絲占總營收的比例為23%,相比2012年的68.56%下降了45個百分點。

圖5:各項業務占比對比

數據來源:wind,36氪

隨著食用蛋白和膳食纖維兩大高附加值業務的擴張,雙塔食品的盈利能力和質量也得到了改善。

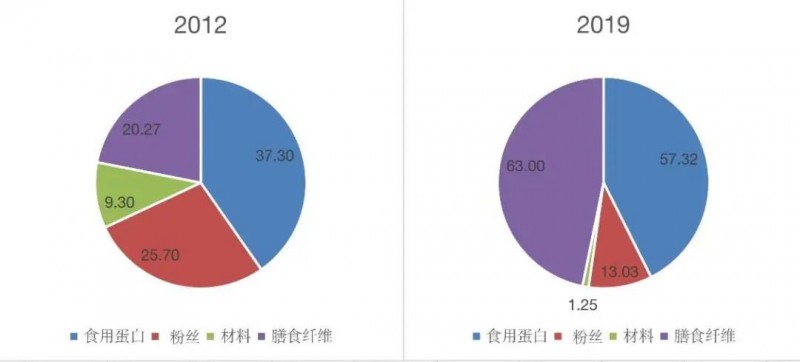

2019年雙塔食品的毛利率在經歷了連續3年的滑坡后,再度回升至23.09%的常態水平。其中,食用蛋白和膳食纖維的毛利率分別高達57.32%和63%,且呈現逐年上升的趨勢;而傳統粉絲業務的毛利率則從2012年的25.7%下降至目前的13%。

圖6:各項業務毛利率對比

數據來源:wind,36氪

從盈利質量上來看,高毛利業務占比的提升,大幅優化了雙塔食品的盈利結構和可持續性,同時也助推公司由一家傳統的農產品加工企業向擁有高技術和高附加值產品的食品加工企業轉型。

相比于其他豌豆蛋白供應商,雙塔食品的核心競爭力主要體現在三個方面。

規模優勢擴大有助于提升雙塔的話語權。

目前全球豌豆蛋白的產能相對集中,且產量相比日益擴張的需求明顯不足。2019年,全球豌豆蛋白市場規模在23-24萬噸左右,主要供應商集中在中國和歐洲,包括Roquette、Puris、Emsland、雙塔食品、東方蛋白等十余家企業。

相比大豆中30%的蛋白含量,豌豆中的蛋白含量僅有2%,即加工1萬噸的豌豆,僅可得到200噸左右的豌豆蛋白。較低的蛋白含量疊加有限的豌豆供應,直接限制了蛋白企業的大規模擴產,導致在豌豆蛋白需求激增的背景下,產業擴產卻不能同步。

在2012年涉足食用蛋白后,雙塔食品最初的豌豆蛋白產能只有7000噸,隨著市場需求的提升疊加公司在食用蛋白領域發力,到2020年,公司豌豆蛋白產能已經達到7萬噸,全球市占率超過30%。其中,用于人造肉生產的高純度豌豆蛋白產能在4萬噸左右,一半兒都供應給了Beyond Meat。

根據公司的規劃,豌豆蛋白產能將會以每年20%的速度增加,未來2-3年內,雙塔食品在豌豆蛋白市場的市占率要達到50%-60%。

由于豌豆蛋白是植物肉生產的核心原材料,未來隨著植物肉產品的不斷落地,市場供不應求的狀況將會進一步升級,同時考慮到目前相對集中的市占率,均有利于提升雙塔食品在整個產業鏈中的話語權。

低廉的市場售價是雙塔食品的另一個競爭優勢。

在全球市場中,用于人造肉領域的80%以上純度的高純豌豆蛋白的出廠噸價約為3600美元。而雙塔向Beyond Meat所提供的高端豌豆蛋白(85%純度)的平均每噸售價為3200美元,相比國際市場具有明顯優勢。

目前人造植物肉市場處于規模擴張早起,降低產品單價是人造肉替代動物肉市場的關鍵因素。對于人造肉生產企業而言,使用雙塔提供的豌豆蛋白可以有效降低生產植物肉的成本,成為其擴張市場份額的關鍵一環。

這表明,雙塔食品的豌豆蛋白在全球市場中具有明顯的價格競爭力,低價戰略是公司在全球的豌豆蛋白市場中立足的原因之一。

雙塔食品之所以能夠以更低的出廠價格占領豌豆蛋白市場,與其獨有的生產模式密不可分。

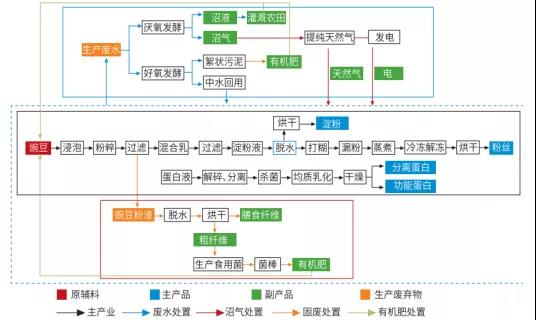

獨具特色的“雙塔模式”是基于原有的粉絲業務,大力發展循環經濟,以低成本衍生出更具附加價值的產品類型。

圖7:雙塔模式示意圖

數據來源:申萬宏源,36氪

如圖7所示,粉絲生產過程中產生的廢水、廢渣通過分離、殺菌、均質乳化、干燥、脫水、烘干等工藝提取出附加值較高的食用蛋白和膳食纖維產品。

同時,生產廢水經過厭氧發酵和好氧發酵衍生出沼氣、沼液、有機肥等物質,分別用于生產所用的電、天然氣和有機蔬菜種植業務的肥料。

而膳食纖維提取過程中產生的粉渣則用于發展食用菌。

通過最大化挖掘一顆豌豆的價值,雙塔最終形成了“粉絲加工—提取食用蛋白、食用纖維—廢水沼氣提純—粉渣發展食用菌—菌渣生產有機肥”的“1+10”循環經濟產業鏈條。

目前,雙塔食品是行業內唯一一家具備循環經濟模式的企業。通過這種循環產業鏈模式,公司的綜合成本較同行業降低了近30%,這就是為什么雙塔食品可以以更低價格提供豌豆蛋白的根本原因。

先進技術優勢保證了產品競爭力,是雙塔的第三道護城河。

豌豆蛋白提取的技術壁壘較強,目前掌握這種技術的企業屈指可數。雙塔食品在豌豆蛋白提取技術領域長期處于全球領先地位,是目前市場上唯一具備濕法工藝、干法工藝、新干法工藝等三種提取技術的企業,尤其是自主研發的新干法工藝處于前沿水平。

雙塔食品的提取技術對豌豆蛋白的提純度可達88%,保證了高品質豌豆蛋白產品的競爭力。

技術的多樣性也為滿足下游客戶的不同需求提供了可能。

圖8:雙塔的三種技術介紹及應用場景

數據來源:中原證券,36氪

據了解,濕法工藝由于可以保留淀粉的直鏈淀粉分子結構,因此提取的蛋白主要應用于固體蛋白質粉、膳食營養補充劑、能量棒等傳統蛋白產品。

干法工藝不需要發酵,生產效率較高,提取的蛋白多用于植物肉領域。

而新干法工藝則融合了濕法、干法工藝的優點,因此傳統蛋白食品領域和植物肉領域都可應用,并且新干法工藝從源頭上解決了豌豆蛋白的豆腥味、發酵味等難題,口感和光澤度更好,具備更強的產品競爭力。

除了豌豆蛋白產品之外,雙塔食品也在豌豆蛋白的替代物綠豆蛋白、蠶豆蛋白領域做了技術規劃;同時,植物蛋白產品還延伸到了豌豆蛋白肽、綠豆蛋白肽、組織蛋白和拉絲蛋白等。此外,公司在附加值更高的膳食纖維和低聚糖領域也有長期規劃。

通過向多種高附加值品類的布局,雙塔食品在健康飲食領域形成多元化布局,不斷提升自身產品的核心競爭力。

雙塔食品面臨的問題

盡管人造肉的東風,助力雙塔食品實現了從粉絲制造商到高附加值食品加工商的完美轉身,但現階段雙塔食品存在的一些問題仍需要投資者關注。

被替代的風險是雙塔食品面臨的第一個問題。

目前植物肉生產的核心原材料主要包括大豆蛋白和豌豆蛋白。

盡管大豆蛋白的技術更成熟、產能充足、價格優勢明顯,但由于豌豆蛋白較大豆蛋白有無過敏源、非轉基因、少豆腥味等優點,近年來高端植物肉市場對豌豆蛋白的青睞與日俱增。

由于豌豆蛋白的供應較為集中,供應商數量少,因此,上游原材料方具備較強的話語權。對豌豆蛋白的過度依賴,使得下游企業始終面臨著供貨和提價的風險。

從另一個角度看,豌豆蛋白其實并不是人造植物肉行業的核心競爭力,植物肉行業的核心壁壘主要體現在模擬真肉的擠壓技術。以Beyond Meat為例,基于雙螺桿擠壓技術的高濕法擠壓工藝是其產品品質區別于其他企業的根本。

在這種背景下,對于人造植物肉生產企業來說,如果上游材料一直桎梏其發展擴張,那么這些企業必然會積極擴張上游符合條件的供應商,同時也會加大研發尋求可靠的替代原料。

如果未來合適的替代物出現且被規模化地供給下游企業;亦或是新進入者增加、全球參與者擴產,有效增加了豌豆蛋白的供應量;均會導致豌豆蛋白價格下降,引發市場競爭格局的變化。

在這種背景下,作為豌豆蛋白供應商的雙塔食品,其核心競爭力將大打折扣,必然會對其市場份額、營收和毛利的穩定性帶來直接影響。

下游擴張的高成本是雙塔食品面臨的第二個問題。

目前雙塔食品最為人知的身份是Beyond Meat的原材料供應商,但其實2020年,雙塔食品已經開始向下游植物蛋白產品領域擴張。

除了投資國內植物肉初創公司Hey Maet外,雙塔在2020年也推出了自主的植物蛋白產品品牌雙塔啟伴。同時,雙塔還和聯合利華達成了合作協議,負責其植物蛋白產品的加工。

總體看,雙塔食品在植物肉領域的規劃很明確,即從上游向下游延伸,同時向2B和2C發力。相比其他植物肉生產企業,雙塔最大的優勢是可以實現原料自供,一定程度上降低生產成本,保證產品的毛利空間。

但目前,雙塔向植物肉下游擴張面臨的最大的難點在于品牌的構建和渠道的開拓。根據公司公告,未來在下游領域公司主要從四個方面進行推進:聘請頂尖品牌營銷策劃團隊進行策劃;與帶貨能力強的網紅進行直播合作,培育新的銷售模式;成立兩個子公司進行獨立運作,打通商超、餐飲、電商、農貿等渠道;加大與休閑、快消食品大企業合作。

現階段,不論是和網紅合作、進行渠道擴展還是整體策劃,均會產生大額的銷售費用。目前雙塔食品的銷售費用率在5%左右,對比網紅品牌三只松鼠、小熊電器等15-20%左右的銷售費用率,未來潛在提升空間巨大。

如果未來雙塔食品的收入擴張不能完全覆蓋這種費用提升的速度,短期必然會導致凈利潤水平的下滑,對業績形成拖累。

收入能否覆蓋推廣成本,最關鍵的因素在于植物肉是否具備迅速打開國內市場的條件,即消費者對植物肉的接受度。

但從結果看,短期前景并不樂觀。中國消費者對植物肉認知尚不清晰,市場教育成本和難度都很高。據艾媒數據顯示,低于四成的中國消費者愿意嘗試植物肉產品。近期海底撈將牛肉粒換成植物肉替代品味伴侶一事沖上熱搜,甚至有網友認為海底撈失去了靈魂,足以看出國內消費者對人造植物肉產品的態度。

而通過我們對身邊人發起的調查結果顯示,90%的消費者排斥植物肉的原因是出于對價格的高敏感度。

通過對比雙塔植物肉和其他品牌類似動物肉產品的價格,植物肉產品的零售價是動物肉產品的2-5倍。較高的零售價直接抑制了消費者對植物肉產品的熱情。

圖9:植物肉和動物肉產品價格對比

數據來源:天貓官方商城,36氪

除價格因素外,另一個不利因素在于植物肉的實用性。目前最先進的技術水平也很難生產出整塊的植物肉,盡管有些企業可以模擬出肌肉、脂肪的口感,但對筋膜、骨頭的模擬仍未實現。

當前的植物肉成品多以肉條、肉沫、碎肉呈現,經過進一步加工成肉餅、肉餡、肉條、香腸等。

由于國人的飲食結構與國外有著顯著差異,對色、香、味、形的較高追求、以及不同菜系下不同肉類材料的應用,都使得現階段的植物肉成品極大限制了加工、烹飪的方式。應用場景的不足是植物肉推廣中非常重要的一個障礙。

雙塔食品面臨的最后一個問題體現在其他業務的拉跨。

如前文所述,雙塔食品的豌豆蛋白是粉絲生產過程中衍生出來的附加品。盡管這種生產模式大幅降低了豌豆蛋白的生產成本,但在豌豆蛋白擴產的同時也會產生大量豌豆淀粉,如何有效消耗淀粉產能是雙塔食品面臨的一個重要問題。

因為豌豆淀粉屬于毛利極低的產品,因此按照公司規劃,未來會將更多淀粉用于擴大粉絲產能。但是從近幾年公司各項業務毛利率對比看,雙塔食品的粉絲業務毛利率呈現持續下滑,2019年毛利率僅為13%。

因此,即便是通過粉絲業務來消耗過剩的淀粉產能,這項業務本身的毛利率(13%)空間也低于公司整體毛利率(23%),仍然存在拖累盈利能力的情況。

此外,循環經濟模式中另一項衍生出的菌菇業務在早期確實給公司帶來了額外的毛利,但從2016年開始,該業務的毛利潤連續三年為負,對公司的整體盈利情況也產生了影響。

綜合來看,從粉絲制造到豌豆蛋白和膳食纖維供應商,產品附加值的提升確實給公司帶來了更可觀的毛利率和更廣闊的想象空間。但不可避免的是,在食用蛋白擴產的同時總會伴隨著過剩的淀粉產能。為了消耗這些淀粉產能,雙塔食品不得不分流部分資本開支向毛利更低的粉絲業務。

高毛利食用蛋白業務和低毛利粉絲、淀粉業務的長期并存,最終可能會減緩公司綜合毛利率的擴張速度和幅度,影響到雙塔食品整體盈利能力的可持續性。