一個(gè)明顯的事實(shí)是,越來(lái)越少的人選擇在超市等收銀臺(tái)買口香糖了,而曾經(jīng)的口香糖之王,綠箭,也面臨著這樣的考驗(yàn)。

巔峰時(shí)候的綠箭幾乎霸占了整個(gè)中國(guó)口香糖市場(chǎng),旗下?lián)碛悬S箭、白箭和“大大”等產(chǎn)品,當(dāng)時(shí)的綠箭在中國(guó)難逢敵手。

但很遺憾的是,購(gòu)物方式的改變,使得綠箭失去了銷售場(chǎng)景,面臨著不小的沖擊。

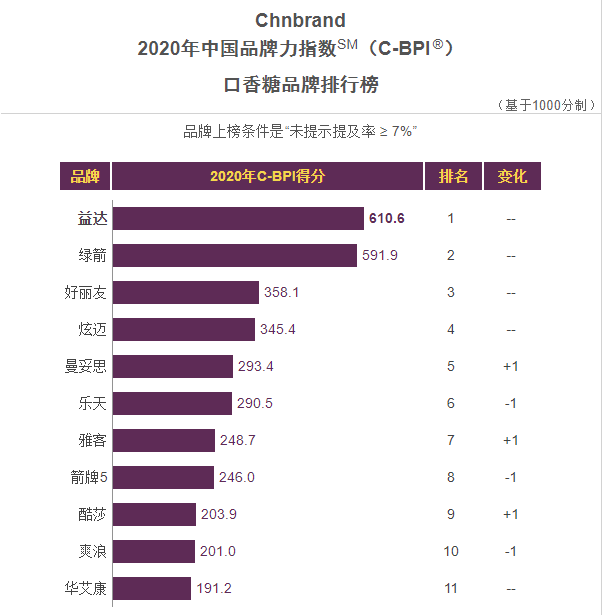

據(jù)天眼查數(shù)據(jù)顯示,在2020年的“口香糖品牌”的排名中,綠箭的品牌影響力已經(jīng)退居第二,排在第一的是益達(dá)。

?

不僅如此,綠箭還受到韓國(guó)樂(lè)天口香糖的搶占,隱有對(duì)抗之勢(shì)。

那么,綠箭是怎么迎來(lái)挑戰(zhàn)的呢?

小小的口香糖江湖中,有著怎樣的江湖往事?

綠箭和益達(dá)又存在什么關(guān)聯(lián)?

請(qǐng)看本文一一分解。

01

高光時(shí)刻:進(jìn)擊的綠箭

據(jù)最新公布的2020年中國(guó)品牌力指數(shù)-口香糖排行榜中(1000分制),益達(dá)以610.6的分?jǐn)?shù)排名第一。

?

?

而曾經(jīng)的口香糖王者以591.9分排在第二,炫邁、好麗友等韓系緊隨其后,在這個(gè)榜單上,唯一的一家中國(guó)口香糖品牌華艾康,曾經(jīng)作為宇航員專用清潔口香糖,上過(guò)神五。

即使有著金光閃閃的名頭,國(guó)產(chǎn)口香糖依舊式微,難敵世界各大品牌的強(qiáng)大地位,值得一提的是,放大到整個(gè)糖果市場(chǎng),富有幾千年吃糖歷史的中國(guó),也難逃被雀巢、瑪氏等大型國(guó)外糖果公司支配的恐懼。

1989年,綠箭口香糖進(jìn)入中國(guó)時(shí),以其獨(dú)特的口味和成熟的生產(chǎn)經(jīng)驗(yàn),迅速在國(guó)內(nèi)打響品牌,并采用“雙倍提純工藝”實(shí)現(xiàn)了技術(shù)領(lǐng)先。

綠箭僅僅用了四年的時(shí)間就拿下了國(guó)內(nèi)近九成的市場(chǎng)份額,近乎“壟斷”的地位,讓很多消費(fèi)者誤認(rèn)為口香糖=綠箭。

?

一開始就看重營(yíng)銷的綠箭深諳廣告的財(cái)富秘訣,鋪天蓋地的在電梯、門戶以及戶外大屏等地方投遞廣告,從而打響爆款“綠箭”。

實(shí)際上,即使有其他的品牌產(chǎn)品例如白箭、黃箭的存在,但綠箭的“爆款”營(yíng)銷實(shí)在做的出色。

比如其拿手的廣告文案:“交個(gè)朋友吧”,成功的將綠箭帶上社交功能。

2012年,時(shí)任綠箭(中國(guó))的總經(jīng)理邱月娘,正是靠著一句“交個(gè)朋友吧”的廣告詞,將綠箭的營(yíng)收提升了15億。

據(jù)數(shù)據(jù)顯示,2013年,綠箭邀請(qǐng)五月天代言,成功進(jìn)入青少年圈,營(yíng)收達(dá)到55億元,在當(dāng)年,箭牌的市場(chǎng)份額更是來(lái)到了空前的91%。

?

而如今的綠箭卻面臨頹勢(shì),據(jù)數(shù)據(jù)顯示,綠箭近兩年內(nèi)的營(yíng)收已經(jīng)基本持平,隱有下滑之勢(shì),市場(chǎng)份額跌至65%。

那么,如日中天的綠箭為何逐漸走向頹勢(shì)了呢?

02

躊躇時(shí)刻:時(shí)代在革綠箭的命

即使在2013年,已經(jīng)拿下九成市場(chǎng)份額的綠箭,也不乏實(shí)力不俗的對(duì)手,其中就有來(lái)自韓國(guó)的“好麗友”和樂(lè)天。

2010年前后,韓裔日本人重光武雄創(chuàng)辦的韓國(guó)品牌樂(lè)天口香糖開始進(jìn)入中國(guó),以其較為低廉的價(jià)格和精美的包裝,積攢了不少人氣,巔峰時(shí)刻的樂(lè)天,占到了中國(guó)口香糖15%的市場(chǎng)份額,甚至將綠箭的市場(chǎng)份額壓縮到70%。

但綠箭則靠著自己的營(yíng)銷廣告,硬是將樂(lè)天口香糖搶走的份額又拿了回來(lái)(在此期間,國(guó)內(nèi)還存在一股抵制韓國(guó)樂(lè)天潮),但或許,綠箭怎么也沒(méi)想到,自己后來(lái)的競(jìng)爭(zhēng)對(duì)手,是自己曾經(jīng)的小兄弟-益達(dá)。

?

綠箭和益達(dá)同屬美國(guó)箭牌公司,早在上世紀(jì)九十年代初,益達(dá)就進(jìn)入廣東,主打無(wú)糖概念,但其影響力長(zhǎng)時(shí)舊不溫不火。

但之后的幾年中,隨著“無(wú)糖”概念的興起,益達(dá)逐漸站穩(wěn)了腳跟,2004年-2008年,益達(dá)口香糖的銷售額提升了四倍,并且將渠道遍及到全國(guó)主要城市。

同宗同族的益達(dá)也善于利用營(yíng)銷,”關(guān)愛(ài)牙齒、更關(guān)心你“有意無(wú)意給予消費(fèi)者口香糖具有清潔牙齒功能的暗示,并強(qiáng)行打出“嚼兩粒”,讓口香糖銷量翻倍。

?

據(jù)天眼查數(shù)據(jù)顯示,益達(dá)無(wú)糖口香糖在中國(guó)“無(wú)糖口香糖”市場(chǎng)的占有率已經(jīng)超過(guò)了70%,銷售網(wǎng)絡(luò)渠道已經(jīng)覆蓋到國(guó)內(nèi)300多座城市,甚至下沉到鄉(xiāng)鎮(zhèn)。

無(wú)糖時(shí)代的來(lái)臨對(duì)綠箭來(lái)說(shuō),不是一個(gè)好消息,綠箭只有不斷的進(jìn)行產(chǎn)品更新擴(kuò)大SKU,用于迎合無(wú)糖時(shí)代的消費(fèi)者。

如果說(shuō)是選擇無(wú)糖的消費(fèi)者們“拋棄”了綠箭,那么,電商的出現(xiàn)則是給予綠箭的又一記重錘。

03

迷茫時(shí)刻:十字路口的綠箭

你仔細(xì)回想,綠箭銷售的場(chǎng)景是不是大多集中在收銀臺(tái)旁邊。

經(jīng)濟(jì)學(xué)中將商品分為必需品和非必需品,不論什么時(shí)候,口香糖等糖果類商品往往是“錦上添花”,而不是“雪中送炭”。

當(dāng)消費(fèi)者在結(jié)賬處排隊(duì)時(shí),總是會(huì)忍不住四處張望,口香糖(糖果)剛好可以拿下結(jié)賬排隊(duì)的人的注意力,另一方面,便宜的價(jià)格也往往會(huì)被消費(fèi)者所接受。

但遺憾的是,據(jù)天眼查數(shù)據(jù)顯示,2019年,線下大賣場(chǎng)的客流量已經(jīng)下降了三成,傳統(tǒng)的線下購(gòu)物被線上電商所替代。

?

2020年的疫情加速了線上購(gòu)物的發(fā)展,進(jìn)一步導(dǎo)致線下客流量的減少,更不必說(shuō),以永輝、沃爾瑪?shù)戎髁鞒写筚u場(chǎng)已經(jīng)在推廣使用無(wú)人自助收銀,口香糖的貨架根本進(jìn)不了消費(fèi)者的視線。

而綠箭的尷尬在于,其本就屬于小宗零售交易,如果轉(zhuǎn)戰(zhàn)線上,可能還比不上物流的成本,如果一次采購(gòu)較多的口香糖,這也不符合中國(guó)人的日常消費(fèi)習(xí)慣。

隨著羅森、711、便利峰等連鎖便利店的快速擴(kuò)張,綠箭有了新的增長(zhǎng)市場(chǎng),如今的綠箭更多的加碼便利店和街邊小店,用于抵消大賣場(chǎng)中消失的人群。

?

另一方面,綠箭還搭上了外賣的快車,充當(dāng)餓了么、美團(tuán)外賣中的配套“餐具”,即使時(shí)代的變化對(duì)綠箭有著巨大的沖擊,但也說(shuō)得上是一個(gè)新的機(jī)遇。

只是,國(guó)產(chǎn)口香糖估計(jì)是很難站起來(lái)了。

參考資料:

河大自強(qiáng)社:口香糖的魔幻發(fā)展史

精英界:箭牌口香糖:家族復(fù)興史

金羊網(wǎng):究竟是誰(shuí)的“益達(dá)”?

新營(yíng)銷在線:微恒新營(yíng)銷 | 綠箭口香糖最后的敵人是“自家的消費(fèi)者”!

柳先說(shuō):綠箭退到第二名!新的口香糖冠軍產(chǎn)生,在中國(guó)占據(jù)70%份額

圖片來(lái)自網(wǎng)絡(luò)