不曾想,一場無奈的「就地過年」,催熱了一個超級風口:

預制菜。

天貓公布的十大新年貨數據顯示,預制菜的銷量同比去年增長了16倍,排名「十大新年貨」第一。一些地方傳統特色菜品,如廣東的盆菜、杭州的八寶飯成了天貓年貨直播間的爆款。

同期,京東大數據顯示,自1月20日以來,1~2人小包裝半成品菜成交額同比增長了3.5倍。

此外,外賣平臺餓了么App上「年夜飯」的搜索量同比也上漲了4倍,半成品、家庭版年夜飯對應的都有不同餐飲商家提供服務。

作為曾經是2B生意的半成品,突然大范圍「上桌」,正式走進家庭廚房:對于自主掌握食材供應鏈,具備食材深加工能力的餐飲企業,將是一次騰飛新機遇;而對于餐食更加標準化,依托加盟崛起的新品牌、依存于外賣平臺的外賣店,或許將是一場噩夢。

另外,這場餐飲零售化大變革,也給了團餐央廚企業「上桌」的機會。

01

賣瘋了!

年夜飯半成品「百花齊放」

「菜品能供得上,但是禮盒供不上了」預售菜新創品牌「珍味小梅園」創始人浦文明向記者坦露了他春節期間的「甜蜜的煩惱」。

2021年春節期間,成立僅半年的珍味小梅園,營收突破千萬元,部分產品春節前10天就已賣斷貨。

而包括新雅粵菜館、杏花樓、眉州東坡等一眾餐飲老品牌,通過自己的各大電商平臺旗艦店,也都售出了萬余單自家研發的半成品菜產品。

?

?

今天,省時、省力、省錢在家充滿儀式感的吃上一頓健康營養、豐盛的年夜飯已不是難事。

風口之下,除了新品牌跑步入場掘金,餐飲老玩家借勢發力,產業鏈上游食品巨頭們,則籌謀已久。

2018年4月14日,洛陽正大在新品推介會,推出了以中華菜系列為代表的預制方便菜肴,其中紅燒肉、腐乳肉、梅菜扣肉等經過簡單加熱即可出餐,大大縮減了餐飲后廚及家庭廚房的加工時間。

?

?

2019年,三全食品則推出了黑魚片等產品,正式掘金預制菜市場。更早的時候,三全還推出了魚香肉絲、紅燒牛肉、咖喱雞丁、梅菜扣肉等「一碗飯」系列產品,算是早期熱身。

國內另一家食品上市公司安井集團,則在去年,專門設立子公司,開發銷售火鍋周邊產品和預制菜。

而這些傳統食品巨頭預制菜的推新出陳,并沒有加熱這個賽道,真正讓其由2B向2C轉變,助推這場「廚房變革」的則是新零售領域的選手們。

02

預制菜

「不能說的秘密」

長期以來,為了追求口感的標準化、菜品質量的穩定性、提高出餐效率以及降低后廚人員成本,預制菜本是一些連鎖加盟餐廳里「不能說的秘密」。

比如餐飲店若請一名專業廚師,月工資大約6000元,但是使用料理包產品之后,只需要一名操作員,其工資只需廚師工資的一半即可。此外,不再需要配置專業爐具,3~5平方米的廚房面積已足夠。

因此,一些外賣連鎖對于半成品預制菜的需求量巨大。

而作為長期被「現炒現做」烹飪方式教育的味蕾,也是曾經餐飲消費主力軍,年長一些的中國消費者,卻對此嗤之以鼻、心存嫌隙。

因此無論是餐廳,還是市場都曾極力「回避」這類餐食制作方式。

?

但隨著生活節奏的加快,人們變得更惜時。

尤其是都市忙于工作的年輕人,在家做一頓家常便飯已日漸成為奢侈,同時,越來越多的女性從家庭走向職場,使其家庭烹飪時間總體縮短。做飯時間已經或正在成為消費者需要計算的重要生活成本。

一項關于我國居民近十年間對于食品消費觀念轉變趨勢的調查顯示,有67.1%的人認為傳統烹飪方式麻煩,90.10%可以接受速凍主食,18-30歲年齡段僅有8.8%的人表示享受烹飪的樂趣。

?

另一方面,在外就餐與點外賣,都存在衛生狀況和食品安全的隱患。

此外,受新冠肺炎疫情影響,線上購物的消費習慣,已植入絕大多數中國人的心智,而自身對食品安全的意識也進一步覺醒。

「預制菜興起的背后,是B端廚房工業化降成本和提效率的要求,以及C端生活方式的變革——變得更忙、更懶的現實需求」國海證券食品飲料首席分析師余春生表示。

另外,消費主力人群在變,消費場景也在變。

03

消費場景的改變

已經重塑大眾的消費習慣

第一個消費場景的變化是,新零售的出現。

眾所周知,新零售的出現,已經重構了線下超市業態。

它既是超市、也是餐飲店,還是菜場,而消費者可以到店購買,享受即時烹飪,也可以線上下單,線下配送到家,可以說,新零售最大容量的滿足各年齡段不同人群,幾乎所有的本地生活需求。

作為新零售「具象化」的典范,也是餐飲零售化趨勢,最有力的踐行者,盒馬鮮生數據顯示,54%的95后盒馬消費者經常自己購買食材做飯,而半成品菜是他們最愛的商品之一,購買比例達到了65后的兩倍。

?

為此,盒馬鮮生專門創立「盒馬工坊」品牌,成立3R事業部,對餐飲零售一體化專門進行運作。

盒馬工坊的定位:為顧客提供一日三餐解決方案,提供即烹(RTC)、即熱(RTH)、即食(RTE)的餐飲解決方案。這一定位即是零售行業對于預制菜的定位。

在盒馬工坊不僅售賣自有品牌半成品菜,同時也銷售新雅、知味觀、豐收日等餐飲品牌的半成品產品,未來甚至會走獨立開店的道路。

而京東「七鮮」、騰訊投資入股的「永輝超市」同樣都已開辟了針對預制菜市場的專區或新品牌。

另外,如生鮮O2O電商平臺每日優鮮也上線“名店名菜”頻道,銷售產品主要為知名餐飲企業的半成品,包括西貝手扒肉、西紅柿燉牛腩等招牌菜。

?

第二個消費場景的變化則是,直播帶貨的崛起。

過去人們習慣在商超和農貿市場購物,現在在直播間跟著KOL買就足夠了。

而新成立的預制菜品牌,普遍將直播帶貨當作重要的抓手。

預制菜品牌珍味小梅園創始人浦文明說,從今年1月算起,珍味小梅園的產品已經上了50多個直播間,在薇婭的直播里賣了將近25萬包雞柳。

同時,珍味小梅園還策劃了與《刺殺小說家》的聯名活動,在直播間的部分商品中加入《刺殺小說家》的宣傳物料,借助賀歲檔電影為自身品牌導流。

「直播不僅是一個銷售渠道,也是一個和顧客溝通,建立品牌傳播的路徑」水產品供應鏈品牌信良記創始人李劍對記者表示。

?

直播已經重塑了大眾的消費習慣,品牌需要盡快抓住直播時代的紅利。去年,信良記在羅永浩的直播間10分鐘賣出了17萬份預制小龍蝦產品,銷售額突破2000萬元。

「我們要成為一個「播品牌」」李劍強調說。

除了生活節奏加快、疫情的影響、消費場景的變化,引爆預制菜風口之外,還有一個重要原因:

冷鏈技術的突破,以及冷鏈物流基礎設施的不斷完善,讓預制菜能夠保證口味最大限度還原的同時,還能擴大銷售半徑。

比如液氮冷凍技術能實現超級速凍(比一般凍結方法快30~40倍),使細胞內和細胞間隙中的水同時凍結成冰晶體,使細胞組織不受破壞,因而解凍后食品能最大限度地恢復到原來的新鮮狀態和原有的營養成分。

?

再比如B端的冷鏈物流已經比較成熟,可實現點對點,全程冷凍運輸,并且成本不高。

而風口之上,資本市場也十分看好半成品市場的發展。

04

萬億半成品菜市場

待掘金

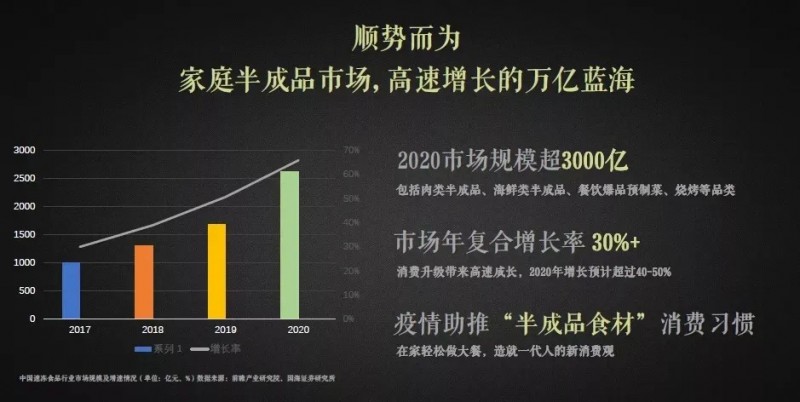

國海證券的研究報告顯示,我國目前的預制菜市場存量約為3000億元,未來6-7年市場規模有望達到萬億元。上游的預制菜企業約有2萬多家,但還沒有誕生一個有統治力的品牌。

從競爭格局上來看,雖然國內預制菜行業整體上仍以中小規模企業為主,市場集中程度較低,區域性特征明顯,行業中各企業市場份額有限,大規模全國化經營的企業數量較少。

但就在前不久,仍有一家半成品菜企業,率先「過會」,即將登陸主板。

?

2020年12月,半成品菜行業領頭羊「味知香」通過IPO申請,擬于上交所主板上市。該品牌創立于2008年,主要從事半成品菜的研發、生產和銷售業務,擁有以「味知香」和「饌玉」兩大品牌為核心的產品體系。

此外,凍品在線集團獨立孵化的新零售品牌「禾苗優品」旗下的半成品食材供應平臺「三餐有料」,也在近3個月內獲得了兩輪融資,力圖將自身打造為中國家庭半成品頭部品牌。

而在餐飲業,無論是火鍋巨頭海底撈,還是社餐明星企業西貝,還是團餐三甲之一德保,在不斷試錯,開辟的新品牌尚未跑通模式,盈利之余,都在全力發力預制菜市場。

05

「胃的注意力」爭奪戰

掉隊,意味著出局

如海底撈在接連開出面館品牌「十八汆」、快餐品牌「撈派有面兒」、蓋飯品牌「飯飯林」、陜味米線品牌「秦小賢」之后,馬不停蹄的于2020年3月,在多個電商平臺官方旗艦店及自家APP,推出了半成品菜「開飯了」系列。

?

「開飯了」系列產品總共包括12道菜,4種湯,食材已預先做熟,消費者加熱3-5分鐘即可食用。目前推出的菜品包括宮保蝦球、魚香肉絲等,分為單人餐和多人餐,價格在36-125元之間。

已經呈現出,和普通餐館競爭的最強姿態。

?

西貝動作則更大。

不僅投資近20億元,在內蒙古、天津建預制菜品牌的中央廚房,而且第一家體驗店「賈國龍功夫菜」,已低調在北京世紀金源中心開業。

賈國龍表示,未來要做100-1000個超級體驗店,要做1萬-10萬個零售點,做10萬個「傳菜員」,讓它成為1億家庭3億人群的「家庭食堂」。并且戲稱「這次用自己的名字做,做不好,我爹會罵死我的」。

在團餐領域,團餐界從德保獲悉,其研發的9款預售菜產品,今年春節期間,已進入深圳地區盒馬、天虹到家、君尚超市等深圳地區的線下商超。

?

而讓這些餐飲巨頭們不遺余力的發力預制菜,除了千載難逢的市場機遇,更多原因可能源于焦慮:

畢竟高客單價,帶來的高毛利并不一定持久,高客單價意味著放棄了市場最大的大眾市場,同時提供極致性價比的創新產品與服務,才是穿越周期的王道。

此外,他們深知,競爭從來不止于眼前。

在半徑范圍內,人的胃空間和數量是有限的,這場餐飲零售化大變革——「胃的注意力」爭奪戰,掉隊,意味著出局。

選擇是痛苦的,但提前革新自己,總比等著被別人革命好。

參考資料:

《這幾天,又1個萬億級賽道興起:銷量同比增16倍》來源:鉛筆道,作者:古典典

《預制菜:更忙、更懶催動的3萬億廚房革命》來源:新財富,作者:余春生