圖片 來源:網絡(侵刪)

來源:網絡(侵刪)

經過三十多年高速發展,隨著消費者對健康的追求,中國糖果行業的不景氣逐漸顯露出來。來自英敏特的報告顯示,中國糖果市場份額于2014年至2016年期間持續萎縮,2016年規模糖果企業虧損數量達38家。

01

糖果的步步危機

春節向來是糖果的銷售旺季,尤其是國產糖果品牌,全年一半左右的收入幾乎都來自春節前后,這也為糖企的健康發展帶來了季節性經營風險。

但更大的危機從外部襲來:在大眾消費升級和物質愈加豐沛的年代里,曾經的“奢侈品”糖果已成為尋常小食,并受到其他崛起的零食品類的沖擊。

?

?

1、減糖化、健康化趨勢下的行業危機

在健康化的浪潮下,大眾往往談“糖”色變,人均糖果消費量持續下跌,而電商的崛起更是加劇了國外品牌對國內糖果市場的沖擊……

從2014年開始,中國糖果市場開始進入下行通道。

?

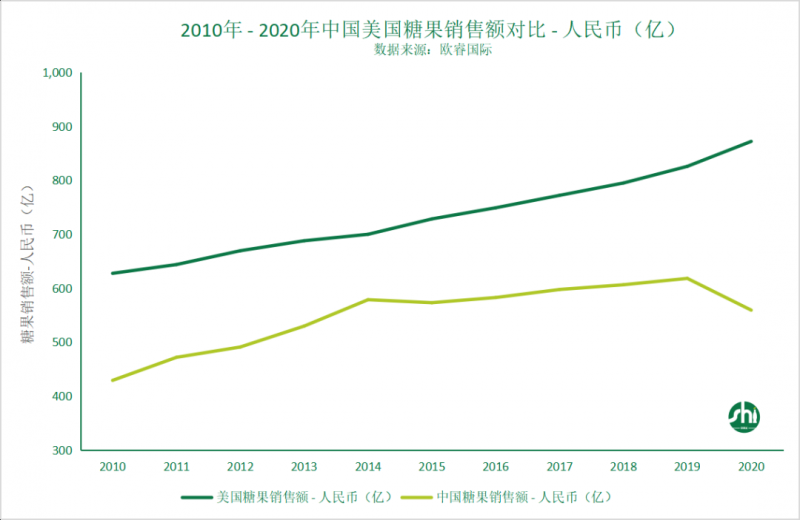

數據顯示,中國糖果市場份額于2014年至2016年期間持續萎縮,到2016年總銷售額下跌至850億元,當年規模糖果企業虧損數量達38家。在之后的2016至2018年,我國糖果產量分別為352萬噸、331萬噸、288萬噸,下降速度不斷加快。

生在一個談糖色變的時代,糖=胖+皮膚衰老。

消費者對抗糖產品趨之若鶩,無糖飲料屢創銷售新高。

對于傳統糖果企業來說,來到了一個糖果業的“至暗時刻”。

?

2、缺乏創新,產品叫賣難

早期的中國糖果企業,例如:雅客、金絲猴、大白兔以及徐福記都面臨著增長乏力,甚至破產邊緣。

大白兔通過不斷地聯名和跨界勉強維持著不錯的市場口碑,但是其他品牌,在不斷下沉之后,后續更新產品乏力。

新思界發布的《2020-2024年糖果巧克力標桿企業及競爭對手專項調研報告》也顯示國內的市場規模增長放緩,到2019年降低至1120億元左右。

作為存活下來的早期中國糖果品牌,冠生園旗下的大白兔在這兩年不斷的進行品牌聯名,和美加凈推出唇膏護手霜,和光明一起推出冰淇淋以及大白兔奶茶,同時還和LEDIN一起推出了大白兔時裝。這些都是大白兔為了年輕化的嘗試,增加在年輕消費群體中的露出,也卓有成效。

02

糖果市場還能致勝嗎?

1、代糖下的“甜味自由”

越來越多的高糖“垃圾”食品開始轉型向健康代糖發展,尤其對于英美企業,在糖稅征收后,可口可樂、百事可樂等“燒糖”大企業都紛紛的用代糖類產品代替了自己的經典款(classic)可樂。

?

口香糖市場,是糖果企業中較早的代糖戰場。

1996年,瑪氏旗下的箭牌糖果就在中國推出了木糖醇口香糖——益達,作為低卡口香糖的領頭品牌,益達早期主打的并不是無糖而是保護牙齒。益達一直在國內有著不俗的成績,08年之前在市場上都難覓對手。當無糖化的風潮起來后,越來越多的競爭者加入到無糖口香糖的市場中。

億滋旗下的炫邁,在2005年誕生,并且在美國和日本大受歡迎,2012年開始登陸中國,成為益達之外另一款無糖口香糖的選擇。

2、尋求新的贏利點

一直倚重傳統糖果銷售的徐福記,在其天貓旗艦店推出了多款春節新品,其中包括堅果糖果混合禮箱。這是徐福記第一次涉足堅果市場。

?

踏足堅果市場,也是徐福記試圖尋求差異化、培育新的盈利增長點的嘗試。選擇與其既有產品搭售,也利于提振糖果、沙琪瑪等原有產品的銷售。

3、創新品類,功能性帶來新增長

功能性的加入,也是糖果品類發展的一個重要方向。

維生素、礦物質、草本植物、益生菌等軟糖或者糖果近幾年非常流行。

得益于與普通食品接近的外觀、具有愉悅感的食用體驗等,功能性糖果在過去幾年中得到了顯著增長。

?

根據Nutrition Business Journal的數據,2018年全球軟糖膳食補充劑市場的復合年增長率約為16%,是增長速度最快的劑型。在我國,凝膠糖果(軟糖)前不久也被寫入了《保健食品備案產品劑型及主要生產工藝(2020年版)(征求意見稿)》中。

目前軟糖膳食補充劑的口味以柑橘、草莓、藍莓等幾種風味為主,其原因一是由于這幾類水果口感偏酸容易遮蓋功能成分的異味,二是熟悉的天然水果能更好地被消費者接受,而更多的新型風味也有待開發。

?

糖果企業們現在顯然面臨著同樣的逆境,在越來越多的消費者開始舍棄糖果的時候,企業們需要尋找新的創新方式,找到突破口。功能加持,健康配方,挖掘新場景和新消費需求,創新包裝與跨界營銷等等,或許可以成為糖果重新取得消費者認可的方式。