中國咖啡市場千億規(guī)模,至今沒有萬店咖啡品牌,長期以來只有星巴克和其它。曾死磕星巴克的瑞幸因造假跌倒,奈雪、Manner、麥咖啡、三頓半等一大波玩家從不同方位入局搶蛋糕。這場混戰(zhàn),你站誰?

困頓的時候,如果想來杯咖啡,現(xiàn)在有哪些品牌可選?

除了星巴克、Costa、太平洋這些傳統(tǒng)線下連鎖門店,還有Tims、Manner Coffee等新生品牌,就連麥當(dāng)勞也上線了McCafe(麥咖啡)。最值得一提的是,茶飲品牌喜茶、奈雪的茶、蜜雪冰城等也可能成為你的選擇。

咖啡市場早已不是千篇一律、幾家獨大的局面,百家爭鳴、百花齊放成了新的旋律。

曾經(jīng),瑞幸咖啡揚言要“干掉星巴克”,結(jié)果卻留下了一地雞毛。

在“后瑞幸時代”,越來越多勢頭強勁的玩家開始涌現(xiàn),線上的三頓半、永璞,線下的Tims、Manner Coffee,跨領(lǐng)域的蜜雪冰城、奈雪的茶,他們都將目標(biāo)對準(zhǔn)咖啡市場,想要大展宏圖。

前瞻研究院在《2020-2025年中國咖啡行業(yè)市場需求與投資規(guī)劃分析報告》(簡稱“《分析報告》”)中指出,初步估計2021-2026年我國咖啡行業(yè)的市場規(guī)模將保持10%的平均復(fù)合增速,到2026年接近1700億元。

中國千億咖啡市場正在被撬動,誰又將成為下一個“星巴克”?

01

“五花八門”的參與者

咖啡與可可、茶并稱“世界三大飲料”。

中國人接觸咖啡的時間并不長,最早可以追溯到林則徐主持編譯的《四洲志》,距今不到200年。

而中國最早的咖啡館,則開在上世紀(jì)30年代的上海外灘。彼時,咖啡主要供外國水手和歸國華僑享用。

由于價格昂貴、味道獨特,咖啡初入中國時消費者非常有限。直到20世紀(jì)80年代,雀巢“三合一”、麥斯威爾之類的速溶咖啡,成功將咖啡的價格打下來,這才讓越來越多消費者品嘗到咖啡的味道。

隨著咖啡成為一種消費趨勢,其社交功能也被日漸放大。由星巴克、Costa所代表的連鎖咖啡館打造出的“第三空間”,已經(jīng)成為消費者們社交聊天、洽談商務(wù),或者周末加班的好去處。

過去十年,中國咖啡市場進(jìn)入了高速發(fā)展的階段。據(jù)前瞻研究院統(tǒng)計,從2013年到2023年,預(yù)計中國人均咖啡消費量將上漲238%。其中2018年中國人均咖啡消費量6.2杯,當(dāng)時這一數(shù)字與發(fā)達(dá)國家相比,中國人均咖啡消費量僅為美國的1.6%。這也意味著,中國的咖啡市場還有巨大的潛力和發(fā)展空間。

2013年-2023年中國人均咖啡銷量(圖片來源:前瞻經(jīng)濟(jì)學(xué)人)

隨著我國人民生活水平的提高和對咖啡文化認(rèn)知程度的增長,加之巨大的人口紅利,如今,國內(nèi)咖啡消費者數(shù)量迅速攀升,咖啡種類紛繁復(fù)雜。

越來越多玩家也嗅到了其中的商機(jī),紛紛涌入這個賽道。特別在瑞幸咖啡風(fēng)波之后,中國咖啡市場后進(jìn)入者已經(jīng)摩拳擦掌,新的咖啡品牌雨后春筍般涌現(xiàn)。

線上,誕生了三頓半、永璞、隅田川等咖啡品牌;線下,出現(xiàn)了Tims、Manner、挪瓦等連鎖門店,一時間咖啡賽道熱鬧非凡。

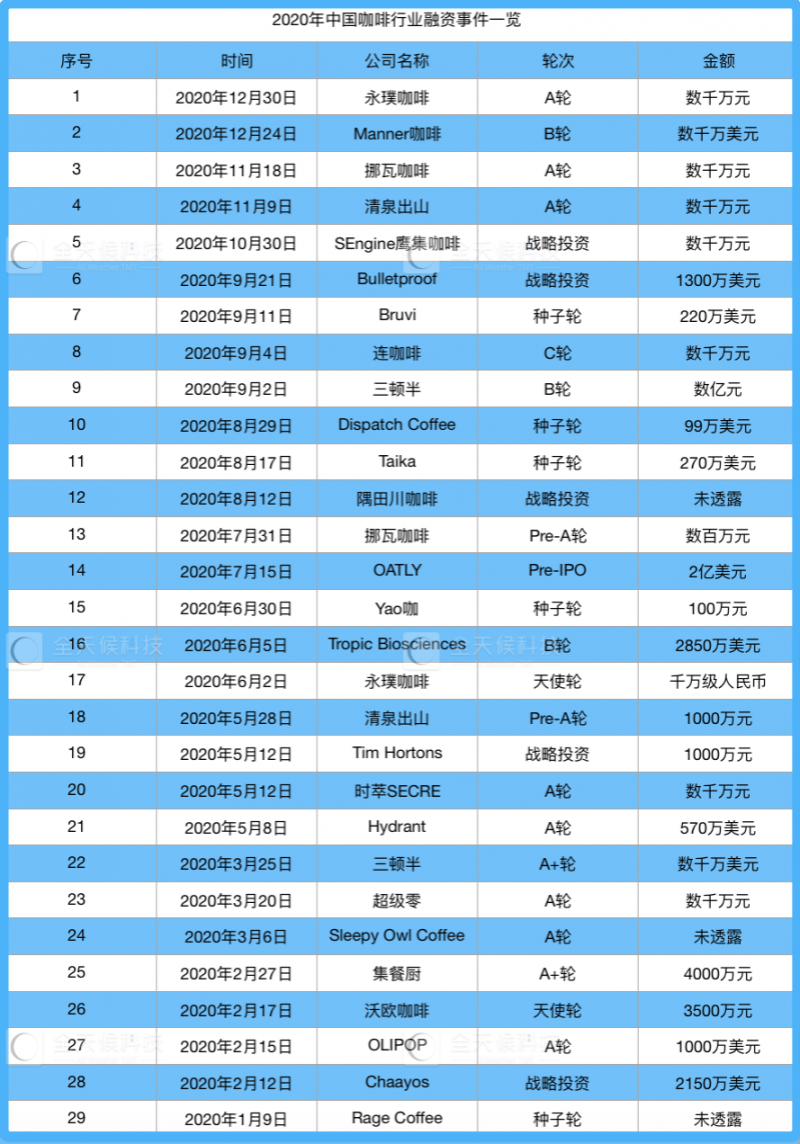

IT桔子數(shù)據(jù)顯示,中國咖啡行業(yè)從2014年開始獲得資本關(guān)注,2018年的融資數(shù)量和融資金額達(dá)到頂峰,隨后開始下滑,但也遠(yuǎn)高于2018年以前。2019年中國咖啡行業(yè)完成融資金額14.62億元,完成投融資事件11起;2020年該領(lǐng)域融資數(shù)量攀升至29起,其中三頓半、永璞、挪瓦、清泉出山等品牌均有多次融資。

表格由全天候科技根據(jù)IT桔子整理

除了新興咖啡品牌,咖啡賽道還不乏跨界玩家。

較早的跨界玩家可能是快餐連鎖企業(yè)——麥當(dāng)勞和肯德基。

自1990年起麥當(dāng)勞就曾出售鮮煮咖啡,但到2009年才開始銷售手工現(xiàn)磨咖啡。彼時,賽道內(nèi)企業(yè)并不多,麥咖啡采用“輕模式”,依托麥當(dāng)勞餐廳進(jìn)行銷售,定價略低于星巴克、Costa等。

經(jīng)過十余年發(fā)展,麥當(dāng)勞不僅推出了自己的咖啡品牌“麥咖啡”,還積極豐富咖啡品類,提供卡布奇諾、美式、焦糖瑪奇朵等熱門咖啡品類。

去年11月,麥咖啡更宣布,將在未來三年內(nèi)投資25億元,在中國大陸布局超過4000家門店,提供高性價比的手工咖啡。

與麥當(dāng)勞一樣,肯德基也在2015年依托其門店推出了“K Coffee”。雖然起步更晚,但肯德基動作積極,頻繁通過促銷活動拉升咖啡銷量。

百勝中國發(fā)布的財報顯示,2020年,盡管受到了疫情的影響,K Coffee的銷量達(dá)到了1.4億杯,以銷售的杯數(shù)來算的話躋身市場前三。

除了兩個極具代表性的快餐品牌,茶飲品牌也在咖啡領(lǐng)域試水。

早在2017年,蜜雪冰城就推出了以現(xiàn)磨咖啡為主的連鎖品牌“幸運咖”。據(jù)悉,“幸運咖”主要銷售5大類27款產(chǎn)品,其中近一半(13款)為含咖啡因的飲品。

經(jīng)過三年多的打磨,幸運咖已經(jīng)找到了適合的擴(kuò)張方式,于2020年4月開放加盟。根據(jù)界面新聞獲得的數(shù)據(jù),該品牌截至2020年7月在河南鄭州已有19家門店,其它城市也有近20家暫未開出的門店。

蜜雪冰城并非唯一探入咖啡市場的茶飲品牌,新式茶飲代表奈雪的茶也在2018年底上線了一款咖啡+奶茶飲品——凍頂鴛鴦,即在奶茶中加入咖啡。

這只是“小試牛刀”,奈雪的茶對咖啡市場的野心遠(yuǎn)不止于此。

在此之后,奈雪的茶還推出了創(chuàng)意水果咖啡飲品,“大咖檸檬”、“大咖牛油果”、“大咖橙子”,一度成為門店爆品。

2020年11月,奈雪的茶在深圳開出了兩家PRO店,區(qū)別于常規(guī)“茶飲+軟歐包”的配置,該門店主打“茶飲、咖啡、烘焙、零食”四大品類,將精品咖啡放入主打線。

據(jù)悉,奈雪PRO店新增7款咖啡產(chǎn)品,除了主推的美式和拿鐵外,網(wǎng)紅“燕麥拿鐵”和“冰博克拿鐵”赫然在列。

同樣作為新式茶飲代表,喜茶自然也不甘示弱。2019年3月,喜茶正式上線4款咖啡產(chǎn)品,分別為咖啡波波冰、咖啡波波雙拼、芝芝美式、芝芝拿鐵。

此外,消費者還可以根據(jù)個人口味,選擇加入或去掉芝士、冰激凌,還可以加入焦糖醬和單份濃縮。不難看出,喜茶咖啡“奶茶化”明顯。

但有意思的是,喜茶的咖啡產(chǎn)品全國僅4家門店有售,分布北上廣深四城,尚未有更多新動作。

就連瓶裝飲品企業(yè)也在往咖啡領(lǐng)域涌入。近期,飲品企業(yè)元気森林成為Never Coffee關(guān)聯(lián)公司愛我卡飛(北京)科技有限公司控股股東一事,就被看作是其布局咖啡賽道的一個信號。

咖啡行業(yè)一場洗牌與爆發(fā)或?qū)砼R。

02

搶食千億市場蛋糕

多方資本和品牌蜂擁而至,讓人不禁好奇,咖啡賽道為何能成為各家爭搶的“香餑餑”?

根據(jù)咖啡的產(chǎn)品形態(tài)不同,通常咖啡產(chǎn)品會被分為速溶咖啡、現(xiàn)磨咖啡和即飲(罐裝)咖啡三類,每個大類又會分為各種小類。

前瞻研究院發(fā)布的《分析報告》顯示,目前中國咖啡消費市場規(guī)模約1000億元左右,其中速溶咖啡占72%、現(xiàn)磨咖啡占18%、即飲咖啡占10%;相較美、日等發(fā)達(dá)國家,消費水平仍處于初級階段。但中國咖啡消費年均增速達(dá)15%,遠(yuǎn)超過世界平均增速(2%)。

青桐資本投資副總裁涂靈琳也認(rèn)為,中國有40多個一二線城市,但放眼全國,有4萬多個鄉(xiāng)鎮(zhèn)。廣闊的市場下,相比小吃、奶茶行業(yè),咖啡行業(yè)目前“萬店品牌”是明顯缺失的。

這也就意味著中國咖啡市場并不缺能讓咖啡品牌生長的“沃土”,隨著市場滲透率的提升,可以讓越來越多品牌書寫故事。

鄭松茂是全國首個精品咖啡連鎖品牌質(zhì)館咖啡的創(chuàng)始人。2011年創(chuàng)立至今,質(zhì)館咖啡已經(jīng)走過了九個年頭,鄭松茂卻仍覺得“越做越不懂”。

在他看來,國內(nèi)咖啡行業(yè)仍在試水階段,即便線下門店霸主“星巴克”,在面臨高昂的租金時,商業(yè)模式也可能受到質(zhì)疑;采用簡小店面的Manner Coffee,由于租金、人力成本相對較低,擴(kuò)張速度極快,但在資本介入后,也開始做加法擴(kuò)充品類,這些模式走不走得通,“現(xiàn)在講都太早”。

“一個定型的、成功的、未來可長久的咖啡商業(yè)模式尚未成型,大家都還在試水。”鄭松茂也注意到了咖啡市場上三頓半的崛起和奈雪的茶等跨界玩家進(jìn)入,相較于對手帶來的壓力,他認(rèn)為實際上自己能從中受益更多。

在他看來,蜜雪冰城快速開店、打薄成本的方式,奈雪的茶尋求上市融資的手段等,都是質(zhì)館咖啡可以學(xué)習(xí)的點。“互聯(lián)網(wǎng)是贏者通吃,但是線下品牌不是,新老品牌間可以相互刺激、相互成長。”鄭松茂說。

對于咖啡市場現(xiàn)有玩家來說,新玩家可能更多是為了推動整個咖啡大類的成長;但對于茶飲玩家來說,切入咖啡賽道很大程度上或是為了在原來的經(jīng)營之上延長消費、提升消費頻次。

長期關(guān)注飲品行業(yè)的咖門咖啡向全天候科技表示,茶飲品牌做咖啡可以分為兩個階段:2018年前后,新式茶飲靈感迸發(fā),以創(chuàng)新為目的試水產(chǎn)品,主要為了升級玩法、制造宣傳亮點;2020年起,茶飲品牌開始專門開店售賣咖啡,旨在拓展新賽道、尋找機(jī)會點、彌補不同時段不同消費人群的需求。

第一財經(jīng)商業(yè)數(shù)據(jù)中心(CBNData)聯(lián)合奈雪的茶發(fā)布的《2020新式茶飲白皮書》顯示,90后和00后占據(jù)新式茶飲近七成市場,且愿意為新式茶飲“一擲千金”。但在購買頻次上,只有12%的受調(diào)查用戶每天會購買一次或多次,占比還不及每周購買一次或更少的用戶(14%)。不難看出,茶飲品牌的消費頻次非常有限。

極光大數(shù)據(jù)發(fā)布的《2020咖啡消費市場洞察報告》則顯示,目前,商務(wù)白領(lǐng)以及學(xué)生群體是中國咖啡消費市場的主力軍;有64.9%的消費者表示每周都會飲用咖啡,其中每周喝3-5次或者更多次的人群占了38.6%。

對比兩組數(shù)據(jù)不難發(fā)現(xiàn),消費咖啡和新式茶飲的用戶存在較大重合性,但這部分用戶對咖啡的消費頻次遠(yuǎn)高于奶茶飲品。

而從兩份報告公布的消費場景看,個人消遣娛樂、辦公室下午茶、閨蜜聚會、情侶約會、用餐時為新式茶飲的前五大消費場景;熬夜、宅家放松、辦公間隙、看書、上課為咖啡飲用五大主要場景。前者娛樂消遣屬性強,后者辦公、學(xué)習(xí)屬性突出。

從茶飲品牌視角出發(fā),如果能將兩種飲品全部在門店推出,意味著覆蓋了同一撥人的辦公、娛樂時間,實現(xiàn)了“全場景”服務(wù),大大延長了門店經(jīng)營時間。

青桐資本涂靈琳也認(rèn)為,茶飲品牌紛紛切入咖啡賽道,本質(zhì)上是產(chǎn)品線的一種補充。如:蜜雪冰城在全國開到1.3萬家奶茶店,已積累了強供應(yīng)鏈資源、加盟商資源、品牌認(rèn)知和三四線城市消費理解能力,增加副牌“幸運咖”也是為同一批消費者提供更多的飲品選擇。

“對于茶飲品牌而言,同一批人群與同一批消費場景下,多產(chǎn)品線布局是一種必然趨勢。”涂靈琳說。

03

誰會成為下一個星巴克?

新玩家層出不窮,每家打法卻各有千秋。

以奈雪的茶為例,其推出的PRO店定位精品咖啡,通過“商務(wù)辦公區(qū)和高密度社區(qū)”的選址,從網(wǎng)紅品牌向商務(wù)茶飲靠攏;在價格上,15-25元的咖啡價格相較星巴克這類品牌又有明顯優(yōu)勢;“第三空間”的概念又對標(biāo)星巴克。種種跡象表明,奈雪的茶此番來勢洶洶,挑戰(zhàn)星巴克意味明顯。

另一邊,蜜雪冰城專攻咖啡玩家缺失的下沉市場:價格上,美式5元、拿鐵6元、果咖5-7元,產(chǎn)品基本不超過10元,充分適應(yīng)消費水平;選址上,以城中村、大學(xué)城及小城鎮(zhèn)為主,面向年輕人群體;宣傳上,采用語音不間斷重復(fù)、門店全覆蓋的推廣形式,讓產(chǎn)品深入人心。

作為兩家推出了咖啡品牌門店的茶飲企業(yè),一個選擇正面對剛,一個抓住弱勢突圍。據(jù)奈雪的茶創(chuàng)始人彭心此前透露,在PRO門店中,咖啡可以有近20%的杯數(shù)占比。雖然幸運咖尚未有相關(guān)營收數(shù)據(jù)公布,但咖門咖啡獲悉,2020年蜜雪冰城總經(jīng)理帶隊,幸運咖門店已有超過100家。

不同于新式茶飲品牌的打法,咖啡賽道新玩家則在“創(chuàng)新”這個詞上做了不少文章。

近兩年的咖啡屆“黑馬”、精品即溶咖啡三頓半,避開了玩家云集的線下市場,選擇從線上切入,造出“精品冷萃還原咖啡”概念,采用便捷的小罐包裝,解決了消費者想喝精品咖啡又不想麻煩的痛點。2020年天貓618期間,三頓半力壓雀巢、星巴克兩大巨頭,躍居天貓618沖調(diào)大類銷量第一。

線下連鎖品牌Manner Coffee則在門店上做了不少“創(chuàng)新”。摒棄咖啡館式布局,從街邊小店起家,沒有椅子、沒有堂喝空間、不送外賣,讓咖啡即買即走成為一種新的潮流。

“精品咖啡”的定位,也讓Manner Coffee少了一些商業(yè)氣息,選址方面,沒有選擇租金高、客流量大的商場,而是有一套自己的標(biāo)準(zhǔn),門店裝修大多文藝范、煙火氣十足。

然而,這樣的打法也并非一塵不變。市場總是瞬息萬變,品牌也需要做出相應(yīng)的調(diào)整。

三頓半所在的線上即飲咖啡市場從2020年起競爭變得激烈起來,包括永璞咖啡、隅田川、時萃、fisheye等各式咖啡品牌均已進(jìn)入這個賽道。

為了應(yīng)對市場變化,三頓半開始向線下布局,不僅在長沙開了首家線下店,還與茶顏悅色開設(shè)了聯(lián)名店,探索新的消費場景。

如今,為了應(yīng)對競爭,Manner Coffee也一改過去簡單的作風(fēng),開始“做加法”,新增產(chǎn)品和口味,售賣咖啡豆、面包,還開設(shè)旗艦店等,向傳統(tǒng)咖啡門店模式靠攏。

無論新玩家如何變化戰(zhàn)略,到目前為止,中國咖啡市場仍然有兩座難以逾越的大山:線上的雀巢,線下的星巴克。咖啡行業(yè)甚至還有一種說法是,中國咖啡分兩種:星巴克和其它,足見星巴克在中國咖啡領(lǐng)域的地位。

作為行業(yè)大佬,星巴克一方面加速拓展消費人群,從2011年起加碼下沉市場,2015年后在四線城市門店的平均復(fù)合增長率已超90%;另一方面增加消費渠道,與餓了么合作推出“專星送”,切入外賣領(lǐng)域。

不僅如此,星巴克還試圖改革門店模式,推出了門店面積小、不提供座位的“提貨店”概念,計劃在3-5年內(nèi)實施。

2021財年第一財季(2020年10月1日-12月31日),星巴克營收達(dá)67.49億美元,同比下滑4.9%;歸屬于母公司的凈利潤6.22億美元,同比下降29.8%。

但星巴克中國市場表現(xiàn)強勁,實現(xiàn)新冠疫情以來首次正增長,營收同比增長22.28%達(dá)9.11億美元,占總營收的13.5%。中國門店數(shù)也跨越了4800的里程碑,達(dá)到4863家。

不可避免,在咖啡行業(yè)中,星巴克總會被其它企業(yè)拿來做對比,“下一個星巴克”也成為了不少企業(yè)的目標(biāo)。

中國食品行業(yè)分析師朱丹蓬認(rèn)為,2021年中國的咖啡市場將進(jìn)入全國化、全民化、全天候的節(jié)點,咖啡西式的品牌調(diào)性與提神的功效性將持續(xù)把市場容量進(jìn)一步擴(kuò)大。未來三年將會有越來越多的玩家入場,整個咖啡市場的競爭擁擠度將進(jìn)一步升級。

“預(yù)計2025年中國咖啡市場的品牌格局將會進(jìn)入固化期。但由于星巴克存在隱形價值(品牌價值)和顯性價值(調(diào)性、場景等),所以短時間內(nèi)要再造一個星巴克不大可能。“朱丹蓬說。

對于茶飲品牌和咖啡品牌而言,競爭下的融合發(fā)展或?qū)⒊蔀橐淮筅厔荨?/span>

早些年,咖啡行業(yè)存在一種說法,線下門店、獨立咖啡館都是“七平兩賠一賺“,即7成打平,2成賠錢,1成賺錢,足見行業(yè)之艱難。

餓了么平臺數(shù)據(jù)顯示,2018年-2020年,咖啡門店數(shù)量與茶飲門店數(shù)量都呈現(xiàn)大幅增長,其中茶飲門店數(shù)量增長6倍,咖啡門店數(shù)量增長3倍。在飲品行業(yè)愈發(fā)激烈的競爭中,咖啡品牌與茶飲品牌都瞄準(zhǔn)新零售賽道,在線下和線上同時發(fā)力,進(jìn)行品類拓展與延伸,這將成為未來競爭的大勢所趨。

雖然短期內(nèi)再造一個星巴克可能性不大。但青桐資本涂靈琳認(rèn)為,隨著咖啡形態(tài)更適合國人消費習(xí)慣,滲透率逐漸提升,在中國巨大的市場,或?qū)⒄Q生覆蓋全國的、屬于中國本土的“星巴克”。

“對于企業(yè)而言,需要做好品質(zhì)、品牌、服務(wù)體系、客戶粘性、場景創(chuàng)新這五點,才有可能能從激烈的競爭中脫穎而出。”朱丹蓬說。