資本都是一丘之貉。

二級市場中,與液體相關的企業大多擁有很高的市值,比如白酒中的茅臺、水中的農夫山泉。

如今這個群體又增加了一名新的成員,就是在2021年除夕之夜向港交所提交招股書的新茶飲品牌——奈雪的茶。

對于奈雪的茶沖擊IPO一事,目前市場中主要存在這樣兩種聲音:

第一種是為創立更早、門店更多、市占更高以及資方團隊更豪華的喜茶“打抱不平”,由于新茶飲在二級市場屬于新興標的,因此只有這一領域中“頭把交椅”率先上市,才能給予整個行業更高估值;

第二種則更多落在資本運作上,奈雪的茶與瑞幸咖啡極為相似,攤子鋪的越大、盈利能力卻始終上不來,這種資本“催胎”后果如何其實從瑞幸后來的境遇來看,多少也是個參考,更何況瑞幸將大把錢撒到用戶身上,而奈雪的茶純是因為店面擴張而拖累利潤。

那么,奈雪的茶是否到了非上市不可的地步?它是否會成為新茶飲賽道中的“瑞幸咖啡”?搶灘資本市場之后,奈雪的茶又能否在后續經營中逐步正常發育?

?

“老二”流血上市

大概率加冕“國內新茶飲第一股”的奈雪的茶,恐怕會讓奶茶界老大喜茶的投資人,耿耿于懷。

在其招股書中承認,高端現制茶飲中的老大是市占率達到25.5%的“品牌A”,而從門店數量、覆蓋城市、平均售價等維度來看,幾乎可以斷定“品牌A”即為喜茶。

做不了消費市場中的“老大”沒關系,能做資本市場中的“第一股”也是極好的。先上市就意味著有更大的“收割”資本紅利的空間。況且,進入股票市場將也會使其品牌效應大幅度提升。

當年的“新零售咖啡第一股”瑞幸便是抓住了同樣的機會,以火箭發射的速度完成上市。盡管瑞幸的高光時刻來得匆忙且短暫,但還是留下了一段“薅資本主義羊毛”的傳奇。

隨著奈雪的茶招股書的曝光,可能很多人會發現這家新茶飲品牌之所以如此著急上市是已到了不得不上的時刻。

與當初沖刺納斯達克的瑞幸咖啡類似,如今奈雪的茶也面臨著一個商業悖論,即——門店數量逐年增加,公司營收也呈現出高速增長的態勢,可就是越做越虧。

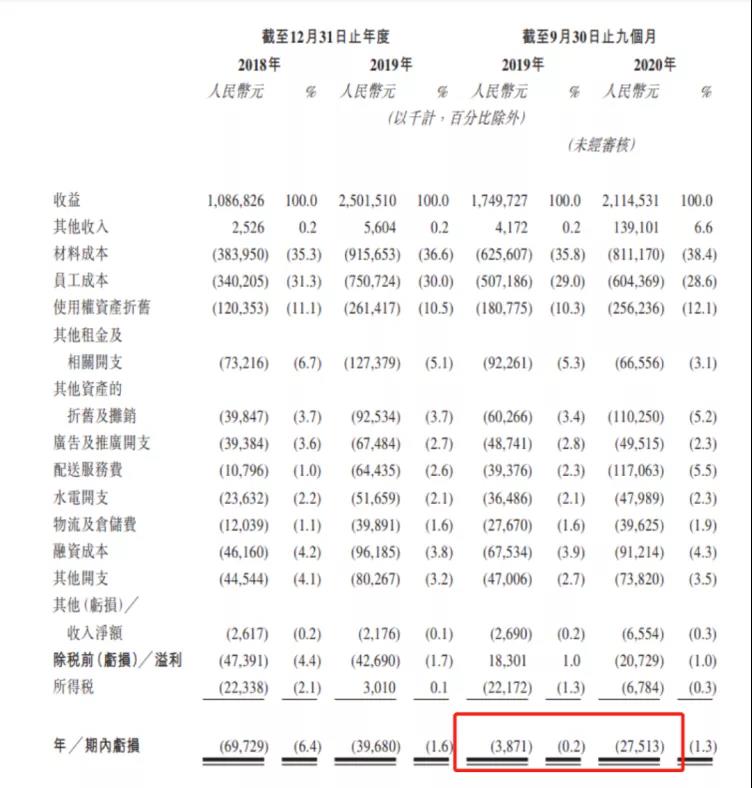

招股書顯示,奈雪的茶在2018年、2019年錄得營收分別為10.87億元、25.02億元,同比增長130.17%;盡管受疫情影響線下消費大幅收縮,然而2020年前三季度的公司營收還是達到了21.15億元,較2019年同期的17.50億元增長20.86%。

營收高速增長,但其盈利能力卻是另一番景象:2018年的凈虧損為6972.9萬元,2019年有所收窄至3968萬元;2020年前三季度的凈虧損達到了2751.3萬元,這一數據同比2019年同期387.1萬元的凈虧損,擴大了610.7%。

令人堪憂的還有奈雪的茶不斷下滑的單店日均訂單量和日均銷售額,以一線城市為例,其招股書顯示:2018年單店日均訂單量為694單,到了2019年下降到608單,下降比例達到12.4%;而2020年前三季度的單店日均訂單量僅為458單,較上一年同期的621單,跌幅達到了26.2%

單店日均銷售額更是自2018年以后便出現下滑趨勢。2018年、2019年這一細項顯示為29000元/日和25800元/日,2020年前三季度繼續下降至20200元/日,相較于2018年下降比例超過了三成以上。

對此,奈雪的茶給出解釋:一方面是隨著城市網點增加,單個網點的人流量勢必會被稀釋;另一方面是因疫情導致銷售下滑。隨著疫情逐漸好轉,2020年Q3單季度的日均營業額達到22700元,但依然要比2019年同期數據下降16%左右。

在過去一段時間里,很多新零售企業多少受到瑞幸所謂“創意營銷”的影響,品牌方大多將經營的重心放置于線上、線下引流,最常見的方式大量開店、高額補貼(例如一元嘗鮮、買幾送幾、現金返利等等),但隨著入局者的快速增加,加之頭部品牌在資本驅動下快速擴張,消費者很快會被市場供給所分流和稀釋。

盡管瑞幸兩年內開出3000家門店,其商業模式始終是建立在賣咖啡、賣輕食等基礎之上的,但其成長更多是資本催化的互聯網營銷和社交媒介的氛圍之中“泡發”起來的。

奈雪的茶比瑞幸要好很多,但同樣也陷入到門店一家家地開,單店日均營收一日日往下掉的困局。

依靠前期燒錢,奈雪的茶取得今天130億元估值、市占率“老二”的地位要持續保住,恐怕也不容易。在其身后是估值已達到250億元的喜茶,是深耕下沉市場、首輪融資投后估值超過200億元的蜜雪冰城,以及一個個被資本熱浪包裹著的新品牌。

因此,奈雪的茶更多應去思考新零售品牌如何從網紅到長紅,如何增強消費者的忠誠度,進而更高效地產生復購力,如何利用其資本市場的先發優勢鞏固市場,提振業績。

?

“飆車”也得“換擋”

除了經營情況每況愈下之外,高企的經營成本以及企業負債,也是奈雪的茶急迫要實現上市的重要原因。

奈雪的茶在2015年擁有了第一家門店,直到2017年末也才擁有44家門店,其真正進入高速擴張是在此后的幾年中。

招股書顯示,奈雪的茶2018年全國門店總數達到了155家,較上一年凈增111家門店;2019年門店總數達到327家,再度凈增172家門店;2020年前三季度,雖受到疫情影響開店速度有所放緩,然而較2019年末依然凈增了95家門店,全國門店數量達到422家;截至2021年2月5日,其門店總數已超500家,所涉地區也包含了中國香港和日本。

這種布局速度與其融資歷程呈現出正相關關系。

2017年1月,奈雪的茶獲得7000萬元天使輪投資;同年8月,獲得2200萬元的A輪融資;次年11月,再獲總金額為3億元的A+輪融資,前三輪融資的主要融資方都是偏重消費領域的機構天圖資本。

根據公開資料,到2018年3月前后,奈雪的茶估值為60億元人民幣,到了2020年奈雪的茶突然加大了資本的“油門”。

當年6月,其拿下深創投領投的近億美元的戰略融資;IPO前夕,也就是2021年1月前后,PAG太盟投資集團和云鋒基金突擊進入,以1億美元的價格投注C輪融資,這波操作直接把奈雪的茶的品牌估值拉到20億美元(130億元人民幣)的檔位。

可以看出,奈雪的茶在2017年正式接納投資人之前,由于資金實力有限,因此門店擴張相對緩慢。

根據招股書預測,開出一家標準店的平均預算大概在185萬元左右,2019年前大概三個月收支平衡,10.6個月回本;2020年新冠疫情影響下,收回成本的周期延長到大約14.7個月,增加接近四成。

更何況,近年來國內高線城市的租金、物料及人力等各項成本水漲船高,只有更多資金介入,才能保持或是加速全國開店的速度,特別是消費能力更強的一線及新一線城市,從而搶占更多市場份額。

一位行業資深觀察人士表示,“奶茶、飲品等行業門檻相對較低,不斷有新的品牌興起,比如茶顏悅色、滬上阿姨、古茗、書亦、復煮等等,這些品牌同樣也在吸收融資。資本前期的功效會更顯性,反映在市場中最直接的表現就是各類品牌門店數量一下子多了很多。”

這位行業人士認為,比起繼續不計成本地開店,奈雪的茶當下最應該考慮的是要止跌或是穩住單店營收。如果單店日均營收達不到預期,會影響公司整體業績的增長,即使上市成功,也無法獲得投資者的信賴。

“就這一點來說,瑞幸當年被華爾街做空,繼而被迫承認經營數據造假,其實在某種角度上也是一種‘注定’。”

無法被忽視的,還有逐年壘高的企業負債。截至2018年末、2019年末、2020年9月30日與2021年1月31日,奈雪的茶流動負債凈額分別為5.65億元、9.31億元、10.86億元以及10.52億元。

流動負債包括短期借款、以公允價值計量且其變動計入當期損益的金融負債、應付票據、應付及預收款項、職工薪酬、應交稅費、應付利息、應付股利和其他應付款。

“按照消費品生產服務企業的一般性來看,導致負債增加的原因多為貸款和應付賬款的增加,這也從某種角度說明奈雪的茶現金流不太好看。”某金融機構從業人士分析道。

而奈雪的茶在招股書中也證實了這一點。根據招股書中內容,產生流動負債的主要原因是其與A輪、A+輪、B1輪、B2輪投資有關的可贖回注資及認股權證、境內貸款及可換股票據,以及于往績記錄期間追溯財用國際財務報告準則第16號,導致流動租賃負債有重大結余。

與此同時,2018年、2019年與2020年前三季度末,奈雪的茶經營活動所得現金凈額分別為2.01億元、4.16億元和3.99億元,現金及現金等價物分別為1.86億元、0.81億元和3.77億元。

“就像瑞幸一樣,很多創業公司其實多少都會被資本綁架,想要階段性地放慢腳步,去扎實經營根基上的東西,似乎已是一件身不由己的事情。”眼下,光靠自有現金顯然難以滿足奈雪的茶的擴張速度,“比起再融資再稀釋股權,上市融資成本更低。”

?

選秀靠賣慘創業有童話

就像選秀賣慘一樣,販售商業理想也得靠故事包裝。

十年前的樂視高喊著“為夢想窒息”,三年前的瑞幸不斷表白“培育國人咖啡認知”,而現在奈雪的茶則被資本包裝出一個由彭心、趙林一起編織的創業愛情童話。

不過,隨著公司上市步伐的加快,這個口耳相傳的創業故事卻似乎有些“變味兒”,因為接下來的事情就是分別發生在2020年10月29日、2021年1月25的兩次工商信息變更。

據第三方數據查詢機構企查查顯示,奈雪的茶經營主體“深圳市品道餐飲管理有限公司”在去年10月29日發生工商變更,股東曹明慧、北京天圖興北投資中心(有限合伙)、成都天圖天投東風股權投資基金中心(有限合伙)退出。

要知道,天圖資本是奈雪的茶天使輪、A輪、A+輪三輪融資中的主要投資方,同時,更令人關注的是公司創始人趙林也退出了董事職務。

對此,奈雪的茶回應稱,“本次變更屬常規的工商變更,公司管理運營沒有任何變化。”一般情況下,一家企業做出工商變更是一件再正常不過的事情,但如果偏偏選在上市準備期離場,那就值得細細品味了。

上述金融機構從業人士指出,“從操作上來看,如果談好價格,原始投資人一次性買斷撤回倒也沒什么。只不過,距離上市都這么近了做這個事情,包括創始人之一退出董事職務,這些都會從輿論上誘發市場對公司內部是不是出現什么問題的猜測。高層不會想不到這個問題,所以有可能是不得不做的一個行為。”

今年1月25日,公司再度發生工商變更,將兩大自然人股東全部剔除改由法人股股東持股。“很明顯,這是資本推動的一個方式,說白了,到了IPO階段股東們考慮得更多就是上市后套現的問題了,如果都是自然人股東,將來的稅籌會非常巨大,因此改為法人股是一個理想方式。”

“夫妻共同創業本身其實也會存在另外一種風險,和則雙贏、斗則兩敗。有像海底撈張勇、舒萍夫婦這種雙贏的,也會有像當當網李國慶和俞渝對公司管理權的爭奪鬧劇,這也是對人性的充分考驗。”該機構人士坦言。

上市不是終點,對于奈雪的茶未來圖景的勾畫,創始人彭心于2019年底接受36Kr專訪時曾提到,希望將奈雪的茶打造為中國茶飲行業的“星巴克”。

能否成為另一個“星巴克”目前還不好說,不過從營銷手法上倒是和前輩“瑞幸”有著相同的“價值觀”。同時,奈雪的茶還在去年7月挖來了瑞幸前CTO何剛,希望他能帶領技術團隊助力公司數字化建設。

盡管何剛在瑞幸待了不到一年,不過奈雪的茶還是給出了極高的誠意,根據招股書,何剛及其配偶馬曉鳴女士通過Evermore Glory Limited持股0.35%。

隨后想說的是,不管是大鋪門店、還是上市求生,說到底奈雪的茶一直想要證明自己不是曇花一現的網紅,而是專注于滿足新消費人群的實力品牌。但從招股書數據來看,奈雪的茶最后會是下一個“星巴克”還是又一個“瑞幸咖啡”,還真不好說。

?

結語

誠然,很難通過比較奈雪的茶與瑞幸咖啡來得出前者上市后的成長與未來,但資本“催胎”的套路其實兩者并無二致,剩下的就看這些在一級市場已經完成了機構間套利的持籌者,如何在二級市場收割接盤俠。

其實,只要對粉絲消費者來說,奈雪的茶依然好喝且不用排隊,最好還能不停送券打折,這就是受益了。對于二級市場的投資者而言,這種新興賽道上的標的既可能甜如蜜,也可能是砒霜。

最后,希望彭心、趙林這兩位創業搭檔、神仙眷侶,能長長久久地經營奈雪的茶,就像對待婚姻一樣負責任。