社區團購未來可以成為一個主流的零售形態嗎?互聯網巨頭說了不算,實體店說了也不算,只有消費者說了算。

《第三只眼看零售》在春節期間發起了社區團購調研活動,對全國1000名消費者就社區團購平臺的使用情況進行統計分析。我們希望從消費的真實感受出發,對社區團購的前景作出判斷。

根據調查結果,《第三只眼看零售》認為,社區團購正在形成氣候。

首先,從滲透率來看,近六成的消費者在社區團購平臺上有過購物行為。同時,用戶使用社區團購的頻率逐步提高,多數消費者養成了通過社區團購平臺購物的習慣。調研數據顯示,有70%的用戶每周至少會使用一次社區團購,16.57%的用戶每天在社區團購平臺購物。

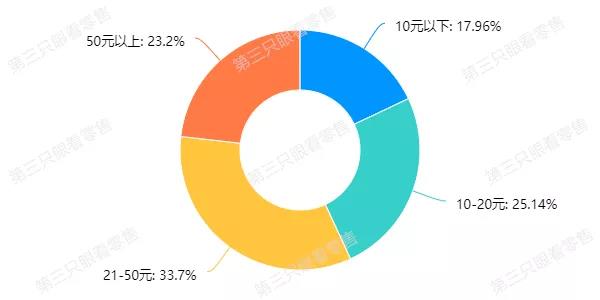

其次,傳統觀念認為,商品價格低,客單價不高是社區團購的主要特點,但調研數據得出了不同結論。數據顯示,目前社區團購的客單價集中在21-50元,占比達到了33.7%。同時,有23.2%的消費者單次購物金額超過了50元。

最后,在消費者體驗方面,多數消費者對社區團購使用表示滿意。調研中,近六成用戶明確表示會繼續使用社區團購,近兩成用戶將社區團購作為目前的主要購物渠道,28%的用戶認為社區團購將成為主要購物渠道。

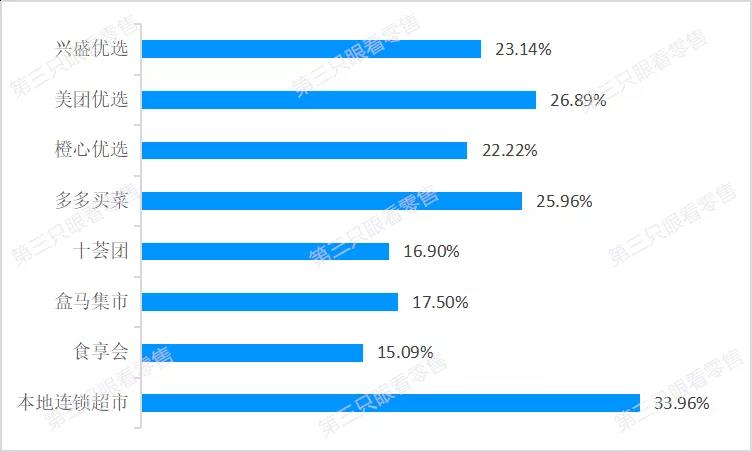

另外,調研發現,美團、滴滴、拼多多等互聯網的大量補貼和強勢地推讓社區團購形成了燎原之勢,并對最早一批探索社區團購的企業,諸如興盛優選、十薈團、食享會等形成沖擊。在我們的調研中,消費者投票最高的前三位社區團購平臺分別是美團優選、橙心優選以及多多買菜。

社區團購平臺復購率可觀

七成用戶每周至少使用一次

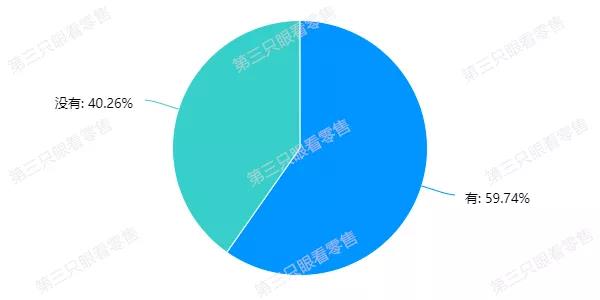

調研數據顯示,目前有59.74%的消費者使用過社區團購,其中女性使用率為60.5%,男性使用率為58.89%,男女之間并無明顯差異。

消費者在社區團購平臺購物情況

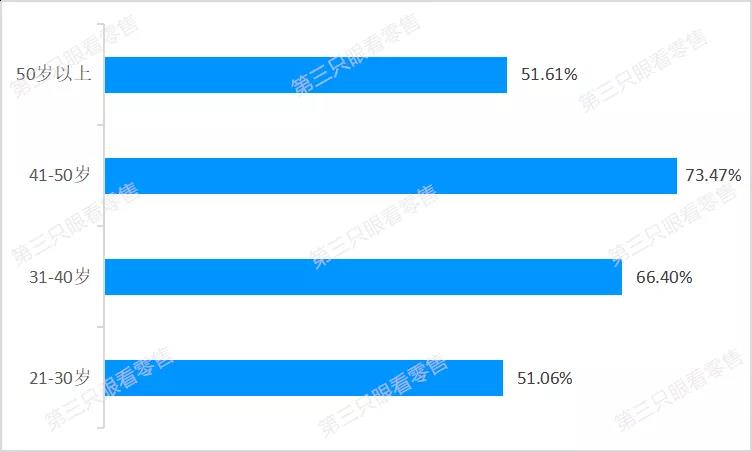

就客群來看,41-50歲的消費者中有73.47%的用戶使用過社區團購,31-40歲的消費者社區團購使用率次之為66.4%。21-30歲和50歲以上的消費者社區團購使用率較低,均在50%左右。從家庭結構來看,獨居消費者社區團購使用率為55.95%,低于多人共同生活家庭。

不同年齡段消費者使用社區團購占比

不同家庭結構社區團購使用占比

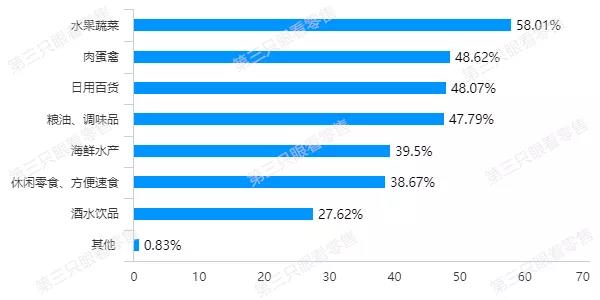

在社區團購平臺上,蔬菜水果、肉禽蛋、日用百貨以及糧油、調味品是消費者主要購買的品類。數據顯示,有58%的用戶在社區團購平臺購買過蔬菜水果,超過40%的消費者購買過肉禽蛋與日用百貨。也就是說,生鮮品類是消費者選擇社區團購的主要原因。

消費者在社區團購平臺主要購買的商品

結合消費者年齡、家庭結構、商品品類等因素分析來看,社區團購是以生鮮品類銷售為主,面向家庭生活場景的購物模式,其主要客群為30-50歲的中年人。

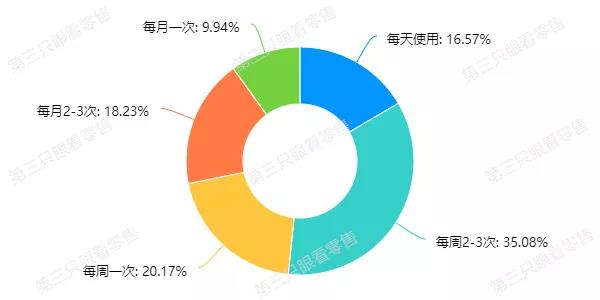

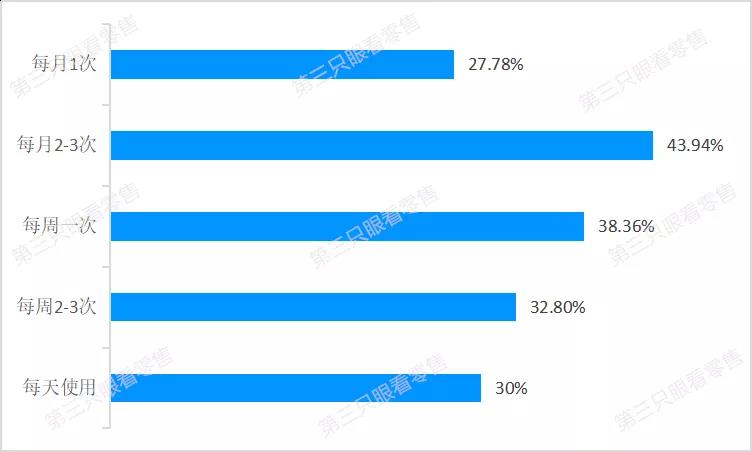

得益于生鮮品類的剛需特點,消費者使用社區團購的頻率較高,多數用戶養成了在社區團購平臺購物的習慣。調研數據顯示,35.08%的用戶每周使用2-3次社區團購平臺,16.57%的用戶每天都會通過社區團購購物,同時20.17%的用戶每周使用一次社區團購。也就是說有超過七成的用戶每周至少會使用一次社區團購。

社區團購使用頻率

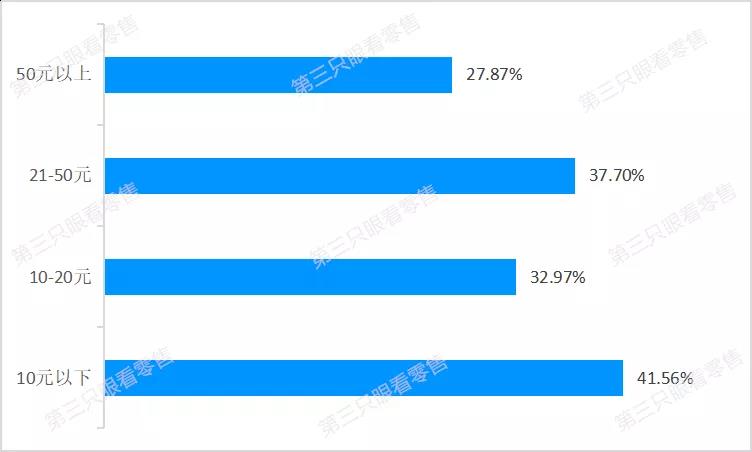

社區團購的客單價并沒有想象中那么低。調研數據顯示,消費者在社區團購上單次購買金額集中在21-50元之間,占比達到了33.7%。10-20元以及50元以上的消費者占比分別為25.14%和23.2%。單次購物在10元以下的消費者占比僅為17.96%。

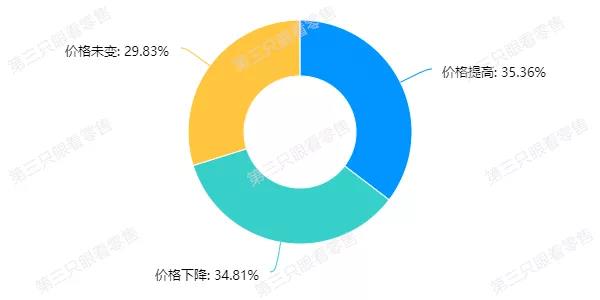

從客單價來看,社區團購并未呈現出明顯的低價特征,這一點與大眾普遍認知存在一定偏差。事實上,社區團購客單價呈現出了增長趨勢,35.36%的消費者認為社區團購商品價格有所上漲。

《第三只眼看零售》分析認為,隨著社區團購業態的不斷成熟,企業間的競爭正在從補貼低價轉變為商品本身的競爭。同時,“九不準”等相關政策的出臺,也在一定程度上遏制了社區團購的惡性價格競爭。

社區團購客單價

社區團購平臺商品價格變化

互聯網巨頭擴張效果顯著

實體店開展社區團購具有潛力

從消費者使用情況來看,互聯網企業在社區團購上的滲透率明顯高于其他平臺。用戶使用占比最高的三個平臺美團優選、橙心優選、多多買菜都為互聯網企業開展的社區團購平臺,其中58.56%的用戶使用過美團優選,近半數用戶使用過橙心優選。

用戶經常使用的社區團購平臺

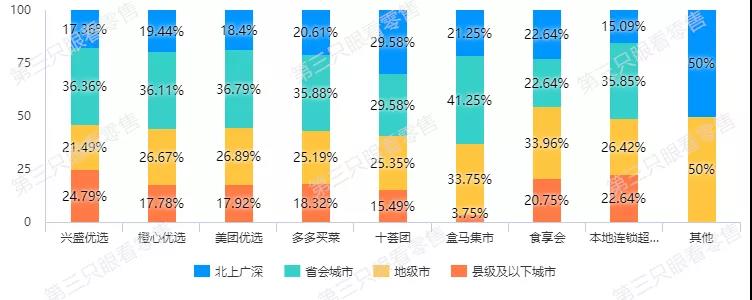

就不同社區團購平臺分布區域來看,十薈團在一線城市的用戶占比最高達到了29.58%,興盛優選在縣級及以下地區的用戶占比達到了24.79%。盒馬集市在省會城市及地級市中的消費者占比則高于其他企業。

不同社區團購平臺消費者滲透率

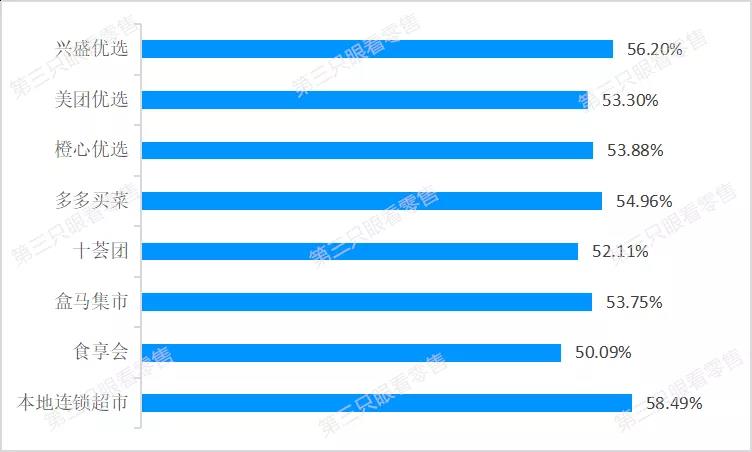

結合消費者使用頻次和客單價來看,本地連鎖超市高頻購買用戶(每周購買2-3次及每天購買)占比為58.49%,單次購物超過50元的消費者占比達到了33.96%,均高于其他平臺。這組數據說明,實體零售企業開展自己的社區團購未來很有潛力。

高頻使用社區團購用戶占比

客單價50元以上用戶占比

相較于其他團購平臺,本地連鎖超市熟悉當地消費者的消費習慣且知名度更高。因此在用戶消費習慣培養上,本地連鎖超市往往更具優勢,用戶質量也更高。

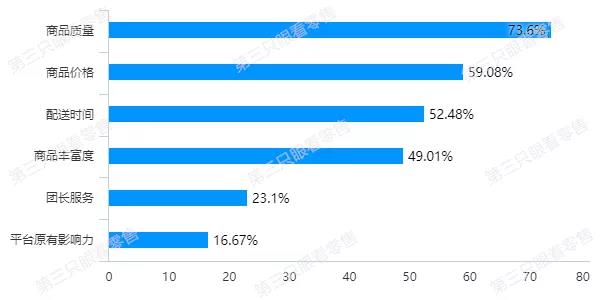

在社區團購平臺的選擇上,多數用戶表示主要看重商品的質量、價格以及配送時間。團長服務力與平臺原有的影響力,對消費者的影響并不顯著。目前,有超七成用戶注重平臺商品質量,超半數消費者看重商品價格和配送時間。也就是說,平臺想要獲取并留住用戶需要在商品本身下功夫。

用戶選擇社區團購平臺看重的因素

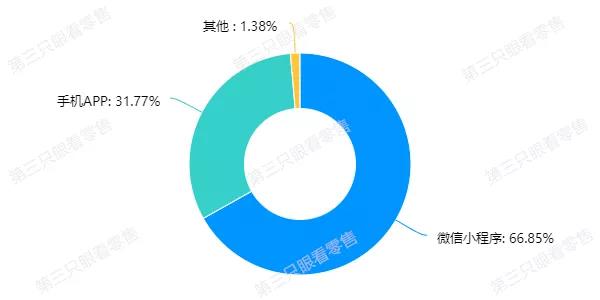

在使用方式上,微信小程序是消費者使用社區團購平臺的主要方式,超2/3的用戶使用小程序購物。

消費者的社區團購使用方式

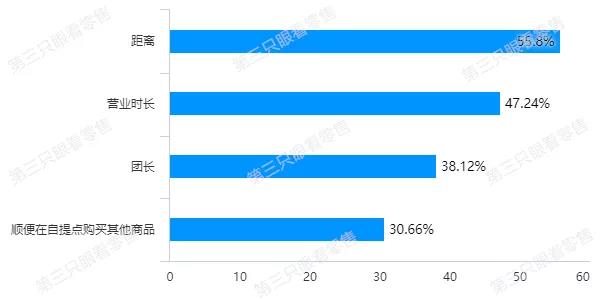

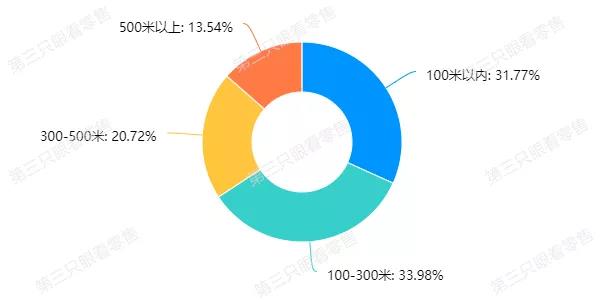

除平臺選擇外,自提點也是社區團購中的重要環節。在自提點選擇上,距離是消費者最看重的因素。數據同時顯示,65.75%的自提點與消費者的距離在300米以內,超過30%的自提點距離消費者不足100米,極大地滿足了消費者對便利性的需求。

消費者選擇自提點時考慮的因素

消費者經常使用的自提點距離

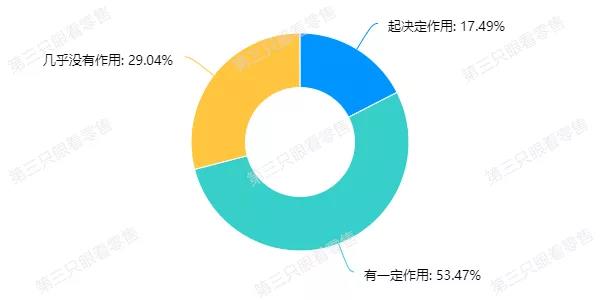

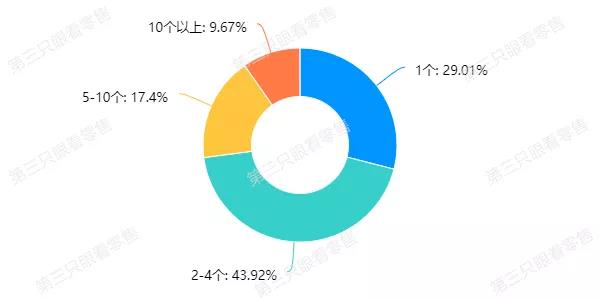

團長是聯系用戶與平臺的紐帶。所以盡管在自提點選擇上,用戶對于團長的重視程度不及距離與營業時長,但仍有近70%的用戶認為團長對自身購物起到了一定的作用。多數社區團購用戶加入了2-4個社區團購群。

團長對消費者購物所起作用

近三成用戶是“羊毛黨”

便利性與性價比是消費者關注重點

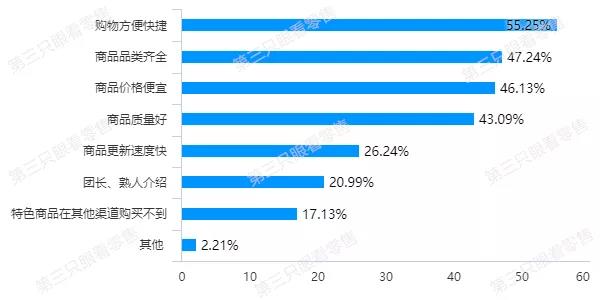

社區團購開創的“自提模式”使用戶實現了線上下單,次日家門口提貨。這一模式相較于傳統的線下購物更加方便快捷,在很大程度上節約了用戶時間。同時,與到家模式相比社區團購沒有配送費用,商品價格更低。

在調研中,有55%的消費者表示,選擇社區團購的主要原因為購物方便快捷。超過了40%的用戶將自己選擇社區團購的原因歸為,商品品類齊全、價格便宜、產品商品質量好。

消費者選擇社區團購的主要原因

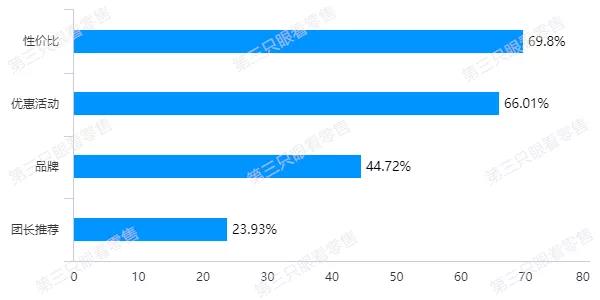

在商品選擇上,性價比與優惠活動是消費者最關注的要素。可以說,在社區團購平臺上,價格在很大程度上決定了消費者是否購買某一商品。

消費者選擇團購商品看重的因素

消費者的態度與社區團購的運營模式有著直接關系。2020年年中,隨著互聯網巨頭的入局,社區團購企業打響了補貼大戰。各類平臺紛紛推出大額滿減、代金劵、低價秒殺等活動,以此來獲取用戶打開市場。

就結果來看,這一舉措帶來了社區團購平臺單量、用戶數量的迅速增長,但也帶來了不少的“羊毛黨”。

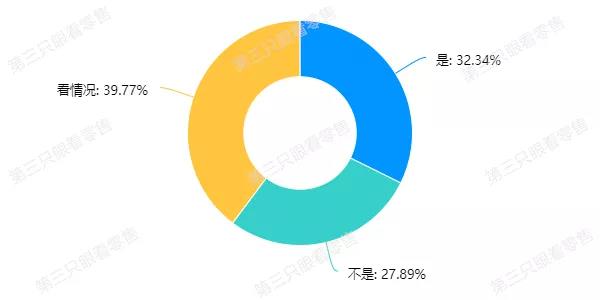

調研數據顯示,32.34%的消費者明確表示,補貼優惠活動是自己使用社區團購的主要原因,僅27.89%的用戶不是因為優惠活動選擇社區團購。而在是否會繼續使用社區團購的問題上,有22.77%的用戶表示有促銷活動就會使用。

補貼優惠活動與消費者選擇社區團購關系

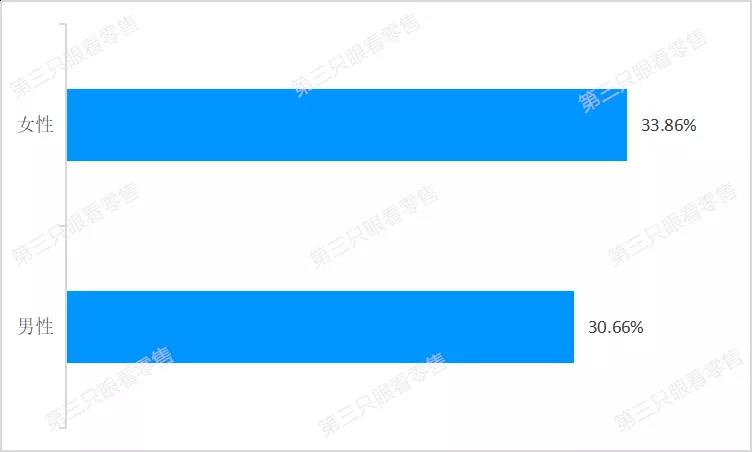

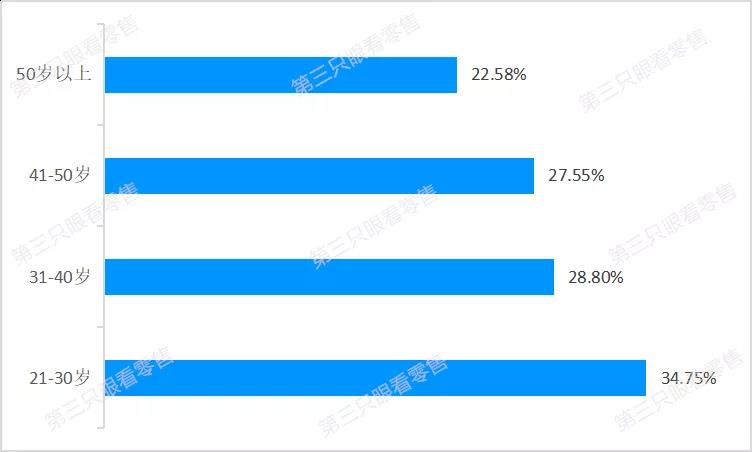

那么,哪些用戶更注重補貼優惠活動呢?調查數據顯示,相較于男性,女性更看重補貼優惠活動。另一方面,隨著年齡的增加,“羊毛黨”占比在逐漸下降。其中21-30歲的消費者中34.75%的消費者表示優惠活動是自己選擇社區團購的原因,而50歲以上的用戶中僅22.58%的人這樣認為。

不同性別中“羊毛黨”占比

不同年齡段中“羊毛黨”占比

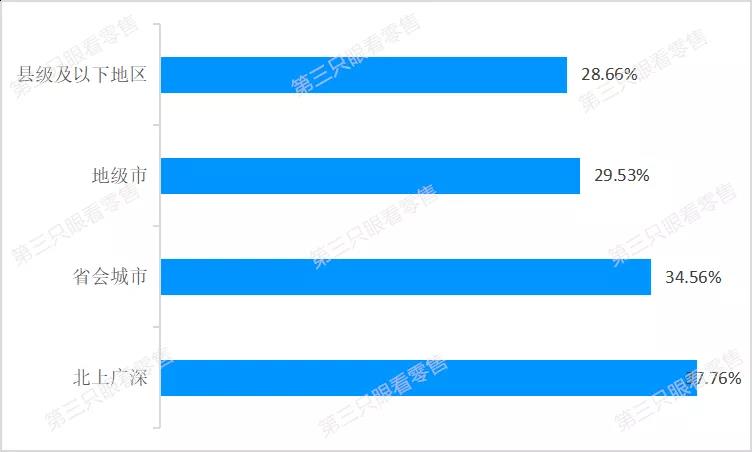

就所處區域來看,隨著市場的不斷下沉,注重補貼優惠活動的消費者占比在逐漸下降。一線城市中這一消費群體占比為37.76%,縣級及以下區域這一群體的占比則減少至28.66%。從上述角度來看,社區團購企業在未來發展中,應該聚焦于中老年群體并著力擴展下沉市場。

不同城市中“羊毛黨”占比

從另一個角度看,社區團購企業想要獲得長足發展,則必須擺脫對補貼優惠活動的依賴。因為“羊毛黨”意味著低客單價與用戶的不穩定。

調研數據顯示,低客單價與購物頻次較低的消費者更注重補貼優惠活動。數據顯示,在選擇補貼優惠是使用社區團購主要原因的用戶中,客單價10元以下的消費者占比較客單價50元以上的群體高出了13%,每月使用社區團購2-3次的消費者占比較每天使用的群體高出13%。

不同客單價中“羊毛黨”占比

不同購物頻次中“羊毛黨”占比

消費者滿意度高

SKU少、價格高、質量差是關鍵問題

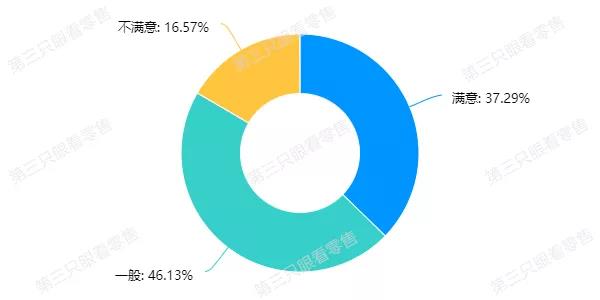

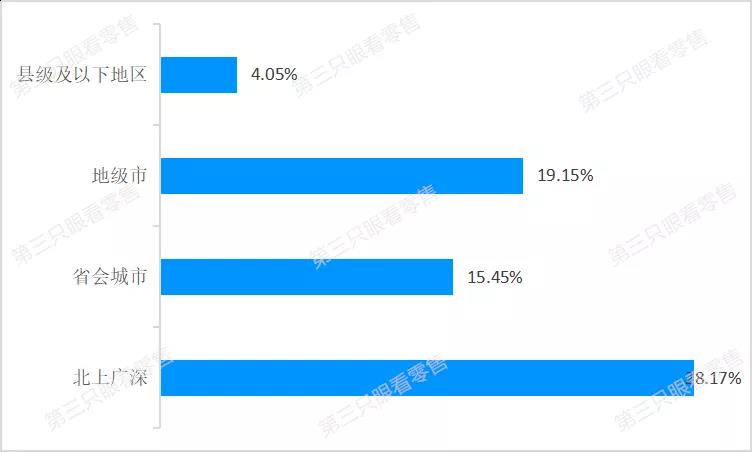

從使用體驗來看,有近四成消費者對社區團購的使用情況表示滿意,半數用戶表示體驗一般,16.57%的用戶明確表示不滿意。就整體而言,消費者對社區團購的滿意度較高。但針對這一指標,不同區域的消費者給出的反饋差異較大。

調研數據顯示,一線城市消費者使用社區團購的不滿意度達到了28.17%,縣級及以下地區的不滿意度則僅為4.05%。

《第三只眼看零售》認為,出現這一現象的原因主要有以下兩點:其一,一線城市用戶在購物方式上的選擇更多,與其他模式對比則更容易發現社區團購的不足。其二,社區團購起步于二三線城市且主要針對下沉市場,因此不能最大限度滿足一線城市用戶需求。

消費者對社區團購使用滿意度

不同區域消費者對社區團購不滿意度

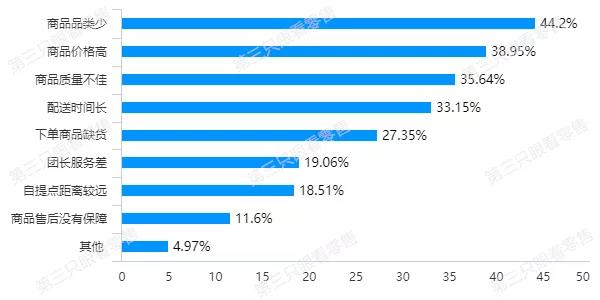

在了解消費者對社區團購的滿意度后,《第三只眼看零售》也對消費者在使用社區團購過程中遇到的問題進行了調研。調研結果顯示,商品品類少、價格高、質量不佳是消費者遇到的主要問題。

社區團購主打爆品邏輯,因此平臺商品數量相對有限。加之,多數企業入局誰去啊團購時間短,并未打造出完善的供應鏈體系,新品引入難度較大。這種情況下,44.2%的消費者認為社區團購商品品類少也屬正常。除商品品類少之外,供應體系的不完善也帶來了商品質量差、缺貨以及配送時間較長等問題。

消費者使用社區團購遇到的問題

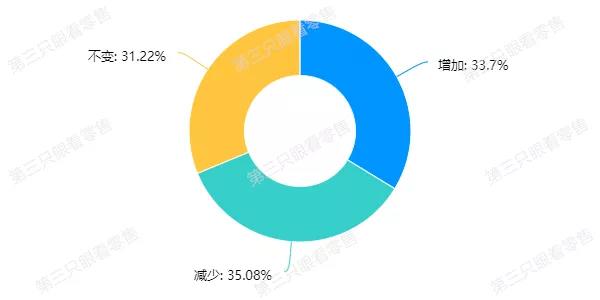

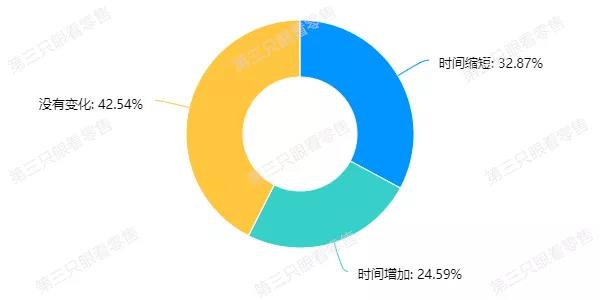

商品性價比、品種豐富度以及履約能力是消費者在購物過程中關注的重點所在,因此解決上述問題對社區團購企業發展至關重要。就調研情況來看,目前這些問題都所改善。具體來看,有40.61%的受訪者表示平臺商品在增加,有32.87%的受訪者認為商品配送時間在縮短。

社區團購平臺商品數量變化

社區團購平臺配送時間變化

多數消費者會繼續使用

社區團購有望成為主流購物渠道

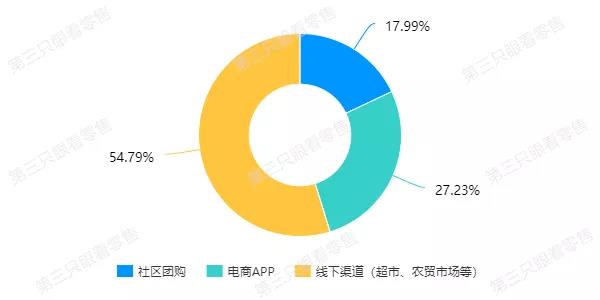

當前,線下仍是多數消費者最主要的購物渠道。但隨著用戶消費習慣的逐漸養成,社區團購也成為部分消費者的主要購物渠道。調研數據顯示,以線下渠道為主要購物方式的消費者占比達到了54.79%占據主導地位,電商App與社區團購的占比分別為27.23%和17.99%。

消費者目前主要購物渠道

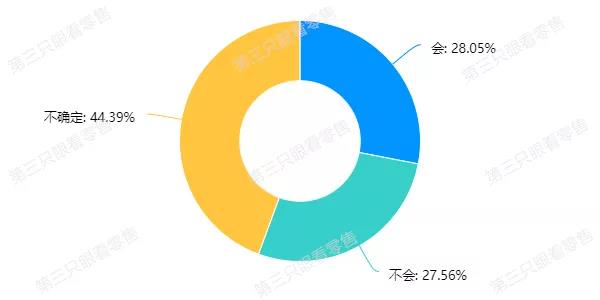

而就未來發展來看,社區團購仍擁有較大的增長空間。在調查中,28.05%的消費者認為社區團購將會成為自己的主要購物渠道,44.39%的用戶對此表示不能確定,僅27.56%的消費者認為社區團購不會成為主要購物渠道。

社區團購能否成為主要購物渠道

《第三只眼看零售》認為,除27.56%明確表示社區團購不會成為主要購物渠道的用戶,其余超七成用戶都有望成為社區團購的穩定客群。

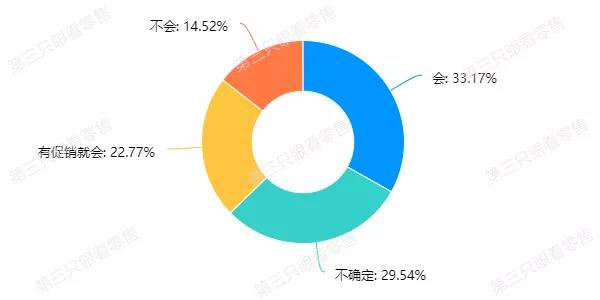

此外,消費者使用社區團購的意愿也能證明上述結論。調研中55.94%的消費者表示未來會或有促銷就會使用社區團購,僅14%的用戶表示不會繼續使用社區團購。

消費者繼續使用社區團購情況

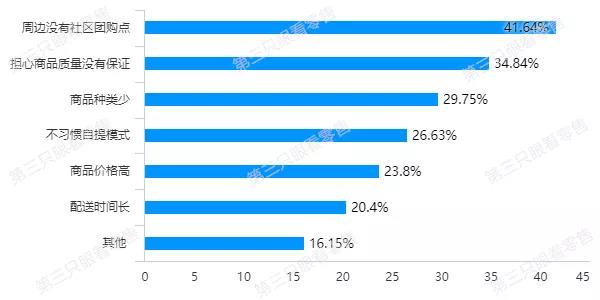

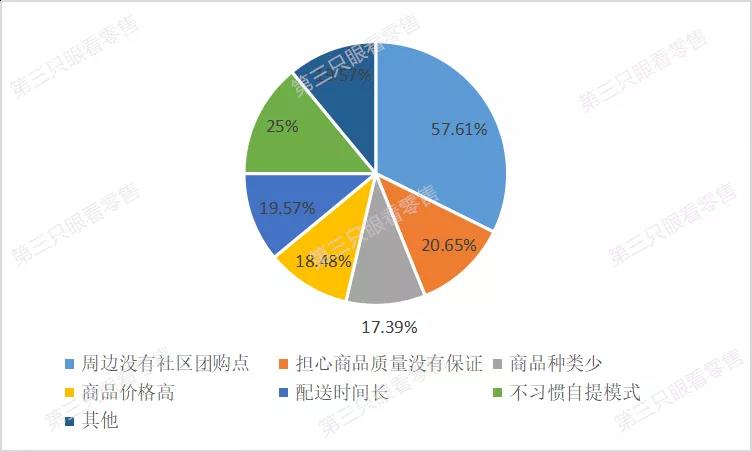

在四成目前暫未使用社區團購的用戶中,有超過40%的用戶表示未使用社區團購的原因是周邊沒有社區團購點,其中縣級及以下地區的占比達到了56.71%,整個行業擁有較大的市場空間。

消費者未選擇社區團購主要原因

縣級及以下區域消費者未使用社區團購原因

對于企業來說,這意味著社區團購目前仍有較大的增長空間,目前快速布局空白區域是提高市場份額獲得增長的重要方式之一。但值得注意的是,有22.77%的用戶認為有促銷優惠活動自己才會繼續使用社區團購。如何將這部分用戶轉換為穩定客群,也是社區團購平臺在發展過程中需要重點考慮的問題。