新消費的創始人出現了更多“流量操盤手”。

核心內容

1、有哪些新消費品牌的創始人來自互聯網行業?

2、互聯網人為什么要做在消費品領域創業?

3、流量的邏輯給消費品品牌帶來了哪些變化?

2019年3月,曾在美國OTA網站Trip.com(已被攜程收購)和攜程(TCOM.US)工作的徐寅從互聯網行業中離開,回國后創立了寵物食品牌毛星球。

“消費品毛利也太高了吧!”盡管在互聯網工作多年,在他剛剛踏入消費品行業時,他還不禁感嘆。

2020年,大消費的確被投資人熱捧。相關數據顯示,2020年,全年消費品牌投融資事件245起,2018年和2019年分別為183起和143起,最受資本青睞的賽道是餐飲、美妝、食品/零食、輕酒飲,全年共發生融資事件131起,占比60.5%,全年億元級、10億元級融資共為80起,比過去兩年增長明顯。

而消費的“熱”其實早在2017年就被互聯網人感知到,這些人與徐寅一樣,告別互聯網,創業做起了消費品牌,按照流量的玩法,一切正在被“重做一遍”。

01

他們是誰,來自哪里?

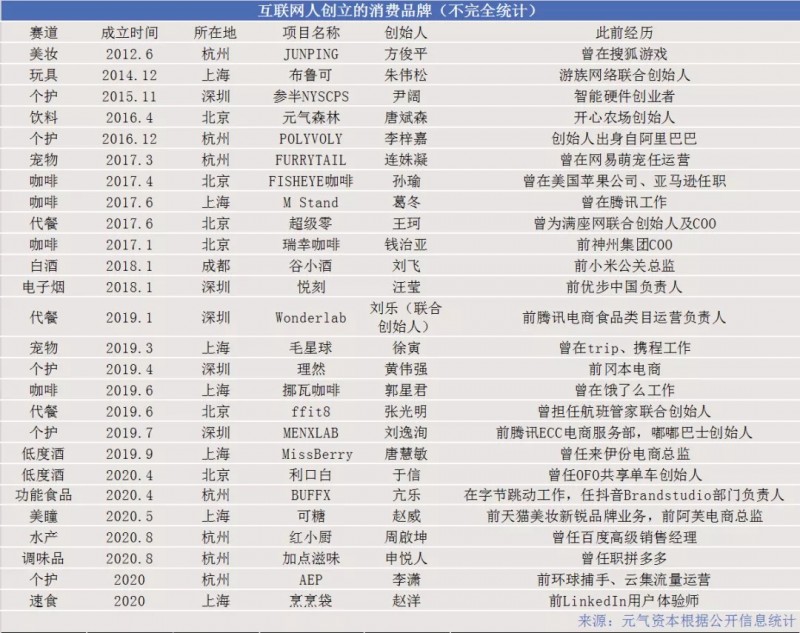

元氣資本統計出了目前比較活躍的25家互聯網背景的消費品品牌(見下表),5家做個護產品,4家做咖啡,3家創辦了代餐和酒類,2家經營寵物,其他包含飲料、電子煙、玩具和美瞳等品類。

在品類上,這些公司都選擇了大賽道,即消費頻次高的品類,典型如2016年創業的元氣森林和2017年創立的瑞幸咖啡。2019年亦是互聯網人消費品牌創業的高峰期,共有9家公司,這是2017年(5家)和2018年(2家)的總和。

對于流量的理解能力,可能是這些消費品牌創始人的重要特質,且這種“流量特質”隨著時間的推進愈發明顯:個護品牌Polyvoly創始人李梓嘉出身阿里巴巴;在這之后,2019年成立的代餐品牌Wonderlab的聯合創始人劉樂和MENXLAB(生發)的創始人劉逸洵,此前分別為騰訊電商食品類負責人和前騰訊ECC電商服務部;2020年,BUFFX創始人亢樂曾為抖音品牌運營部任負責人;可糖創始人趙威此前在天貓美妝新銳品牌業務;加點滋味創始人申悅曾在拼多多擔任食品飲料大客戶及新銳品牌負責人;AEP(頭皮護理)創始人李瀟此前在環球捕手和云集擔任流量操盤手,新流量造就了更多新消費品牌的創始人。

“流量邏輯”的另一面是流量運營,有效的流量運營即為數字化管理和運營。“數字化”也是新消費品超越傳統消費品的有效利器,這從互聯網人開始創業就刻入骨髓里。據此前《財經涂鴉》對元氣森林前研發總監葉素萍的采訪,元氣森林成立之初,第一件事就是建立業務運營系統,這讓傳統快銷行業出身的她印象深刻。

?

在所有這些品牌中,最典型的案例可以說是瑞幸咖啡(LK.US),盡管已因為財務造假引發的一系列問題宣布上市公司破產,但2017年瑞幸咖啡的“橫空出世”,卻真正給市場證明了流量+消費品+數字化玩法的可行性——瑞幸咖啡實現了用戶、商品、交易、營銷和團隊的五個在線,其數字化系統涵蓋了門店進貨、銷售、排班和盤點等多個層面。而大規模補貼、線上獲客等模式,都是消費互聯網一直已開的成熟玩法,關鍵的區別在于,產品的交付需要在線下門店完成,同時需要對供應鏈和一線操作員工進行管理,而數字化完善了這些方面。

不難想象,當線上流量紅利逐漸消息之際,傳統大廠內部的增長與KPI將給員工帶來更大的壓力。而新流量平臺的崛起,也使一部分互聯網人選擇了“出走”。

02

流量去哪,品牌新機會就去哪

互聯網人轉戰消費,流量紅利的消失和流量平臺的遷移是初始動量。

“2017年互聯網創業更難,流量也更貴,互聯網創業人才開始尋找新的機會,而此時,消費品牌在崛起,所以互聯網人逐漸走入消費賽道。”樸門投資創始人池文鋒如此解釋。

對徐寅來說,機會是顯而易見的。離開互聯網公司后,他分析了B端和C端的創業機會,B端雖然近幾年SaaS發展不錯,但企業服務公司需要一定的渠道和人脈,尤其是“大客戶資源”,而他本身是從硅谷再去攜程,在國內并未積累太多渠道資源。

“2019年前后整個移動互聯網的機會都偏尾聲了,巨頭公司把控主要流量入口,互聯網的增長速度和前景早已微弱。”徐寅說。

而換個視角看消費就不一樣。“把互聯網的獲客、提升用戶活躍度、提升平臺粘性的方法應用到傳統消費領域,反而會有新的進展和方向。”徐寅表示。

池文鋒也是如此認為:“互聯網人善于做線上流量運營,其次有用戶思維,更了解新消費群的想法。”

再次值得關注的還是2017年這個時間點,除了傳統流量紅利的消退,還有新流量平臺的崛起。

2017年以后多位互聯網人成為“新消費品人”。“2017年,抖音、小紅書等大型的流量平臺突然出現了,種草型的小紅書和分享型的抖音最適合賣東西,突然大家看到了巨大的流量機會。”徐寅表示。

有流量意味著,跟隨流量的核心商業就會隨之而來。另一端,2018年也正是國潮火熱時期,一個典型例子是完美日記(YSG.US,逸仙電商旗下品牌)在2018年多次登頂天貓國潮彩妝銷售榜進而成為國潮美妝的代表,而它成長邏輯的另一面是,它也是吃了早期微信社群及小紅書的流量紅利成長起來。

2016年-2019年,小紅書和抖音逐漸崛起,成為新的流量入口。2018年小紅書社區用戶從5000萬增至1.5億,2019年,小紅書用戶規模超3億,月活超過1億。

據抖音官方2018年6月公布的用戶數據,截至當年該月,抖音國內日活用戶突破1.5億,月活躍用戶超過3億。抖音于2016年9月上線,2017年8月日均播放量超過10億,2018年1月份日活躍用戶超過3000萬。據抖音發布的《2019抖音數據報告》顯示,截至2020年1月5日,抖音日活躍用戶數已突破4億。

從整個移動互聯網大背景看,整個流量也在明顯遷移。

根據QuestMobile發布的《2017年中國移動互聯網年度報告》顯示,2017年中國移動互聯網月度活躍設備總數穩定在10億以上,從2017年1月的10.24億到12月的10.85億,增長非常緩慢,同比增長率也呈逐月遞減,移動互聯網用戶增長面臨巨大考驗,人均單日使用時長也僅僅增加了8.7分鐘,側面驗證互聯網紅利到頂。

在集中度上,流量的馬太效應愈加突出。TOP3的APP用戶使用時長集中度均在50%以上,移動社交領域尤為突出,微信、QQ和微博是中國最大的社交產品,他們的使用時長行業占比高達96.2%。

此外,2017年短視頻獨立APP行業用戶已突破4.1億人,較去年同期增長率達116.5%;2017年短視頻使用時長占移動互聯網總使用時長的5.5%,而這一比例在2016年剛剛達到1.3%,且從行業整體來看,超過75.5%的用戶用且只使用一款短視頻APP,這也意味著抖音和快手都成為了短視頻的贏家。

移動互聯網在2017年逐漸見頂,用戶在規模和時長上全面后撤,這是2017年互聯網人的焦慮,而與此同時,短視頻又是另一番天地,短視頻開啟了新流量陣地。這種流量的變幻也只有互聯網人最能“春江水暖鴨先知”。

“對流量最敏感的就是以前做互聯網的這群人。”徐寅說。當新的流量撕開舊流量的口子,勢必會帶動新的流量紅利機會,而互聯網人勢必是新流量紅利的“第一批吃螃蟹的人。”

03

當互聯網關上門,消費品的窗打開了

和移動互聯網流量見頂相輔相成的是線上零售在逐年遞增。據國家統計局和商務部的數據,2016年全年,全國網上零售額51556億元,占社會消費品零售總額的15.5%;到了2019 年,全國網上零售額106324 億元,比上年增長16.5%,占社會消費品零售總額的比重為20.7%。

線上零售占比的不斷增強,對新品牌而言,電商渠道的市場空間足夠大,且市場仍然能容納巨大的新消費品品牌的崛起。這也是這波新消費品的另一個特點,這些品牌多在線上起家。新消費群在不同社區平臺種草,在電商平臺下單,無地域限制亦無需出門,精準投放、精準運營到人群精準購買,全鏈路一氣呵成。

電商渠道的成熟也讓互聯網人的流量操盤經驗有用武之地。快消品的一項核心壁壘就是品牌,而在線上做品牌,依賴的是對流量的精準獲取、轉化和留存,起于“網紅”終于品牌,從而形成高壁壘,“品效合一”在線上零售渠道中被互聯網人用到了極致。

另一個頗具時代烙印的在于,在2017年前后,消費升級也在同步進行。據2017年9月阿里巴巴旗下的本地生活服務平臺“口碑”聯合第一財經商業數據中心(CBNData)發布的《2017線下零售新生態報告》報告顯示,2015年至2016年,銷售增長的快消品類中有70%的品類都是靠消費升級來拉動增長。

流量見頂,互聯網創業之路基本被“堵死”,只能轉戰其他行業;線上零售持續增長,線上渠道成為零售重要支柱,而對流量敏感的互聯網人最擅長線上;最后消費升級拉動快消品迅猛增長,可以預見,在互聯網人面前,與其說是互聯網人選擇了消費行業,不如是新消費行業選擇了互聯網人。

“互聯網人善于做 ToC項目,特別是能更好的把線上和線下的流量融合以及數字化,互聯網人才在這些方面都非常有優勢。”池文鋒表示。

典型如元氣森林。元氣森林創始人唐彬森是開心農場的創始人,互聯網游戲的背景讓其特別懂如何建立用戶心智和數據系統。開心農場的種農場和其他小游戲都有非常多額獲客和裂變的方式,而數據系統則能幫助公司進行精準獲客和精準投放,足夠的數據量可以分析出客群在哪、需要什么、對何種產品會買單。

“我們最初也是自建了內部系統,把銷售的渠道數據匯總到一起,再根據這些數據在內部系統中做精細化的運營和營銷方案。”徐寅說。

據了解,毛星球會匯總各種用戶數據,所在城市、貓狗年齡、性別、收入水平和花費平均值,這些數據都可以幫助毛星球更好的去做精準營銷。“營銷比的是效率,就看誰的ROI高。”徐寅說,而傳統行業一直以來都忽視營銷。

像元氣森林針對的是“宅”、要好吃又不想胖的消費群,低糖、好吃還不長胖等營銷策略對年輕消費者特別適用,“這些邏輯都是通過數據分析出來的,數據越精準你能打的點就越準,這是互聯網人思維的核心。”徐寅說。

但做數據分析也有一定門檻。數據分析需要足夠大的數據量以及結構化數據的分析能力。在海量數據中找到核心規律本身就考驗數據分析師的分析能力,互聯網產品和入口的統一使獲取數據成為了自然而然的事,而對于消費品來說,以往各項數據的獲取并不容易,而只有各項數據被集中后,分析的工具才能產生價值。

在新消費品牌的運營邏輯中,數據分析會貫穿整個公司業務的運營層。還以元氣森林為例,獲客方面,如何尋找氣泡水客群,需要通過許多外部數據去綜合猜測。比如這個該用戶群是否愛喝可樂,是否愛好果味飲品,是否要減肥,這群消費群會聚集到哪里等等,前期都需要用數據去試,類似于不斷重復互聯網A/B測試的步驟,才能找到合適的產品。

在轉化上,很多公司都會給不同用戶發不同優惠券,有些用戶滿100減少10元就會使用,有些要減到20元才會用,有些則需要減到30元,用戶使用之后也會被打上不同的運營標簽,這一環節再次將用戶的需求結構化、變為可供分析的數據。

通過不同的券看用戶對價格的敏感度如何,以更深層次的了解用戶的消費行為和用戶消費的被激發點,在互聯網還未大規模滲透之前,對用戶洞察的成本要更高;在一些品牌的早期,理解用戶甚至只能靠經驗。

“前期要先有數據的核心思路,才能知道目標在哪里,再通過收集的數據和反饋,不斷調試運營,這是需要一定的思維和理解的。”徐寅強調。

數據化的思維和理解是互聯網人的核心競爭力,而新零售的驅動力也來自數字化,這本是一場“命中注定”,只是也剛好碰上了消費升級,于是互聯網人走到了互聯網流量的天花板,卻能拐了個彎找到消費品牌的新“硅谷”。

在此后的研究中,元氣資本將圍繞“獲客、產品、轉化、留存、激活、復購”等制造增長的各個環節,分析互聯網人在消費領域創業的核心競爭力,本質上看,互聯網產品和消費品的投資邏輯目的,都是短期內的爆發式增長。

參考文獻:

- 《QuestMobile 2017年中國移動互聯網年度報告》2018.1

- 《2019抖音數據報告》2020.1

- 《2017線下零售新生態報告》2017.9

- 《瑞幸咖啡,并不是賣咖啡的》2020.1