除夕夜前,奈雪的茶交表港交所。參考過往赴港IPO企業(yè)節(jié)奏,奈雪或在二季度前后登陸港交所主板上市。

奈雪此行,意味著新式茶飲終于有匹快馬跑了出來,這對行業(yè)有里程碑意義。從1月份的港股表現(xiàn)來看,2021年或許是赴港IPO的好年景。根據(jù)wind,恒生非必需性消費業(yè)行業(yè)指數(shù)今年以來已大漲14.21%,投資者熱情高漲。

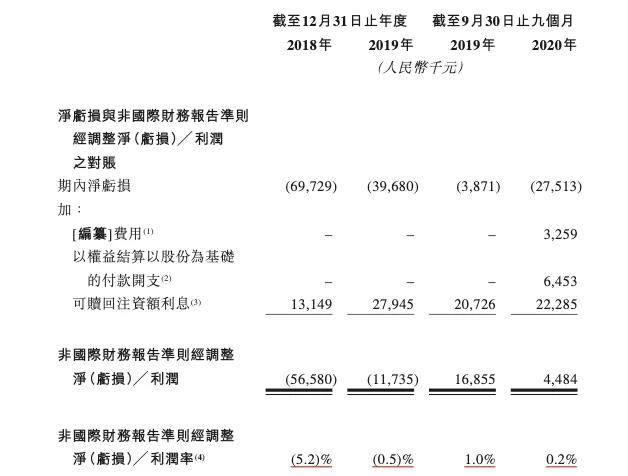

不過,奈雪仍處于虧損狀態(tài)。2020年前三季度凈虧損1.3%至2751萬元,疫情前的2019年全年,也有3968萬元虧損。即便經(jīng)調(diào)整后,2019年前三季度、2020年前三季度凈利潤率也分別僅有1.0%、0.2%。新式茶飲并沒有看起來那么好賺錢。

奈雪近年來經(jīng)調(diào)整后凈利潤情況,圖據(jù)上市招股書

奈雪大概率要拿下「新式茶飲第一股」頭銜,這會為他們在二級市場拿到一定估值溢價空間。但更關(guān)鍵的問題是,在爭新式茶飲行業(yè)第一這件事上,奈雪真的能贏下喜茶嗎?以及「第一股」的經(jīng)營情況,是否真實反映出了新式茶飲頭部品牌的基本面?

?

現(xiàn)制茶飲的高端化:

賺足眼球之后,如何賺更多錢?

在這份招股書中,奈雪將自身定義為高端現(xiàn)制茶飲品牌。這跟過去行業(yè)常提到的新式茶飲定義相近,區(qū)別是強化了高端化的品牌認(rèn)知。根據(jù)招股書披露,奈雪擁有最多家高端現(xiàn)制茶飲門店,截至2020年前三季度,在中國大陸61座城市開設(shè)420家店。

這個數(shù)字放在整個現(xiàn)制茶飲市場并不突出——蜜雪冰城、一點點、古茗等定位中低價位的茶飲品牌,門店在數(shù)千家到上萬家不等。但奈雪的直營模式,以及在高端購物中心、優(yōu)質(zhì)寫字樓和其他城市核心商圈的覆蓋方面,確實有絕對優(yōu)勢。

新式茶飲的最大行業(yè)貢獻(xiàn)也在于此,將過去僅存于步行街、商場B層的門店,帶到了核心商場一、二層核心入口,賺足了年輕人的眼球。奈雪和喜茶是在全國一、二線城市核心商圈覆蓋度最高的頭部品牌,其他新品牌仍局限在區(qū)域市場,并且未來幾年,留給它們的一、二線城市好位置不多了。

喜茶無疑是奈雪同一緯度的最大競爭對手。根據(jù)日前前者披露的2020年數(shù)據(jù),截至2020年底,喜茶在61座城市開出695家店;而至最后實際可行日期(指2021年2月5日,筆者注),奈雪門店數(shù)為507家。在高端現(xiàn)制茶飲店總數(shù)上,奈雪遜于喜茶。

奈雪歷年門店變化情況,圖據(jù)招股書

不過拆開來看,兩個品牌的門店類型構(gòu)成并不相同。奈雪主要分為兩類店:①標(biāo)準(zhǔn)店型(包括奈雪夢工廠、奈雪的禮物、blabla吧);②定位多元化體驗的PRO店。喜茶則包括三類:①概念主題店;②主力標(biāo)準(zhǔn)店;③GO店,以快取外賣為主。

奈雪和喜茶在現(xiàn)制茶飲的多元化擴張方向已經(jīng)逐漸分化。前者繼續(xù)做大店模型,兼具門店體驗、新品迭代和數(shù)字化運營。而喜茶在主力店型之外,已經(jīng)跑出了一個偏外賣自取定位的GO店新模型。

奈雪的高端定位同樣體現(xiàn)在客單價上。根據(jù)招股書,奈雪是現(xiàn)制茶飲里平均客單價最高的茶飲品牌,達(dá)到43.3元;相比之下,行業(yè)每單平均每單銷售價值約為人民幣35元。

這跟奈雪“茶飲+烘焙+其他零售產(chǎn)品”的多品類結(jié)構(gòu)有關(guān)。奈雪目前擁有超過25款核心茶飲產(chǎn)品,以及超過25款核心烘焙產(chǎn)品,對應(yīng)著品牌所提到的“一杯好茶,一口軟歐包”的商業(yè)故事。

然而這一故事講得算不上順利。2018-2019年,現(xiàn)制茶飲與烘焙產(chǎn)品及其他產(chǎn)品的營收貢獻(xiàn)比例約為7:3,并且現(xiàn)制茶飲營收貢獻(xiàn)有逐步增高趨勢,在2020年前三季度,這一比例在向8:2靠攏,這意味著奈雪的消費者更多還是沖著一杯茶而來。

奈雪按產(chǎn)品品類收益明細(xì),圖據(jù)招股書

高客單價由門店位置、裝修、原料成本、包材、用工等多個因素共同決定,但奈雪目前的客單價并不足以幫助賺取不錯的收益,其2020年前三季度調(diào)整后凈利潤僅為0.2%。

奈雪確實一度進入高速擴張期,包括在2018-2019年門店數(shù)均實現(xiàn)了翻倍以上的增長。不過近兩年擴張速度在逐步放緩,2018年、2019年門店增速同比去年同期分別為252%、111%,2020年受疫情影響,這一數(shù)字甚至低于1。同樣作為對比,2018年奈雪門店投資回收期為10.6個月,而至2020年前三季度,這一數(shù)字上升至14.7個月。

此次募集資金,一部分也是為接下來的門店擴張做準(zhǔn)備,但目前的經(jīng)營情況顯示,奈雪更多需要證明其盈利能力。

為什么是PRO店?

PRO店是奈雪接下來的主心骨。根據(jù)招股書,奈雪計劃在2021年、2022年分別開設(shè)約300家、350家奈雪茶飲店,其中PRO店預(yù)計占到70%。而在過去一年,喜茶新增GO店占期內(nèi)總新增門店比例約為1/3,這一比重在接下來預(yù)計會進一步提高。

與此同時,PRO店也要挑起奈雪的盈利大梁,而讓人詫異的是,這個店型才剛剛推出三個月。奈雪的管理層為何如此堅決要押寶PRO店?可能是對門店運營效率提升的迫切需求。

現(xiàn)制茶飲難就難在現(xiàn)制工序復(fù)雜,需要大量員工現(xiàn)場作業(yè),并且在品牌擴張期,通常會在店內(nèi)配置飽和店員,為待開新店提前培訓(xùn)人才。這使得門店員工成本居高不下。根據(jù)招股書,奈雪截至2020年前三季度,單店平均店內(nèi)員工人數(shù)為18.3人。

而PRO店的一個重要議題,就是做數(shù)字化運營的加法,做門店店員的減法。根據(jù)招股書的預(yù)測,PRO店計劃精簡至標(biāo)準(zhǔn)店型員工人數(shù)的50%。

另外,PRO店推翻了過去標(biāo)準(zhǔn)門店“前店后廠”的烘焙產(chǎn)品制作模式,移除現(xiàn)制面包房,而是以中央廚房的形式提供預(yù)制烘焙產(chǎn)品。這有望讓奈雪門店面積從過去的180㎡-300㎡,降低至80㎡-200㎡。

綜合下來,相較于標(biāo)準(zhǔn)店型,奈雪PRO的單店租金、用工等投入成本預(yù)計會有顯著下降。但這是否能同步顯著改善奈雪門店盈利情況,仍有待進一步驗證。

新式茶飲是相對于傳統(tǒng)臺式奶茶的健康化升級,這類似星巴克中國對速溶咖啡所做的事。星巴克的連鎖管理方式也是兩家品牌的最佳學(xué)習(xí)對象。但無論是奈雪接下來的PRO店,還是喜茶的GO店,似乎都沒有復(fù)制“第三空間”的想法,而是強化數(shù)字化運營的改造空間。

?

下沉市場擴張的新障礙

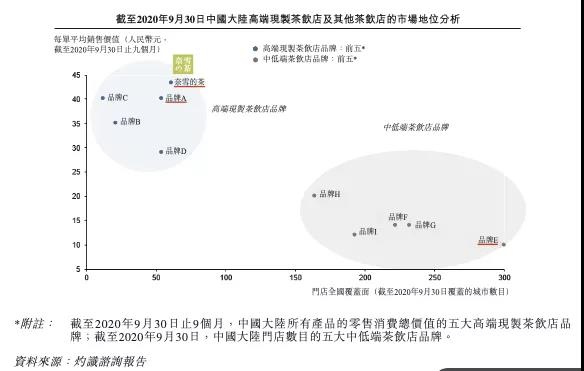

在招股書中,這幅關(guān)于奈雪行業(yè)地位的圖表值得關(guān)注:

中國高端現(xiàn)制茶飲及其他茶飲市場地位分析,圖據(jù)招股書

根據(jù)市場公開數(shù)據(jù),不難猜出,品牌A、E分別為喜茶、蜜雪冰城,也是傳聞沖擊IPO的另外兩家現(xiàn)制茶飲品牌。這張圖表之外,還有一個數(shù)據(jù)值得關(guān)注,喜茶在高端現(xiàn)制茶飲市場的占有率略高于奈雪。但他們兩家需要共同面對的是,在品牌E-I大范圍覆蓋的底線城市開出更多門店。

不過,目前奈雪和喜茶還聚焦在一、二線城市,對于更下沉市場的擴張姿態(tài)謹(jǐn)慎。

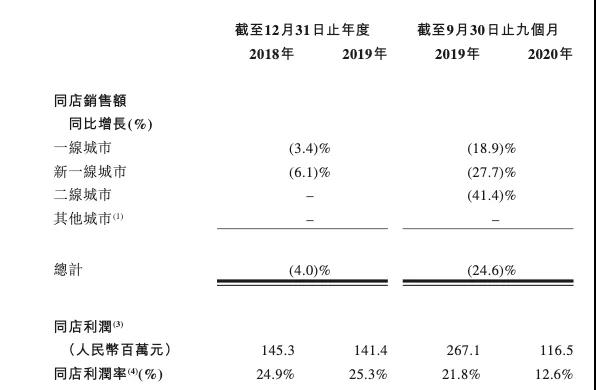

高端現(xiàn)制茶飲單店投入較高,對選址有比較苛刻的要求,這限制了快速擴張的可能。從實際運營情況來看,奈雪同店銷售額及利潤均有不同程度的下滑,并且從一線城市到新一線城市,再到二線城市,2020年前三季度同店銷售額較2019年同期同比下滑幅度逐步變大。

奈雪同店銷售額及利潤表現(xiàn)情況,圖據(jù)招股書

不過,一個比較好的信號是,2020年第三季度,奈雪的茶同店銷售額已經(jīng)恢復(fù)至2019年同期的約90.9%,在2021年,奈雪有望回歸同店銷售額的正向增長。

未來幾年,一二線城市仍是新式茶飲們布局的重心,并且僅這些市場已經(jīng)足以支撐多家頭部品牌。

豐富的數(shù)字化會員體系是兩家的獨特優(yōu)勢。根據(jù)招股書,奈雪最新注冊會員超過3000萬,而喜茶截至2020年末微信小程序會員超過3500萬。這跟疫情對消費行為的影響有關(guān),居家辦公和生活時間的增長,讓人們主動減少在門店的逗留時間,轉(zhuǎn)而通過外賣和到店自提來進行快速下單。

對于奈雪來說,通過品牌微信及支付寶小程序、APP以及第三方外賣平臺產(chǎn)生的外賣訂單占所有訂單比例已經(jīng)從2018年的4.4%,快速提升至2020年前三季度的23.9%。這一比例預(yù)計會在2021年略微回落。

電商是新式茶飲過去一年的意外增量,喜茶和奈雪先后開設(shè)天貓旗艦店,以及入駐京東自營渠道,但從奈雪實際的銷量來看,這一渠道對營收的貢獻(xiàn)仍很低,并且在氣泡水、袋泡茶、零食等品類上,還要面對農(nóng)夫山泉、元氣森林等陌生的對手。這顯然不是奈雪接下來關(guān)注的重點戰(zhàn)場,打磨好PRO店模型,是更迫切需要解決的問題。