“年輕就要醒著拼!”“累了困了喝東鵬特飲!”無論是電視廣告、公交車身、劇集植入或是賽事贊助冠名,東鵬特飲的廣告語都全方位活躍于生活娛樂的各大場景。

根據證監會官網顯示,東鵬飲料(集團)股份有限公司(以下簡稱“東鵬飲料”)已首發過會,上交所主板即將迎來“功能飲料第一股”。

公司主營業務為飲料的研發、生產和銷售,主要產品包括東鵬特飲、有柑檸檬茶、陳皮特飲、包裝飲用水等,其中東鵬特飲是公司的主營產品。

此次,東鵬飲料計劃公開發行股票數量4001萬股,擬募集資金14.93億元,以此推算,東鵬飲料在IPO完成后的估值將高達約150億元。而作為實控人,持股比例高達56%的林木勤有望成為新潮汕首富。

目前中國功能飲料的市場被紅牛以近60%的市占率壟斷,作為老二的東鵬飲料將如何突圍?

?

在紅牛壟斷的市場找到機會

東鵬飲料集團始創于1987年,是深圳的老字號飲料生產商。由于過去國企的粗放管理,集團一度瀕臨倒閉,管理層計劃優先將公司資產轉讓給內部員工,當時作為銷售總經理的林木勤捕捉到了功能飲料的商機,決定接手東鵬飲料。

在東鵬飲料進軍功能飲料市場之前,紅牛就早已在中國市場形成寡頭壟斷之勢,

但紅牛的弱點也很明顯,在1996年進入中國市場后便開始了“頤養天年”的狀態,在產品、品牌上并未有所創新,包裝也是幾十年如一日。

由于紅牛的價格偏高,致使一部分消費者的需求不能得到滿足,林木勤發現了這一痛點。

“只有既懂生產又懂原材料工藝和產品開發,才能做出比競爭對手更便宜、更有技術含量的產品,”林木勤在接受媒體采訪時表示,一瓶好的飲料必須要讓消費者買得起,買得值。

東鵬飲料口感功能幾乎相同,但價格卻是紅牛的一半。同時,林木勤開始在廣東本地以明星代言的方式進行品牌推廣,憑借包裝差異化和價格差異化迅速打開了廣東市場。

自2003年私有化改制到2010年,東鵬飲料的公司產值由1500萬元飛漲到2.5億元,當仁不讓成為了“黑馬”。

2017年,東鵬飲料已經發展為了一個年銷售額超過40億元的功能飲料知名企業。加華資本也是于2017年投資3.5億元成為了東鵬飲料唯一的外部投資機構。

上市前,林木勤合計持有公司股份2.03億股,占比56.41%,為公司控股股東和實際控制人。君正投資(加華資本的持股公司)持有公司股份10%,為第二大股東;鯤鵬投資為第三大股東,持股7.36%。

圖源:東鵬特飲官網

東鵬特飲貢獻超90%營收

2017年-2019年,東鵬飲料的業績節節攀升,分別實現營業收入28.44億元、30.38億元、42.09億元,營收增速分別為6.81%、38.56%;同期,公司分別實現凈利潤2.96億元、2.16億元、5.71億元,凈利潤增速分別為-27.13%、164.36%。

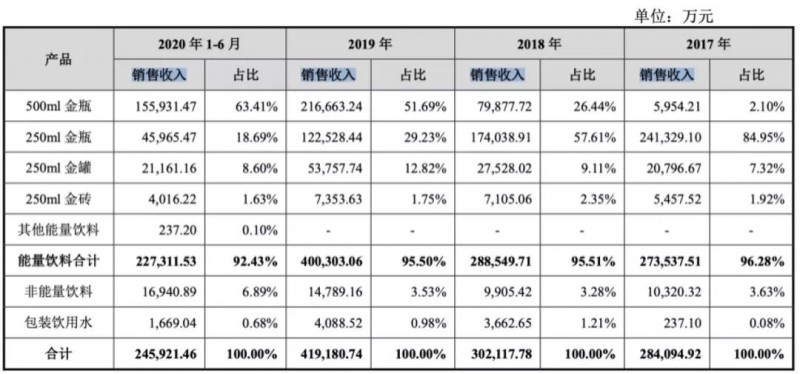

東鵬飲料旗下產品涵蓋能量飲料、非能量飲料以及包裝飲用水三大類型,能量飲料是公司的主營產品,東鵬特飲系列飲料為公司貢獻的營收超過90%。

根據招股書,東鵬特飲系列能量飲料分成四條產品線,分別是500ml金瓶、250ml金瓶、250ml金罐和250ml金磚。2017年-2020年上半年,能量飲料收入分別為27.35億元、28.86億元、40.03億元和22.73億元,所占公司營收比分別高達96.19%、94.99%、95.11%和92.05%。

以2019年數據測算,東鵬特飲四條產品線合計銷量為84.86萬噸,1噸可以罐裝4000瓶250毫升的飲料,相當于一年可以賣出約34億瓶。

圖源:招股書

東鵬飲料超90%營收依賴東鵬特飲這個“大單品”,也帶來市場對其產品結構單一的擔憂。

受益于大單品的企業有很多,例如:可口可樂、承德露露、農夫山泉等。天風證券食品飲料首席分析師劉暢認為,飲料這個行業只可能多元化,在大單品立住市場之后,然后去研發新品類,這個趨勢肯定是不會變的。例如農夫山泉先有傳統產品礦泉水,后續又開發了維生素水、紅茶、農夫果園等混合果汁飲料等,包括“尖叫”、“農夫茶”、“農夫汽水”、“水溶C100”等飲料。

東鵬飲料除了能量飲料之外的其他產品都不大成功,上市之后還需要繼續做多元化嘗試。

中國食品產業分析師朱丹蓬向創業邦表示,大單品戰略有它的好處,多元化也有它的弊端。大單品的好處是公司主業會很強,抗風險能力也會強,品牌效應和規模效應能進一步的凸顯。多元化是巨頭玩的游戲。中小型企業過早多元化可能不是一件好事。比如維維股份,主業不強,副業太弱,戰線太長,就是盲目多元化的后果。

?

毛利率過高?

東鵬飲料還因高毛利引起了證監會的問詢。

在首次公開發行股票申請文件反饋意見中,證監會要求東鵬飲料對其高毛利是否可持續的問題進行回復。

根據招股書,2017年-2020年上半年,東鵬飲料的營業成本分別為14.81億元、16.41億元、22.42億元、13.23億元,主要包括直接材料、直接人工和制造費用。

其中,直接材料是主營業務成本的最主要的構成部分,所占主營業務成本比重分別達到85.88%、83.18%、83.77%、86.43%;直接人工占比分別為2.76%、4.08%、3.25%、2.39%;制造費用占比為11.36%、12.73%、12.98%、11.17%,各項成本在報告期內表現較為穩定。

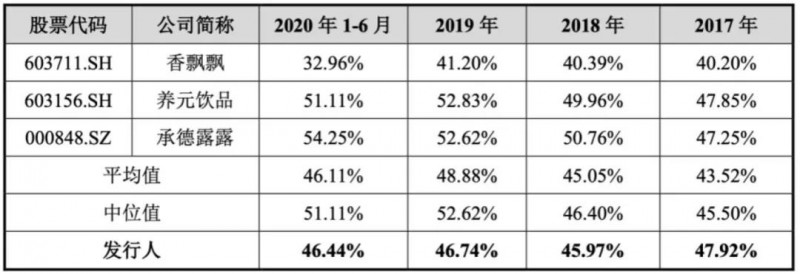

招股書顯示,2017年-2020年上半年,東鵬飲料的毛利率分別為47.92%、45.97%、46.74%和46.44%。而同行業可比公司(香飄飄、養元飲品、承德露露)在該報告期的均值分別為43.52%、45.05%、48.88%和46.11%。

創業邦發現,除2017年和2018年東鵬飲料的毛利略高于行業均值,2019年和2020年上半年與同行業公司平均毛利水平相差無幾。

圖源:招股書

天風證券食品飲料首席分析師劉暢對創業邦表示,飲料行業50%左右的毛利率很正常,功能性飲料的毛利率只會更高。行業內競爭激烈,未來可能會因為營銷費用把凈利潤往下壓,但是高毛利是飲料行業的一個優勢。

品牌營銷“不留余力”

比較成功的品牌營銷策略是東鵬飲料獲得今日市場地位的重要原因。除了提出“年輕就要醒著拼”的品牌主張,東鵬飲料還在線上線下進行了多維度、飽和式的營銷宣傳來提升品牌曝光度和影響力。

在傳統的電視廣告宣傳、公交車身、地鐵、高鐵站等戶外宣傳方式之外,東鵬飲料還結合年輕人的生活方式及消費習慣,開展了互聯網廣告、影視植入、賽事冠名等新型營銷模式。

2013年,東鵬飲料邀請謝霆鋒作為品牌代言人,通過央視廣告強勢曝光,極大程度的提高了品牌全國知名度;2018年,公司相繼贊助了中超聯賽、央視俄羅斯世界杯轉播、葡萄牙國家足球隊等。

2020年,東鵬特飲冠名了湖南衛視《天天向上》、《54晚會》,植入了《愛情公寓5》、《安家》、《獵狐》、《盜墓筆記-重啟》等熱門影視。

一系列冠名和贊助給東鵬飲料帶來了知名度和銷售量,也帶來了較高的營銷費用。

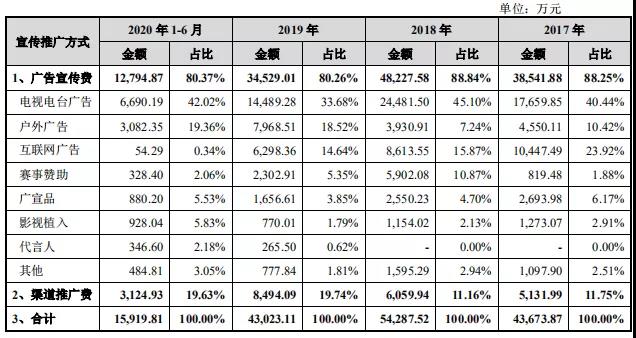

根據招股書,東鵬飲料的銷售費用包括宣傳推廣費、職工薪酬、運輸費等。2017年-2020年上半年,東鵬飲料的銷售費用分別為8.25億元、9.69億元、9.84億元、4.52億元,占當期營業收入的比重分別為29%、32%、23%、18%,逐年下降。

其中,宣傳推廣費分別達到3.85億元、4.82億元、3.45億元、1.28億元,占銷售費用的比例分別為46.67%、49.74%、35.06%、28.32%。

東鵬飲料投在電視電臺廣告的費用最多,戶外廣告次之,花在賽事贊助、代言人等方面的費用相對較少。

圖源:招股書

全國市場有待開發

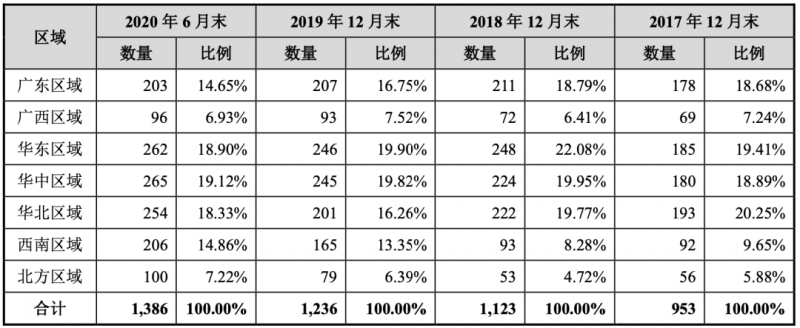

從銷售區域來看,由于東鵬飲料起步于廣東,廣東地區一直為東鵬飲料的主要陣地。數據顯示,2017年-2020年上半年,廣東區域銷售收入占東鵬飲料主營業務收入比例分別為66.66%、61.10%、60.12%和53.91%。

從上述數據中亦可以看出,東鵬飲料在廣東區域的銷售收入占比正在逐年下降,省外市場占比正逐年擴大。

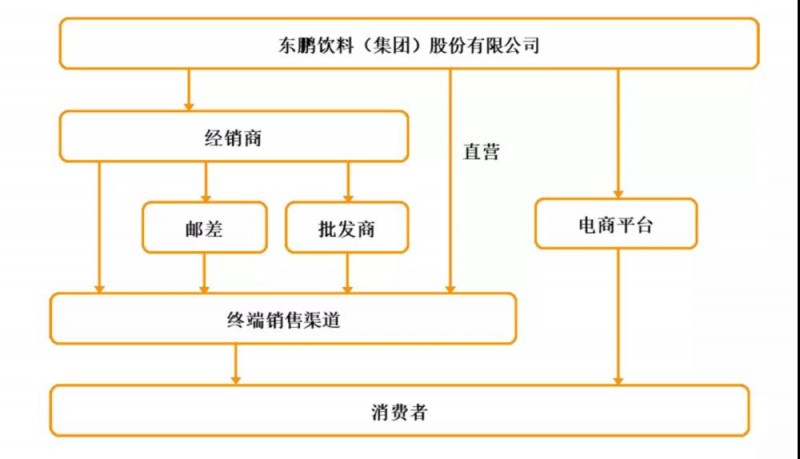

目前,東鵬飲料在積極開拓廣西、華中、華東等市場,形成以經銷模式為主,結合直營及線上銷售的銷售模式。截至2020年6月末,東鵬飲料已擁有1386家經銷商,產品覆蓋約120萬家終端門店。

東鵬飲料銷售模式圖源:東鵬特飲招股書

從經銷商整體狀況來看,東鵬飲料在報告期內仍在不斷加強廣東、華東、華中、華北、西南、北方區域的經銷商布局。但是結合其銷售狀況來看,近六成的銷售收入仍然來源于廣東地區,在廣東區域外的市場仍有待進一步開拓。

圖源:招股書

根據IPO募投項目,公司還計劃建設重慶和華南兩個生產基地,形成廣東、安徽、廣西、重慶等輻射全國的產能布局。生產基地的項目投資總額為12.37億元,華南生產基地和重慶西彭生產基地的投資總額分別為7.29億元、5.09億元。

對于項目建設,東鵬飲料在招股書中表示,生產基地的建設能緩解產能瓶頸,提高公司供貨能力,可以進一步拓展中西部地區,完善產能布局,并加強規模效應,提升市場競爭優勢。

紅牛的龍頭地位短期難以撼動

近年來,我國能量飲料的市場規模不斷提升,2014年-2019年能量飲料市場的銷售總金額由2014年的4652.16億元增長至2019年的5785.60億元,復合增長率為4.46%。其中,能量飲料非現場消費的銷售金額復合增速達到15.02%,是飲料中增速最快的細分品類之一。

數據來源:《Energy Drinks in China》

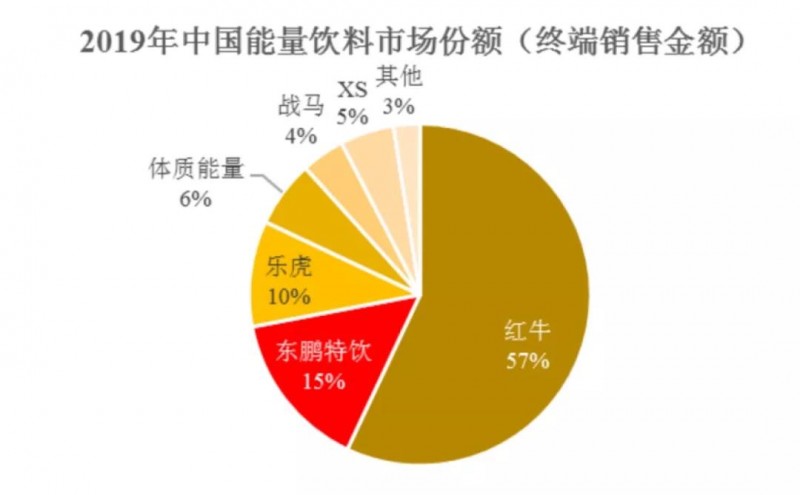

根據歐睿國際統計數據,2019年,在我國市場占有率超過1%的企業共有6家,分別是紅牛、東鵬特飲、樂虎、體質能量、戰馬和安利集團XS。東鵬特飲市場占有率排名第二,僅次于行業龍頭紅牛。

圖源:招股書

但是,紅牛占據了57%的市場份額,而東鵬特飲僅占15%,二者的市場地位仍然相差甚遠。雖然東鵬飲料目前已在品牌建設、消費者口碑、營銷網絡等方面建立起一定的競爭優勢,但未來公司能否繼續維持、及時應對市場競爭和變化仍存在一定變數。

中國食品產業分析師朱丹蓬認為,在短時間或者說十年之內東鵬飲料都不可能超越紅牛。但東鵬會逐漸拉開與樂虎的距離。

與喜茶、元氣森林等品牌一樣,東鵬飲料更了解新生代的需求和喜好。占領新生代市場,就掌握了未來。無論從市場發展空間、市占率,還是業績增長性來看,東鵬飲料還有很大的增長潛力。