2013年,比爾蓋茨吃了一口Beyond Meat的人造雞肉玉米卷,沒(méi)吃出來(lái)和真雞肉卷有何不同,于是便成為了“人造肉”(Artificial Meat)的頭號(hào)粉絲,為其多次站臺(tái)。

此后,李嘉誠(chéng)、萊昂納多等商娛兩界大佬紛紛持幣入坑,“人造肉”這股風(fēng)就這么刮了起來(lái)。

以Beyond Meat為代表的人造肉巨頭也不負(fù)重望。2019年,在Uber、SpaceX、瑞幸等一眾IPO或預(yù)IPO明星股中,Beyond Meat以首日股價(jià)收漲163%的戰(zhàn)績(jī)獨(dú)領(lǐng)風(fēng)騷,打破了NASDAQ的首日最佳IPO記錄。

中國(guó)市場(chǎng)的創(chuàng)業(yè)者聞風(fēng)而動(dòng),但市場(chǎng)并沒(méi)有一下被點(diǎn)燃,大多還是在觀望期。力矩中國(guó)總監(jiān)陳莉莉深有體會(huì),這個(gè)專注在替代蛋白領(lǐng)域咨詢和早期投資15年的團(tuán)隊(duì)初來(lái)中國(guó),和很多VC交流后發(fā)現(xiàn),真正感興趣的投資人太少了。

直到2020年疫情爆發(fā),人造肉從概念到風(fēng)口,似乎在一夜之間。

疫情下,消費(fèi)者對(duì)于食品安全、自身健康的意識(shí)一觸即發(fā),人造肉逆勢(shì)上漲。Beyond Meat股價(jià)一度200%-300%的高增長(zhǎng)最能反映市場(chǎng)的熱情,國(guó)內(nèi)豌豆蛋白龍頭雙塔食品作為Beyond Meat的供應(yīng)商,在A股漲幅也曾超過(guò)150%。

“疫情之于中國(guó)市場(chǎng),也是重要的拐點(diǎn)”。肉類消費(fèi)量是美國(guó)2倍的中國(guó),成為了大家盯上的一塊肥肉。

食品巨頭和餐飲巨頭悉數(shù)入場(chǎng):Beyond Meat要在浙江建廠;肯德基、星巴克、喜茶都開(kāi)始賣人造肉產(chǎn)品;雀巢和聯(lián)合麗華則有了植物基新品牌“嘉植肴”、“皇堡”;百草味這一年則先后推出三款人造肉系列零食;金華火腿也推出人造牛肉……

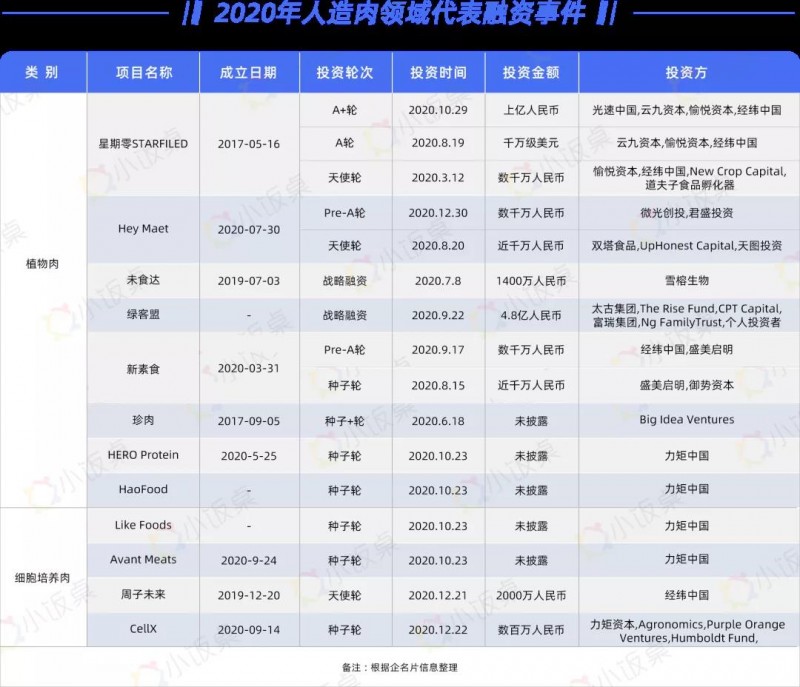

巨頭動(dòng)作頻繁,引發(fā)多米諾骨牌效應(yīng)。原本在觀望的也有了信心,初創(chuàng)公司如雨后春筍,并很多很快拿到了資方的錢。像星期零拿到了3輪總額上億投資,新素食單季度內(nèi)2輪融資數(shù)千萬(wàn),Hey Maet半年內(nèi)2輪也融了數(shù)千萬(wàn)。投資機(jī)構(gòu)開(kāi)始重視這個(gè)賽道,像經(jīng)緯中國(guó)就一下出手了3家。

但與人造肉的投資熱形成鮮明對(duì)比的是消費(fèi)端的陌生感。盡管肯德基、星巴克、喜茶都在賣人造肉產(chǎn)品,但未激起太大水花。

“大家太著急了。”不止一位行業(yè)從業(yè)者如此強(qiáng)調(diào),在沒(méi)有一款好吃的產(chǎn)品出現(xiàn),太早推向市場(chǎng),是會(huì)永久勸退一部分嘗鮮的消費(fèi)者。要知道,Beyond Meat 2009年成立,直到2012年初代產(chǎn)品才走向市場(chǎng)。

中餐比西餐體系要復(fù)雜的多,除了要解決好吃這個(gè)問(wèn)題之外,人造肉又該如何能找到消費(fèi)者買賬的點(diǎn),講好中國(guó)人造肉的故事?之后,在工廠設(shè)備匱乏等天然難題下,如何解決量產(chǎn)和成本控制?為了解行業(yè)發(fā)展風(fēng)向,我們采訪了

Hey Maet創(chuàng)始人&CEO洪小齊

珍肉創(chuàng)始人&CEO呂中茗

細(xì)胞培養(yǎng)肉初創(chuàng)公司CellX創(chuàng)始人&CEO楊梓梁

HERO Protein戰(zhàn)略與運(yùn)營(yíng)副總謝可盈

力矩中國(guó)總監(jiān)陳莉莉

微光創(chuàng)投投資人朱尚然

在討論“人造肉”之前,我們有必要說(shuō)一下直譯過(guò)來(lái)的“人造肉”這個(gè)名詞。在中國(guó),尤其是食品類的消費(fèi)品,套上“人造”的帽子后,很容易讓消費(fèi)者產(chǎn)生不天然等負(fù)面認(rèn)知。

但其實(shí)植物肉、細(xì)胞培養(yǎng)肉等主流的“人造肉”,本質(zhì)上是利用食品科技來(lái)改善人類的膳食健康。

可惜的是,目前無(wú)論是業(yè)內(nèi)還是媒體報(bào)道,都沒(méi)找到一個(gè)更恰當(dāng)?shù)拿謥?lái)定義這個(gè)新興品類。天圖資本投資人馮衛(wèi)東在《升級(jí)定位與經(jīng)濟(jì)解釋》一文中曾提議,或許可以將其稱做“無(wú)血肉”,也歡迎大家提出更好的想法。

本文核心觀點(diǎn)提示:

1.“人造肉”目標(biāo)受眾主體并非“佛素”人群,而是口感挑剔的肉食者;

2.中國(guó)“人造肉”還沒(méi)有找到一個(gè)能說(shuō)服目標(biāo)消費(fèi)者的好故事;

3.替代的關(guān)鍵是要做到好吃又便宜;

4.復(fù)雜的中餐體系下,人造肉的應(yīng)用很難找到像漢堡一樣的標(biāo)準(zhǔn)化大單品;

5.比起直接2C,人造肉通過(guò)餐飲渠道“以假亂真”更好切入市場(chǎng);

6.人造肉也可以類比植物蛋白飲料,跳出模仿傳統(tǒng)肉類的框架;

7.人造肉的價(jià)格劣勢(shì)在于技術(shù)研發(fā)的高成本和供應(yīng)鏈的不成熟;

8.預(yù)計(jì)5-10年后,植物肉均價(jià)或?qū)⒈绕胀ㄈ忸惐阋?0%左右;

9.人造肉初創(chuàng)企業(yè)不僅要玩品牌,產(chǎn)、研、渠道上都要“抱好大腿”;

10.替代蛋白不是只有肉類這個(gè)市場(chǎng),未來(lái)還有更多空白的市場(chǎng)去填補(bǔ)。

?

人造肉的故事

在中國(guó)還沒(méi)想好怎么講

人吃肉,本質(zhì)上是為了補(bǔ)充肉類蛋白。

“但僅為了吃肉,就要?dú)⑺绖?dòng)物嗎?”伊桑·布朗(Ethan Brown)在招股書上講述了創(chuàng)辦Beyond Meat契機(jī),他后來(lái)找到了答案:解決吃肉和不吃肉的糾結(jié)難題,最好的辦法就是吃“人造肉”(Artificial Meat)。

最先成為“人造肉”受眾的主要是動(dòng)物保護(hù)主義者、素食主義者,Hey Maet創(chuàng)始人洪小齊就是其中之一。在美國(guó)生活了6年,她感受到在歐美動(dòng)物保護(hù)、素食主義等人文主義風(fēng)潮之下,伊桑·布朗(Ethan Brown)的故事確實(shí)能讓一大票消費(fèi)者為之動(dòng)容。

“即使產(chǎn)品一開(kāi)始沒(méi)那么好吃,價(jià)格也不低,但消費(fèi)者還是可以自下而上的推動(dòng)人造肉的發(fā)展。”

可在中國(guó),這樣的故事短時(shí)間似乎很難說(shuō)通。中國(guó)的這部分群體還是太小眾了,切這部分人群,天花板一觸即達(dá)。

但盡管如此,人造肉依然被創(chuàng)業(yè)者和投資人們認(rèn)為是確定的大趨勢(shì)。一個(gè)共同的理由是,中國(guó)蛋白供應(yīng)有大缺口。

2018年豬瘟,2019年貿(mào)易戰(zhàn),2020年疫情,作為肉類蛋白主要來(lái)源的豬肉,供需矛盾在被逐步激化,近3年,中國(guó)豬肉缺口每年在1000萬(wàn)噸左右。

“中國(guó)的肉食消費(fèi)總量是美國(guó)兩倍,但人均使用量是美國(guó)的一半。”珍肉創(chuàng)始人&CEO呂中茗預(yù)測(cè)在中國(guó)未來(lái)整個(gè)肉類蛋白的攝入還會(huì)成倍地增長(zhǎng)。但畜牧業(yè)限于土地資源等限制,很難彌補(bǔ)這些缺口。這也是大多創(chuàng)業(yè)者看到的機(jī)會(huì)。

一個(gè)共識(shí)是,人造肉之于豬肉等動(dòng)物肉,不是替代,而是補(bǔ)充。就像當(dāng)下新能源汽車對(duì)于燃油車的補(bǔ)充,是一個(gè)增量市場(chǎng)。

根據(jù)天風(fēng)證券的最新報(bào)告預(yù)測(cè),2030年中國(guó)肉類產(chǎn)品的供給缺口將達(dá)到3800萬(wàn)噸以上,該不足部分可由人造肉來(lái)填補(bǔ)。若肉類缺口部分人造肉滲透率為10%,以目前國(guó)內(nèi)人造肉售價(jià)約為56元/斤左右來(lái)看,估計(jì)2030年市場(chǎng)規(guī)模上千億。

除了彌補(bǔ)缺口之外,人造肉有動(dòng)物肉所不具備的穩(wěn)定性。從國(guó)家糧食安全上來(lái)講,人造肉作為蛋白質(zhì)供應(yīng)鏈,能分散一定的風(fēng)險(xiǎn)。目前國(guó)家已經(jīng)推出了植物肉國(guó)家標(biāo)準(zhǔn),科研上也有一定支持。

“如果說(shuō)美國(guó)是消費(fèi)者自下而上的推動(dòng)人造肉發(fā)展,那中國(guó)大概率會(huì)自上而下的推動(dòng)。”這也是力矩中國(guó)看好中國(guó)市場(chǎng)的原因之一,CellX創(chuàng)始人&CEO楊梓梁也是此類看法。

除了補(bǔ)充肉類缺口外,更長(zhǎng)期來(lái)看,人造肉被視為未來(lái)生活方式的原因無(wú)外乎有三:

●環(huán)保節(jié)能,動(dòng)物的“尾氣排放”與全球所有汽車尾氣的排放量相當(dāng)。而人造肉既不會(huì)有尾氣排放,還節(jié)省了大量土地、糧食和水資源。

●健康安全:比如零膽固醇、低脂肪;能避免例如瘋牛病、豬流感疫病對(duì)人畜安全的影響。

●滿足消費(fèi)者差異化需求:人造肉的營(yíng)養(yǎng)成分是可以調(diào)配的,比如美國(guó)Beyond Meat發(fā)布的“野獸”素食漢堡肉餅在制作過(guò)程中都添加了人體所需添加鈣鐵鋅硒和維生素等微量元素。

但動(dòng)物保護(hù)、環(huán)保、人口豬肉缺口等所謂的動(dòng)因似乎離消費(fèi)者還是太遠(yuǎn)了。要說(shuō)服消費(fèi)者買人造肉,還是得踩好一個(gè)點(diǎn)講好故事。就像元?dú)馍执虺龅?/font>“零卡”氣泡水能瞬間引爆市場(chǎng)。

目前“好吃不胖”的低糖低熱量路線也是大家在嘗試的切入點(diǎn),比如新素食的植物肉零食品牌蛋白小喵推出了植物牛肉干、植物肉醬等低脂零食和佐餐產(chǎn)品,星期零和沙野輕食合作推出了牛排沙拉。

但總體來(lái)看,目前中國(guó)人造肉還處在一個(gè)萌芽期,到底要集中講哪些故事,還沒(méi)有很明朗。未來(lái)不同的企業(yè)肯定會(huì)有自己的差異化切口,健身、減肥、養(yǎng)生、方便速食等等都有可能。

在講故事前,人造肉企業(yè)的當(dāng)務(wù)之急恐怕是:如何做出一款好吃的產(chǎn)品?

現(xiàn)有技術(shù)水平下

人造肉如何做到“以假亂真”

“人造肉”要講好肉蛋奶之外的“新蛋白”故事,做得像真肉幾乎是最好的切入方式。

所以大家究竟如何造好肉?

人造肉當(dāng)下主要有植物肉、細(xì)胞培養(yǎng)肉和生物發(fā)酵肉3類。目前市場(chǎng)上主要以植物肉為主,細(xì)胞培養(yǎng)肉在萌芽期,生物發(fā)酵肉則幾乎空白。

到底是選擇植物肉還是細(xì)胞培養(yǎng)肉,這也是初創(chuàng)公司起步所要思考的問(wèn)題。

植物肉其實(shí)在中國(guó)有一定的基礎(chǔ),其可以看作是傳統(tǒng)素肉的一大升級(jí),是以植物蛋白替代替代動(dòng)物蛋白的邏輯;而細(xì)胞培養(yǎng)肉則是以細(xì)胞技術(shù)、工業(yè)化生產(chǎn)替代畜牧業(yè)養(yǎng)家禽的邏輯。前者是借助加工和調(diào)味下模仿口感,而后者是真有可能產(chǎn)出真的動(dòng)物肉。

陳莉莉認(rèn)為兩者并不沖突,受眾人群未來(lái)會(huì)有差異,植物肉是對(duì)膳食健康有更高追求的人群,后者則是對(duì)真肉的口感有極高要求的消費(fèi)者。

理論上,細(xì)胞培養(yǎng)肉勢(shì)必有更大的市場(chǎng)潛力,因?yàn)樗恍枰獎(jiǎng)裾f(shuō)消費(fèi)者改變飲食和消費(fèi)習(xí)慣,消費(fèi)者吃的還是動(dòng)物肉,只不過(guò)是一個(gè)更安全健康的途徑生產(chǎn)的。這也是CellX、周子未來(lái)等細(xì)胞培養(yǎng)肉企業(yè)的核心動(dòng)力。

但細(xì)胞培養(yǎng)技術(shù)的壁壘也的確很高。Hey Maet的洪小齊也在兩者之間抉擇過(guò),她發(fā)現(xiàn)歐美市場(chǎng)對(duì)于這類新型技術(shù)的科研扶持性很強(qiáng),而中國(guó)則沒(méi)有這種氛圍,她擔(dān)心的是在很長(zhǎng)的研發(fā)周期下,資本能否有耐心支撐其存活。

Hey Maet的系列菜品合集

植物肉的生產(chǎn)工藝在歐美市場(chǎng)相對(duì)成熟,國(guó)內(nèi)也能逐步借鑒,初步實(shí)現(xiàn)量產(chǎn),但細(xì)胞肉則還在研發(fā)期。盡管如此,全球來(lái)看植物肉公司雖為主流,但細(xì)胞培養(yǎng)肉公司也并不少,目前全球有超過(guò)60家,其中中國(guó)有5家,周子未來(lái)、CellX、Like Foods、SiCell、香港的Avant Meats(據(jù)公開(kāi)資料統(tǒng)計(jì),歡迎訂正或補(bǔ)充)。

目前植物肉領(lǐng)域也有一些待突破的技術(shù)。

珍肉創(chuàng)始人&CEO呂中茗提到,植物肉的主要原材料是植物蛋白(豌豆蛋白、大豆蛋白等),把植物蛋白粉做成肉的過(guò)程里技術(shù)門檻較高,如何將植物蛋白改性,通過(guò)分子結(jié)構(gòu)重構(gòu)一塊肉,并且要達(dá)到像肉,色、香、味、形俱佳難度不小。

珍肉推出的植物肉丸

在肉的纖維感、嚼勁、去腥、血紅蛋白等呈現(xiàn)上,企業(yè)有一些共性的技術(shù)手段。當(dāng)下提到最多的拉絲蛋白技術(shù),是和歐美人造肉差距最大的技術(shù)之一。

像Beyond Meat、Impossible Foods頭部企業(yè)都是運(yùn)用濕法拉絲,而國(guó)內(nèi)大多數(shù)企業(yè)還只能用干法拉絲蛋白技術(shù)。HERO Protein戰(zhàn)略與運(yùn)營(yíng)副總謝可盈提到,濕法和干法技術(shù)生產(chǎn)出的肉感區(qū)別,就好比烏冬面和方便面。前者Q彈有嚼勁,后者在彈性方面有較大差距。同時(shí)濕法拉絲蛋白會(huì)更好做成肉塊、肉餅有更好的食用體驗(yàn),而國(guó)內(nèi)目前大多只能做成肉末的形態(tài)。

濕法拉絲蛋白技術(shù)現(xiàn)階段難引進(jìn)的核心原因在于設(shè)備以及對(duì)應(yīng)的應(yīng)用技術(shù),一臺(tái)設(shè)備在700萬(wàn)-1400萬(wàn)左右,價(jià)格不菲。設(shè)備操作也需要技術(shù)上的配合,調(diào)整溫度、壓力、速度等,以及原材料的精確組合。目前HERO Protein采用了濕法拉絲蛋白,結(jié)合中國(guó)本地生產(chǎn)。除了HERO Protein之外,據(jù)了解,最近,Hey Maet也有引進(jìn)濕法拉絲蛋白技術(shù)。

廣義上,“技術(shù)”也并非是擁有有獨(dú)一無(wú)二的專利、設(shè)備或原材料,還在于“配方”,如何使用原材料的精確組合來(lái)讓口感達(dá)到更佳,是各路玩家的命題。比如Hey Maet目前在跟雙塔合作,使用多種復(fù)合酶處理原料去除豆腥味,加強(qiáng)組織蛋白韌性。

而細(xì)胞培養(yǎng)肉技術(shù)則有更多需要突破的地方,去年11月底,南京農(nóng)業(yè)大學(xué)周光宏教授團(tuán)隊(duì)用動(dòng)物干細(xì)胞生產(chǎn)研發(fā)出中國(guó)第一塊肌肉干細(xì)胞培養(yǎng)肉,中國(guó)香港Avant Meats公司也研發(fā)出“培養(yǎng)魚肚肉”。

細(xì)胞培養(yǎng)肉一直被認(rèn)為技術(shù)是最大的難題,但CellX創(chuàng)始人楊梓梁提到,細(xì)胞培養(yǎng)肉所應(yīng)用的組織工程技術(shù)最開(kāi)始的應(yīng)用場(chǎng)景是再生醫(yī)學(xué),例如器官的再生和移植,而細(xì)胞培養(yǎng)肉由于不需要實(shí)現(xiàn)器官的功能性,其實(shí)技術(shù)上是降維的。

本質(zhì)上,細(xì)胞培養(yǎng)肉難的不是技術(shù)本身,而是需要考慮商業(yè)化成本和規(guī)模化生產(chǎn)。如何通過(guò)降低培養(yǎng)基成本來(lái)使成本與傳統(tǒng)動(dòng)物肉持平,以及通過(guò)生物反應(yīng)器進(jìn)行規(guī)模化量產(chǎn)是目前行業(yè)面臨的兩個(gè)挑戰(zhàn)。而這些挑戰(zhàn)也都是可以解決的,目前行業(yè)里已經(jīng)有比較清晰的技術(shù)路線,需要的只是時(shí)間和資本的投入。

周子未來(lái)周光宏教授曾在公開(kāi)演講中表示,細(xì)胞培養(yǎng)肉從一開(kāi)始3000元/g,現(xiàn)在降到300元/g,之后然后隨著規(guī)模化發(fā)展能降低到3元/g甚至3分/g,如果降到3分,這個(gè)產(chǎn)業(yè)完全可以商業(yè)化。而CellX預(yù)計(jì)能在未來(lái)2年里初步實(shí)現(xiàn)小規(guī)模量產(chǎn),將初代產(chǎn)品推出市場(chǎng)。

在不同的技術(shù)實(shí)現(xiàn)路徑中,投資人到底如何選擇公司?

微光創(chuàng)投投資人朱尚然直言,核心的投資邏輯其實(shí)很簡(jiǎn)單,就是先得好吃。“不管PPT上寫了技術(shù)到底有多牛逼、供應(yīng)鏈能力有多強(qiáng),首先在口感上必須取勝才行。”未來(lái)人造肉要打動(dòng)的畢竟不是“佛素”人群,而是口感被養(yǎng)的很挑剔的肉食者。

但好吃畢竟是很主觀的,“技術(shù)”是其中一大決定要素。力矩中國(guó)選擇人造肉項(xiàng)目有一個(gè)很硬性的篩選標(biāo)準(zhǔn)在于,有沒(méi)有運(yùn)用到前沿技術(shù),技術(shù)的獨(dú)特性決定了未來(lái)的競(jìng)爭(zhēng)力。愉悅資本也曾公開(kāi)表示,創(chuàng)新性的技術(shù)是篩選公司的一大指標(biāo)。

而“技術(shù)”的創(chuàng)新可以從原材料選擇、工藝、品類等緯度上嘗試,比如HaoFood采用花生蛋白作為原材料來(lái)補(bǔ)充維生素E,HERO Protein和Hey Maet引進(jìn)了濕法拉絲蛋白技術(shù)提高肉的纖維感,新素食在都是清一色純瘦肉產(chǎn)品中,打出了差異化的五花肉,另一家創(chuàng)業(yè)公司“新奇點(diǎn)”還切入了壁壘很高的海鮮品類。

新素食的植物五花肉系列菜品

目前中國(guó)的人造肉產(chǎn)品還有很長(zhǎng)的路要走,不少在圈子里的人爆料,當(dāng)下中國(guó)市場(chǎng)打著植物肉名頭賣傳統(tǒng)素肉的并不少見(jiàn)。

2009年Beyond Meat成立,2012年才有了初代產(chǎn)品,2014年才有人造牛肉漢堡爆品。中國(guó)要造更好吃的肉,并打造出爆品,勢(shì)必不會(huì)一蹴而就。

?

從餐廳端還是零售端切入?

這是一個(gè)問(wèn)題

Beyond Meat可以用幾年時(shí)間來(lái)專注做一款產(chǎn)品,但是在商業(yè)環(huán)境更快節(jié)奏的中國(guó),企業(yè)在磕產(chǎn)品的同時(shí),市場(chǎng)端的鋪陳也得先邁出腳。

飲食結(jié)構(gòu)簡(jiǎn)單的美國(guó),擁有漢堡這一人氣標(biāo)準(zhǔn)化大單品,造好人造肉餅就可以帶量產(chǎn)。但中國(guó)擁有八大菜系,人造肉到底切何種品類,然后渠道又是什么呢?

從Beyond Meat的發(fā)展路徑來(lái)看,它雖然一開(kāi)始走了很多零售渠道,但餐飲渠道是讓其快速增長(zhǎng)的核心,目前Beyond Meat的餐飲渠道和零售渠道基本是五五開(kāi)。

而中國(guó)人造肉企業(yè)則不約而同的選擇了餐飲渠道,只有少數(shù)切入了零售渠道,且只是小范圍測(cè)試。

洪小齊認(rèn)為其中的道理很簡(jiǎn)單,美國(guó)凍品滲透率很高,Beyond Meat在商超賣半成品是符合消費(fèi)者采買習(xí)慣的,單切凍品市場(chǎng)就已經(jīng)體量很大。

但中國(guó)人造肉企業(yè)不可能照抄美國(guó)。很難想象,如何說(shuō)服平常不做飯的年輕人去超市買一個(gè)人造肉凍品,自己還得回家解凍加工烹飪。一方面這樣能切到的人群是很少的,另一方面假如消費(fèi)者自己不太會(huì)烹飪,做不好可能直接否定植物肉。

因此,在消費(fèi)者認(rèn)知不夠的情況下,尤其是在產(chǎn)品還沒(méi)有達(dá)到很優(yōu)秀的情況之下,通過(guò)餐飲渠道讓消費(fèi)者被動(dòng)吃比其主動(dòng)吃更好切入。

而對(duì)于餐廳來(lái)說(shuō),在豬瘟、疫情等多次打擊下,它們對(duì)供應(yīng)鏈的穩(wěn)定性也更渴求,同時(shí),餐飲企業(yè)毛利很低,一點(diǎn)點(diǎn)差價(jià)也對(duì)其毛利空間有很大的提升,在植物肉在口感上逐漸趨同于真肉的情況下,餐飲企業(yè)更容易被說(shuō)服。

相比于美國(guó)設(shè)計(jì)好產(chǎn)品找渠道,中國(guó)市場(chǎng)則更多的是為渠道設(shè)計(jì)產(chǎn)品。從星期零、Hey Maet、珍肉、HERO Protein的產(chǎn)品來(lái)看,西式漢堡和中式的肉餡類菜品則是首選。

HERO Protein聯(lián)合Fat Cow推出的植物牛肉堡

西式漢堡是經(jīng)過(guò)驗(yàn)證的產(chǎn)品,而中式的肉餡是在龐雜的餐飲體系下,較為普適性的一個(gè)烹飪品類。同時(shí)在造整塊肉餅的技術(shù)還不夠成熟下,后者的確是一個(gè)揚(yáng)長(zhǎng)避短的選擇。

在零售渠道,星期零和珍肉都在先行嘗試,但相比于起量,更大程度上是建立品牌認(rèn)知的一種策略——通過(guò)和年輕人喜愛(ài)的大品牌聯(lián)名,占領(lǐng)高地。比如星期零在奈雪、喜茶線下門店進(jìn)行限時(shí)售賣活動(dòng),Hey Meat“綁定”百草味賣人造肉粽。和聯(lián)名方式不同的是,新素食則一開(kāi)始自建植物肉零食品牌蛋白小喵,針對(duì)對(duì)營(yíng)養(yǎng)成分敏感的人群提供低糖高蛋白零食和主食佐餐類產(chǎn)品,且上線首月在天貓人造肉細(xì)分類目做到了銷量第一。

珍肉聯(lián)合QMEX推出的植物肉堡

目前人造肉企業(yè)基本上是為渠道方定制產(chǎn)品,到底在碎片化且復(fù)雜的中餐體系和渠道下,能不能打造出一款和漢堡一樣的大單品,是當(dāng)下很多企業(yè)面臨都在思考的問(wèn)題。

微光創(chuàng)投投資人朱尚然提供了一個(gè)思路,今年疫情期間,出現(xiàn)了信良記等一批預(yù)制菜企業(yè),以往安井凍品龍頭需要面向不同餐飲企業(yè)提供龐雜的品類選擇,而預(yù)制菜企業(yè)則定義好一款標(biāo)準(zhǔn)化產(chǎn)品,不需要太糾結(jié)各家餐廳到底有什么不同訴求。

未來(lái)人造肉企業(yè)是不是也不用解決餐飲企業(yè)到底是要豬肉還是海鮮,要肉餅還是肉餡,直接找到幾款標(biāo)準(zhǔn)化的預(yù)制菜品,通過(guò)新興的連鎖渠道,快速起量。

以上都是“肉類替代”框架中的探索,專注于食品消費(fèi)品創(chuàng)業(yè)的FoodPlus曾在《關(guān)于人造肉:發(fā)展,想象空間,結(jié)構(gòu)性機(jī)會(huì),以及在中國(guó)的創(chuàng)業(yè)投資思考|FoodPlus Insight》一文中提到,植物蛋白飲料除了在傳統(tǒng)乳品市場(chǎng)中找機(jī)會(huì)外,也可以把自己放在一般的飲料消費(fèi)場(chǎng)景中,作為一種健康的選擇。

而人造肉也可以和類比植物蛋白飲料,跳出模仿傳統(tǒng)肉類的思路。HERO Protein謝可盈也表示,在和餐飲渠道合作中,企業(yè)并不只看產(chǎn)品是否像牛肉或者雞肉,也希望在形狀或者味道上有更多的創(chuàng)新想法,來(lái)豐富其菜單。

太著急鋪設(shè)市場(chǎng)不利于良性教育市場(chǎng),但只死磕技術(shù)研發(fā)也大可不必,特斯拉的初代新能源汽車也是在詬病中成長(zhǎng)起來(lái)的,產(chǎn)品需要與消費(fèi)端相互反饋。畢竟,除了技術(shù)壁壘之外,品牌認(rèn)知也是未來(lái)的一大核心壁壘,小步快跑或許是企業(yè)更好的發(fā)展節(jié)奏。

圖片

“抱緊大腿”解決供應(yīng)鏈和成本難題

顯然,人造肉這種新興品類,也不是一個(gè)單純玩品牌的事情,企業(yè)既需要技術(shù)研發(fā),還得重建供應(yīng)鏈,這是更大的機(jī)會(huì)也是更大的挑戰(zhàn)。

穩(wěn)定的供應(yīng)鏈?zhǔn)侨嗽烊夤景l(fā)展中需要攻克的難題。Beyond Meat最初只有一家蛋白質(zhì)供應(yīng)商,占2018年前九個(gè)月凈收入的79%,風(fēng)險(xiǎn)很大,就曾因供應(yīng)鏈供給不足,遭遇產(chǎn)能瓶頸,導(dǎo)致產(chǎn)品短缺。

而中國(guó)市場(chǎng)當(dāng)下要面對(duì)的不是供應(yīng)鏈穩(wěn)不穩(wěn)定的問(wèn)題,而是有沒(méi)有供應(yīng)鏈的問(wèn)題。

中國(guó)能達(dá)到植物肉量產(chǎn)要求的工廠太少了。聯(lián)合麗華決定來(lái)中國(guó)后,在全中國(guó)找工廠,最后就發(fā)現(xiàn)真正能達(dá)到規(guī)模、通過(guò)驗(yàn)廠的寥寥無(wú)幾,最終選擇了豌豆蛋白龍頭、Beyond Meat的核心供應(yīng)商雙塔食品。

新素食選擇自建重資產(chǎn)的工廠原因也在于,研發(fā)的產(chǎn)品找不到合適的代工廠;同時(shí)也考慮到未來(lái)對(duì)于產(chǎn)品研發(fā)、迭代升級(jí)要有更強(qiáng)的掌控能力和壁壘。

要解決供應(yīng)鏈能量產(chǎn)之外,成本將是決定企業(yè)能不能更快切入的市場(chǎng)要素。

人造肉目前的價(jià)格劣勢(shì)主要是因?yàn)榧夹g(shù)成本高企、供應(yīng)鏈相對(duì)不成熟。在下游需求未起來(lái)前,也難有規(guī)模效應(yīng)。目前珍肉、Hey Maet均表示能和市場(chǎng)的豬肉價(jià)格持平,在牛肉品類上還能略低于傳統(tǒng)牛肉市場(chǎng)價(jià),新素食的“植物五花肉”也和傳統(tǒng)的五花肉相比有一定的價(jià)格優(yōu)勢(shì)。

而僅僅價(jià)格持平是遠(yuǎn)遠(yuǎn)不夠的。珍肉創(chuàng)始人呂中茗預(yù)測(cè),5-10年內(nèi)植物肉均價(jià)將比普通肉類便宜60%左右,此時(shí)“低價(jià)”就會(huì)成為植物肉最大的競(jìng)爭(zhēng)優(yōu)勢(shì)。

但技術(shù)和整合供應(yīng)鏈都是需要燒錢的,初創(chuàng)團(tuán)隊(duì)起步需要很多資源的加持。朱尚然認(rèn)為,初創(chuàng)團(tuán)隊(duì)如果單純白手起家,前端搞流量,后面還要整合供應(yīng)鏈,基本上就是一個(gè)不太現(xiàn)實(shí)的事情。

所以人造肉初創(chuàng)企業(yè)基本上一開(kāi)始就要具備部分供應(yīng)鏈資源,同時(shí)還要“抱緊大腿”。

在技術(shù)研發(fā)上,抱緊海內(nèi)外有實(shí)力的高校科研團(tuán)隊(duì)和海外人造肉頭部企業(yè)Beyond Meat等前科研團(tuán)隊(duì)人才。比如說(shuō)星期零、珍肉和新素食和北京工商大學(xué)不同的教授團(tuán)隊(duì)有開(kāi)展合作,Hey Maet和海外的教研團(tuán)隊(duì)合作,而HERO Protein和Beyond Meat、Impossible Foods的前科研團(tuán)隊(duì)有合作。

在生產(chǎn)上,抱緊上游供應(yīng)鏈龍頭。比如珍肉和Hey Maet和上游豌豆蛋白龍頭雙塔都有深度合作,雙塔還是后者的股東,而HERO Protein產(chǎn)品的生產(chǎn)工廠是冷凍調(diào)理肉制品加工現(xiàn)代化程度為行業(yè)最頭部的一家企業(yè)。

在渠道上也是類似的邏輯,陳莉莉提到,在和餐飲企業(yè)合作的時(shí)候,由于人造肉量不夠大,讓餐飲企業(yè)單獨(dú)為其開(kāi)一個(gè)賬戶似乎難度不低,但是如果捆綁住餐飲企業(yè)的核心供應(yīng)商,作為供應(yīng)商其中一小部分來(lái)進(jìn)入餐企也是不錯(cuò)的方式。

圖片

誰(shuí)會(huì)成為中國(guó)的Beyond Meat?

就在上周三,Beyond Meat宣布與百事可樂(lè)聯(lián)合成立公司,用植物性產(chǎn)品來(lái)制造、生產(chǎn)和銷售零食和飲料后,Beyond Meat股價(jià)周三開(kāi)盤暴漲38.4%,較其IPO發(fā)行價(jià)漲幅約為600%。

前文提到人造肉本質(zhì)上是講肉蛋奶之外的“新蛋白”故事,而“新蛋白”不是只有肉類這個(gè)市場(chǎng)。和美國(guó)豐富的產(chǎn)品線相比,中國(guó)還有更多空白市場(chǎng)待填補(bǔ),打造一個(gè)植物蛋白生態(tài)或許是更大的故事。

今年海外巨頭都把中國(guó)市場(chǎng)作為必須攻克的市場(chǎng),也帶動(dòng)了一批國(guó)內(nèi)的食品巨頭參與進(jìn)來(lái),對(duì)市場(chǎng)教育有極大的利好。

市場(chǎng)空間比較大的情況下,當(dāng)下談競(jìng)爭(zhēng)似乎為時(shí)尚早。長(zhǎng)遠(yuǎn)來(lái)看,海外巨頭或許會(huì)面臨貿(mào)易政策等限制,但海內(nèi)外巨頭都有渠道上的優(yōu)勢(shì);中國(guó)的初創(chuàng)企業(yè)則對(duì)消費(fèi)者的洞察更為敏感,在產(chǎn)品和品牌打磨上會(huì)有更大的潛力。

Beyond Meat從成立到上市,用了10年時(shí)間。萌芽階段,有望成為中國(guó)的Beyond Meat的初創(chuàng)企業(yè)是否誕生,又被誰(shuí)押中?朱尚然認(rèn)為10年內(nèi)很難判斷中國(guó)能否跑出一家上市公司,但5年內(nèi)市場(chǎng)迎來(lái)一個(gè)大規(guī)模爆發(fā)則指日可待。