2020年,我們見證了新品牌完美日記、泡泡瑪特風(fēng)光上市。

2020年,我們也目睹了162歲狗不理黯然退市,昔日鞋王達芙妮徹底告別實體零售。

消費品市場在這一年發(fā)生了深刻變化。有不少新品牌爆發(fā)式崛起,也有一些老品牌因跟不上消費流行周期的變化,不得不退出市場。這一切的背后,是品牌對市場、消費者和資本風(fēng)向的感知和把控。

這一年,消費風(fēng)向發(fā)生了哪些改變?資本在向哪些賽道流動?備受資本和市場青睞的消費品牌,又有哪些過人之處?

1月20日,CBNData消費站發(fā)布《2020消費領(lǐng)域投融資趨勢報告》(點擊此處下載報告),全方位復(fù)盤2020年消費創(chuàng)投市場的風(fēng)與變。

“跨界”玩家入局忙

2020消費領(lǐng)域資本爭奪更趨白熱化

市場環(huán)境方面,2020年最大的變化在于新冠疫情讓幾乎14億人深度體驗了宅家生活。這不僅催化了此前已顯苗頭的消費小趨勢,也帶動了更多新興消費需求出現(xiàn)。

新趨勢的涌動,吸引更多資本涌入這一賽道。包括不少此前專注其他領(lǐng)域的“跨界”玩家。

梅花創(chuàng)投是2020消費領(lǐng)域除紅杉資本外最活躍的投資機構(gòu)。該機構(gòu)此前更多關(guān)注互聯(lián)網(wǎng)領(lǐng)域。梅花創(chuàng)投合伙人張筱燕在2020年初的公開演講中表示,“互聯(lián)網(wǎng)的流量紅利在消失,增長見頂。”梅花創(chuàng)投2020年的投資計劃第一條就是“新的消費品,包括新的消費品類和新的消費品牌。每一個品類和品牌都有重新被做一次的機會,而中國巨大的市場和成熟的供應(yīng)鏈為這些提供了很好的基礎(chǔ)。”

此前專注于文化娛樂產(chǎn)業(yè)的辰海資本、頭頭是道基金等,2020年也把投資目光轉(zhuǎn)向了消費領(lǐng)域。

更有公司面向消費賽道成立專門的創(chuàng)投組織。地產(chǎn)集團碧桂園于2019年成立碧桂園創(chuàng)投,負(fù)責(zé)集團除地產(chǎn)投資外的股權(quán)投資業(yè)務(wù),2020年活躍參與美妝、茶飲、寵物等消費領(lǐng)域熱門賽道的多起投資事件。高瓴資本于2020年2月斥資100億元成立高瓴創(chuàng)投,聚焦包括新興消費品牌在內(nèi)的風(fēng)險投資。

老牌消費品公司也通過成立投資公司、設(shè)立孵化平臺等形式,不斷開拓業(yè)務(wù)。2021開年,恰恰集團宣布注資設(shè)立全資子公司“恰恰新消費投資公司”,投身新消費、大視頻生態(tài)相關(guān)企業(yè)投資。

而隨著消費領(lǐng)域不斷涌現(xiàn)出植物肉、智能家居等具有一定技術(shù)門檻的新興賽道,針對特定賽道成立的專業(yè)化投資機構(gòu)也在出現(xiàn)。例如力矩中國、道夫子創(chuàng)業(yè)基金等。

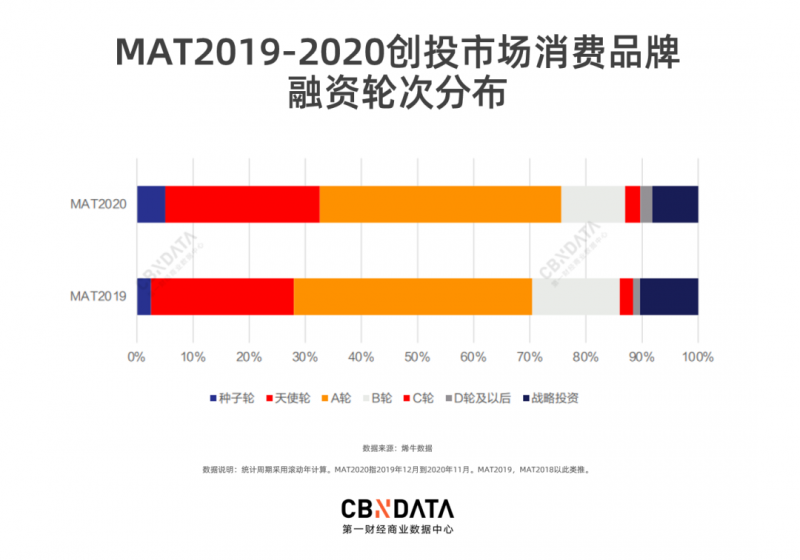

2020年,投資機構(gòu)對潛力消費品牌的爭奪更激烈了。從融資輪次來看,2020年A輪及以前投資事件占比明顯增大。其中種子輪的占比,較2019年翻番。資本對消費領(lǐng)域普遍看好,并加速進行提早布局。

從披露的融資金額來看,2020年億元以上的投資事件,同比增加41%。資本的慷慨,也足見其對消費賽道的信心。

消費創(chuàng)投市場熱門賽道復(fù)盤

健康、變美成2大關(guān)鍵詞

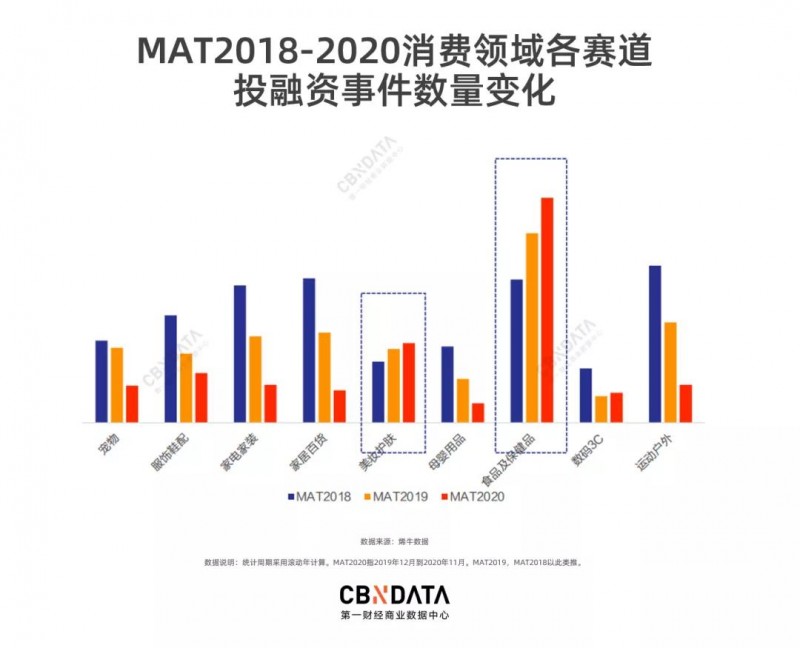

如果要用幾個詞語來概括2020年消費領(lǐng)域的創(chuàng)投表現(xiàn),健康、變美是兩大無法回避的趨勢。這直接體現(xiàn)為食品及保健品、美妝護膚,是2020年消費創(chuàng)投市場最火熱的兩條賽道。

(一)健康風(fēng)潮席卷“入口”每一個環(huán)節(jié),宅家推動食物便捷性成剛需

食品及保健品賽道的融資事件,在整個消費領(lǐng)域的占比高達41%。CBNData消費站通過對投融資事件的分析,找到了占領(lǐng)該賽道半壁江山的4大趨勢品類。概括來講,健康、便捷是這4大趨勢品類的共同特點。

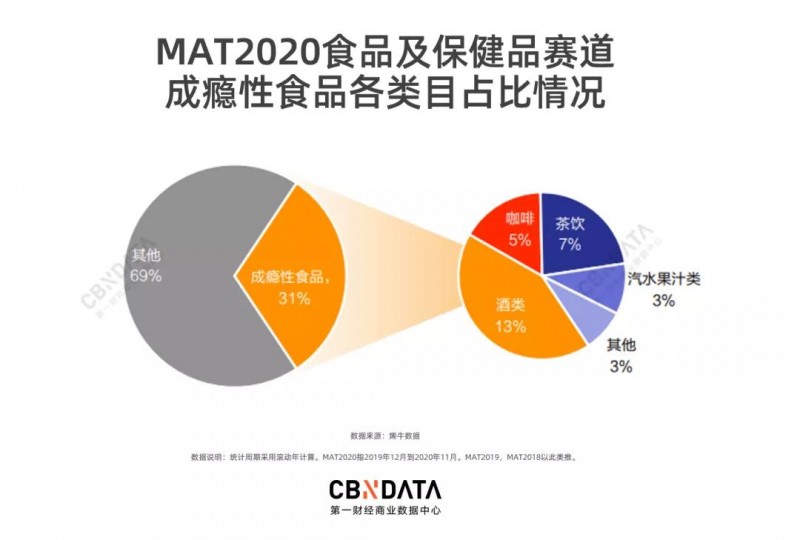

酒精、茶飲、咖啡等成癮性食品相關(guān)的投融資事件,在食品及保健品賽道的占比高達31%。疫情帶來的情緒焦慮和壓力,一定程度上增加了人們消費成癮性食品的可能性——后者能產(chǎn)生所謂的“快樂嗎啡”。

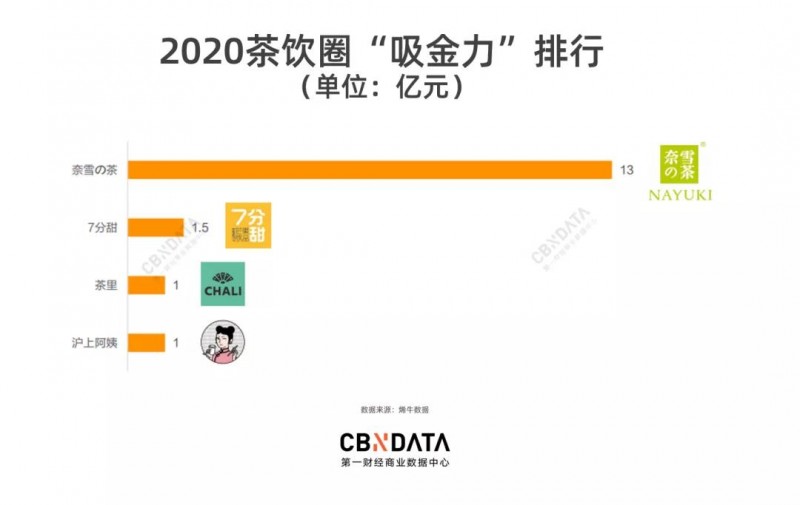

但是,消費者在花錢買快樂的同時,不想再給身體增添額外負(fù)擔(dān)。這帶動了低糖低卡的低度酒,以及注重原葉茶、鮮奶和鮮果原料的新式茶飲,在這一年備受資本關(guān)注。2020年,茶飲市場融資事件同比增44%,并吸引順為資本、碧桂園創(chuàng)投等資本“新面孔”聚首該賽道。奈雪的茶分別在2020年6月、12月完成B、C兩輪融資,總金額高達13億元,是茶飲賽道“吸金力”冠軍選手。

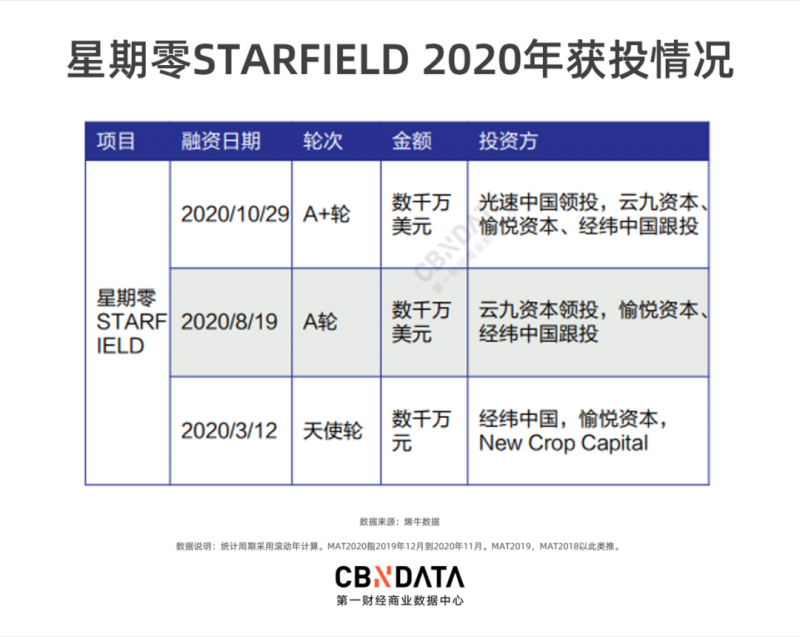

代糖、植物肉等自帶“健康”標(biāo)簽的替代性食品,也在新冠疫情背景下獲得更多人關(guān)注。尤以植物基食品的爆發(fā)式增長為代表。2020年,植物基賽道的融資事件同比增加500%。年內(nèi)拿下3輪融資的星期零STARFIELD,已與喜茶、文和友、德克士等20余個餐飲品牌達成合作,借助B端渠道觸達消費者。未來,由激烈市場競爭引發(fā)的價格戰(zhàn),面向更廣大C端消費者的渠道鋪設(shè),以及迎合中國人飲食偏好的產(chǎn)品創(chuàng)新,將成為植物基賽道的發(fā)展風(fēng)向。

與此同時,疫情背景下宅家時間的大幅延長,讓外出吃喝更多被在家就餐取代。食物的便捷獲取成為剛需。這一方面帶動方便食品朝多元、健康方向升級,另一方面也加速餐飲零售化進一步發(fā)展。

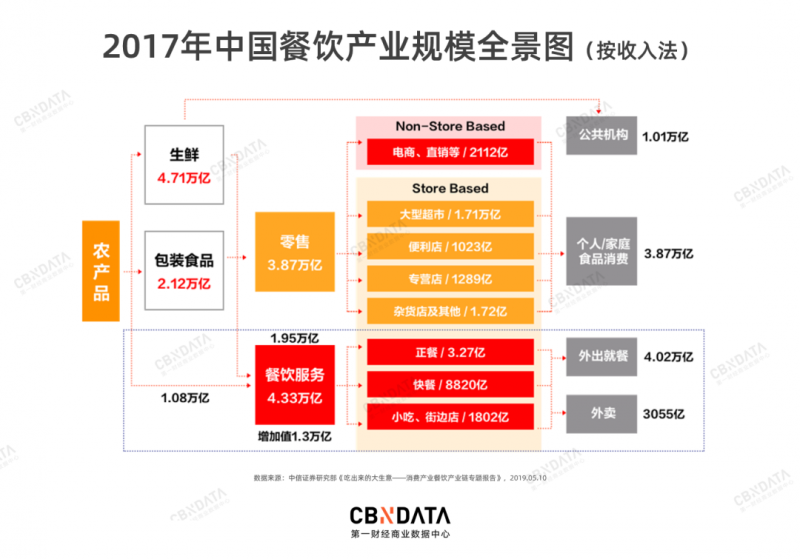

面向個人/家庭的食品零售,市場規(guī)模達3.87萬億元,是一個與外出就餐(4.02萬億元)相當(dāng)?shù)氖袌觥?020年,火鍋食材超市成為這個市場資本最“熱”的賽道之一。以鍋圈食匯為代表的火鍋食材超市,無論在融資能力,還是在線下門店快速鋪設(shè)方面都表現(xiàn)突出。從火鍋這一最熱品類切入,火鍋食材超市意在向3萬億市場規(guī)模的預(yù)制品菜市場延伸。2021年,這個賽道的競爭與洗牌勢必將更加激烈。

(二)2020美妝護膚賽道融資總額同比增長300%,線下美妝資本熱度超越線上

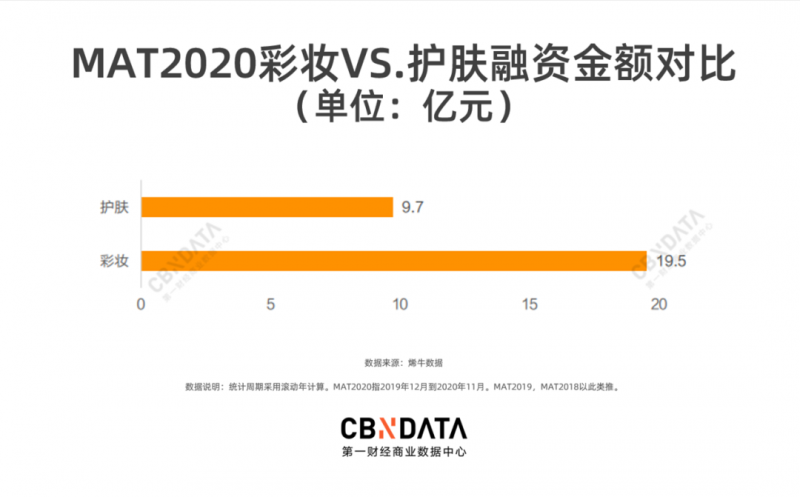

疫情之下全民戴口罩,絲毫沒有削弱人們對美的追求。2020年,美妝護膚賽道融資事件穩(wěn)步增長,融資總額同比激增300%。

一個趨勢在于,消費者使用更天然、安全的成分進行皮膚護理的需求更強烈了,這也一舉推動護膚品牌在整個美妝護膚賽道收獲資本更多注目。“面霜指數(shù)”大有取代“口紅指數(shù)”之勢。

天然護膚品品牌“溪木源”9個月內(nèi)拿下4輪融資,是2020年獲投次數(shù)最多的護膚品牌,也是整個消費賽道獲投次數(shù)最多的品牌。對原料、成分、功效的關(guān)注,是2020年獲投護膚品牌的共同特征。

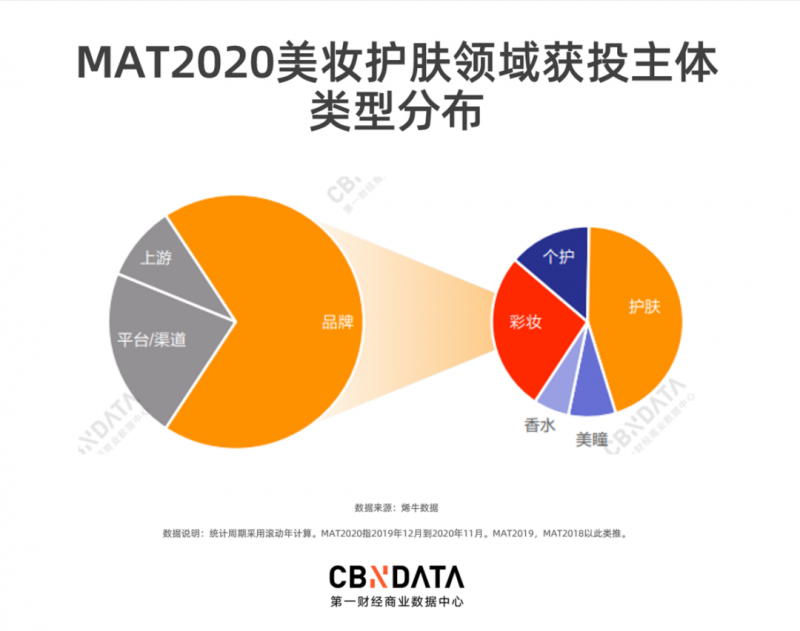

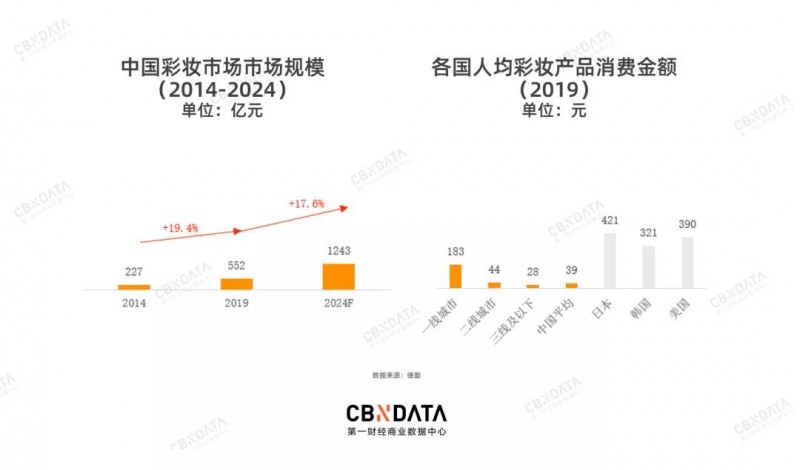

盡管護膚品牌勢頭正猛,修飾效果更立竿見影的彩妝,依舊是創(chuàng)投市場的大熱門——美妝護膚賽道四成的融資額,都被彩妝品牌收入囊中。完美日記在納斯達克的一聲鐘響,更是給新興國貨美妝品牌注入一針強心劑。

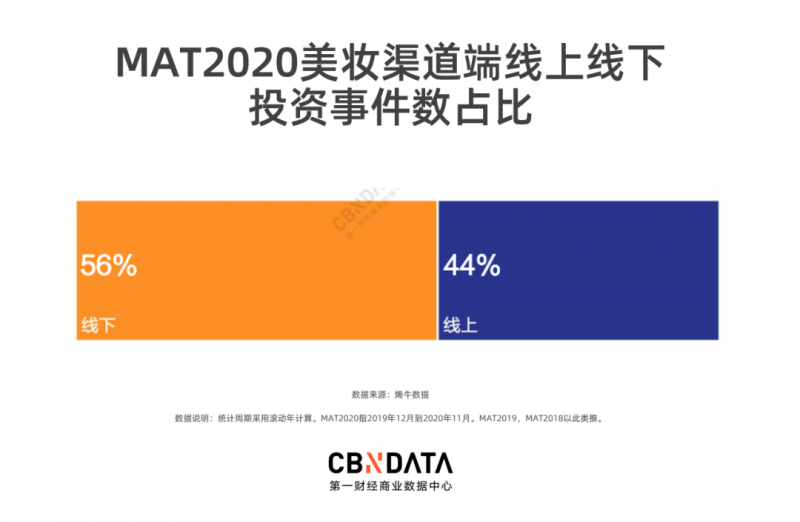

盡管疫情之下消費行為大量向線上轉(zhuǎn)移,但美妝行業(yè)給一蹶不振的線下零售帶來了一個新機會——新型美妝集合店逆勢生長。2020年,美妝線下渠道相關(guān)獲投事件數(shù)力壓線上。

新型美妝集合店有更多國產(chǎn)彩妝品牌入駐,這賦予門店以更強的體驗屬性。而中國彩妝市場無論在人群還是地域?qū)用娑即嬖诤艽笤隽靠臻g,也讓品牌在線上的運營、擴張壓力部分找到了出口。

2020年消費創(chuàng)投新風(fēng)向背后:

“人”的換代、“產(chǎn)”的積累、“媒”的流變

2020年消費領(lǐng)域創(chuàng)投市場的一系列新動向背后,驅(qū)動力究竟來自哪里?

為了挖掘市場、資本背后的深層邏輯,CBNData消費站專程采訪了來自經(jīng)緯中國、華創(chuàng)資本、峰瑞資本等7家創(chuàng)投機構(gòu)的資本操盤手。從他們的觀點中不難發(fā)現(xiàn),消費領(lǐng)域風(fēng)向的改變,歸根結(jié)底在于“人”的換代、“產(chǎn)”的積累和“媒”的流變。

“人”方面,Z世代作為消費主力日益崛起,他們的消費習(xí)慣與偏好,給國產(chǎn)新消費品牌提供“切”出一個個新市場的機會。經(jīng)緯中國合伙人王華東在接受CBNData消費站專訪中指出,一代人有一代人的品牌,Z世代對海外大牌沒有強追逐,更關(guān)心產(chǎn)品本身和品牌所宣揚的價值觀。峰瑞資本創(chuàng)始合伙人李豐也表示,隨著居民可支配收入的上升,人們的錢花在買物理和工業(yè)成本上的占比會降低。換言之,這代消費群體對于高精神屬性的產(chǎn)品更青睞。

“產(chǎn)”方面,全球大部分的消費品產(chǎn)自中國,消費品巨頭的供應(yīng)鏈也都在中國。強大的供應(yīng)鏈體系,為國產(chǎn)新消費品牌快速崛起提供了有力支撐。而大多數(shù)新品牌,到2020年已經(jīng)歷了3-4年的積累,他們的核心業(yè)務(wù)、核心產(chǎn)品都已趨于成熟。疫情之下海外商業(yè)停滯,國產(chǎn)品牌背靠中國這個全球最大的消費市場,迎來發(fā)展的絕佳機會。在此背景下,2020年天貓雙11,360個新品牌拿下細(xì)分品類第一,16個新品牌成交破億,創(chuàng)造了歷年之最。

值得關(guān)注的還有媒體的流變。過去的2至5年內(nèi),互聯(lián)網(wǎng)的流量發(fā)生了從文本到視頻化的質(zhì)的改變。流量變化之下,品牌的賣貨邏輯、營銷渠道,與消費者建立聯(lián)系的方式都將發(fā)生相應(yīng)改變。2020年,疫情宅家進一步推動消費者的購物習(xí)慣被大幅改變。直播帶貨等新消費方式不斷涌現(xiàn),電商滲透率快速提升,線上出現(xiàn)了更多的市場空間和流量,促使更多DTC品牌問世。辰海資本合伙人陳悅天在接受CBNData消費站專訪中表示,從中國人在80到00年代的消費風(fēng)潮隨美國、日本、韓國的潮流風(fēng)向而動可以看出,消費習(xí)慣是被內(nèi)容塑造的。而內(nèi)容則通過媒體、文化進行傳播。消費品的發(fā)展與媒體的變化密切相關(guān)。

隨著經(jīng)濟內(nèi)循環(huán)上升為國家戰(zhàn)略,消費市場在未來幾年勢必將繼續(xù)成為投資熱土。2021年,消費領(lǐng)域資本的風(fēng)又將吹向何方?讀完《2020消費領(lǐng)域投融資趨勢報告》,或許你能感知一些風(fēng)向。

?