2020年11月,過氣網紅正善牛肉哥低調地現身浙江省金華市。

牛肉哥曾靠名梗“把紅酒的價格打下來”紅極一時,雖然后來被平臺封殺,但其營銷與帶貨能力堪稱一流。這次重出江湖是受李子園董事長李國平邀請,前來洽談合作。李子園是一家區域性乳制品企業,主營產品是甜牛奶,在南方市場打下了一片不小的江山。

濃眉大眼的李國平和牛肉哥抬起白酒,一飲而盡后,合作再無后續。牛肉哥只停留在網上的傳說中,而李子園則跑步上市,即將登陸資本市場。但要說雙方有沒有在業務上形成化學反應,這事兒還真不好說。因為李子園在上市前夕,已經學會了牛肉哥最大的能力“講故事”。

1月27日,李子園還處于打新階段,《北京商報》就放出消息,該公司計劃推出“0糖、0卡”概念的產品。在二級市場上,代糖概念曾爆火一時,誕生過妖股保齡寶。對李子園這樣的新股來說,茅臺投資+消費股+盤子小(市值31億元)+低市盈率(17.75倍),更加具備了炒作空間。

李國平在網上路演推薦時,共講了672個字,總結下來能用幾個字概括——各位投資者,你們準備好了嗎?

只是“小伊利”

可以預期的是,李子園能成為“小伊利”。

伊利上市之初,就是靠著“苦咖啡”雪糕所在的事業部撐起了80%的營收,雖然大功臣牛根生參與宮斗失敗,被逐出伊利,但不能掩飾大單品戰略對于伊利發展,有著不可磨滅的作用。而近期上市的李子園于1995年成立,同樣是靠大單品甜牛奶維系生存,該產品所占營收比例高達90%。

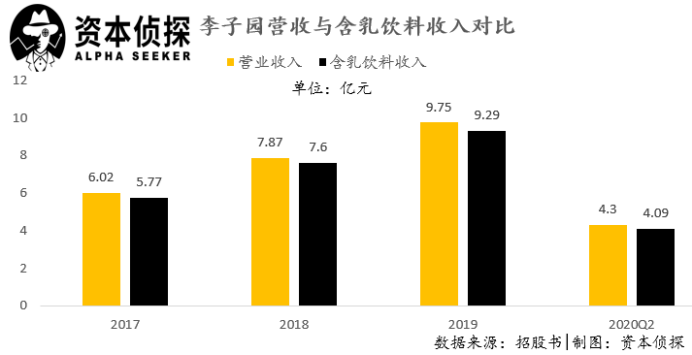

2017年-2020年上半年,李子園營收分別為6.02億元、7.87億元、9.75億元、4.3億元,凈利潤分別為9017.85萬元、1.24億元、1.82億元、8233.96萬元,其中含乳飲料的銷售收入占比分別達96.12%、96.71%、95.53%、95.75%。單一產品依賴程度較高的風險,也被寫進了招股書中。

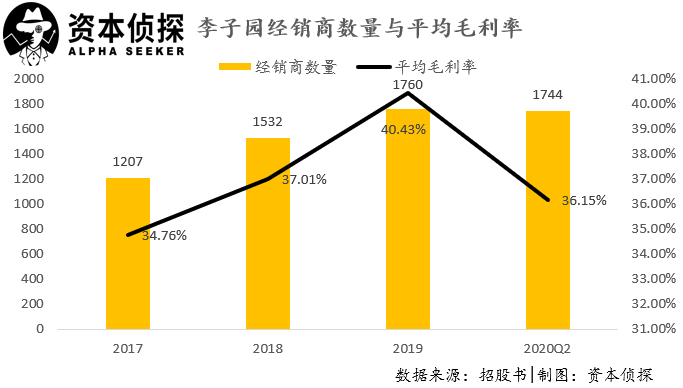

從數據可以看出,李子園的大單品戰略除了風險外,其實是成功的,刨除被新冠疫情影響的2020年上半年,其營收保持了20%以上的高增長。這種高增長主要依靠的是經銷商模式,從2017年-2020年上半年,李子園的經銷商數量與營收一般保持了高增長。

所以,對李子園而言,最大的風險是因價格戰從而導致經銷商數量減少。

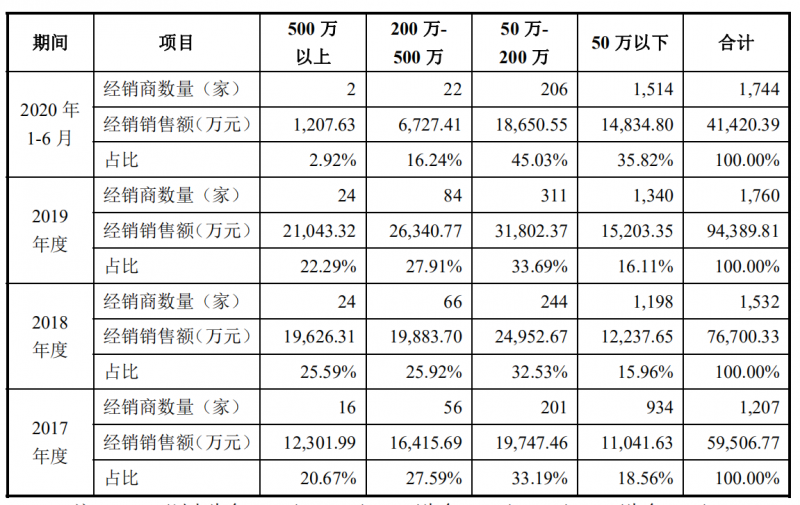

而對于渠道,李子園其實處于弱勢地位。2019年,在毛利處于頂峰時,銷售額200萬以上的大經銷商,李子園共有108家。到了2020年上半年,這個數量急劇減少,僅有24家。招股書中對這一現象并未進行文字說明,而是忽略了2020年的實際情況。

數據來源:招股書

實際上,由于謀求全國性的布局,李子園的經銷模式毛利率遠低于行業均值。2017年-2019年,李子園經銷模式毛利率分別為,34.76%、37.01%、40.43%;行業均值分別為,41.47%、42.48%、49.05%。這也是在2019年后,李子園的大經銷商大幅減少的原因。

這將倒逼李子園發展直銷模式。它的直銷模式主要集中在電商平臺上,先后與淘寶、京東、天貓、拼多多等實現合作。一方面,通過旗艦店、平臺自營網店進行銷售;另一方面,由天貓超市、京東超市等平臺進行代銷。而直銷的毛利遠遠大于經銷。

數據來源:招股書

可以預期的是,當直銷+經銷兩條路走通,具備規模優勢的李子園或將成為“小伊利”。

作為一家發展20余年的企業,即便所處賽道會被資金青睞,基本面還是其價值最好的體現。與競爭對手相比,不管渠道能力還是賺錢效應,李子園都有十分明顯的劣勢。但好就好在,這個時代出現了疫情這只黑天鵝,把商業世界的水完全攪渾。

“出圈”運動

李子園手上有兩張王牌。

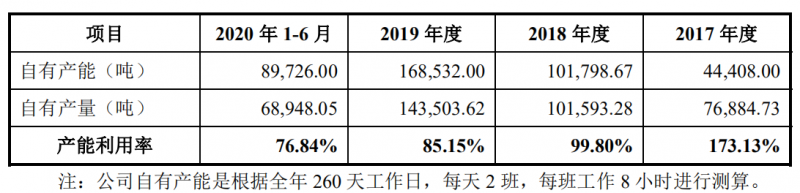

在各大電商平臺上,李子園在拼多多的銷量遠大于其他平臺。并且上市所募來的資金,都是用來建廠擴充產能17.40萬噸/年,這兩家工廠分別位于河南鶴壁、云南曲靖,均遠離一二線城市。擴產前,李子園的產能僅14.35萬噸/年。

這種賭博式的擴張只有兩種,第一是公司對于產品極具信心,營收翻倍肉眼可見;第二則是自殺。2017年-2019年,李子園自有產能利用率分別為173.13%、99.80%、85.15%;委托加工比例均超過30%。所以,前者的可能性較大。

數據來源:招股書

2020年上半年產能利用率出現大幅下降,是因為李子園的生產模式是“以銷定產”,所以在新冠疫情的影響下,1-6月產能利用率相對較低。其銷售區域主要為華東、華中、西南地區,占營收95%。發展戰略可以看作“兩南戰役”——占據河南,攻克西南。

數據來源:招股書

要消化產能,勢必要在塑造品牌上下功夫。

作為一家銷售大于研發的公司,李子園的銷售費用一直是研發的十倍。所以,市場上對于其能否研發出“0糖、0卡”概念的產品保持疑問。但作為深耕消費賽道26年的老油條,有一個道理是能明白的:營銷大于一切。而在新消費主導的時代,李子園如何出圈?

文章開頭講過,李國平邀請正善牛肉哥來合作,之后再無消息,還是能窺探到李國平的想法。李子園二十年來一直用一句廣告,“新新鮮鮮李子園”,各種通稿里對這種堅持極具溢美之詞。其代言人用過范冰冰、周迅、林心如。但都未讓這家老牌公司出圈。

不管是知乎、微博,各大社交平臺上,90后對于李子園的記憶都是味道好。由此可見,李子園營銷策略總體上是失敗的,比較成功的點在于甜牛奶的口味上。在抖音上,以李子園為話題的播放量超過3000萬。微博也有它的超話,有著近200萬的閱讀量。

所以,有著很好口碑的李子園只差一把火,就能出圈。

牛肉哥所代表的直播帶貨,正是各大新消費品牌選擇出圈的路勁。而李國平的選擇是向快手砸出重金,入局直播帶貨。去年4月,因疫情原因,快手上曾掀起一股甜牛奶風,眾多KOL、段子手紛紛錄制李子園的開箱測評視頻。由于快手流量與低價策略,效果雖不錯,但還是沒有出圈。

最大的原因還是在于,沒有完全讀懂年輕人。很多人批評過李子園廉價的包裝、設計,以及兩極分化的口感。但實際上是“甜牛奶”尷尬的定位,口感既沒有飲料豐富,在健康程度上又不及“真正”的牛奶。其余例如“臭臭奶”等產品,更是從名字上就被年輕人淘汰掉。

疫情把這家老牌企業逼得從線下向線上全面轉型。這也意味著,李子園離喝著它長大的那波年輕人更近了。所以,點燃李子園的火或許還要落在它的股東茅臺身上。茅臺可謂是飲料界最出圈的KOL,整個中國,只有喝不起茅臺的年輕人,沒有不知道它的人。

而茅臺旗下的基金茅臺建信,則是李子園的第五大股東。

所以,這不管是在市場營銷上,還是在股價炒作上,都提供了一個可想象的空間。但實際情況卻是,茅臺建信僅持股5.68%,不會影響到李子園經營,茅臺本質上也與李子園沒有半毛錢關系。但作為一個基本面都不講的時代,有心人真正炒起來哪會管真實情況?

畢竟,李子園和李子柒可就只差了一個字,聰明人和笨蛋都是分不清的。