現制茶飲在2010年開始發跡,2015年起新式現制茶飲逐漸興起,目前已經邁入消費升級2.0時代。

現制茶飲從起初的網紅產品逐漸下沉為人們的日常生活消費品,新冠疫情的影響下,現制茶飲線下銷售受到較大的沖擊,線上渠道逐漸成為主要的銷售渠道,現制茶飲行業也邁入數字化發展階段。

01

現制茶飲產業鏈全景圖

隨著我國消費者消費能力的提升,人們對飲品口感要求不斷提高,現制茶飲相較于傳統茶飲口感更好、選擇更加豐富因為備受消費者青睞。

與此同時,人們對食品健康要求的提升使得主打更有品質的茶基和更為健康的配料的新式茶飲在短期內實現彎道超車,我國現制茶飲市場快速爆發。

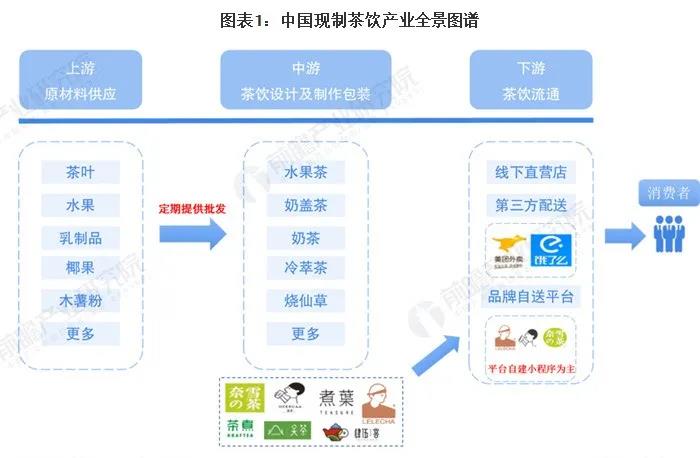

現制茶飲上游環節為原材料供應環節,主要包括制作茶飲所必須的農副產品,農副產品包括水果、茶葉、乳制品、動物奶油、椰果、木薯粉等;

現制茶飲產業鏈的中游環節為茶飲設計、制作和包裝環節;產業鏈的下游為現制茶飲的流通環節,分為線下門店和線上外送兩種渠道。

先前,由于現制茶飲注重品質以及服務質量的特性使得各茶飲品牌將主要精力放在線下門店的經營以及開拓,2020年受新冠疫情的影響。

線上渠道成為新的銷售爆發點,依托于我國成熟的外賣市場以及微商城、小程序等新興銷售渠道已經成為現制茶飲的重要銷售渠道。

02

現制茶飲發展歷程

1、現制茶飲步入連鎖茶飲消費升級2.0時代

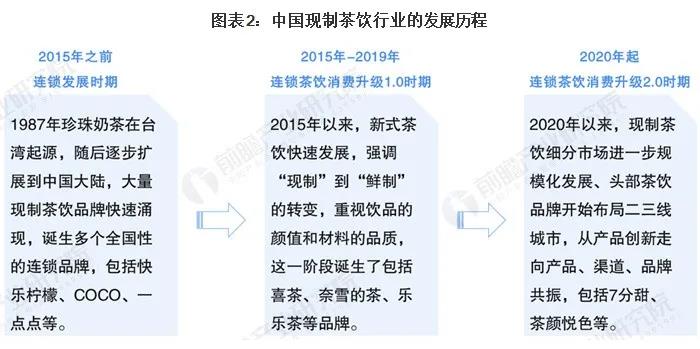

2015年之前現制茶飲快速發展,誕生多個全國性的連鎖品牌,包括快樂檸檬、COCO、一點點等,整體上看,2015年之前屬于現制茶飲的連鎖發展時期;

2015年-2019年,現制茶飲中新式茶飲快速發展,強調“現制”到“鮮制”的轉變,典型特征為在飲品中加入新鮮水果、奶制品、燒仙草等食材。

重視飲品的顏值,好看好喝,這一階段誕生了包括喜茶、奈雪的茶、樂樂茶等品牌,屬于連鎖茶飲消費升級1.0時期。

2020年起,茶飲細分市場進一步規模化發展、頭部茶飲品牌開始布局二三線城市,從產品創新走向產品、渠道、品牌共振,包括7分甜、茶顏悅色、SEVENBUS等,現制茶飲行業自此進入連鎖茶飲消費升級2.0時期。

2、新式現制茶飲迎合消費升級帶動現制茶飲消費發展

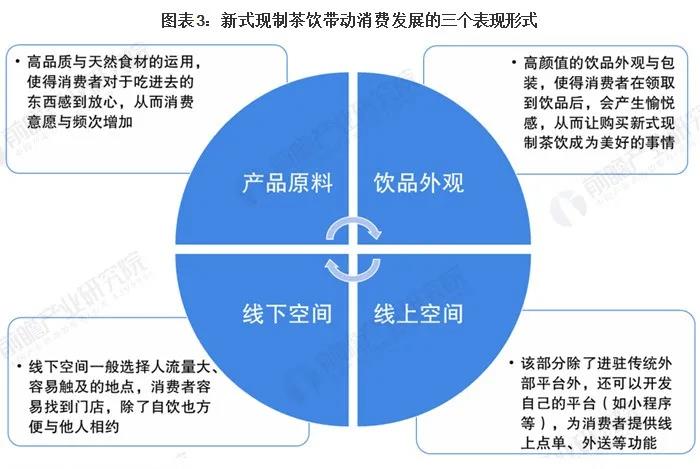

新式現制茶飲相較于傳統茶飲所做出的升級與創新使得新式現制茶飲的功能多樣化,從而帶動了我國新式茶飲消費的發展。

其主要表現在產品原料、飲品外觀以及場景三個方面,而場景又可分為線上和線下兩個場景,當前線下門店消費場景為主要的銷售渠道。

03

后疫情時代的現制茶飲市場供需

1、疫情影響下,現制茶飲門店擴張放緩

現制茶飲分類包括了:茶飲(純茶、傳統奶茶、新式茶飲)、咖啡及其他鮮榨果汁、鮮奶酸奶店等。

根據美團點評數據顯示,截至2018年第三季度末,我國現制茶飲門店數量達到41萬家,一年內增長了74%。

現制茶飲門店快速擴張主要來自消費者對常規飲料的替代和消費群體對“健康茶飲”的需求。截至2019年底,我國現制茶飲門店數量為50萬家左右。

2020年初,受疫情影響,人流量銳減,茶飲店關店關店數量上升,新店擴張也受到影響。

通過高德地圖查詢,截至2020年6月底,中國現制茶飲門店數量大致在48萬家左右,較年初減少2萬家。

根據調查數據顯示,2019年一線城市奶茶店日均銷量在100杯左右,二線城市日銷量在60杯左右,其他三四五線城市日銷量在40杯左右。

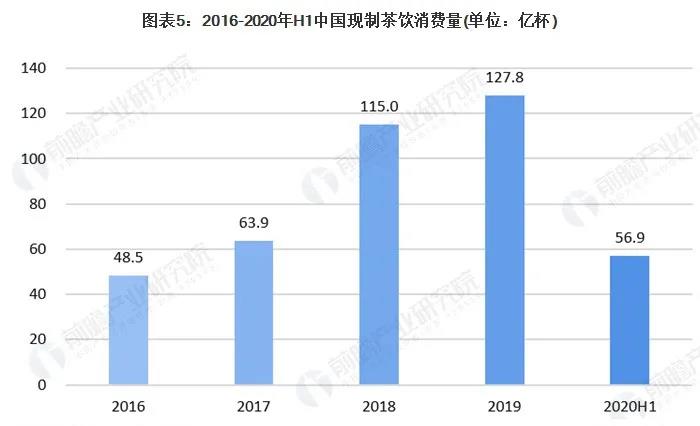

假設每個現制茶飲門店日均銷量為70杯,則2019年,中國現制茶飲消費量達到127.8億杯。

2020年上半年,受疫情影響,人流量減少,現制茶飲門店日銷量預測有所下滑,初步估算日銷量下降至65杯,2020上半年,中國現制茶飲消費量在56.9億杯左右。

2、疫情催化新式現制茶飲邁入數字化發展

2020年突如其來的新冠肺炎疫情讓餐飲消費行業備受打擊,“復蘇”成了新式茶飲企業共同的課題。

以奈雪的茶、喜茶為代表的頭部品牌迅速調整策略,依靠精耕會員體系、入駐電商平臺、發力新零售、小程序以及數字化運營等措施盤活流量,新式現制茶飲進入數字化發展階段。

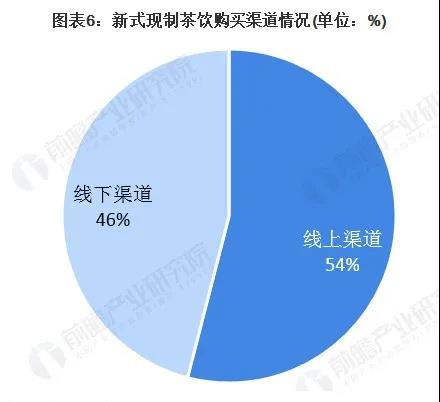

根據奈雪的茶聯合CBNData發布的《2020新式茶飲白皮書》顯示,54%的消費者選擇通過線上渠道購買新式茶飲。

與2019年相比,新式茶飲線上訂單占比提升近20%。除了可以縮短排隊等候時長,無接觸也是消費者選擇線上點單的主要原因。

用戶的“向線上遷移”也使得新式茶飲品牌更加注重會員的精細化運營,通過預點單、積分商城、專屬評價渠道等方式加深與消費者間的連接。

精耕會員體系成為提高用戶黏性和復購率的重要舉措。“白皮書”數據顯示,截至2020年11月,奈雪的茶、喜茶的會員數均突破3000萬。

3、量價齊升,我國現制茶飲市場規模突破千億

近年來,我國消費升級帶來現制茶飲行業量價齊升,2016-2019年,中國現制茶飲市場規模持續快速增長。

2019年,中國現制茶飲市場規模(包括傳統奶茶、傳統茶飲、新式茶飲,咖啡現飲,其他鮮榨果汁、鮮奶酸奶等)達到1405億元。

2020年上半年,現制茶飲市場規模為626億元左右。

04

現制茶飲競爭格局

1、頭部平臺進行差異化競爭以求脫穎而出

目前中國現制茶飲行業沒有壟斷性行業龍頭出現,市場競爭主要以區域性市場競爭為主。

值得注意的是,2014年以來成立的現制茶飲品牌,例如喜茶、奈雪の茶等,將自身定位為“新式茶飲”,與傳統的奶茶店區別開來。

相比傳統奶茶,新式現制茶飲的現泡茶更加具有茶的底蘊,但是與傳統茶飲相比,牛奶和其他配料又改良了茶的口感,淡化了茶的屬性。

在選購飲品時,僅以品類為基礎,并不涉及茶的品牌,茶葉本身質地對口感的影響也微乎其微。

通過淡化茶的屬性,新式現制茶飲拋開了歷史文化中“品茶”的包袱,定位更加年輕,成為了更加貼合當下潮流的休閑消費飲品。

除了通過產品方面的差異化經營,在營銷方面,頭部品牌也推陳出新,不斷通過品牌跨界合作以創造熱度和吸引消費者,打造新網紅產品。

與其跨界合作的品牌方包括服飾類、美妝類、生活類、食品類、餐飲類、媒體類、娛樂類、藝術類等。

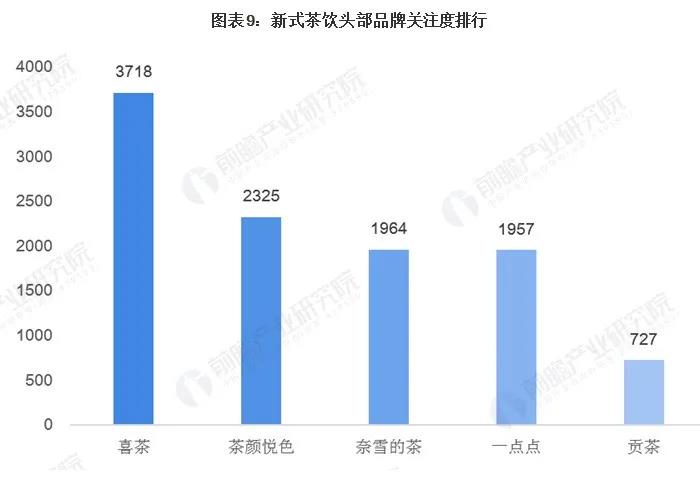

喜茶、奈雪的茶等新式茶飲品牌通過差異化競爭,已經從眾多現制茶飲品牌中脫穎而出,通過百度指數查詢,近半年來,新式茶飲中喜茶、茶顏悅色、奈雪的茶、一點點等品牌關注度較高。

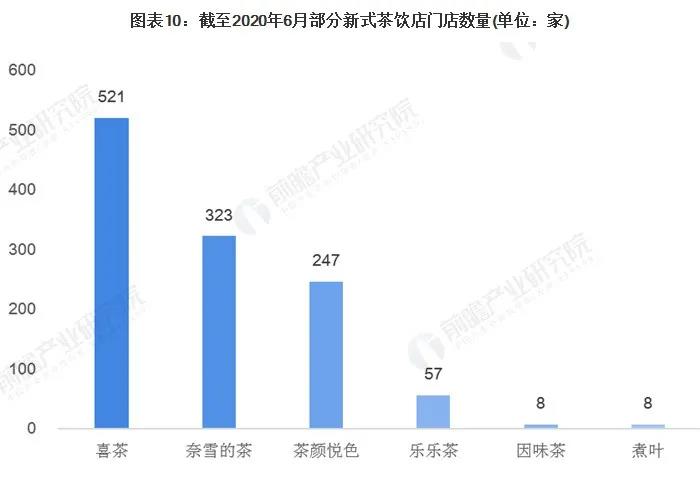

根據前瞻統計,截至2020年6月,喜茶在全國擁有521家門店,奈雪的茶擁有323家門店。

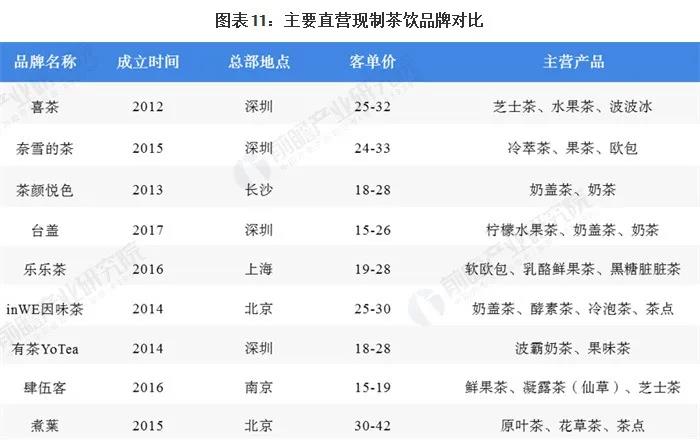

2、直營品牌注重品質打磨加盟品牌著重市場拓展

目前,現制茶飲品牌的經營分為加盟和直營兩種,其中直營模式現制茶飲品牌成立較晩,集中在2012年之后,喜茶、奈雪的茶、茶顏悅色的門店數量排名前三;主營產品較新穎,客單價偏高,注重產品的品質的把控。

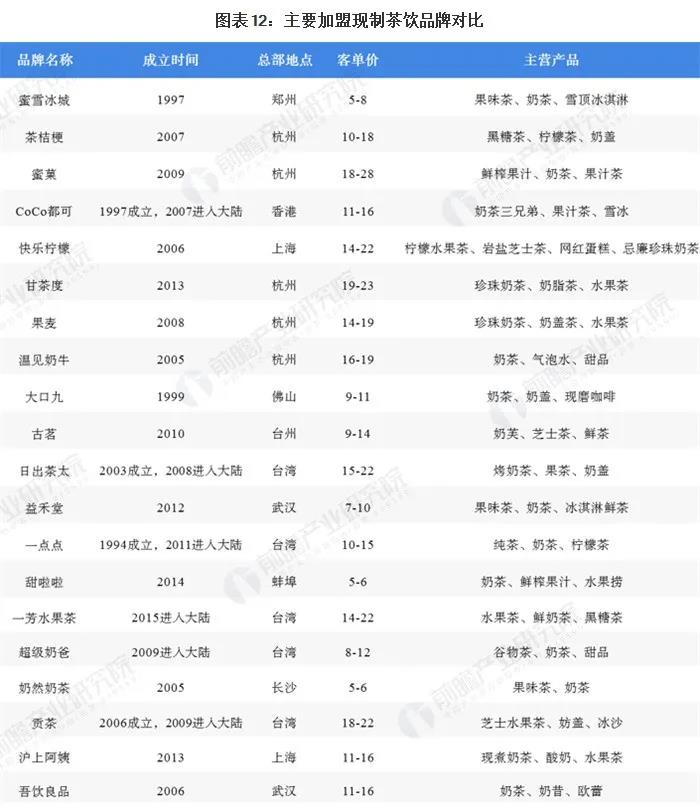

加盟模式現制茶飲品牌成立較早,部分頭部品牌擁有超過1000家的門店,總部主要集中在上海、杭州、臺灣等地,產品客單價較低,快速拓展市場擴大品牌傳播范圍是這些品牌搶占消費者心智的關鍵。

3、新式茶飲賽道資本熱度持續走高奈雪喜茶備受青睞

根據奈雪的茶聯合CBNData發布的《2020新式茶飲白皮書》顯示,2020年,超40億元人民幣進入新式茶飲市場。

除了聚焦奈雪的茶和喜茶兩大頭部品牌外,資本也看到更多腰部品牌,如古茗、七分甜等。

05

現制茶飲發展趨勢

1、資本型品牌“站在巨人肩膀上”實現彎道超車

現制茶飲中資本型品牌以新式茶飲品牌為主,2018年起爆發的新式茶飲領域競爭愈發激烈的主要原因有兩點:

一是該領域的幾個特性招致新進入者不斷,這些特性包括進入門檻低、低技術壁壘、高產品同質性以及高運營復制性;

二是資本助力,為領域中的原有品牌以及創業者提供了支持。

新式現制茶飲在資本市場的追捧下,使得這些品牌沒有了后顧之憂,專注于業務本身的開展,從而產生了如喜茶、樂樂茶等新進入者實現“彎道超車”的現象。

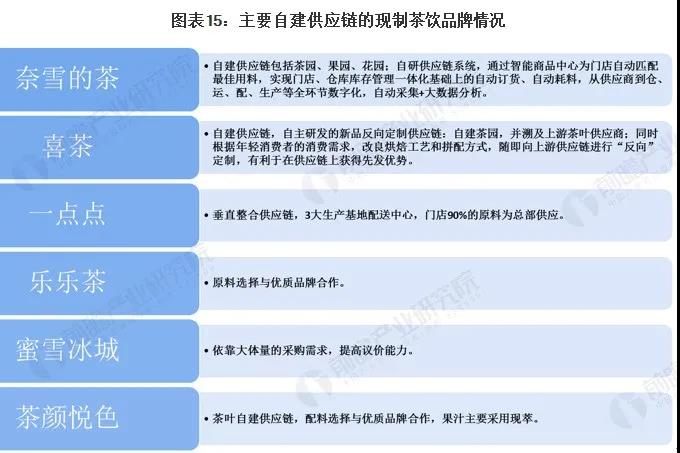

2、自建供應鏈成為品牌的護城河

隨著現制茶飲行業競爭的愈發激烈,品牌的競爭已經從產品競爭逐漸延伸,供應鏈優勢以及成為現制茶飲品牌打造產品和品牌獨特定位的護城河。

目前,市面上熱度較高的品牌均開始加大供應鏈管理投入,其中奈雪的茶和喜茶的供應鏈管理能力最強,這也是這兩個品牌能從眾多品牌中脫穎而出的關鍵。

3、現制茶飲市場迎來“補償性消費”

受新冠疫情的影響,現制茶飲的消費量有所下滑,隨著疫情的結束,現制茶飲市場迎來“補償性消費”。

根據微信發布的大數據顯示,3月以來消費者開始“補償性消費”,茶飲的小程序下單筆數環比增幅高達744%,遠高于小吃、甜品、快餐等,在餐飲行業中恢復最快。

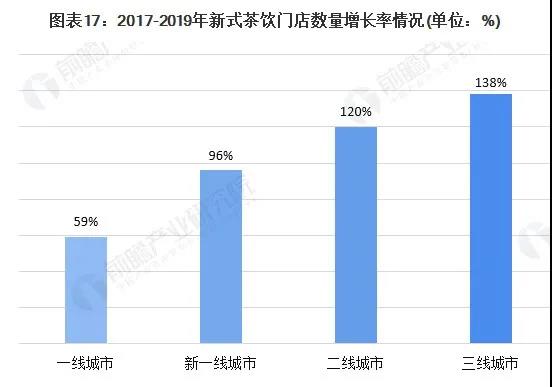

4、下沉市場未來增長空間巨大

隨著消費升級的逐步下沉,我國現制茶飲業未來在二、三線城市將擁有巨大的市場發展空間,根據美團數據顯示。

三線及以下城市現制茶飲店比兩年前增加了138%,而一線城市的增長率僅為59%,一線城市現制茶飲門店數量趨于飽和,二三線城市的發展空間較大。