眾口難調,但在“好吃還是健康”這件事上,中國胃意見統一。八大菜系領銜,花樣繁多的地方小吃,都是為吃貨準備的盛宴。不過龐雜的產品池,也加大了餐企規模擴張的難度,在好吃、健康之外,中餐還需要解決標準化的問題。

當我們討論中餐標準化時,事實上是在期待下一個海底撈、肯德基的出現。小南國總裁孫勇此前在一場餐飲行業活動時,高度評價“肯德基的敵人只有自己,再也沒有哪個品牌敢在300平米的餐廳上做一萬家直營店的嘗試。”

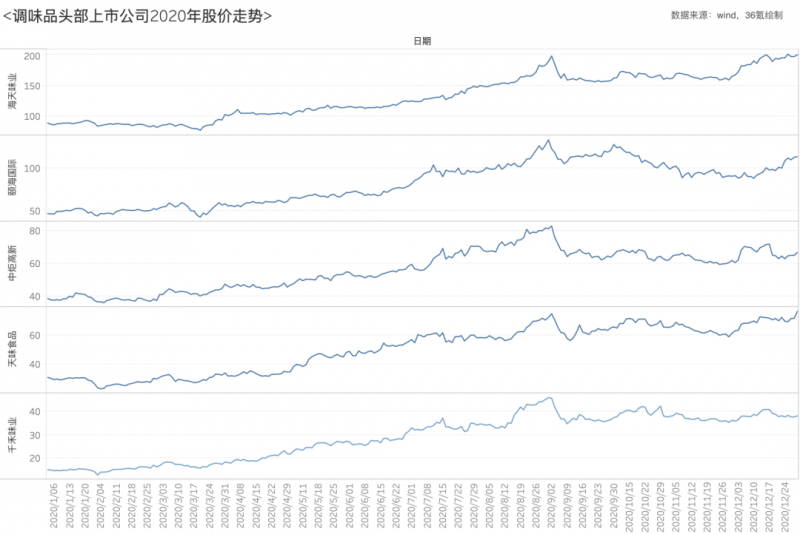

即便如此,如果跟調味品市場中的大戶相比,餐飲業巨頭們仍是遜色。截至12月25日,調味品龍頭海天味業市值已經超過6513億元人民幣,比同期海底撈(3180億港元)、肯德基中國母公司百勝中國(1863億港元)市值總和還高,有“調味品茅臺”之稱。

2020年,調味品市場行情火熱。截至12月25日收盤,包括海天味業、頤海國際、中炬高新、天味食品、千禾味業在內的A、港股頭部調味品上市公司中,其中四家市值較年初均已實現翻倍,大幅跑贏wind食品加工(一致評級)指數、申萬食品飲料指數,后兩者同期漲幅分別為74%、73%。

圖片頭部調味品上市公司2020股價走勢圖

一級創投市場同樣表現活躍:「飯掃光」獲得億元B輪融資,「啟旭哆貓貓」獲數百萬美元天使輪融資,「加點滋味」獲得天使輪融資,「味遠紅芳」獲得第二輪追加投資。

此外,一些老牌調味品企業今年也積極沖擊資本市場:主營藤椒油調味品的幺麻子食品擬登陸創業板,并已簽署上市輔導協議;山西老陳醋企業紫林醋業遞交IPO招股書,擬登陸上交所;主營四川泡菜的吉香居也于10月完成創業板IPO輔導備案;香菇醬調味品仲景食品11月登陸創業板以來,股價已實現翻倍。

調味品過去更多居于餐飲業幕后,像老干媽這類自帶話題的“國民辣醬”少之又少。過去一年,由于消費者吃飯場景從餐廳轉向家庭餐桌,預制菜、方便食品被徹底帶火,調味品市場隨之發生渠道和產品變遷,直接的結果是,這個古老的行業也開始被投資者重新審視。

調味品2020:餐飲、零售渠道角色互換

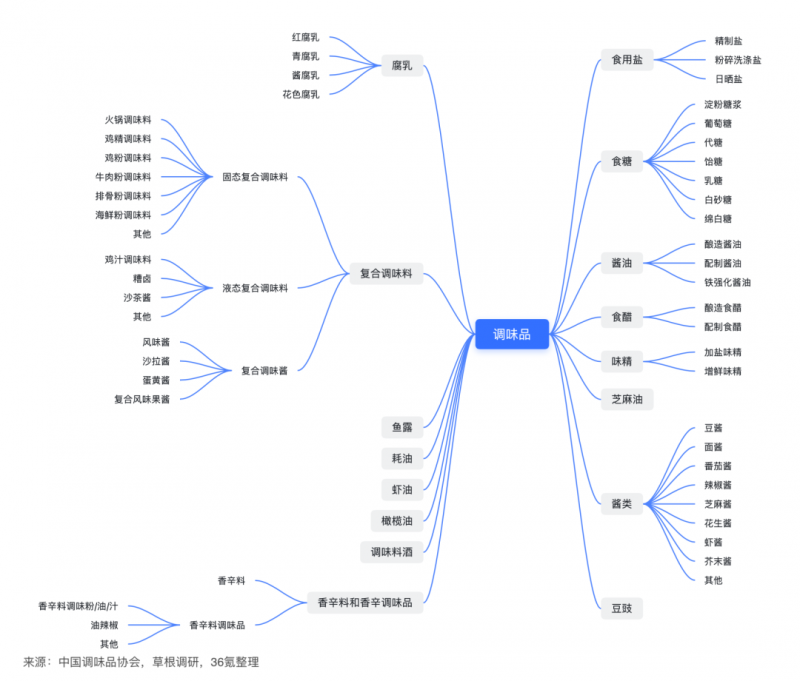

中國調味品制作工藝歷史悠久,產品豐富種類,包括鹽、醬油、醋、蠔油、香辛料、味精、雞精、醬料、料酒、火鍋調味料等大類。根據所用原料及工藝不同,還衍生出不同風味的細分調味品。

調味品屬于基礎消費品,剛性需求較強,且中餐重烹調,喜色香味俱全,推動調味品消費量快速增長。根據野村東方國際證券統計,中國人均調味品消費量已從2006年的5.7千克/年增長至2020年的10.7千克/年,十年實現翻倍。對比日本、韓國、美國等國家情況來看,消費量還有一定上升空間,分別僅為后者人均消費量的45%、55%、52%。

不過,調味品過去跟ToB渠道聯系更緊密,多數并未直接面向C端消費者。分渠道來看,調味品主要應用于家庭餐桌、餐飲渠道、食品加工三大類。其中,餐飲渠道是調味品的最大客戶源。據不完全統計,餐飲企業調味品使用量約為家庭烹飪的1.5倍。

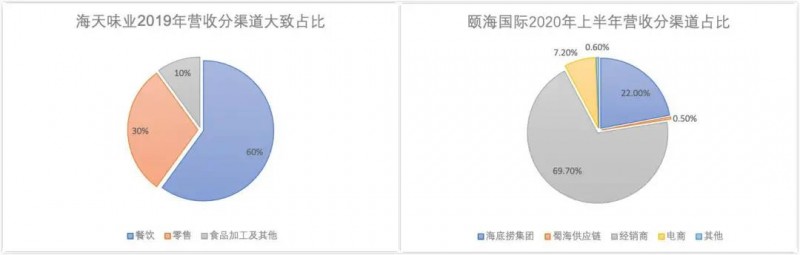

我們以調味品龍頭公司海天、頤海國際為例,在接受券商調研時,海天透露流通及餐飲渠道對收入貢獻達到約5-6成,家庭消費收入約占2-3成。海底撈火鍋調味料供應商頤海國際情況類似,2020年中報顯示,來自海底撈及關聯公司的營收占比達22%。

數據來源:wind、公司財報,36氪整理

可以看到,調味品與餐飲業增速保持了高度的一致性。根據弗若斯特沙利文統計,2014年-2019年中國餐飲業復合增長率約為10.1%;根據野村東方國際證券推算,2012-2019年調味品行業出廠營收復合增速為8.7%。

數據來源:國家統計局、野村東方國際證券,NCBD,36氪整理

調味品在餐飲渠道特點鮮明,壁壘高,易守難攻,有著明顯先發優勢。原因在于,餐企在成功推出爆款產品后,很難冒著用戶不買賬的風險,輕易更換調味品供應商,食品加工領域情況類似,二者均有著長期供應的基礎保障。

餐企更換調味品供應商的動力不足,也跟占菜品成本比例較低有關。中餐制作成品需大廚烹制,調味品過去更多是基礎調味作用。此外,調味品企業主多為傳統餐飲人背景,觸網時間較晚,多數會選擇從熟悉的食品加工和餐飲端等B端切入。

不過,疫情對餐飲業的影響也直接傳導到調味品行業。公司中報顯示,對餐飲渠道依賴較重的海天味業2020年上半年庫存商品貨值同比去年中期大幅上升57.5%,庫存壓力驟增;頤海國際中報顯示,受海底撈今年上半年門店停業及暫停堂食拖累,頤海國際上半年相關銷售收入較2019年同期同比降低29.6%;主要為餐飲企業提供復合調味品的日辰股份2020年上半年餐飲渠道收入更是下滑32.78%。

在餐飲端業務受影響之后,調味品企業紛紛開始布局零售化趨勢;出于避險考慮,調味品企業不再像過去那樣依賴B端,而是重新審視產品和渠道策略,更積極布局電商等渠道,針對性推出零售產品,同時嘗試方便型食品。

2020年主要調味品公司新品方向,36氪根據公開資料整理

與此同時,疫情也在加速調味品行業整合——頭部調味品品牌具有品牌和規模效應,在進入電商渠道時優勢明顯,而小型調味品工廠及作坊則面臨被洗牌出局的挑戰。

復合調味品新趨勢:餐飲代表風向、新品牌機會在線上

復合調味品是整個調味品產品發展主線。飲食文化類似、調味品市場相對成熟的日本,調味品支出結構當中,醬油、食醋等消費金額占比較小,復合調味料消費占比則高達90%以上。在中國,我們熟悉的老干媽、郫縣豆瓣醬、味精就是復合調味品的典型代表。

根據Frost&Sullivan統計,2018中國復合調味料市場規模為1091億元,2013-2018年復合增速約為14.39%,也是唯一保持雙位數增速調味品類目。中國調味品協會統計了2019年調味品12大品類TOP5企業收入情況發現,復合調味品企業收入、產量均高速增長,且集中度最低,并且市場規模占比居于第二位,僅此于醬油。

中日調味品主要大類占比情況

數據來源:國盛證券、野村東方國際證券,36氪繪制

由兩種及更多原料構成,復合調味品代表著更多風味可能。過去醬油之所以能成為單一調味品的王者,原因是獨具特色的色、香、味功能,優質醬油更可以調和鮮、咸、甜、酸、苦五種味道。與醬油對應,火鍋調味料是復合調味品里成長最快的品類。火鍋調味料之外,咖喱、酸菜魚調料也屬于復合調味品的范疇。

餐企是復合調味品趨勢的主導者,且當前的行業發展趨勢加速了復合調味品的成長。

首先,餐企用工高成本壓力持續存在。過去大廚能靠“一瓶醬油打天下”,但近些年用工成本逐年上升,根據中國飯店協會針對主要餐飲企業的一項調研統計,人力成本占營業收入比例均值為21.35%,且以3.69%的漲幅逐年增長。復合調味品能幫助降低菜品烹調門檻,且保證口味穩定性,從而壓縮廚房人員成本。

外賣業務占比提高是另一方面。根據美團外賣平臺數據顯示,2019年來自品牌商戶外賣訂單量占比約為1/4。而過去一年外賣訂單占比還在顯著提升,且外賣復蘇率超過餐飲業以及堂食復蘇率。相比于門店重服務體驗,外賣對出餐速度有更迫切需求,中餐調料使用種類雜多,復合調味品則能夠幫助化繁為簡。

餐企中央廚房的建設也在全面展開。過去菜品制作工序均在門店完成,如今后廚制作工序的簡化的同時,餐企也轉而投資上游供應鏈端,將菜品部分制作工序前置,資本熱錢進一步助推了這一進程。工業化的調味品,是餐企產品標準化擴張的一部分。不只標準化的食材和制作工藝,還要有配方標準化工業化生產能力。

頤海國際是過去國內復合調味品最典型的企業。作為海底撈火鍋調味品獨家供應商,頤海國際主要業務是為海底撈門店供應火鍋調味品及零售產品,同時推出包括麻辣香鍋、酸菜魚等中式調味品以及方便食品,銷往商超、電商、第三方餐企等經銷及零售渠道。財報顯示,頤海國際營收已從2015年的8.5億元,大幅增至2019年的42.8億元,市值超千億元。

大的行業背景來說,調味品品類細分化趨勢明顯。但頤海國際的成功,可能很難在其他復合調味品品類進行復制。在餐飲端,一個基礎前提可能是需要有海底撈量級的餐飲企業出現,或者下一個類似火鍋這種流行全國的餐飲大單品。

海底撈的門店擴張支撐了頤海國際的千億市值,這背后實際上是火鍋的全國滲透基礎。“調味品新的行業機會一般由菜系變化或人口變化帶來的,大菜系里一定有大調味品。”調味品行業專家陳小龍此前在與招商食品的對話時表示。

比起餐飲渠道,過去一年讓我們看到了C端復合調味品成長潛力。消費者在家烹飪頻次的增多,推動調味品零售端業務快速增長,從線下餐飲渠道,延伸到外賣、電商等新渠道。陳小龍表示,從電商渠道反饋數據來看,第一大復合調味品是火鍋底料,第二大是咖喱,第三是酸菜魚調料。

川式復合調味品市值第二高、主營“大紅袍”、“好人家”的天味食品,2020年上半年為連鎖餐飲提供的定制餐調業務受到大幅負面影響,但受C端及電商渠道帶動,整體營收期內反而大幅增長46%。

并非疫情時期的短期過渡,消費形式正發生長期影響改變。阿里集團A100餐飲生活行業負責人陳彥峰在跟餐飲行業商戶做過交流后發現,在疫情狀態下,消費者的很多習慣和訴求發生了改變,這個改變還有一定的延續性。大家不自覺得真的會減少對堂食的依賴。

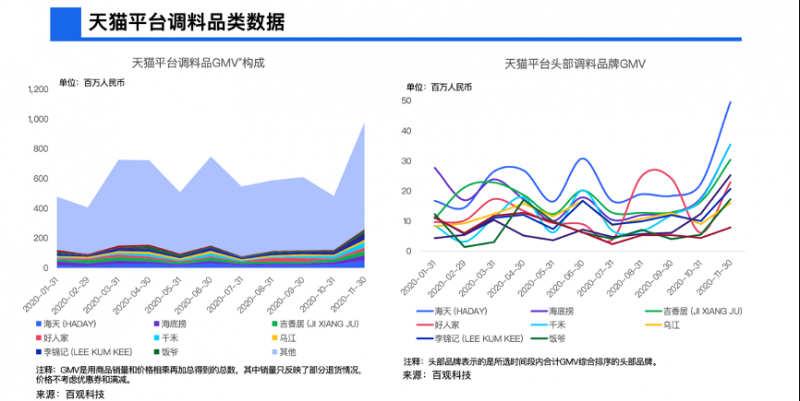

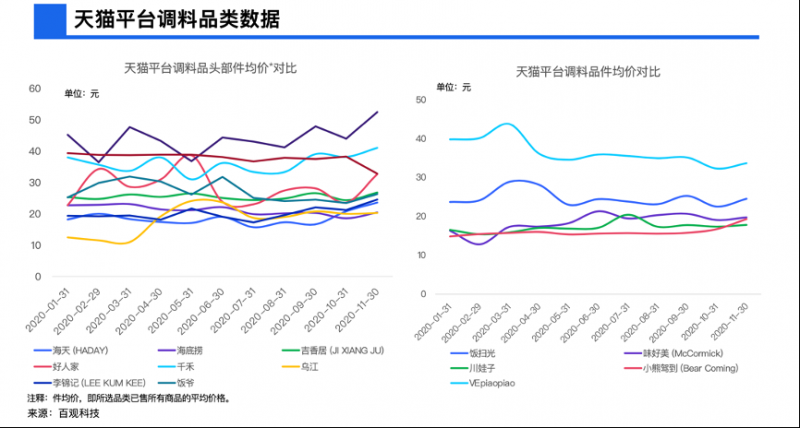

根據第三方數據分析平臺百觀科技數據顯示,2020年前11個月里,天貓平臺調味品GMV規模從2-3月開始有顯著提升,6月份受618促銷刺激,再度爬升到新高位。此后7-10月略有回落,11月受雙十一促銷影響GMV拉升明顯,Top10調料品牌GMV趨勢類似。

調味品在電商渠道延續了餐飲渠道的充分競爭格局,頭部品牌占天貓平臺整體調味品GMV市場份額、相互之間的GMV規模差別并不明顯,區別主要在產品方向,熱門品類包括醬油、火鍋調味料、四川泡菜、榨菜、下飯菜、拌飯醬料等類目。

TOP調味品品牌熱銷產品,36氪根據公開信息整理

以90后、00后為代表的年輕群體,是調味品在電商渠道的主要增量。根據Quest Mobile近期一項針對美食人群的研究報告,2020年8月自主制作美食用戶月活躍規模達3000萬,同比增長25.8%,且19-30歲年輕用戶合計占比達54.9%。

崛起的餐飲外賣、電商零售新渠道,細分化的品類趨勢,以及年輕消費者比例的增長,為新品牌崛起留下了想象空間。不同于餐飲渠道高壁壘,電商渠道對調味品新品牌更友好,也是近些年調味品新老品牌們角逐的焦點戰場。但從實際操作看起來,可能并非易事。

從電商新品牌看復合調味品:產品創新是最大的坎

較于醬油、醋、鹽、料酒等基礎家庭廚房調味品,復合調味品在疫情中受益更明顯——火鍋調味品,以及螺螄粉、自熱火鍋等方便食品的爆賣,直接說明在家做飯的年輕人還是青睞方便快捷的烹飪。

一個明顯的產品特點是,電商渠道熱賣的產品,多對應著關聯中餐爆品,其中川式火鍋調味品標準化、全國認知程度最高,此外還包括酸菜魚調味粉、奧爾良雞翅調味粉、四川泡菜、郫縣豆瓣醬等爆款單品。

用戶在餐廳、外賣、居家烹調等不同飲食場景切換,消費行為也有所不同,也是不少新品牌探索的方向。

由前餓了么副總裁戴振開創辦的「佐大獅」主打拌飯醬,同時布局餐飲和電商渠道。「佐大獅」認為,傳統佐餐品牌面向家庭和堂食場景,強調性價比,外賣場景更強調一人食、便利性以及餐飲品類搭配能力。從其天貓店數據來看,爆品均為30g小規格產品包裝拌飯醬、榨菜等產品,僅為老干媽標準280g規格玻璃瓶裝辣醬的1/10。

復合調味品新品牌需要C端的場景和需求變化,通過產品創新驅動品牌升級,但擺在面前的一個抉擇是,要保留餐飲爆品的調味品配方,還是做創新復合調味品?前者將面臨來自多方品牌的低價競爭,后者則處于摸索階段。

在小熊駕到創始人校雋勇看來,調味品必然是先有成熟餐飲產品或者品類,然后才有零售化可能,很難憑空創新產品和口味。用戶對餐廳菜品有口味認知基礎,但能不能接受品牌的創新口味存在未知數。

小熊駕到調味品主要匹配休閑餐飲場景,而非家庭正餐場景,滿足兩口之家、單身群體休閑飲食需要,其天貓渠道熱銷前三的爆款產品為奧爾良烤翅腌料、面包糠、拌面醬,并均進入天貓燒烤調料、面包糠、營養醬料TOP5榜單。

以蠔油為代表,被廚師們“種草”的爆款調味品似乎更容易進入家庭廚房。來自高臨咨詢Third Bridge的專家表示,蠔油品類相對較新,但以前蠔油是純餐飲端的產品,而且僅在一些高端星級飯店里使用,后來逐步地才進入家庭消費場景。蠔油品類特性也決定了它成長為大品類的可能,一部分替代淀粉,一部分替代醬油。

不過,從餐飲端口味向零售端平移的問題是門檻低,產品創新空間不足。目前,調味品品牌在電商渠道整體客單價并不高。根據百觀科技提供的數據顯示,天貓平臺頭部調味品品牌件均價均集中在20~40元,且整體波動性較低,用戶件均價受電商平臺促銷刺激的效果有限。

一個業內共識是,零售端調味品更多需要跟消費場景特征結合,一人食、休閑化、品質升級是典型的消費趨勢。

品質升級是復合調味品的另一條主線,也更能幫助提升客單價。36氪此前曾報道的VEpiaopiao是這方面探索多年,其思路是減少添加劑使用,吸收新鮮食材,推出系列新鮮創意調味醬。這在初期并不容易,多采用的是手作形式加工,此后隨著規模起量轉為工廠化生產。36氪了解到,過去的2020年,VEpiaopiao天貓渠道銷售額有近5倍增長。

我們對比了包括味好美、飯掃光、川娃子、小熊駕到、VEpiaopiao等五家調味品品牌件均價發現,多數件均價集中在20元以下,飯掃光在20元~30元之間,VEpiaopiao在30元~40元之間。

VEpiaopiao聯合創始人施展告訴36氪,調味品關鍵點是做出「確定性的好味道」,當消費者想要做出某款菜品時,調味品能夠輔助串聯食材和烹飪場景。在施展看來,年輕人與老一輩對調味品口味的需求有明顯區別,老一輩下廚房多是出于生活剛需,年輕人更看重下廚房體驗,能夠在社交媒體就某種話題進行分享互動。這帶來的一個現象是,消費者可能很難在一道菜上重復做很多年。

關注調味品賽道的成為資本副總裁chris認為,調味品重渠道,線上渠道適合C端發家,但線下才是必爭之地。“線上流量是不斷變化的狀態,線下流量拿到了就能夠占據貨架物理空間。”在chris看來,目前新品牌產品端整體差異化并不明顯,品牌方需要加強產品內容建設。

復合調味品需要在產品創新下更多功夫,通過匹配消費者的就餐新需求,反過來影響上游供應鏈端。但如何進入線下零售渠道,以及疊加餐飲零售化、預制菜等新模式,做產品與調味創新場景的開發,是調味品品牌接下來面臨的重要考驗。