熱火朝天、速度勢不可擋。

2019年,“資本寒冬”貫穿始末,2020年再遇疫情,經濟寒冬愈發冷冽,資本市場“雪上加霜”。但“后疫情時代下,資本市場大家能看得比較清楚的,能確定的就兩大賽道:一個是消費,一個是科技。”如是金融研究院院長、首席經濟學家管清友指出。

尤其是新消費領域,投資熱度不減。資本加碼下的新消費故事還在繼續,更多潛力新消費品牌不斷涌現。

近日,「新消費Daily」統計并分析了2020年新消費品牌的投融資數據,并進一步解讀了數據亮點和新機遇。

01

2020年新消費品牌投融資概況

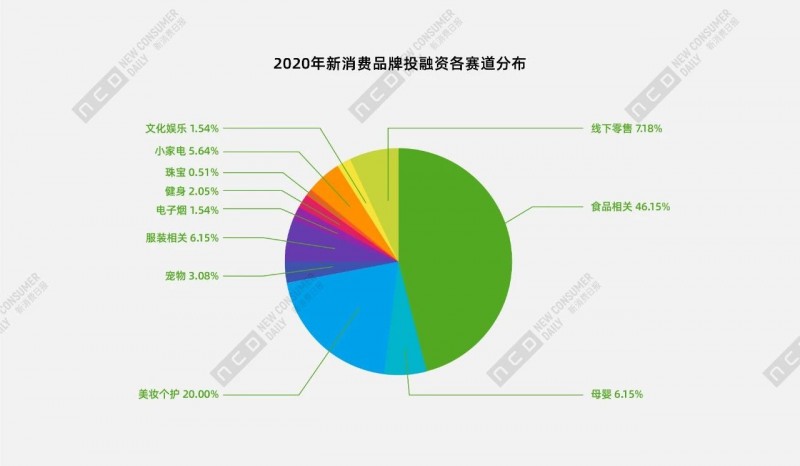

據「新消費Daily」不完全統計,截止2020年12月中旬,新消費品牌共有195起投融資事件,其中并不包含平臺、服務、渠道等,多為實體消費品牌。(文末獲取2020年投融資盤點全數據)

具體來看,在今年的195起投融資事件中,食品相關和美妝個護兩大賽道最受資本關注,其中食品品牌表現尤為突出,占到46.15%。

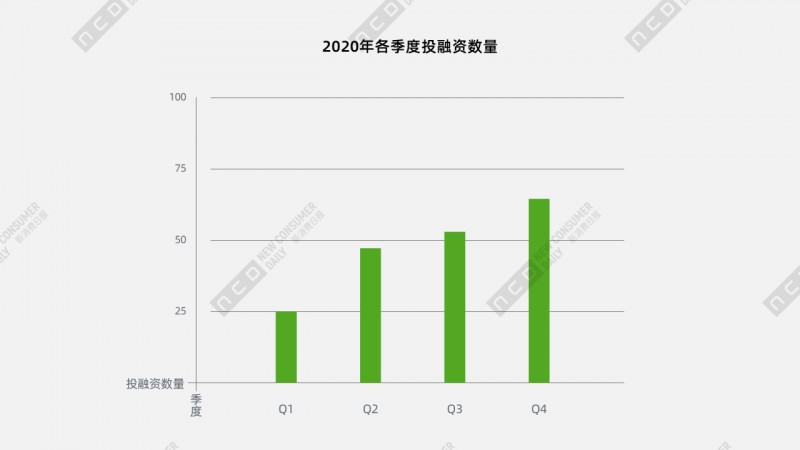

另外,從投融資動態公布的時間節點看,一季度因為疫情疊加投資淡季,投融資稍有“停滯”,但新消費的火熱是阻擋不住的,從第二季度開始,資本市場就迅速回暖,Q2的投融資數量幾乎是Q1的一倍,下半年的投資、募資動作愈加頻繁。

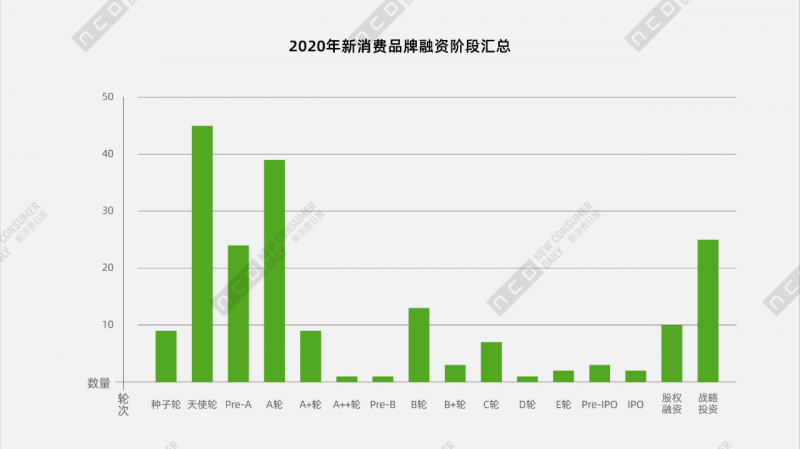

從融資輪次看,我們可以明顯看出,資本市場對新消費品牌的關注角度與其他賽道并不相同,其他賽道更多關注的是成熟品牌或已經有所成就的品牌,但在新消費領域,資本卻更關注早期項目,種子輪、天使輪等輪次的數量達到54起,占到總數的27.84%,其中天使輪位居融資輪次數量第一名。

同時,作為早期融資階段使用的戰略融資也以25起的數量占比1.89%;Pre-A和A輪的融資數量也位居首位,占比32.47%,而B、C、D、E等輪次的融資數量則寥寥無幾。

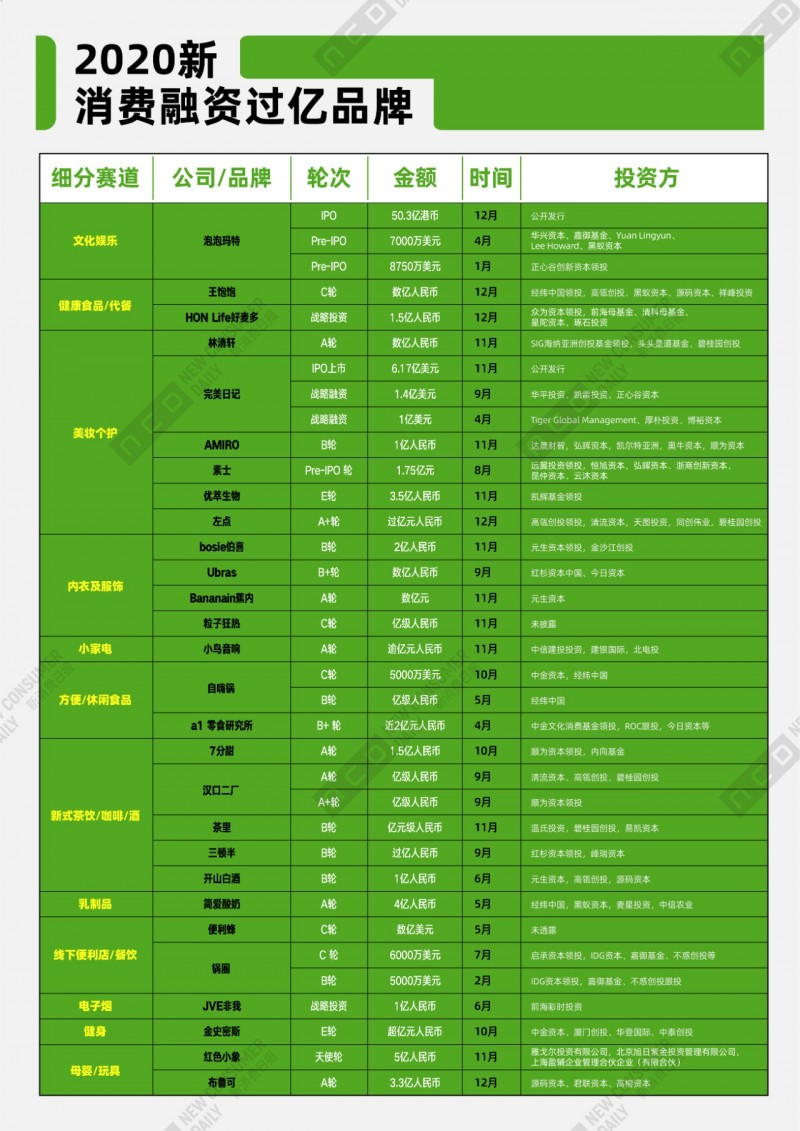

但值得注意的是,以泡泡瑪特、完美日記兩個已上市品牌領銜的融資過億的28家企業,多數集中在A+輪之后,但賽道同樣多集中在食品相關和美妝個護。整體來看,雖資本市場看重新消費品牌的價值項目,或者是看重品牌是否踩中市場風口,能否講好發展邏輯、品牌故事,但大量資金加碼的依舊是看得到長遠價值的品牌和更確定的投資機會。

可見,細分領域的頭部項目依然是資本關注的重點,練好內功才是新消費品牌應該放更多精力的地方。

02

食品飲料行業被資本持續觀望

多細分賽道“百花齊放”

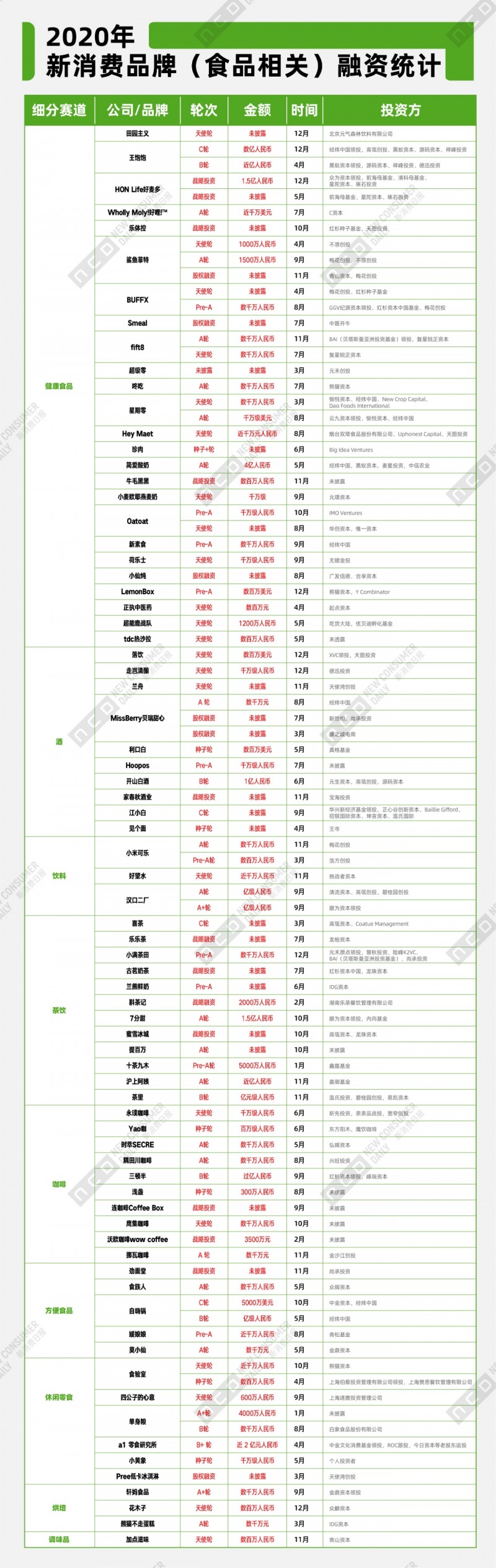

從堂食到外賣、從八大菜系到火鍋燒烤、從正餐到零食到代餐、從奶茶到新式茶飲......在“吃喝”這門生意上,無論是消費者還是企業家,一直都在“絞盡腦汁”,想要折騰出點新動靜來。近年來,食品飲料領域內崛起了眾多新品牌,成為資本關注的重點領域,2020年食品飲料領域投融資共90起。

觀察這些融資項目,不難發現,隨著新一代消費群體的崛起,他們對“吃喝”的要求愈來愈高,不僅要吃飽喝好,還要考慮到潮流、高顏值、養生健康、速度等,總之在食品品類、品牌建設都有了新的需求。

1、健康飲食成消費“新寵”。

不難發現,在95起食品投融資中,健康類占到一半以上。在健康食品融資項目中,不僅有如超能鹿戰隊、鯊魚菲特、熱沙拉中國和超級零等在內的健身類功能型瘦身食品;還有類似田園主義、王飽飽、好麥多等粗糧、燕麥類以谷物為原料的代餐產品......

不得不說,不完全相同場景下的這些輕食代餐產品,吸引著不完全相同的消費人群。但事實上,消費者的需求大都趨同,蔬果沙拉、粗糧、水煮雞胸、燕麥、蛋白棒......這些低脂、低熱量、少糖少鹽,富含高纖維和營養食物都正好踩中了健康消費的痛點,再加上輕食代餐更易于制作且節省時間成本,又讓年輕人享受到了方便餐飲。

其實也不僅只有輕食代餐風起,另外還有如珍肉、Hey Maet、新素食等植物肉、素食系列食品;當然小仙燉之類的養生燉品也必不可少......可見,健康食品類尤其零食、速食在國內受到越來越多消費者的歡迎。

消費者對于健康的追求已經不滿足于只在飲食層面,飲料也要追求健康概念,如小米可樂雖為可樂型碳酸飲料但并不含磷酸、不含咖啡因,而是“糧食發酵制酒”的古法技藝發酵而成;再如好望水,更是追求藥食同源的中醫理念,定位健康消食,以山楂、金銀花、茉莉花、洛神花等為原料,采用傳統原果熬制工藝,不添加防腐劑、香精、色素等......貼近年輕一代“保溫杯里泡枸杞”的佛系養生態度。

新需求風起,也吸引著眾多玩家入局。在激烈的市場競爭下,不管是新入局者,還是想要長紅的品牌,都要將發展的重點放在開拓消費新場景及消費者服務上。要知道,健康不僅僅是產品需求,更是生活方式的追求。

2、自熱、創新口味、追求本味等成為方便一人食的標準。

方便食品今年的融資輪數雖不多,但近兩年的創新發展卻值得一提。有調查顯示,中國有超2億人的“單身群體”,且近半單身人群集中在20-29歲。正是由于單身人群的不斷擴大,迷你電飯煲、小型洗衣機、自熱火鍋......“一人”經濟業態也隨之爆發。

就“一人食”而言,自熱可謂是近兩年的市場新風口,不僅有海底撈、大龍焱、小龍坎等線下火鍋店入局,更有自嗨鍋、莫小仙等新品牌涌現,自嗨鍋、莫小仙都以自熱火鍋起家,后孵化多個品類,如自嗨鍋研發了自熱米飯,開起了線下門店;莫小仙旗下還有酸辣粉等品類。

另外媛娘娘、食族人、勁面堂等都是以制作方便、品質高,并還原本味所取勝,如媛娘娘最熱的一款產品是將市場上較火的火雞面和蛋黃口味相結合,創新出蛋黃火雞面;勁面堂不再是以往的調料方便面,并非油炸面餅,而是新鮮面條口感,更使配料復原了“家庭美味”......

除統計出的這些融資項目外,拉面說、李子柒等都是近兩年比較熱的方便品牌,這些產品同時滿足了消費者對速食、一人食、風味和口感的追求,帶給消費者更多原汁原味的體驗,甚至還在包裝上設計獨特,附加上文化內涵,更滿足了消費者的情感需求。

可見,隨著市場的進一步發展,方便食品已不能單純追求便利性,還要在營養健康、口感風味、品牌內涵等多方面下足功夫。

3、新式茶飲熱度不退,腰部品牌、地域品牌也開始受到關注。

2020年新式茶飲賽道的融資數量不少,更有喜茶、奈雪的茶正在籌劃上市的傳聞。

一方面,喜茶、樂樂茶、奈雪的茶、茶顏悅色等頭部品牌仍在持續發力,喜茶、樂樂茶仍受到資本的熱捧;有媒體稱奈雪的茶即將完成新一輪融資,但截至目前仍未準確信息,所以并未公布。另一方面,7分甜、古茗、滬上阿姨等腰部品牌開始展露頭角,融資項目多為腰部品牌和地域性品牌。

另外本次統計還將茶葉創新產品茶里歸于新式茶飲,兩種茶飲形態其實有所重合。如小罐茶、茶里等品牌都是對茶葉產品的載體形式創新和新工業標準化輸出,但據了解,茶里除了以茶葉+拼配的系列原葉茶產品的研發,今年還推出了定位“好玩有趣”的棒棒奶茶產品。而喜茶、茶顏悅色等茶飲連鎖品牌在線下擴張的同時,也相繼推出茶包產品。

我們也可以看到,頭部品牌發展也不僅局限于線下茶飲消費,開始進軍新零售、提供社交空間,如喜茶開起了寵物友好主題店;其次茶飲產品也更多多元化,甜品、氣泡等元素更多被運用、健康理念愈加成為研發方向,如茶顏悅色的一杯奶茶熱量在500大卡左右。

足以見得,新式茶飲,這個玩家聚集的賽道競爭雖激烈,但機會仍在;頭部品牌影響力雖大,但腰部品牌、地域性品牌的力量也并不小,消費者更多的是在看品牌背后的生活理念。

除以上賽道外,如落飲、走豈清釀、蘭舟等定位年輕人微醺市場的低度酒也在強勢增長,吸引著眾多資本入局,就連喜茶、奈雪等品牌都在推出果茶酒飲品;再如現磨咖啡市場逐漸蕭條,精品速溶咖啡漸漸成為新市場需求,其中領頭的三頓半再次獲得紅杉資本領投的過億元B輪融資,永璞、時萃、隅田川、鷹集等多個品牌也在加速奔跑。

03

美妝個護新生勢力蓬勃發展

國貨、男性市場成新爆發點

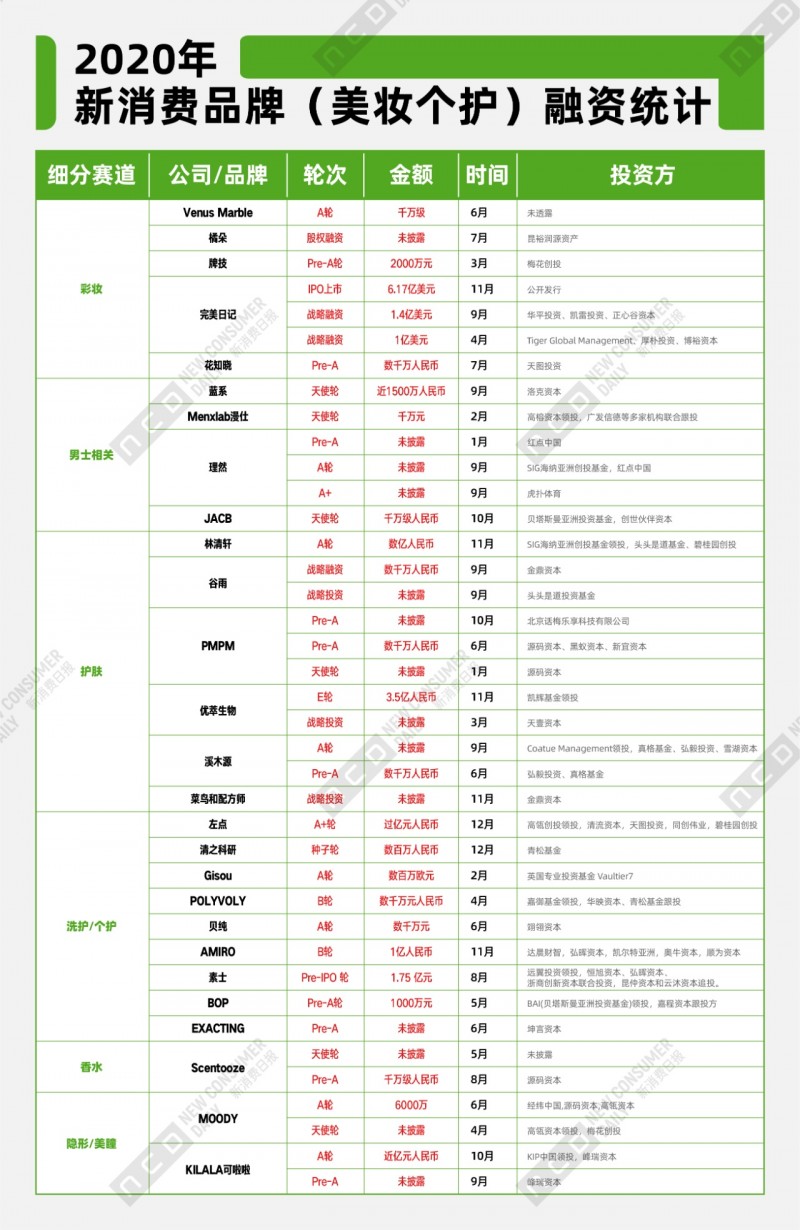

近兩年來,新生代消費人群展現出強大的消費能力,也為美妝個護行業注入了“新能量”,品牌跨界、國潮風起、品牌年輕化、男性市場崛起等眾多新元素在一起碰撞。美妝個護市場也不再是大品牌獨領風騷,更多新勢力在誕生、在蓬勃發展。這兩點從投融資數據可窺知一二,2020年美妝個護的融資數量是39起。

1、國潮風起

2020年美妝個護市場一大現象級趨勢體現在完美日記的上市,今年11月19日,完美日記母公司逸仙電商(“YSG”)正式在紐約證券交易所敲鐘,成為首個登陸紐交所的國貨美妝品牌,目前市值已超百億美元。而完美日記的上市也意味著國貨美妝品牌的機會還很大,如花西子、橘朵等新銳品牌未來還會爆發很多,也可能有機會出現下一個“完美日記”。

同時證明了,新生代消費者并不盲目崇尚追風國外大品牌,而是重新重視起國貨品牌,而能夠崛起的商家也以高品質、新設計和極具中華文化內涵的品牌故事贏得了用戶心智。這一點也體現在護膚領域,最為凸顯的就是林清軒,致力于以中國傳統草本為原材料,2020年依靠直播度過危機,打造智慧零售,創造出全新的林清軒,今年也獲得了數億元融資。

2、社交媒體、直播電商為美妝市場注入更多新鮮血液

當然,2020年護膚市場還有另外一個高速增長的公司-優萃生物,聽到這個名字,你可能不太熟悉,但旗下品牌紐西之謎廣為人知。紐西之謎雖并不是國產品牌,但2020年的逆勢爆發卻與林清軒有異曲同工之處,2020年紐西之謎積極擁抱社交媒體、直播等,隔離霜、水炸彈和水光槍等多款現象級產品引爆市場,今年也獲得了兩輪融資,其中E輪融資3.5億元。

從林清軒的完美自救、紐西之謎的逆勢爆發等案例可看出,當下中國的美妝個護市場中,除了產品要高品質、高性能外,全渠道布局也必不可少,尤其是后疫情時代,擁抱直播電商、通過頭部主播、明星和全平臺kol的多維度全方位的推薦,打造線上爆款產品,進一步提高品牌影響力,為線下銷售帶來新的“爆破點”,這已成為成就新品牌、老品牌煥發新機的重要通路。

雖然今年社交媒體、直播電商是大勢所趨,幾乎所有行業都入局其中,但從市場效應來看,美妝個護市場最為直觀。

3、男性美妝市場有價可循

不過還有一點不容忽視,即“男性市場”。眾所周知,女性一直是美妝個護的主要消費軍,但近年來,隨著男性“愛美之心”的崛起,男性護膚需求也將成為美妝個護市場的新爆發點。有報告指出,近九成的男性表示護膚應該作為日常護理來對待,他們會自主地去選購符合自己需求的護膚產品,并有部分男性消費者開始接受彩妝。

在投融資項目中,男士綜合個護品牌“理然”創立兩年左右,就已獲得4輪融資,2020年就獲得三輪,其中A輪融資和A+輪融資時間相隔不到10天;另外男士理容品牌JACB、國產男士化妝品品牌“藍系”都在今年獲得了千萬級人民幣的融資。這三個品牌旗下不僅有護膚系列、洗護系列等,還有推出彩妝系列。

4、美妝個護消費場景愈加多元化

洞察當前正在高速發展的美妝個護品牌,還能看到更多的消費新需求:一方面,除護膚、彩妝外,消費者對口腔護理也愈加趨向于個性化和專業化,口腔護理品牌BOP在今年獲得了1000萬元Pre-A輪融資,個人健康護理科技品牌素云旗下最為知名的主打品類也是聲波電動牙刷;其次素云面向的是浴室場景,旗下還有電吹風、電動剃須刀、沖牙器等一系列產品,今年也拿到了近2億的融資,可見以高端、時尚、功能性明顯為特點的個護類小家電也在逐漸崛起,光電美容品牌“AMIRO”完成了億元級B輪融資亦可證明這一點。

同樣可發現,這些新品牌大部分兼具了高品質和高顏值的雙重特性,高顏值早已成為消費體驗的重要一環。如男士健康管理Menxlab、新興時尚個護公司POLYVOLY、倫敦美學品牌EXACTING等一眾品牌都備受關注。

洞察當下整個美妝市場,國貨品牌起勢雖晚但潛力不容忽視;直播、社交平臺等美妝市場帶來更多機會;新一代消費者的崛起,讓男性美妝早已不是新鮮事;消費者對生活品質的要求正在逐步提升,日用產品需求愈加精細化......等已成為美妝市場的增長焦點。

04

服裝、母嬰、寵物三大市場規模龐大

資本更關注“有看頭”的創新項目

食品、美妝個護是資本最關注的兩大市場,2020年的投融資輪數也最多,其次則是服裝、母嬰、線下零售、寵物、小家電等,這里主要分析服裝、母嬰、寵物這三大比較有特點的市場。為什么主要分析這三大市場?服裝、母嬰、寵物市場規模都比較龐大,盡管近年來新消費浪潮奮力滌蕩著所有消費品領域,但這三大市場的動靜并不大,遠遠不及食品和美妝。

1、服裝

服裝市場大而散,并沒有所謂的頭部品牌,只有較為知名的大品牌,行業競爭混亂,產品研發能力不足,同質化現象嚴重,營銷模式也較滯后,所以如今定位差異化的品牌才能有所凸顯。

在投融資項目中,內衣這一賽道的新消費風潮比較受到關注,主要原因在于女性更加“愛自己”,更多的消費在取悅自己和追求舒適美好的生活方式上,所以內外、Ubras等新消費品牌才能迅速崛起。并且這些品牌都有自己的獨特定位,Ubras主打無尺碼內衣,追求絕對的舒適度、零束縛;內外以無鋼圈內衣起家,主打舒適,同時兼具功能、美感,向更多生活場景延伸。

另一個高速成長的品牌“蕉內”,與針對女性市場的絕大多數內衣品牌不同,它以男士內褲和襪子起家,而其最具特色的是定位“科技無感”。

而在展現魅力的外穿服飾上,雖然市場上出現了不少設計師、運動、潮服、復古漢服等品牌,但爆發卻不多。bosie伯喜定位無性別,打破男女之間的性別界限,突破了傳統意義上對男生、女生的審美、性格束縛,被消費市場認可,獲得兩輪上億元融資;粒子狂熱和MAIA ACTIVE區別于傳統運動服飾,前者定位運動科技品牌,將功能材料的工藝創新和前衛設計相結合,滿足多功能多場景需求;后者則是針對亞洲女性肢體特點進行剪裁,主打具有設計感的運動服飾,專為亞洲女性設計。

2、母嬰

母嬰市場則是規模大,雖集中度不算高,但大品牌效應明顯,且多個細分賽道產品呈現標品化,更多的只能從高顏值、定位獨特、產品成分天然安全、營銷創新等方式入手。尤其對于母嬰用品或玩具而言,品質、精細與潮流是趨勢。

在洗護類目中,嬰童洗護品牌紅色小象和戴可思Dexter成立時間不短,但近兩年來,加速產品研發、解鎖營銷新玩法,創造出了一個全新的新品牌。兩者產品雖有不同,但都擊中寶媽的核心需求“溫和安全”、“不添加防腐劑”、“純天然”等,另外也都跟上社交營銷風口,直播賣貨、KOL種草等營銷布局不斷。其中紅色小象獲5億天使輪融資,戴可思一年內獲四輪融資,品牌在快速成長。

母嬰國貨品牌bebebus算得上是綜合性母嬰用品品牌,旗下產品主要為嬰兒車、安全座椅、兒童餐椅以及嬰兒床等,除了注重產品的功能研發和安全保障外,還注重顏值,將其打造為工藝品。bebebus的成長速度很快,注冊兩年左右,2020年一年就完成了三輪融資。

在玩具品類中,布魯可以積木作為觸發點和主要承載形式,打造出一個涵蓋玩具、動畫、游戲、教育,完整的‘積木+’的兒童產業生態,重新定義了早已僵化的積木業態,走出了一條全新的玩教結合道路,今年也獲得了超3億的A輪融資。

總的來說,母嬰市場競爭已經不僅僅是產品創新升級能力的競爭,早已上升到對用戶育兒行為的賦能,以及消費需求的快速回應,當然互聯網化發展的趨勢也不能落下。

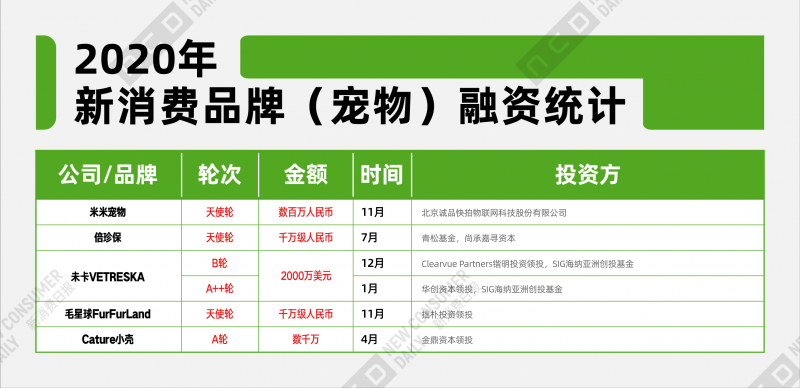

3、寵物

近幾年,“寵物經濟”的呼聲比較大,中國寵物市場空間也確實較為廣闊。隨著寵物飼養觀念的廣泛普及和寵物行業延伸服務的挖掘,寵物市場衍生出越來越多的細分賽道,包括寵物交易、寵物食品、寵物用品、寵物醫療、寵物生活服務和寵物應用App等。

從融資數據來看,資本則更看重寵物健康賽道,倍珍保定位寵物醫藥及健康品牌,主要研發生產寵物所需的功能性產品、非處方藥,及處方藥;米米寵物著重與解決寵物及寵物接觸者的健康問題,打造寵物健康生活新方式;寵物護理品牌“Cature小殼”則主要孵化了清潔護理、口腔護理、日常營養等細分類目子品牌。

寵物食品算是規模最大的細分市場,但目前中國市場中比較受消費者認可還是渴望、冠能、皇家、比瑞吉、麥富迪等大品牌,新品牌正在嘗試突圍。毛星球聚焦于寵物鮮糧和零食,并強調數字化管理,注重品牌形象塑造,打造IP形象,擊中年輕消費者心智。

寵物生活方式品牌未卡VETRESKA是寵物賽道中融資輪次、金額最多的品牌,其產品品類主要集中在貓咪用品和貓咪零食方面,產品創新能力是未卡的優勢之一,將女性喜歡和關注的元素與產品設計相結合,提升產品獨特性和話題度,激發用戶的分享欲,賦予產品社交屬性。

目前來看,寵物市場主要以商品購買為主,但隨著情感需求的進一步提升,未來寵物市場的服務消費需求或許更加旺盛,如醫療健康,再如這兩年來出現的寵物保險,以及與未卡VETRESKA類似賦能寵物生活方式等,總之想象空間還很大。

05

Z世代消費潮來襲

圈層經濟下的小品類機會凸顯

泡泡瑪特是新消費賽道中跑出來的現象級IP、潮玩新品牌,是兩大上市新品牌之一,另一個是完美日記。而完美日記是在國產美妝風口下誕生的新品牌,但泡泡瑪特確實是“赤手空拳”打出的天下,是小眾經濟下誕生出的小品類機會。

盲盒、IP、年輕人,泡泡瑪特坐擁這三大關鍵詞,將自己打造成了“潮流文化第一股”。泡泡瑪特從銷售潮玩、玩具等商店轉型,踩中了中國盲盒2018年爆發的風口,通過滿足年輕消費人群對自我表達及個性展示的渴望,得以獲得恐怖的增長速度。

進而泡泡瑪特以IP的更新速度來保證用戶購買盲盒的新鮮度,建立起品牌護城河,并且與迪士尼通過動畫片、電影等內容故事塑造出的IP不同,泡泡瑪特的IP僅僅停留在玩具形象,沒有人物故事與性格。泡泡瑪特創始人王寧認為,“沒有故事的盲盒,情節全靠消費者腦補,更容易產生沖動性消費。背后的邏輯更像是100個人心中有100個哈姆雷特,它把自己的靈魂掏空,你可以把你的靈魂裝進去。我覺得這是潮玩的一個魅力。”

當然在泡泡瑪特之后,十二棟文化、尋找獨角獸等等新玩家在崛起,樂高、名創優品等也跨界推出盲盒......未來競爭一定是更加激烈。

在上市之時,泡泡瑪特也曾指出,正在考慮將潮玩應用在主題樂園、動畫等產業形式,以此提高品牌壁壘,應對未來競爭。現在泡泡瑪特的市值依舊在千億,但未來能火多久還未可知。我們能想到的就是,未來潮玩正從小眾走向大眾,會出現更多玩家,但誰能跨越品牌發展周期,還是要看創新性,要看品牌價值。

06

結語

2020年,新消費品牌的爆發可謂是披荊斬棘,但我們也看到了,消費升級仍在持續中,90后、00后逐漸成長為消費新勢力,新消費市場正在多點爆發,誕生了眾多新機會。

一方面,新生代消費人群有著不同的消費觀和價值觀,崇尚自由、個性等,主張自我表達和價值認同,為新品牌的誕生提供了市場需求;

另一方面,快手、抖音、小紅書、淘寶直播、拼多多、小程序等社交媒體、新渠道聚集了大量的年輕用戶,為新品牌的爆發提供了用戶流量;

最后,中國市場上愈加成熟的產業供應鏈和新基建建設,為新品牌的發展提供了堅實的后盾。

同時,傳統品牌也在積極求變,孵化新產品或新品類品牌,又或是積極擁護社交新營銷和新零售,塑造品牌年輕化形象。資本和平臺也對新品牌展示出空前熱情的歡迎態度與扶持力度。

「新消費Daily」期待,熱鬧的新消費市場中迸發出更多新品牌;更期待看到,這些新品牌能夠自我錘煉、謀求更大發展,從而誕生更多“黑馬”,更多新品牌能從0-1走到1-10,實現長期主義發展。

(注:該融資數據由「新消費Daily」不完全統計,由于新消費涉及面較廣,但本次統計多為實體消費品牌,不包含平臺、服務、渠道等;另外個別融資項目無明確融資時間,則以媒體披露時間計算;且本次統計時間為1月-12月中旬。)

(另注:由于文章篇幅有限,「新消費Daily」后續將持續分析解讀更為詳細的細分賽道數據及重點玩家發展路徑。)