“中國酸奶激蕩三十年,成為全球酸奶市場的重要增長極。回顧歷史,堅定自信。與美日等國橫向對比,讓我們認清中國酸奶發(fā)展的推動與制約因素,也能更加清醒地眺望未來。”

過去的三十年,是中國乳業(yè)曲折前行,日臻成熟的三十年,也是乳品消費快速崛起,與全球大市場高度融合的三十年。

酸奶行業(yè)可謂乳業(yè)中最具創(chuàng)新活力的領域,深受海外消費潮流影響,在風味口感、功能、包裝上充分反映出產業(yè)進步與消費升級。可以說,酸奶產業(yè)不僅是全社會關注的熱點領域,也是展現中國商業(yè)智慧和市場經濟成熟度的大舞臺。

本文是“細數中日美酸奶發(fā)展史”系列報道的收官之篇。繼分析美、日兩國酸奶發(fā)展歷程與市場特點后,本文將聚焦于中國本土市場。從1990年代后,特別是最近20年來的發(fā)展歷程,剖析中國酸奶市場的自身特點。

細解中日美酸奶發(fā)展史美國、日本篇詳情請點擊查看:

經過幾十年的積累,我們已經形成了完備的生產工藝體系、產品標準體系,從牧場到餐桌的供應鏈體系,以及由各級政府主導、高校研究機構積極參與的科研和技術商用化體系,但客觀地講,與發(fā)達國家相比,我們在奶源管控(動物飼養(yǎng)和原奶質量監(jiān)管),在自有技術,特別是菌株研究上還存在明顯短板。

中國與歐美,在飲食文化與社會風俗、法律法規(guī)與市場環(huán)境上存在巨大差異,歐美社會掀起的波瀾壯闊的飲食潮流,在中國卻難以造就出一批像Chobani一樣足以改變市場格局的新品牌。一些看似起點相似的發(fā)展路徑,最終走向截然不同。剖析這些事件背后的原因,有助于我們認清中國酸奶發(fā)展的各種推動和制約因素,也讓我們更加清醒地看待未來。

本文看點:(文末可領取完整報告)

1、中國酸奶產業(yè)當前呈現出怎樣的發(fā)展勢頭?過去30年,酸奶行業(yè)發(fā)展中哪些里程碑值得銘記?

2、美國的新銳品牌對傳統(tǒng)大企業(yè)形成了巨大沖擊,但中國的新勢力們?yōu)楹坞y以撼動三巨頭?與日本相比,中國乳企在酸奶上的技術積累還有多大差距?

3、未來數年,中國酸奶的最大增量空間會來自哪里?如何打出中國酸奶的民族特色?

01

中國酸奶市場概述

在回顧歷史之前,我們用三組數據來大致勾勒當前的酸奶市場概貌。

第一組是市場總量。

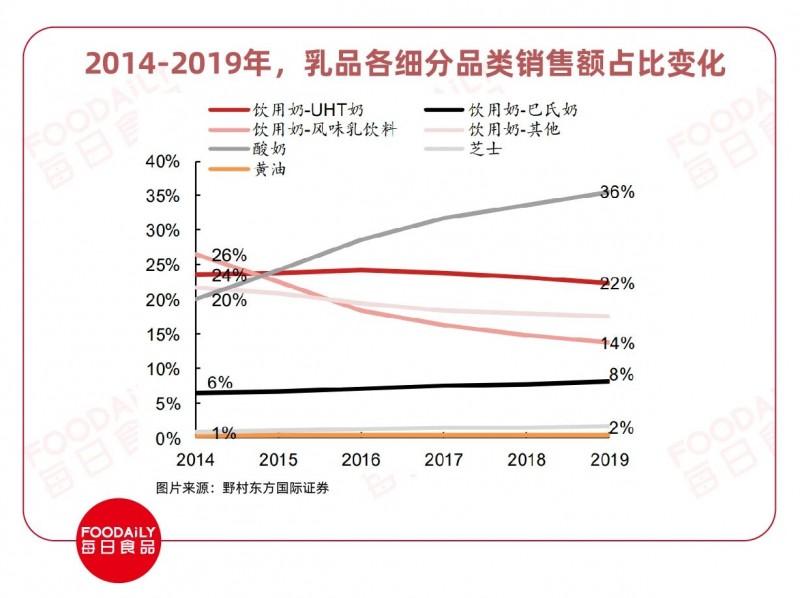

得益于14億人口對乳制品的龐大需求,以及消費升級下新品牌、新品類、新口味的大量涌現,中國的酸奶市場體量和增速冠領全球。根據Euromonitor的數據,我國酸奶制品銷售額將從2012年的456億元增長至2022年的2200億元,年復合增長率9.2%。在整個乳品市場中的占比從2014年的20%躍升到2019年的36%,預計到 2024 年將進一步提升至 42.2%。

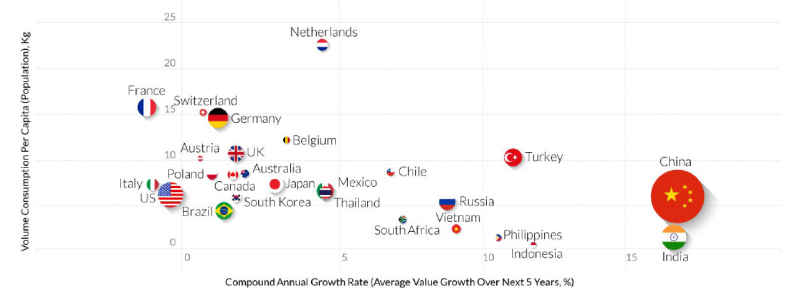

2020年,全球主要國家的酸奶市場對比。橫軸為人均消費量,縱軸為年均增速。圓圈大小代表市場體量。圖片來源:Mintel

第二組數據,酸奶的主要品類構成。

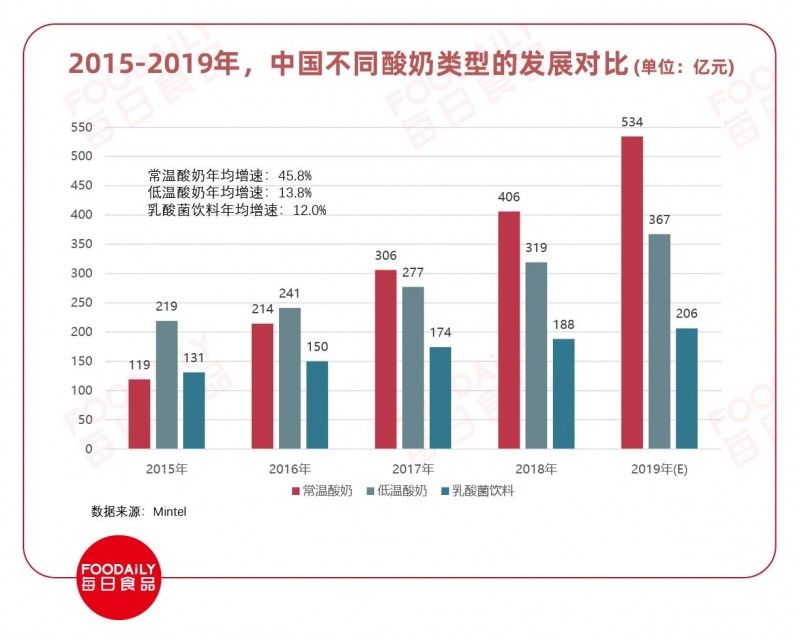

根據Mintel的數據,最近5年,常溫酸奶的年均增速保持在45.8%的高水平,遠超低溫酸奶和乳酸菌飲料。2019年,常溫酸奶的市場銷售額已迫近低溫酸奶和乳酸菌飲料的總和。早在2017年,常溫酸奶就已超越低溫酸奶,成為酸奶市場的第一大品類。它用11年時間取得酸奶市場的半壁江山,與之對照的是,美國希臘酸奶從2007年暫露頭角(市場份額1%),到2014年占比超過50%(52%),僅用時7年。

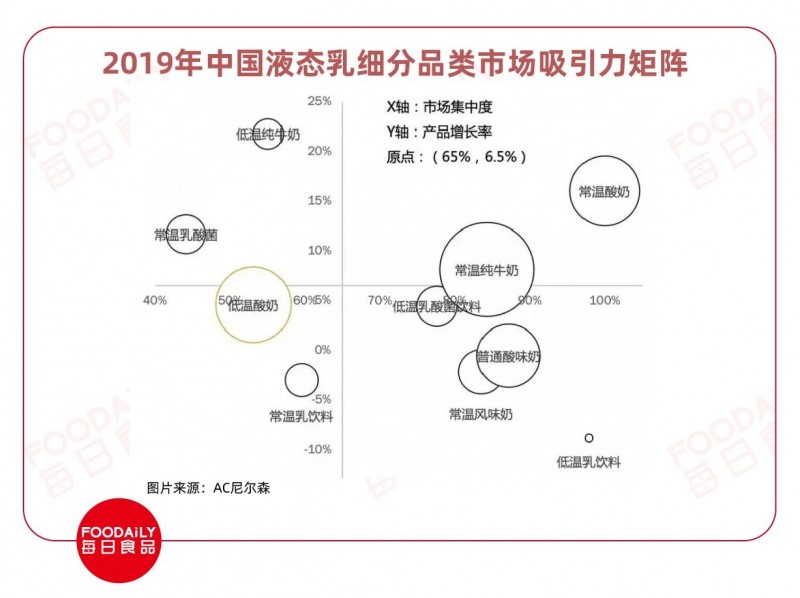

從AC尼爾森去年發(fā)布的中國液態(tài)乳細分品類市場吸引力矩陣中,我們能更為直觀地看出幾個細分品類的市場潛力。常溫酸奶在規(guī)模上略低于低溫酸奶,增長率上領跑除低溫純牛奶外的其他品類,而市場集中度高達91%(CR3)。低溫酸奶在所有液態(tài)乳品類中增速居中,市場集中度約56%,給予新品牌更大的成長空間。

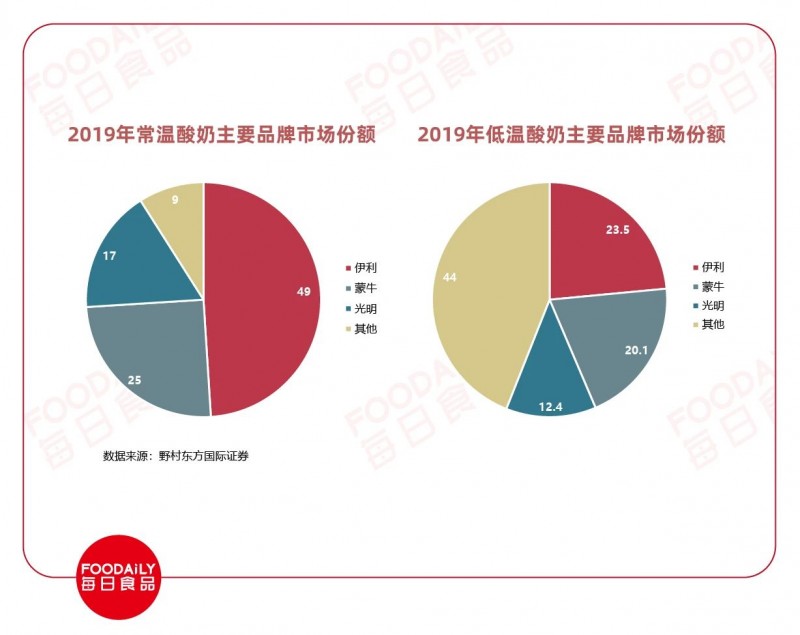

第三組數字:頭部品牌把控的市場格局。

伊利、蒙牛和光明,這三家中國液態(tài)乳行業(yè)的頭部企業(yè),憑借超群的資本實力與渠道控制力,將常溫酸奶的話語權牢牢掌握,形成了極高的市場集中度。低溫酸奶則要受到冷鏈、保質期和銷售半徑的限制,造成市場集中度遠低于常溫酸奶。

02

中國酸奶商業(yè)簡史

就產品本身而言,中國酸奶的商業(yè)歷史可以追溯到20世紀初。1911年,由英國商人創(chuàng)辦的上海可的牛奶公司用機器生產出中國第一批酸奶。當時正值列強稱霸,內憂外患之際,這些異域美食只存在于社會精英、商賈政要的記憶之中,并沒有在億萬國人生活中掀起任何漣漪。

酸奶真正根植于中國本土,要從建國后算起。幾乎是從零起步,發(fā)展到如今成為全球最受矚目的新興市場。70年風雨,可謂與祖國命運休戚相關。我們將這段歷史大致分為5個階段:

1、1950至1970年代:包裝酸奶“初長成”

這段時期,在北京、上海、廣州、天津等地,由國營乳品廠生產的包裝酸奶開始少量供應,但因為生產量很小而難以普及。

2、1980年代:瓶裝凝固型酸奶一統(tǒng)天下

隨著改革開放的逐步深入,各地乳品廠和國外企業(yè)合作聯系逐步加深,酸奶在加工技術方面有了實質性跨越。1984年,深圳新光牛奶聯合公司從國外引進全自動選瓶與灌裝設備,開始生產含活性乳酸菌的酸奶。1989年,上海冠生園食品廠也開始生產這種酸奶。需要提及的是,1985年,內蒙古輕工業(yè)研究所成功研制出冷凍干燥菌種粉,把酸奶的覆蓋范圍從大中城市延伸到了小城市。

整個80年代,玻璃瓶裝凝固型酸奶是最常見的形式。其中代表性的有北京牛奶廠、上海市牛奶公司、廣州市牛奶公司生產的玻璃瓶酸奶,乳白色瓶身搭配藍紙“頭巾”,在夏日里成為別樣的城市風景。

不論是光明聯手豫園推出的“復刻”版老上海酸奶,還是三元、燕塘乳業(yè)推出的老北京、老廣州酸奶,都在極力還原80年代的記憶。圖片來源:每日頭條、財訊網、燕塘乳業(yè)微官網

3、1990年代:攪拌型酸奶與包裝創(chuàng)新激活酸奶行業(yè)

90年代,國內改革開放繼續(xù)深化,乳品企業(yè)改制轉型,謀求更大發(fā)展。攪拌型酸奶及時出現了。

1988年,達能在廣州推出國內第一杯配有吸管的酸奶。完全不同的生產工藝,花樣百出的風味口感,廣東人一下子喜愛上這種“不是那么稠,卻更好喝”的酸奶。僅僅2年后,達能酸奶就在廣東占據60%的市場份額,將攪拌型酸奶概念快速推遍大江南北。

各地乳企紛紛入局酸奶市場,行業(yè)規(guī)模快速擴容。根據IDF中國國家委員會的統(tǒng)計數據,1989年,全國酸奶產量僅1.4萬噸,而到1998年就猛增至12萬噸,2001年又竄升到42萬噸。

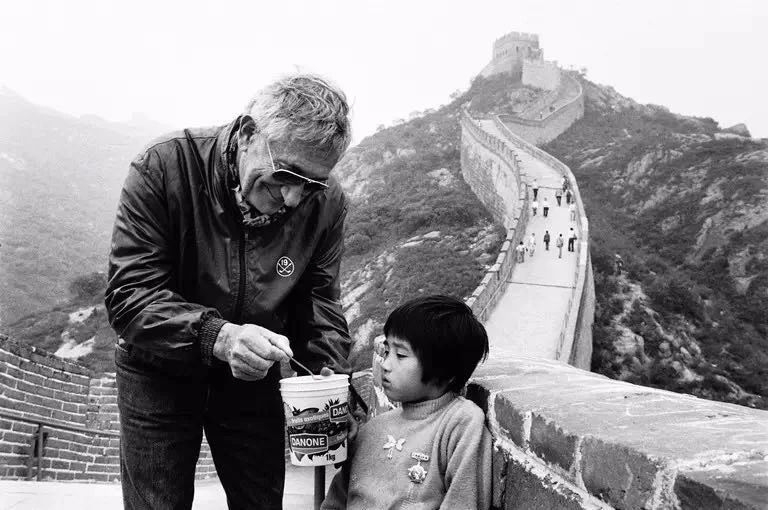

1983年,達能創(chuàng)始人安東尼·里布在北京長城上向中國孩子展示大杯裝水果酸奶。這是達能在中國的第一次亮相。5年后,達能就在廣州推出當時國內第一款配有吸管的酸奶,由此誕生出中國酸奶的第二個類型——攪拌型酸奶。圖片來源:達能官網

除了產品花色不斷增加,包裝形式也開始多樣化。90年代,法國百利包裝進入中國,這種多層無菌復合膜包材,比傳統(tǒng)的塑杯更省空間,便攜性好,擁有更好的阻隔性;而與同時期進入中國的利樂包裝相比,成本更占優(yōu)勢,對于保質期短的低溫酸奶而言,是一種更加靈活的選擇。1995年成立的君樂寶乳業(yè),在最初幾年主打百利包裝酸奶,很快,這種包裝便風靡酸奶行業(yè)。至2001年7月,君樂寶的袋裝活性酸奶市場占有率高居行業(yè)首位。

君樂寶推出的百利包酸奶。圖片來源:蘇寧易購

另一種重要的酸奶包裝類型——屋頂包(又稱新鮮屋)也在這一時期出現。90年代,國際紙業(yè)公司將屋頂包引進中國,這種包裝外觀挺拔大氣、具有良好的貨架陳列效果,一推出就受到行業(yè)關注。光明、君樂寶、天友等乳企都推出了相關產品。

圖片來源:蘇寧易購

1999年,酸奶行業(yè)首部國家標準出臺,為規(guī)范行業(yè)和產品質量提供了有力保障。

4、2000年代:從大果粒到益生菌,領軍企業(yè)崛起,奠定市場格局

2001年加入世貿組織,為中國乳業(yè)接軌世界,加速騰飛打開了大門。雖然2008年的三聚氰胺事件讓整個行業(yè)遭受巨大信任危機,但酸奶依然保持了高速發(fā)展勢頭。

蒙牛和伊利,成為這十年乳業(yè)舞臺的明星。依托內蒙古草原得天獨厚的奶源優(yōu)勢,以及UHT超高溫滅菌工藝和利樂包裝線的全面引進,兩家乳企從常溫白奶出發(fā),將銷售渠道迅速鋪遍全國。2010年,伊利、蒙牛營收分別逼近和突破300億,奠定乳業(yè)雙雄的格局。

這十年間,酸奶行業(yè)結束了90年代的“溫飽”狀態(tài),開始豐富自身的花色口味,并將益生菌帶來的腸道健康作為主要賣點,為國人樹立酸奶的健康形象。大果粒酸奶,帶頂料包酸奶,都在這一時期出現。

伊利在2007年初推出的大果粒酸奶。圖片來源:中國品牌總網

有人將2006年稱為酸奶的“益生菌元年”。因為這一年里,引入特殊益生菌株,提高人體益生功效,成為酸奶創(chuàng)新的重要方向。

2005年,伊利成立酸奶事業(yè)部,與世界乳業(yè)巨頭芬蘭維利奧合作,獲得LGG益生菌在中國連續(xù)5年的獨家使用權。2006年初,伊利推出LGG益生菌酸奶,向中高端市場發(fā)力。蒙牛不甘落后,在2005年先與全球益生菌領軍企業(yè)丹麥科漢森合作,為中國人量身打造LAB益生菌酸奶和冠益乳酸奶;2006年末,又與達能合作成立酸奶公司,借勢達能進一步提升產品競爭力。光明緊隨其后,2007年推出添加B+100益生菌的“暢優(yōu)優(yōu)酪乳”酸奶,產品定位高端,特別針對18-45歲生活節(jié)奏快,常被腸道問題困擾的女性。至此,伊利、蒙牛、光明合力掀起國內功能酸奶的發(fā)展熱潮。

伊利、蒙牛、光明在2005-2007年間先后推出益生菌酸奶。圖片來源:中國新聞網、中國食品報

酸奶包裝繼續(xù)成為產品創(chuàng)新的另一支加速器。蒙牛冠益乳,光明蘆薈酸奶和漢方草本優(yōu)酪乳酸奶均采用利樂冠包裝,凸顯出產品的高端形象。2008年4月,利樂推出常溫型利樂冠包裝,突破冷藏系統(tǒng)限制,無需防腐劑即可擁有長達六個月的常溫保存期。

至此,在技術層面,為常溫酸奶的橫空出世掃除了障礙。

2009年初,光明推出莫斯利安常溫酸奶,首月銷售額即超過千萬元。隨后,各大乳企紛紛進入常溫酸奶爭奪戰(zhàn)。蒙牛、伊利于2013年相繼推出純甄和安慕希,共同推動常溫酸奶成為酸奶市場的新增長引擎。

圖片來源:莫斯利安官網

常溫酸奶,改變了中國酸奶行業(yè)的品類構成,推動了乳業(yè)巨頭們加速前行。成為全球酸奶發(fā)展史上,與希臘酸奶并行的創(chuàng)新軌跡。

5、2010年代:酸奶創(chuàng)新群芳爭艷,新銳勢力開疆拓土

用“激蕩”二字形容最近十年的酸奶市場發(fā)展再合適不過。

一方面,常溫酸奶激發(fā)起更廣大消費群體的購買欲望,市場體量日益龐大。根據Euromonitor的數據,2017年9月,中國酸奶銷售額達到1220億元(同比增長18%),第一次超過純牛奶。功能型、輕奢型、甜點化、零食化……在消費潮流推動下,酸奶創(chuàng)新多維并舉,盛況空前。另一方面,互聯網思維造就出一批“不走尋常路”的新銳品牌,在資本扶持下,切入細分領域,通過精準的品牌定位、迎合新生代群體的營銷方式,迅速獲得穩(wěn)定的市場地位。

十年來可圈可點的事件實在太多,我們分別從產品創(chuàng)新、自有菌株開發(fā)、新勢力入局三個角度闡述。

(1)產品創(chuàng)新

與歐美一樣,飲食潮流成為這十年酸奶創(chuàng)新的最大動力。無添加概念最早登場。2012年4月13日,光明推出國內首款無添加酸奶“如實”。產品不使用增稠劑、防腐劑、香精、色素和白砂糖,只用新鮮生乳和優(yōu)質發(fā)酵菌種釀造而成。在“口感大于天”的中國市場,敢于徹頭徹尾零添加的“如實”算得上酸奶行業(yè)的一股清流,它可以看作后來歐美流行的“清潔標簽”的早期樣板。盡管銷售業(yè)績算不上亮眼,但的確影響了很多人對于酸奶的認知,包括3年后成立的標榜國內第一家無添加低溫酸奶品牌“簡愛”。

圖片來源:中糧我買網

2015年2月25日,新希望乳業(yè)發(fā)布中國第一款“輕”概念酸奶——輕愛·輕酸奶。產品打出“活,該輕一點“的廣告口號,零添加,低稠度,口感輕盈,無需勺子或吸管即可直接飲用;采用意大利專利菌種Synbio100,其抗氧化功能有助于提升顏值、緩衰老。包裝瓶突出勻稱修身的造型,處處拉風。

圖片來源:青島新希望官網

突出縱享、輕奢,打造非凡感官體驗,是酸奶差異化的又一個大膽嘗試。

創(chuàng)立于1965年的法國酸奶品牌優(yōu)諾,憑借對奶源的高品質要求、嚴謹的制作工藝、濃郁綿密的口感,市場份額穩(wěn)居澳洲第一,北美及歐洲第二。2015年6月8日,優(yōu)諾登陸中國市場。優(yōu)選供應鏈、100%生牛乳、11小時慢發(fā)酵工藝、絲滑醇厚質地,成為中國高端酸奶的代表之作。

2015年優(yōu)諾進軍中國,帶來震撼人心的高端縱享酸奶。圖片來源:極客海淘

在滿足感官需求后,酸奶消費日益成為一部分人的生活寫照。盡管略顯小眾,但他們具有極強的消費能力,往往是飲食潮流的先行者、品牌突圍的試驗場。2018年10月26日,卡士推出國內首款型體管理酸奶,倡導以“自律精神”為核心的酸奶生活方式。

卡士推出國內首款型體管理酸奶。圖片來源:第九體育新聞網

有機酸奶、希臘酸奶、代餐酸奶、植物基酸奶,源自歐美的各類飲食偏好激勵著酸奶品牌不斷拓寬產品線。2015年,伊利暢輕推出中國首款低溫益生菌有機酸奶。2017年11月,光明有格推出國內首款希臘酸奶,主打“3倍蛋白質零脂肪”。也是在這年,達能碧悠推出卡趣滋酸奶,燕麥、扁桃仁、蔓越莓等谷物組合為產品帶來更加豐富的口感,和充實的飽腹感。2019年3月,農夫山泉推出國內首款植物基酸奶。

伊利暢輕有機酸奶。圖片來源:商訊

光明有格希臘酸奶。圖片來源:光明新浪官微

達能碧悠卡趣滋代餐酸奶。圖片來源:達能天貓旗艦店

(2)自有菌株開發(fā)

延續(xù)2000年代對益生菌的研究,乳品巨頭們在這十年中又不斷交出一份份令人欣喜的答卷。

2014年,光明歷時數十年研發(fā)的具有完全自主知識產權的創(chuàng)新菌株植物乳桿菌ST-Ⅲ登場,填補了中國自有菌種開發(fā)領域的空白。光明旗下“暢優(yōu)”系列發(fā)酵乳、“植物活力”系列活性乳酸菌乳飲料均添加了這種菌株。

被譽為“通暢型酸奶第一品牌”的光明“暢優(yōu)”系列,在2014年全部使用了具有完全自有知識產權的植物乳桿菌ST-Ⅲ菌株。圖片來源:光明乳業(yè)官網

2019年8月3日,伊利歷時8年,自主研發(fā)的第一株專屬益生菌“活性乳雙歧桿菌BL-99”對外發(fā)布。該菌株具有調節(jié)腸道菌群、促進腸道消化、增強腸道免疫力的三重功效,更適合國人體質。

圖片來源:中國質量報

2019年9月,蒙牛在第十四屆全國營養(yǎng)科學大會上發(fā)布首株具有自主知識產權的中國母乳源活性益生菌 M8,并推出全新酸奶品牌“減法生活”。

(3)新勢力入局

低溫酸奶相對寬松的競爭格局,為新品牌進入創(chuàng)造了“適宜”條件。消費升級下,針對特定人群的細分賽道擁有足夠空間,不同背景的新勢力們開始登臺亮相。

2014年底,帶著硅谷基因的酸奶品牌樂純創(chuàng)立。短短數年,在強調重資產、全產業(yè)鏈運營的酸奶領域走出一條截然不同的新模式。樂純的成功經驗可以歸結為“社交電商、內容營銷、用戶驅動、緊跟時尚”,這16字訣看似簡單,卻浸潤了對新零售、新消費浪潮這些商業(yè)理論的深刻理解。2018年4月27日,可口可樂入股樂純,用數億元資金助力樂純向全品類進軍。

圖片來源:華麗志

樂純對酸奶的顛覆基因來自創(chuàng)始人在海外資本圈的經歷,以及在國內電商平臺積累起的營銷認知。而另外兩家新銳品牌簡愛和認養(yǎng)一頭牛,則是CEO在乳業(yè)闖蕩多年后二次創(chuàng)業(yè)的結晶。

2015年,來自廣州的樸誠乳業(yè)成立。旗下主打的網紅酸奶“簡愛”憑借無添加的極簡配方塑造出純凈天然的品牌形象,迅速“躥紅”全國。2020年5月,樸誠乳業(yè)完成A輪融資。

圖片來源:簡愛天貓旗艦店

2016年,深諳新零售時代品牌經營法則的認養(yǎng)一頭牛創(chuàng)立。最初3年,借助內容營銷、沉浸式購物、跨界聯名等手段,獲得超速發(fā)展。2019年入選天貓超級新秀營,駛入從新銳到超級大牌的成長快車道。他們僅用1年半就完成了“3年10億”的戰(zhàn)略目標。

來自酸奶圈外的跨界新勢力也值得關注。

從無糖氣泡水起家的元気森林分別在2018年和2019年推出“每日清體”、 “北海牧場”;農夫山泉則在2019年3月涉足植物基酸奶,推出國內首款大豆基發(fā)酵酸乳。進入2020年以來,這種跨圈趨勢愈發(fā)明顯:3月,喜茶推出分層式希臘酸奶;6月,盒馬推出檸檬姜黃味酸奶;7月,永璞咖啡推出咖啡酸奶。

03

中國酸奶市場與美、日的橫向對比

中國酸奶發(fā)展最快的這30年,也是美國和日本酸奶突飛猛進的時期。國內無時不受到海外市場的影響。流行于歐美的零添加(包括減糖)、希臘型、運動型酸奶,在一些細分市場中形成了局部熱潮。最近十年,歐式酸奶在國內呈現出遍地開花的局面:安慕希領銜希臘酸奶,純甄復刻丹麥酸奶,莫斯利安主打保加利亞酸奶,還有三元推出的冰島酸奶、君樂寶開菲爾俄式酸奶、衛(wèi)崗弗瑞希瑞士酸奶等,讓中國成為全球酸奶的展演廳。

以希臘為代表的高蛋白型酸奶主導了美國酸奶最近20年的市場發(fā)展,催生出Chobani、Siggi’s、Icelandic等新銳品牌。但在中國,高蛋白酸奶并沒有成為繼常溫酸奶后的下一個火爆品類。表面上看,中美消費者對口感風味的偏好差異導致不同的市場接受度。但深層原因卻在于商業(yè)環(huán)境的不同。

中美對比之一:高蛋白酸奶為何難受寵愛?

美國自然條件優(yōu)越,農業(yè)和畜牧業(yè)發(fā)展具有先天優(yōu)勢。加之相對集中的大農場、大牧場布局,保證了充足的原奶產量和鮮奶品質。因此,乳制品成為美國人日常生活中不可或缺的組成。

酸奶對于美國人,不僅是幫助消化、補充營養(yǎng)的美味,也因其質地稠厚,可以充當涂抹醬,而在日常飲食中無處不在。因此,美國人對于主打高蛋白的希臘型、冰島型酸奶很容易接受。

圖片來源:www.bbcgoodfood.com

美國是世界上分戶供暖率最高的國家。雖然美國冬季十分寒冷,但絕大多數家庭都有供暖設施。即便低收入家庭,也會通過衛(wèi)生及公共服務部的 “低收入家庭能源援助計劃”(LIHEAP)得到援助,從而安全過冬。加之美國人習慣冷食,所以,酸奶消費可以“全年無休”,隨時隨地。

而在中國,很少有人會喜歡濃如醬般的酸奶口感,也很少有人會把酸奶當成攝入蛋白質的重要來源。對于酸奶,風味口感仍然是消費者最看重的因素,比如手工酸奶、炭燒酸奶等強調傳統(tǒng)工藝、純正口感的產品就有穩(wěn)固的消費受眾。因此,相對于14億人口的超大市場,再小眾概念的產品也能找到生存空間,但鮮有成為主流的例子。

圖片來源:m.xing73.com

中美對比之二:中國的新銳品牌命運會跟美國一樣嗎?

最近5年,中國酸奶新銳頻出,不僅有從零起家,以酸奶為主營業(yè)務的品牌,比如簡愛、卡士,也包括從其他食品賽道側襲而來的品牌,如喜茶和元気森林。于是乎,中國能否培育出自己的Chobani,成為中美酸奶產業(yè)比較中最重要的話題點。

我們需要從美國企業(yè)經營的模式談起。眾所周知,美國成熟的市場經濟體系中,有一套確保公司平穩(wěn)和長遠利益最大化(確保股東利益)的運行機制。對于市場上出現的消費熱點,大公司往往持謹慎態(tài)度,不會輕易立項,介入開發(fā)。這就給了初創(chuàng)品牌較長的發(fā)展時間。而一旦新品牌獲得市場地位,前景光明,大公司就會采取收購或投資等形式,將其納入自己的戰(zhàn)略規(guī)劃中,或作為獨立品牌繼續(xù)發(fā)展。

而在國內,初創(chuàng)品牌通過切入細分賽道,采取更偏線上,更重品牌營銷而輕資源投入的策略,避免與大公司正面競爭。差異化戰(zhàn)略給新品牌帶來更好的成長預期。樂純和簡愛在2018年和2020年分別獲得高額融資就是明證。

擁抱孵化器是新品牌為自身加碼,分散風險的另一種手段。2018年3月,樂純推出“樂純孵化社”,希望以資源分享為核心,連接更多有潛力的新品牌,尋求業(yè)務增長。這無疑是受到Chobani孵化器的影響。2016年,Chobani就成立了食品加速器,到今年已經孵化了6期共44家公司,產品覆蓋零食、健康飲品、營養(yǎng)食品等。借助孵化器,初創(chuàng)品牌在各自建立的生態(tài)中探索更加多元化的細分市場機會。

圖片來源:medium.com

Foodaily認為,新銳品牌對于酸奶產業(yè)的積極意義體現在2個方面:

(1)對細分領域(人群、場景、功能訴求、包裝設計、交互體驗等)的研究讓中國酸奶整體上呈現出更豐富多元的局面。

(2)對于現有市場格局的沖擊,讓酸奶行業(yè)“原住民”不斷增強自身活力,在消費者體察溝通能力、產品創(chuàng)新力、以及對核心技術的掌控意識上,都起到推動作用。

酸奶新勢力在中國能走多遠,能否改變現有市場格局?取決于這些品牌能否挖出足夠深的護城河(技術壁壘、成本優(yōu)勢、觸達并影響消費者的渠道)、能否壘起足夠堅實的城墻(品牌認知度、團隊執(zhí)行力、財務實力)。在中國日益成熟和多元包容的市場環(huán)境下,相信新銳品牌最終能與大品牌攜手,共同將酸奶市場推向更廣闊的天地。

中日對比:技術上的差距能否追得上?

與近鄰日本相比,我們最大的差距在核心技術,也就是自有菌株的研究上。

菌株對于酸奶產業(yè),猶如芯片對于通訊IT產業(yè)一樣重要。中日兩國的自有菌株研究各自到了什么程度?下圖是截止到2020年中日企業(yè)擁有的益生菌株數量對比。很顯然,中國乳企在企業(yè)數量、菌株種類上均低于日本。更大的差距還體現在商業(yè)化程度上。在日本,自有益生菌株早已應用到飲料、乳品、餐飲、功能食品等多個領域。而國內則僅限于酸奶。

雖然落后日本同行多年,但我們終究已經覺醒。中國乳企在完成品牌塑造和市場搶占后,近年來開始注重技術壁壘的打造。2014年起,光明、伊利、蒙牛、君樂寶等數家乳企紛紛高調宣布開展自有菌株研究,與知名高校共建創(chuàng)新實驗室,加速推動菌株基礎研究與商業(yè)化應用。

與自有菌株研究相比,發(fā)明專利的申報與授權情況則更讓中國乳企增強了自信心。

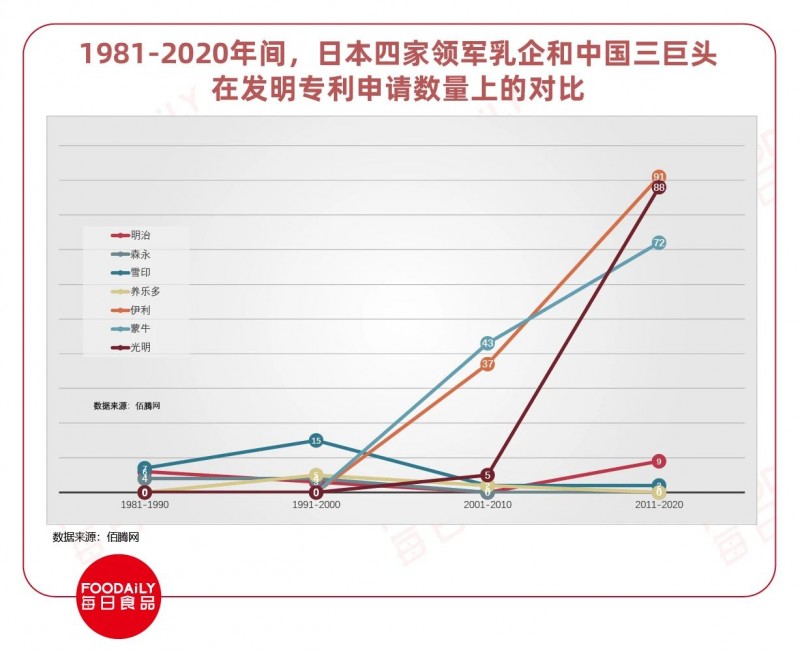

對比最近20年來中日在酸奶領域發(fā)明專利申報與授權總量,中國在2010年左右開始加速起跑,在2016-2017年間達到頂峰。累計總量超過3300件。反觀日本,二十年間漲漲落落,累計總量僅為300件。

我們再將每個十年段中兩國領軍乳企的發(fā)明專利申請數量做一對比。從下圖中可以看出:伊利、蒙牛和光明在2001-2010的十年間分別以企業(yè)為主體申請發(fā)明專利43、37和5項。而此時,日本四家領軍乳企已經從80、90年代的高峰期快速回落。至最近十年,中國乳企的申請步伐更是將日企遠遠甩在身后。

誠然,申報數量多,不代表質量也高。國內對知識產權的重視程度、保護和打擊侵權行為的力度仍有待加強。而國內企業(yè)也需要徹底摒棄“為企業(yè)形象而申報”的思維,提高專利含金量,讓它成為提升企業(yè)技術競爭力的有力工具。

04

對中國酸奶產業(yè)的未來暢想

與白奶相比,酸奶受奶源質量影響較小,利潤率更高,產品線更豐富。在生產工藝、包裝技術基本穩(wěn)定的情況下,提升品類市場空間的最大動力來自消費端。

2015年,中國酸奶人均消費量大約為4.8公斤(含乳酸菌飲料),2018年增長到6.81公斤,預計2020年將達到8.4公斤,年均增速接近10%。這個水平距離近鄰日本尚有60%的差距(日本2018年人均酸奶消費量為11.15公斤),放在全球范圍看,也處于中等偏下的水平,歐洲主要國家的人均消費量2019年大體保持在10公斤以上(參見本文第一部分“中國酸奶市場概述”)。(以上數據來自光大證券和Euromonitor)

那么,增量市場會來自哪里?

《中國奶業(yè)年鑒》的統(tǒng)計數據顯示:2019年我國一線城市液態(tài)奶的滲透率超過90%,中小城市僅為50%左右,農村地區(qū)更是低至20%。從人均消費量和市場滲透率上看,說中國目前還處于酸奶普及階段并不為過。隨著冷鏈和物流產業(yè)發(fā)展,低溫酸奶的銷售半徑將會大大延伸,低線城市和農村市場將成為未來提升酸奶市場空間的主要貢獻力量。

如何讓人們吃更多的酸奶,如何讓很少吃或不吃酸奶的人也愛上酸奶?——這是每家乳品企業(yè)時時刻刻都在思考的問題,也是未來數年酸奶產業(yè)最需要想清楚的問題。

經過幾十年的市場培育,乳制品在人們心中的營養(yǎng)健康形象已經根深蒂固,以新生代為主力的酸奶消費群體的主要訴求正在變成享受、體驗、情緒釋放,以及功能實現。

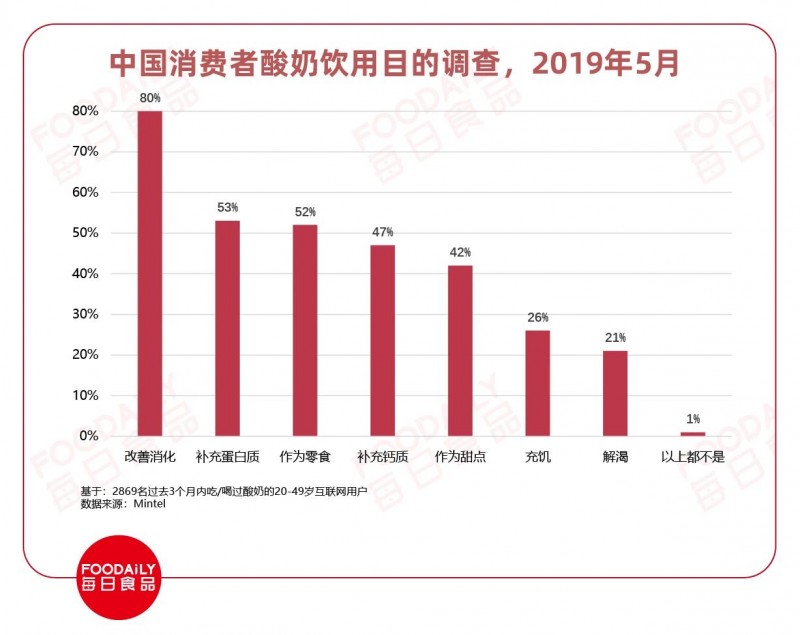

Mintel在2019年5月進行的中國消費者酸奶飲用目的調查顯示:改善消化仍然是最主要的訴求。非功能性訴求,如作為零食、甜點、充饑等快速上升,已經成為不可忽視的飲用目的。酸奶消費的主力軍新生代更希望借助美味釋放壓力,舒緩情緒,以及幫助塑造完美的體型。助眠型、提神型酸奶;養(yǎng)顏型、瘦身型酸奶都將迎來爆發(fā)。

關于酸奶消費訴求的變化,我們這里僅舉2個方向。

1、更注重體驗與享受。

包括酸奶的零食化(便攜飲用型酸奶、分體式包裝)和甜點化。如味全2019年5月推出的 “谷的優(yōu)格”飲用型酸奶,采用“陽光燕麥+奇亞籽+黃桃”以及“陽光燕麥+藜麥+核桃”的健康搭配,主打早餐和休閑飲食市場。2019年12月,莫斯利安與米其林合作推出的星廚甜品系列酸奶。將歐洲經典甜品融入莫斯利安酸奶,打造“可以喝的甜品”。

圖片來源:莫斯利安官方微博

線下體驗店,則是對消費場景深度體驗的另一種探索,比如2019年6月6日,Joyday與永輝超級物種聯手開辦的酸奶工坊。工坊集趣味、精美、健康于一身,通過直觀感觸創(chuàng)新的酸奶乳品飲用方式,實現產品創(chuàng)新與粉絲消費者體驗的雙向溝通。

2、酸奶正在成為重要社交載體。

高顏值是當下快消品吸引新生代的必備條件,酸奶包裝開始嘗試突出時尚元素,比如安慕希今年3月與法國高級定制品牌Dicekayek和高端旅游生活雜志悅游,共同推出巴黎絲巾限定款酸奶,在民間掀起一股絲巾熱。迎合Z世代表達新方式也成了酸奶營銷的必修課,如2018年5月,伊利推出的采用愛克林包裝的芝士點酸奶,將“水逆”、“錦鯉”等網絡熱詞印在包裝上,直接拉進與年輕人的距離。2020年7月,伊利暢輕推出可以在瓶身上書寫文字,向朋友發(fā)出邀約的“邀約瓶”酸奶。

圖片來源:安慕希官方微博

酸奶消費場景的延伸同樣不可忽視。

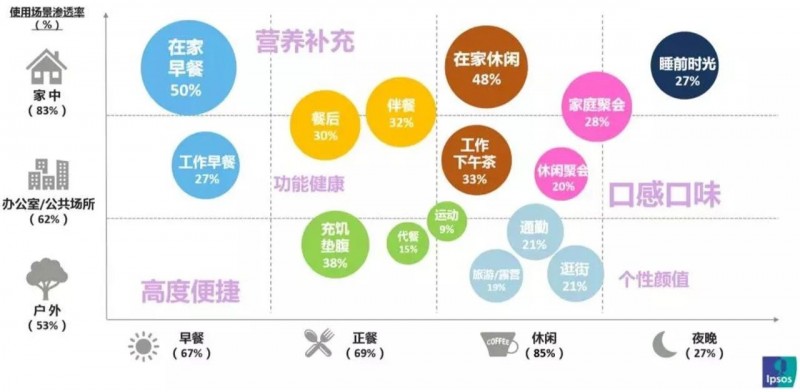

益普索在今年1月發(fā)布的《2020年乳品創(chuàng)新趨勢白皮書》中談到,乳制品的消費場景從最初的在家早餐、在家休閑、睡前時光等,逐漸向伴餐、下午茶甚至代餐擴展。

圖片來源:益普索

食用場景的多元化為酸奶企業(yè)提供了源源不斷的創(chuàng)新思路。或通過菌株、工藝實現細膩醇厚的口感;或與健康型(堅果)、嗜好型食物(如奶酪)搭配;或添加功能成分(如姜黃、乳清蛋白)。比如天友乳業(yè)2019年推出的 “早起醒元氣”酸奶;優(yōu)諾2020年3月推出的代餐型低溫堅果酸奶;卡士2017年推出的餐后一小時酸奶;君樂寶2019年7月針對下午茶時刻推出的純享半熟芝士酸奶;伊利2020年9月針對健身人群推出的倍煥高蛋白酸奶,以及蒙牛2020年推出的“恬醒”葛根風味酸奶,瞄準商務應酬,聚會派對等場合。

圖片來源:蒙牛京東自營店

此外,酸奶本身形態(tài)和食用方式的改變,也會成為激發(fā)更多食用興趣的好手段。2018年,Chobani將希臘酸奶變成蘸醬后大獲成功的案例提醒我們:酸奶絕非只能裝在瓶子或杯子里吃,做成零食球的外涂層、糖果內芯、酸奶果凍、酸奶沙拉……酸奶的潛力遠比我們看到的要多。

未來數年,酸奶的加工工藝很難出現顛覆性的變革,但是在技術細節(jié)上的進步,將會大大提升產品的競爭力。比如今年4月,新希望華西乳品推出活潤晶球酸奶。產品采用益生菌晶球特殊工藝3D包埋技術,通過耐酸植物性皮膜將益生菌進行立體包埋,益生菌存活率提高1000倍。

圖片來源:市場導報

包裝技術也是推動酸奶創(chuàng)新的重要因素。

從過去20年的發(fā)展歷程看,利樂包裝,屋頂包,百利包,愛克林,每一種包裝的推廣都能帶動若干品類和品牌崛起。未來,隨著對可持續(xù)發(fā)展理念的深入推進,一批環(huán)保型包材將會用于酸奶中,比如輕量化、低碳排放的多層復合紙罐——卡特罐;減塑80%、由可再生植物纖維制成的PlantCarton?紙盒、使用可回收PET聚合物薄膜制成的Paboco紙瓶等(詳見Foodaily微信報道:一年產生5000億只廢飲料瓶,食品行業(yè)該如何變成“綠色包裝”的模范生?),屆時,酸奶將會以更加綠色、人性化的面貌出現在00后、10后這些新新人類的面前。

總體而言,具有高品質(優(yōu)質奶源和清潔化生產工藝)、滿足嗜好型(特殊風味、地域性飲食)、功能型飲食訴求的酸奶將會一路高歌,贏得未來。

最后談談酸奶的本土化。

如同烘焙行業(yè)多年呼喚中點復興、功能食品領域提出將“中華食療養(yǎng)生文化”作為創(chuàng)新方向一樣,酸奶開發(fā)也面臨如何將本土特色發(fā)揚光大的問題。

日本的本土化更多是在食材選擇、風味營造上突出“和風”特質。相對于有限的地域和物種資源,他們已將本土化做到極致。中國擁有更龐大的食物資源、更豐富的地域飲食文化,提升酸奶的中國特色理應更有空間。

未來,國內酸奶可以從三個方面打造中國特色。

1、對藥食同源類食材的充分挖掘和利用,開發(fā)更多特色風味和養(yǎng)生型功能產品。如伊利2019年8月發(fā)布的香梨枇杷風味發(fā)酵乳,2020年7月光明健能推出亮睛高手風味發(fā)酵乳,加入黑米。

圖片來源:京東

2、引入地域性食材、打造地域飲食風格。2019年12月,安慕希推出青桔葡萄柚青稞常溫酸奶,用青稞的飽滿顆粒感,青桔的酸味、葡萄柚的甘甜帶給人們如沐陽光的美好感覺。創(chuàng)始于 1988 年的內蒙古蘭格格乳業(yè),傳承蒙古族傳統(tǒng)發(fā)酵工藝,2018年推出“一杯蒙餐”、“蒙馬蘇里濃縮酸奶”和“蒙氏冰酪風味酸牛奶”三款產品,被內蒙古自治區(qū)文化廳列入盟市級非物質文化遺產名錄,公司董事長被認定為非物質文化遺產傳承人。此外,散見于各地民間的酒釀、茶葉、艾草汁、豆沙、蛋黃等民俗食品飽含歷史文化,將其與酸奶結合,用地方特產這張名片作為產品背書,將催生出新的飲食風潮。

圖片來源:新浪內蒙古

3、借力國潮。隨著國力日盛,民族自信成為時代主旋律。國潮之風席卷整個快消品領域。安慕希2020年10月份推出的麻將酸奶,伊利暢輕在2019年1月與頤和園的聯名包裝,都堪稱酸奶界的國潮典范。

05

總結

疫情籠罩下的2020年,乳制品和益生菌是少有的逆勢增長行業(yè),酸奶更是成為民生保障用品。

酸奶的發(fā)展離不開上中下游每個產業(yè)鏈條的進步。特別是全球針對益生菌的研究,在過去20年里熱度居高不下。越來越多的特異型益生菌株投入商業(yè)應用,帶動功能型酸奶迅猛發(fā)展。超濾、非熱力殺菌、A2牛奶、精準營養(yǎng)、人工智能……新技術和新原料讓酸奶創(chuàng)新廣闊無邊。

與過去相比,中國酸奶成績斐然,可喜可歌。我們從零起家,如今全球第一,擁有近2000億元的龐大市場。與美國、日本等酸奶發(fā)達國家橫向對比,我們也確實看到自身的不足:法規(guī)標準建設滯后、市場運行尚不規(guī)范、企業(yè)研發(fā)力度偏弱、奶源建設與管理水平仍然低下……問題需要時間和勇氣去逐一解決,但絕不應因為這些不足而妄自菲薄,失去發(fā)展內動力。

發(fā)軔七十載,闊步三十年。酸奶行業(yè)正肩負起振興乳業(yè)、實現乳業(yè)強國夢的歷史重任。

編后記:

千億級的酸奶產業(yè)牽動每一家乳企和每一位食品從業(yè)者,也關乎乳品產業(yè)的大國夢想。本文對于中國酸奶產業(yè)的過去、現在和未來做了一些梳理與分析,但終歸視角有限,難以勾勒所有景象。歡迎大家對中國酸奶的發(fā)展獻言獻計,各抒己見。眾人拾柴火焰高,我們希望這組文章和討論能夠促進酸奶行業(yè)的思考,并有所行動。

討論話題:

1、今年掀起的巴氏奶爭奪戰(zhàn),對于酸奶行業(yè)低溫與常溫各占半壁江山的格局會有怎樣的影響?你更看好哪種酸奶的發(fā)展?

2、近幾年涌現出來的酸奶新銳品牌,未來有無可能發(fā)展成Chobani那樣足以跟巨頭抗衡的大黑馬?

3、中國跟美國、日本對比,還在哪些方面有較大的差距?拋開國情、社會文化和法規(guī)上的不同,這些差距是我們未來努力的方向嗎?

4、在打造本土特色方面,你有其他的好建議嗎?

掃碼領取完整報告: