后疫情時(shí)代,民眾的工作生活逐漸恢復(fù)正常,隨著健康需求和消費(fèi)意識(shí)提高,但由于規(guī)律作息、合理膳食等健康生活方式知道卻難做到,人們開始尋求更快、更有效的健康解決方案,保健品市場(chǎng)品類增速明顯,呈大眾化、年輕化趨勢(shì),值得重點(diǎn)關(guān)注。

本篇我們將通過(guò)以下4個(gè)方面進(jìn)行探討:

1.保健品基礎(chǔ)釋義及發(fā)展背景

2.保健品市場(chǎng)規(guī)模

3.產(chǎn)業(yè)鏈結(jié)構(gòu)

4.用戶畫像及其變化

5.我們?nèi)绾慰创=∑返氖袌?chǎng)

01

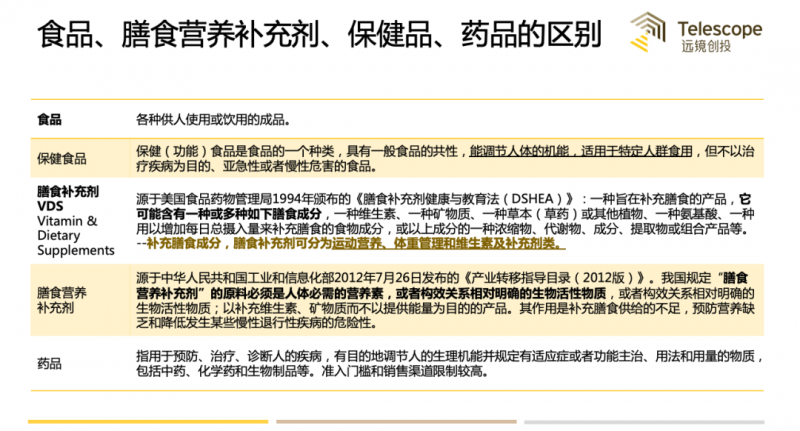

我國(guó)保健品屬性介于食品和藥品之間,

品類相對(duì)特殊

我們先分別從釋義、發(fā)展背景兩個(gè)方面來(lái)了解一下保健品:

基礎(chǔ)釋義

我國(guó)食藥監(jiān)局將保健品定義為【具有保健功能或者以補(bǔ)充維生素、礦物質(zhì)等營(yíng)養(yǎng)物質(zhì)為目的的食品。】即適宜于特定人群食用,具有調(diào)節(jié)機(jī)體功能,不以治療疾病為目的,并且對(duì)人體不產(chǎn)生任何急性、亞急性或慢性危害的食品。

目前保健功效僅限27種范圍內(nèi)。功能占比排序前3名的是:增強(qiáng)免疫力31.9%、緩解體力疲勞13.2%、輔助降血脂10.4%。

簡(jiǎn)單來(lái)說(shuō),保健品屬性介于食品和藥品之間,它既為食品的一個(gè)種類,又不同于普通食品,是具有調(diào)節(jié)身體機(jī)能的功能性食品/膳食營(yíng)養(yǎng)補(bǔ)充食品;由于沒有治療疾病的功能,也與藥品有所不同,準(zhǔn)入及銷售相對(duì)寬松。

不同國(guó)家關(guān)于“保健品”的定義和監(jiān)管也有所不同,產(chǎn)品的邊界也尚未完全清晰。美國(guó)稱為其膳食補(bǔ)充劑 ( Dietary Supplement)、澳洲被稱為療效產(chǎn)品 ( Therapeutic Goods)、日本被稱為機(jī)能食品 ( Functional Food)。

信息來(lái)源:信達(dá)證券

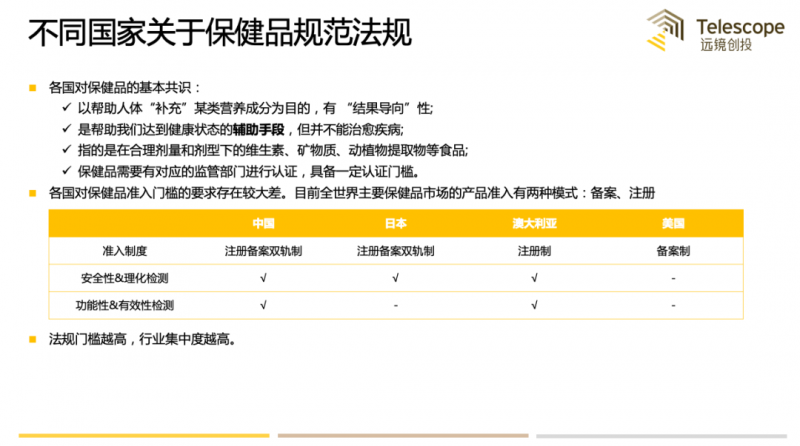

我國(guó)自2016年起對(duì)保健食品采用“注冊(cè)制”與“備案制”雙軌制管理。

注冊(cè)制:①使用保健食品原料目錄以外原料的保健食品;②首次進(jìn)口的保健食品(屬于補(bǔ)充維生素、礦物質(zhì)等營(yíng)養(yǎng)物質(zhì)的保健食品除外)。審批周期3-5年,目前市場(chǎng)上2018/2019年獲批產(chǎn)品多于2013-2015年提交申請(qǐng)。

備案制:①使用的原料已經(jīng)列入保健食品原料目錄的保健食品;②首次進(jìn)口的屬于補(bǔ)充維生素、礦物質(zhì)等營(yíng)養(yǎng)物質(zhì)的保健食品。審批周期大大縮短,僅需4-6個(gè)月時(shí)間。

發(fā)展背景

我國(guó)保健品興起于20世紀(jì)80年代,經(jīng)濟(jì)的發(fā)展和人口逐漸老齡化是早期市場(chǎng)的主要推動(dòng)因素,產(chǎn)品以傳統(tǒng)/滋補(bǔ)品類為主,出現(xiàn)了紅桃K、昂立一號(hào)、中華鱉精93、腦黃金等多個(gè)知名產(chǎn)品。

我國(guó)保健品行業(yè)的早年行業(yè)準(zhǔn)入門檻較低,監(jiān)管尚未清晰。從1988年前的無(wú)法規(guī)到“食健字”和“藥健字”并行,全國(guó)保健品的生產(chǎn)廠家從幾十家增至3000多家,市面上流傳著上萬(wàn)種保健產(chǎn)品。不少所謂的“保健品”通過(guò)夸大甚至虛假?gòu)V告,來(lái)宣稱產(chǎn)品具有奇效。民眾對(duì)保健食品相關(guān)知識(shí)相對(duì)匱乏,支付了高昂的保健品費(fèi)用。

1995年后“中華鱉精”等品牌的負(fù)面新聞的相繼曝光,不僅消費(fèi)者對(duì)保健食品產(chǎn)生了嚴(yán)重的信任危機(jī),政府也開始著手在全國(guó)范圍內(nèi)進(jìn)行大力整頓,市場(chǎng)一時(shí)間從遍地開花變?yōu)檠杆匐E落。

2003年“非典”的出現(xiàn),民眾的健康、保健意識(shí)被喚起,促使了保健行業(yè)的峰回路轉(zhuǎn)。先有安利“紐崔萊”等品牌獲得直銷牌照,重新在中國(guó)發(fā)力;后有湯臣倍健等國(guó)內(nèi)新品牌迅速崛起,市場(chǎng)呈現(xiàn)復(fù)蘇跡象,產(chǎn)品形態(tài)也從傳統(tǒng)的中草藥類過(guò)渡到營(yíng)養(yǎng)素補(bǔ)充劑類。但由于利潤(rùn)率比食品行業(yè)高,監(jiān)管仍有缺失,大量食品廠家或低質(zhì)企業(yè)得以通過(guò)“貼牌”等方式涌入市場(chǎng)。

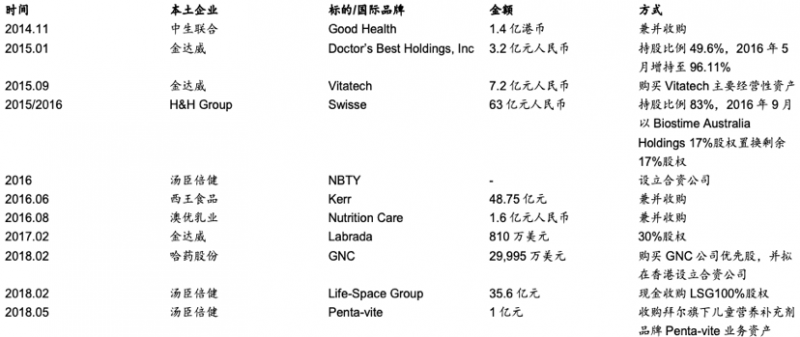

2013年后市場(chǎng)再一次進(jìn)入上升期。在市場(chǎng)方面,海外品牌借助跨境電商等新渠道進(jìn)入到國(guó)內(nèi)市場(chǎng),加速了保健品市場(chǎng)發(fā)展,也加劇了行業(yè)內(nèi)的競(jìng)爭(zhēng)和整合,國(guó)內(nèi)企業(yè)通過(guò)收購(gòu)或成立合資公司的形式與國(guó)際知名品牌合作(國(guó)外品牌借助國(guó)內(nèi)企業(yè)產(chǎn)品注冊(cè)/備案能力拓展國(guó)內(nèi)市場(chǎng),國(guó)內(nèi)企業(yè)借助海外品牌建立信任、豐富產(chǎn)品線)。在政策方面,《保健食品注冊(cè)管理辦法(試行)》、《食品安全法》等條例頒布,保健品市場(chǎng)得到進(jìn)一步的規(guī)范化發(fā)展,同時(shí)“注冊(cè)制”與“備案制”雙軌制放開,也一定程度上避免了復(fù)雜的審批,縮短周期。

總的來(lái)看,我國(guó)保健品早期市場(chǎng)質(zhì)量參差不齊,監(jiān)管雖起步較晚,但自 2014年以來(lái)加速出臺(tái),行業(yè)向規(guī)范化發(fā)展,目前政策環(huán)境呈現(xiàn)出放開利好與嚴(yán)格監(jiān)管并行狀態(tài),《“健康中國(guó)2030”規(guī)劃綱要》的推出或?qū)⑦M(jìn)一步推動(dòng)市場(chǎng)發(fā)展。目前行業(yè)受政策影響較大,已完成了初步的整頓,汰換了一批產(chǎn)品低質(zhì)的企業(yè),但由于歷史發(fā)展,市場(chǎng)集中度仍相對(duì)較低(CR5企業(yè)以直銷為主,約占28%)。

02

保健品市場(chǎng)規(guī)模超2000億,

總體保持增長(zhǎng)態(tài)勢(shì)

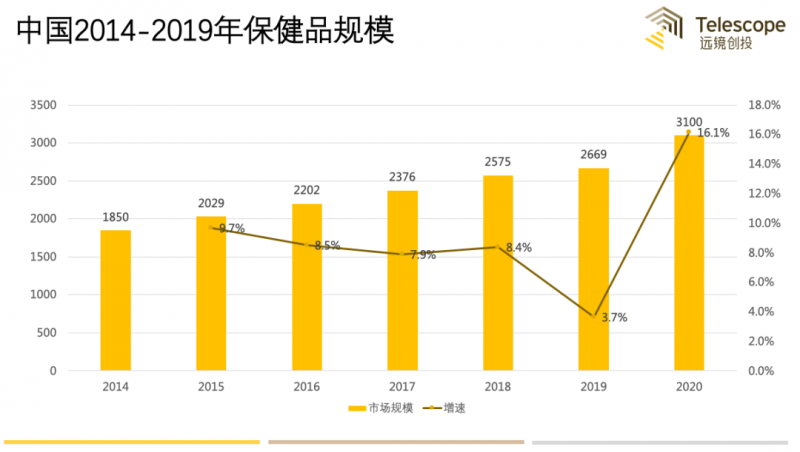

根據(jù)歐睿數(shù)據(jù),2019年我國(guó)保健食品行業(yè)市場(chǎng)規(guī)模約2700億元,2014-2019 年CAGR 近9%,總體呈逐年增長(zhǎng)態(tài)勢(shì)。2019年受權(quán)健事件影響及“百日行動(dòng)”等整治政策出臺(tái),行業(yè)發(fā)展的整體增速有所下滑。今年受疫情影響,民眾健康意識(shí)將推動(dòng)市場(chǎng)恢復(fù)增長(zhǎng),預(yù)計(jì) 2020年行業(yè)規(guī)模有望突破3000億元。

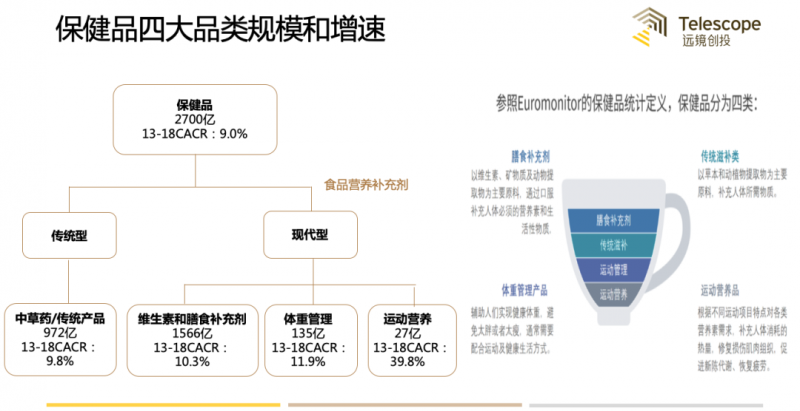

參照Euromonitor的保健品統(tǒng)計(jì)定義,可進(jìn)一步細(xì)分為膳食補(bǔ)充劑、傳統(tǒng)滋補(bǔ)產(chǎn)品、體重管理和運(yùn)動(dòng)營(yíng)養(yǎng)。其中膳食補(bǔ)充劑最大,且保持穩(wěn)定增長(zhǎng);受益于近年健身人群的增長(zhǎng),運(yùn)動(dòng)營(yíng)養(yǎng)品類增速最快。

注:①傳統(tǒng)型:按照中國(guó)傳統(tǒng)方法配置,以中醫(yī)藥調(diào)理平衡的觀念為指引的產(chǎn)品功能型包括用于特殊保健目的的產(chǎn)品,肉眼可見成分的,如阿膠、草本、中草藥等;②現(xiàn)代型:以營(yíng)養(yǎng)素或補(bǔ)充劑為主要原料的保健品。

03

供應(yīng)鏈企業(yè)、中游品牌初具規(guī)模且高毛利,

線上銷售渠道增速明顯

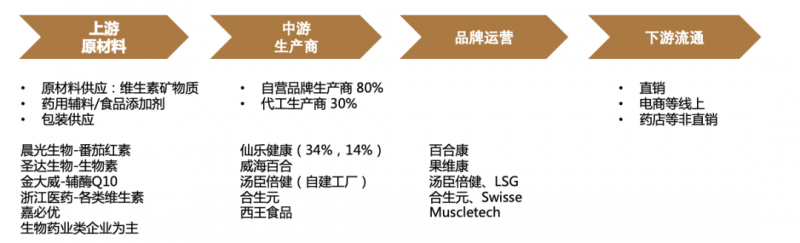

產(chǎn)業(yè)鏈結(jié)構(gòu)

保健品產(chǎn)業(yè)鏈主要包括4個(gè)環(huán)節(jié),即上游原材料→中游生產(chǎn)制造→下游品牌運(yùn)營(yíng)→終端流通渠道(銷售渠道)。從保健品品牌(自有工廠)到供應(yīng)鏈上的原料、代工企業(yè)都屬高高毛利,企業(yè)毛利在保持在60-70%,凈利15%-20%。

上游、中游企業(yè)

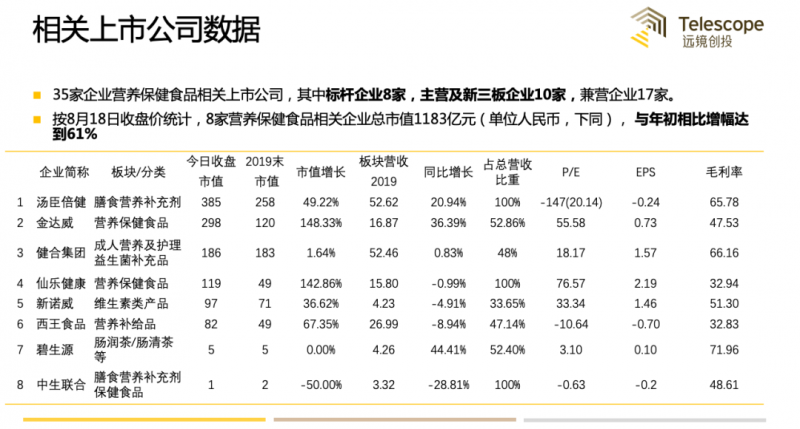

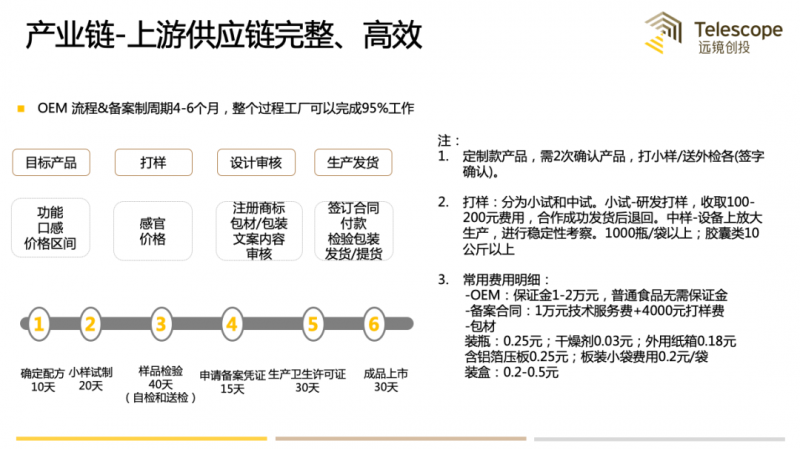

我國(guó)為保健品市場(chǎng)最大生產(chǎn)國(guó),原料企業(yè)約占全球市場(chǎng)的70%。且企業(yè)多以面向海外提供原材料及其代工服務(wù),相較于其他行業(yè),保健品供應(yīng)鏈相對(duì)完整。另外由于出口原材料受到的行政管制比較少、發(fā)展空間大,因此產(chǎn)生的上市公司也相對(duì)較多。

中游品牌公司

均有品牌借力渠道發(fā)展為大品牌。單品切入,膳食補(bǔ)充產(chǎn)品同質(zhì)化,主要功能免疫力、骨骼健康等膳食營(yíng)養(yǎng)補(bǔ)充居多。

品牌多有沉淀價(jià)值,90年代末期成立居多,后通過(guò)建立子品牌、并購(gòu)形成產(chǎn)品矩陣。

下游銷售渠道

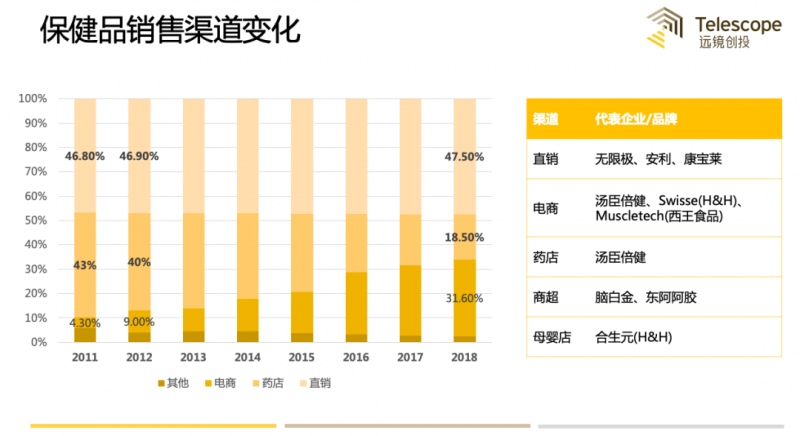

我國(guó)保健品銷售結(jié)構(gòu)變化趨勢(shì)明顯,從直銷模式,逐漸發(fā)展為多個(gè)銷售渠道并行。電商渠道迅速崛起,為傳統(tǒng)銷售渠道補(bǔ)充,2013-2018年復(fù)合增速超60%。

直銷為主,市場(chǎng)份額近半

指企業(yè)在得到商務(wù)部批準(zhǔn)后,通過(guò)直銷員在固定營(yíng)業(yè)場(chǎng)所之外直接向最終消費(fèi)者推銷產(chǎn)品。

2006年開放直銷牌照,門檻較高,需高昂的注冊(cè)資金以及生產(chǎn)經(jīng)驗(yàn)等。由于早期較低的行業(yè)認(rèn)識(shí)度,直銷憑借其強(qiáng)大的消費(fèi)者教育能力,迅速成為了行業(yè)第一大渠道,海外品牌進(jìn)入中國(guó)背書。2019年百日行動(dòng)后已暫停直銷資質(zhì)發(fā)放。

2013年以來(lái),直銷企業(yè)占比總體變化不大,趨于飽和。CAGR 為 10.1%,與行業(yè)整體增速基本一致。

代表企業(yè):保健品前 10大品牌中有 5 家是直銷企業(yè)。無(wú)限極是我國(guó)直銷領(lǐng)域的龍頭。已在國(guó)內(nèi)設(shè)立30家分公司,超過(guò) 7,000家專賣店。

線下零售藥店弱化

傳統(tǒng)銷售渠道之一,受電商影響,銷售額持續(xù)下降且增長(zhǎng)乏力。但由于藥店具有專業(yè)的醫(yī)療或銷售人員背書,目前仍為中老年人的主要購(gòu)買渠道。

藥店渠道保健品市場(chǎng)規(guī)模約200億(約占藥店總體銷售額7%),15-18年復(fù)合增速約5%,百日行動(dòng)、醫(yī)保改革等因素導(dǎo)致2019年降為-3.28%。

認(rèn)證壁壘高,產(chǎn)品需取得國(guó)家食品藥品監(jiān)督管理局下發(fā)的批文(藍(lán)帽子)才可在藥店渠道內(nèi)銷售,一定程度上限制了海外保健品的進(jìn)入我國(guó)藥店渠道。目前VMS 類在連鎖藥房保健品銷售占比 50%+,不同品牌產(chǎn)品重復(fù)度超過(guò) 80%。

代表企業(yè):2019年TOP20品牌銷售額76.7億,合計(jì)約占市場(chǎng)份額38.08%,湯臣倍健及子公司佰健生物占市場(chǎng)份額超30%。

線上發(fā)力明顯

保健品的品類多、單價(jià)高、質(zhì)量輕(運(yùn)輸成本低),加之下單便捷(即可以滿足即時(shí)心理需求+線上內(nèi)容營(yíng)銷可完成用戶教育),線上銷售優(yōu)勢(shì)明顯。

海外品牌通過(guò)跨境電商加速入華,主要有兩種模式:

①國(guó)內(nèi)企業(yè)通過(guò)收并購(gòu)的方式取得海外保健品資產(chǎn),加速海外品牌的線上布局;

②海外品牌主動(dòng)布局,通過(guò)與國(guó)內(nèi)代運(yùn)營(yíng)公司合作的方式開設(shè)官方店鋪。目前天貓國(guó)際在B2C電商平臺(tái)中約占30%份額。未來(lái)通過(guò)社群+電商+直播+各大平臺(tái)都可能成為保健品線上發(fā)展的新渠道。

2018年保健品線上銷售額500億規(guī)模,復(fù)合增速為 64%,增長(zhǎng)主要來(lái)自支付人數(shù)。今年雙11,天貓國(guó)際保健品成交額10分鐘破億,同比增長(zhǎng)超50%,線上規(guī)模有望進(jìn)一步擴(kuò)大。

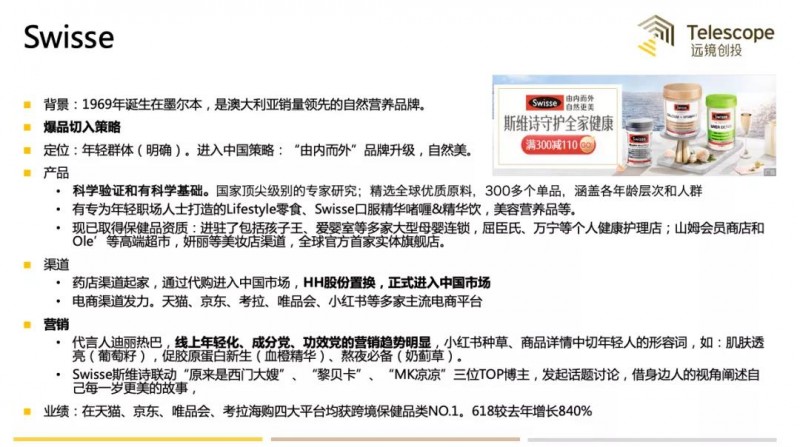

代表企業(yè):Swisse、湯臣倍健等。

04

保健品市場(chǎng)呈大眾化、年輕化趨勢(shì),

新消費(fèi)人群的細(xì)分需求

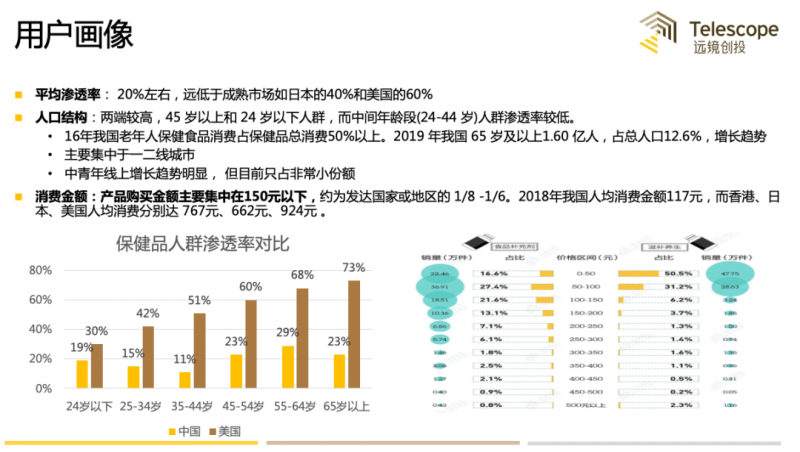

目前我國(guó)保健品行業(yè)的市場(chǎng)規(guī)模已處于世界前列,滲透率、人均消費(fèi)金額仍有可提升空間。(人均消費(fèi)金額 =滲透率(%) *購(gòu)買人群消費(fèi)金額)

從以往的研究報(bào)告中來(lái)看,我國(guó)保健品用戶的年齡層主要集中在45 歲以上和 24 歲以下人群。其中老年人購(gòu)買保健品的頻次遠(yuǎn)高于其他年齡段(2016年我國(guó)老年人保健食品消費(fèi)占保健品總消費(fèi)50%以上),其原因主要兩方面:

消費(fèi)意識(shí)源自對(duì)健康焦慮。老年人常因感受到自身機(jī)能衰退而對(duì)健康的需求更為迫切。

情感寄托。老年人的保健品購(gòu)買渠道以品牌直銷/經(jīng)銷商、藥店為主,該類商家常組織知識(shí)講座、義診等活動(dòng),通過(guò)“情感”打動(dòng)老年用戶,獲得信任。

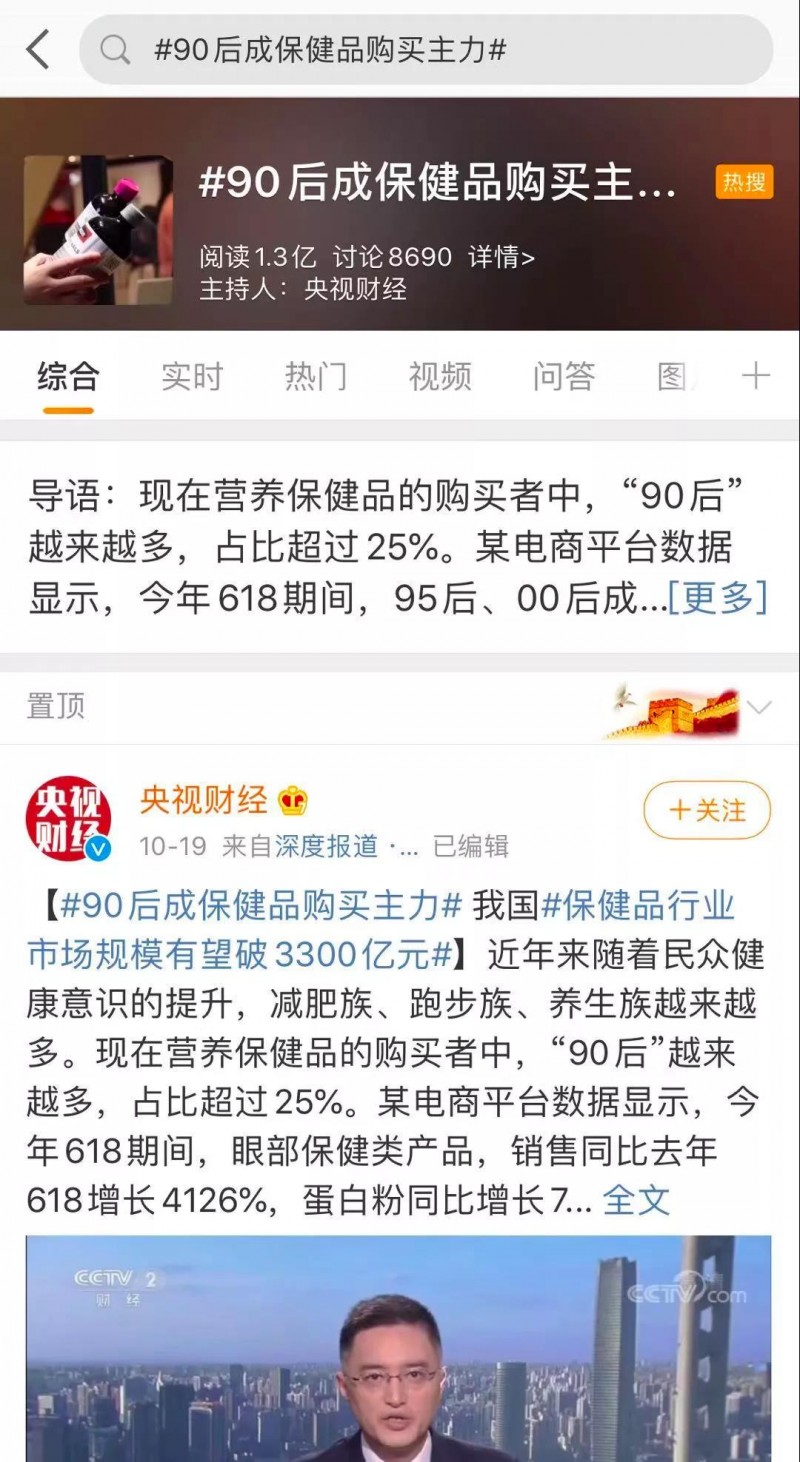

但通過(guò)近期“營(yíng)養(yǎng)保健品的購(gòu)買者中90后占比超過(guò)了25%”、““90后、00后活躍用戶同比增長(zhǎng)135%”等信息顯示,我國(guó)保健品消費(fèi)有年輕化趨勢(shì),且在線上渠道發(fā)力為主。#90后成保健品購(gòu)買主力#的超話沖上了熱搜,閱讀量超1億。打開話題,我們還發(fā)現(xiàn)討論主要集中在以下2個(gè)方面:

身體疼痛。90后健康危機(jī)不低于老年人。伴隨著失眠、脫發(fā)以及肩頸疼等亞健康癥狀的出現(xiàn),讓這一代“年輕人”也意識(shí)到自己將步入30歲,應(yīng)該開始關(guān)注自身健康。特別是這一代年輕人的靶向功能、即時(shí)消費(fèi)意識(shí)明顯,他們購(gòu)買保健品的品類從上一代的維生素、蛋白粉等膳食營(yíng)養(yǎng)補(bǔ)充,進(jìn)一步明確到緩解失眠、熬夜護(hù)肝/護(hù)眼、煥膚提亮、調(diào)節(jié)生理周期等細(xì)分需求。以褪黑素為例,90后用戶深夜下單行為突出,可以稱得上是一邊“作死”,一邊“保健”(睡不著-線上尋找解決方案-完成下單。)

內(nèi)心焦慮。不管“996、007”高壓工作狀態(tài),還是“早安,打工人”的自嘲,年輕一代很難改變現(xiàn)有生活、工作的方式,但可以通過(guò)花錢買個(gè)心安。

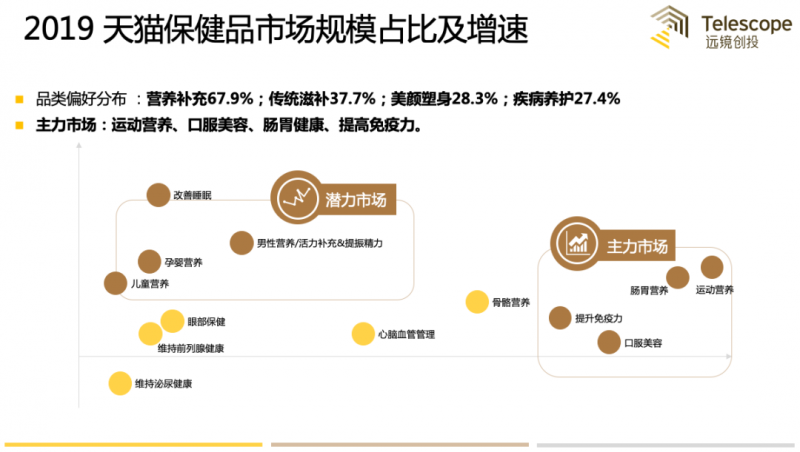

以天貓保健品市場(chǎng)為例,新消費(fèi)群體對(duì)新渠道,產(chǎn)生更細(xì)分、精準(zhǔn)的需求。

05

我們?nèi)绾慰创=∑肥袌?chǎng)?

1、我國(guó)保健品市場(chǎng)規(guī)模超2000億,呈穩(wěn)定增長(zhǎng)的態(tài)勢(shì),參考2003年非典后我國(guó)保健品的加速增長(zhǎng),今年疫情后民眾健康意識(shí)提升,加之政策性利好,或?qū)楸=∑肥袌?chǎng)帶來(lái)新的發(fā)展機(jī)會(huì)。

市場(chǎng)早期魚目混雜,天花板高且分散,消費(fèi)者對(duì)早期、傳統(tǒng)品牌的不信任,為新品牌帶來(lái)新的機(jī)會(huì)。

保健品不同于零食、美妝等一般消費(fèi)品。它既具有食品的快消品屬性,由于具有功效性也受到與藥品相近的監(jiān)管,因此保健品企業(yè)并非只需要營(yíng)銷觸達(dá)用戶便可形成購(gòu)買,產(chǎn)品端也同樣需要有一定的優(yōu)勢(shì)或創(chuàng)新(成分有效及安全是前提),才會(huì)讓消費(fèi)者支付更高的溢價(jià)。

2、保健品消費(fèi)群體呈大眾化、年輕化趨勢(shì),人群及其需求的細(xì)分帶來(lái)品類、劑型、場(chǎng)景的新品牌機(jī)會(huì)

較海外成熟市場(chǎng),國(guó)內(nèi)保健品消費(fèi)群體的滲透率、付費(fèi)金額仍有提升空間。年輕群體對(duì)自身健康的關(guān)注度提升,成為市場(chǎng)增長(zhǎng)的主要因素。

多元化供給和新的消費(fèi)場(chǎng)景,如口服美容、補(bǔ)充活力、改善睡眠、腸胃營(yíng)養(yǎng)、運(yùn)動(dòng)營(yíng)養(yǎng),讓消費(fèi)者從單一保健到靶向保健。(美妝護(hù)膚的發(fā)展也有相同路徑,例如護(hù)膚從早期當(dāng)初宣傳護(hù)膚理念,升級(jí)到成分黨、功效黨,明確需求。)

關(guān)注不同人群對(duì)主力市場(chǎng)和潛力需求,形成差異化產(chǎn)品。

傳統(tǒng)的養(yǎng)生保健,以保健為主,功效不夠顯著,且反饋周期較長(zhǎng)。針對(duì)年輕一代的功能場(chǎng)景化、產(chǎn)品形態(tài)微創(chuàng)新、服用后體感的即時(shí)反饋等都可能出現(xiàn)新的品牌機(jī)會(huì)。

3、疫情期間線下渠道受阻,直銷也趨于飽和,線上渠道正處在快速發(fā)展時(shí)期。

保健品的品類多、單價(jià)高、質(zhì)量輕,加之下單便捷(可以滿足即時(shí)心理需求),產(chǎn)品本身的線上銷售優(yōu)勢(shì)明顯。

線上內(nèi)容營(yíng)銷降低用戶教育成本,直播購(gòu)物、單品促銷、社群電商等模式進(jìn)一步推動(dòng)線上銷售規(guī)模。

4、原材料/生產(chǎn)型企業(yè)具有多年代工/出口經(jīng)驗(yàn),供應(yīng)鏈相對(duì)完整、高效,已實(shí)現(xiàn)相對(duì)規(guī)范化生產(chǎn)。加之行業(yè)保持高毛利,新人群的崛起也會(huì)吸引更多的企業(yè)加入進(jìn)來(lái),共同推動(dòng)市場(chǎng)。