餐飲巨頭們的大手筆能否打造出真正的新咖飲?

肯德基旗下咖啡品牌“K COFFEE”以三款冷萃凍干速溶咖啡進(jìn)軍速溶咖啡市場(chǎng)之后,另一快餐巨頭麥當(dāng)勞也開始在咖啡領(lǐng)域加碼出擊。

11月16日,麥當(dāng)勞宣布,其旗下品牌麥咖啡計(jì)劃未來三年投資25億元人民幣,加速布局中國(guó)內(nèi)地市場(chǎng),預(yù)計(jì)到2023年,全國(guó)將有超過4000家麥咖啡。次日,麥當(dāng)勞公眾號(hào)正式宣布“1000萬杯拿鐵,免費(fèi)喝”的活動(dòng)。

一個(gè)調(diào)轉(zhuǎn)船頭進(jìn)攻勢(shì)頭正猛的新咖飲領(lǐng)域,另一個(gè)則看好中國(guó)的線下咖啡市場(chǎng)。面對(duì)規(guī)模超千億的國(guó)內(nèi)咖啡市場(chǎng),兩大巨頭早已摩拳擦掌。從快餐式咖啡到精品咖啡,再到專注線上的凍干咖啡,每一步進(jìn)攻都與中國(guó)咖啡市場(chǎng)的發(fā)展形勢(shì)緊密相關(guān)。

對(duì)于咖啡領(lǐng)域的探索,無論是肯德基還是麥當(dāng)勞,都并非初來乍到。長(zhǎng)時(shí)間以來的耕耘,無非是在等一個(gè)咖啡市場(chǎng)成熟的時(shí)機(jī)。但大體量和大手筆之下,卻似乎沒能看到連鎖巨頭們?cè)谔剿餍驴э嫷缆窌r(shí)的創(chuàng)新力,快餐的營(yíng)銷老路與新咖飲品牌們十分注重的故事、顏值與聯(lián)名活動(dòng)背道而馳。

也許,咖啡業(yè)務(wù)能夠在一定時(shí)間里為“肯德基們”帶來新增長(zhǎng)點(diǎn),但這終究不是新咖飲最真實(shí)的樣子。

01

跟風(fēng)螺螄粉“撲街”,

快餐巨頭又有了新目標(biāo)

肯德基近期的新動(dòng)作,總是有些“奇奇怪怪”。

先是10月13日,肯德基推出“KAIFENGCAI” 快煮預(yù)包裝食品系列產(chǎn)品,其中最引人注目的一款產(chǎn)品便是螺螄粉。“沒想到我也有在肯德基吃螺螄粉的一天”、“你終于還是對(duì)螺螄粉下手了”等評(píng)論一時(shí)間將這條消息送上了微博熱搜榜。

盡管熱度不低,但鋅刻度通過其天貓旗艦店發(fā)現(xiàn),“KAIFENGCAI”螺螄粉月銷僅2000+,歷史評(píng)論只有200多條。而該產(chǎn)品售價(jià)為3包裝45.7元,高于好歡螺、嘻螺會(huì)等螺螄粉品牌,銷量更是不如后者20W+、55W+的數(shù)據(jù)。

作為疫情期間一度斷貨的登頂網(wǎng)紅產(chǎn)品,螺螄粉品牌可謂是賺得盆滿缽滿。可在此大環(huán)境下,肯德基這個(gè)擁有眾多擁躉的大品牌,卻沒能拿出亮眼的成績(jī)。

緊接著,肯德基又在速溶咖啡市場(chǎng)做出了新動(dòng)作。其實(shí)早在2014年,肯德基旗下“K COFFEE”就進(jìn)入了國(guó)內(nèi)現(xiàn)磨咖啡市場(chǎng),甚至在2019年就實(shí)現(xiàn)了銷量突破1.37億杯。

可線上線下兩條腿跑的速溶咖啡卻銷量平平。目前肯德基該系列產(chǎn)品有西達(dá)摩、甄選伯爵茶咖、桂花風(fēng)味西達(dá)摩三種口味,售價(jià)24顆129元,平均每顆5.4元。

肯德基冷萃凍干咖啡銷量不高

如同以往的營(yíng)銷策略一樣,肯德基精品閃沖冷萃凍干即溶咖啡的宣傳畫報(bào)上印有王一博手捧咖啡的照片。在產(chǎn)品評(píng)論區(qū),也可以看到清一色的粉絲留言,“看王一博代言才買來試試,風(fēng)味的確有些欠缺”、“為王一博而來,為K咖啡打call”、“摩托姐姐只想支持肯德基代言人王一博”……

即便粉絲戰(zhàn)斗力非同一般,但肯德基精品閃沖系列咖啡在天貓旗艦店銷量最高的一個(gè)鏈接也僅為月銷8000+。而新咖飲勢(shì)力中的三頓半、永璞等領(lǐng)頭品牌,則月銷動(dòng)輒上萬甚至十萬。

或許因?yàn)槔漭蛢龈傻男问皆诮鼉赡暌巡辉傩迈r,又或許因?yàn)榭系禄鶡o論從風(fēng)味、價(jià)格,還是外觀上都沒能實(shí)現(xiàn)突破,所以此次反響沒能匹配品牌影響力和大眾的期待。

02

咖啡市場(chǎng)是百勝中國(guó)放不下的執(zhí)念

哪里熱鬧,就能在哪里看到肯德基。盡管目前螺螄粉和凍干咖啡的摸索都有些“撲街”的跡象,但百勝中國(guó)對(duì)搶灘中國(guó)咖啡市場(chǎng)的野心早已昭然若揭。

先是K COFFEE憑借肯德基線下6000多家餐廳的優(yōu)勢(shì),加上“28元咖啡月卡”、“大神卡一杯10元”等促銷活動(dòng),K COFFEE在占領(lǐng)線下快餐式咖啡時(shí)有了一些先天條件,因此僅2019年上半年就售出超過6000萬杯,2019年全年更是售出1.37億杯。

“我們主要的增長(zhǎng)品類,包括早餐、咖啡、甜點(diǎn)和外賣,已經(jīng)占銷售額的三分之一以上。”百勝中國(guó)首席執(zhí)行官屈翠容在2019年中的業(yè)績(jī)會(huì)議上表示。

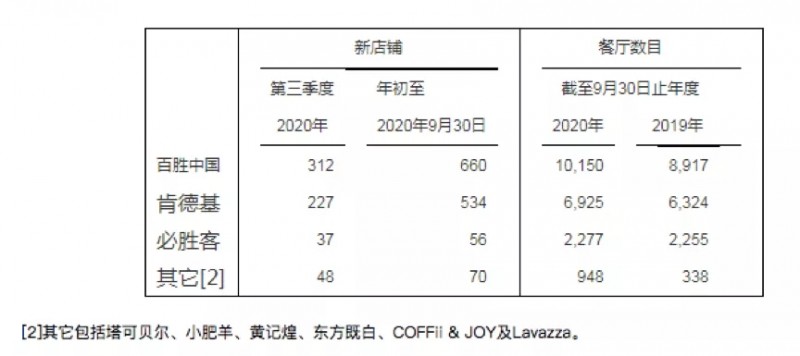

百勝中國(guó)2020第三季度新店開發(fā)情況

光靠K COFFEE占領(lǐng)快餐式咖啡是不夠的,精品咖啡同樣是咖啡領(lǐng)域的一個(gè)重要分支。百勝中國(guó)走了兩條路來探索精品咖啡領(lǐng)域,一是推出COFFii&JOY品牌咖啡館,店內(nèi)設(shè)置意式吧臺(tái)、手沖吧臺(tái)、咖啡豆貯存?zhèn)}等,提供意式、冷萃、手沖等不同的咖啡品類,也提供茶飲和果汁等非咖啡飲料,價(jià)位在30元左右。

目前,COFFii&JOY已經(jīng)在北京、上海、杭州、南京等9座城市布局超過50家門店,其中北上廣深一線市場(chǎng)占了33家。在百勝中國(guó)2020第二季度的財(cái)報(bào)中也提到,COFFii&JOY已納入百勝中國(guó)的店數(shù)統(tǒng)計(jì),接下來公司將開設(shè)800-850家新店。

而另一條路,是與一直以來合作的供應(yīng)商——意大利咖啡品牌Lavazza成立合資子公司,并在中國(guó)開設(shè)Lavazza旗艦店。在咖啡品類上,Lavazza旗艦店包含意式和創(chuàng)意兩大類別,人均消費(fèi)在50元左右,定位為更偏高端的客戶群體。

先后三步,百勝中國(guó)分別通過K COFFEE瞄準(zhǔn)大眾化的快消類客群,通過COFFii&JOY瞄準(zhǔn)中端精品客群,通過Lavazza旗艦店瞄準(zhǔn)偏高端客群,三者互不沖突,只是一同支撐著百勝中國(guó)的咖啡市場(chǎng)野心。

除此之外,因?yàn)橥赓u和健康飲食風(fēng)潮的走紅,快餐市場(chǎng)被分流,因此肯德基也曾推出素食產(chǎn)品,在北京開出了一家KPRO綠色餐廳,主打沙拉,首發(fā)氮?dú)饪Х取?/p>

再到如今闖進(jìn)時(shí)下異常火熱的凍干咖啡賽道,百勝中國(guó)幾乎沒有遺漏任何一次咖啡市場(chǎng)的風(fēng)吹草動(dòng)。

對(duì)于百勝中國(guó)來說,品牌規(guī)模大、標(biāo)準(zhǔn)化程度高以及高效集約的供應(yīng)鏈,是其每每擁有新發(fā)展方向,都能夠迅速實(shí)現(xiàn)落地的向上勢(shì)能。

但明顯有些乏力的是,大品牌之下,百勝中國(guó)的每一個(gè)咖啡品牌都沒有翻起更大的水花,換句話說,咖啡業(yè)務(wù)要想成為百勝中國(guó)更大的銷售增長(zhǎng)點(diǎn),還需要在巨人的肩膀上,拿出更有力的武器。

03

快餐的套路馴服不了新市場(chǎng)

對(duì)應(yīng)肯德基的多箭齊發(fā),麥當(dāng)勞決定在未來三年內(nèi)投資25億元,加速布局中國(guó)內(nèi)地咖啡市場(chǎng)。麥當(dāng)勞預(yù)計(jì)到2023年,全國(guó)將有超過4000家麥咖啡。

鋅刻度通過對(duì)比發(fā)現(xiàn),升級(jí)后的麥咖啡已經(jīng)有了更加獨(dú)立的手工咖啡機(jī)和手沖咖啡吧臺(tái),但仍然和過去一樣依托于麥當(dāng)勞餐廳,并且與麥當(dāng)勞熱食品類實(shí)現(xiàn)聯(lián)動(dòng)銷售。

麥當(dāng)勞中國(guó)首席執(zhí)行官張家茵在接受媒體采訪時(shí)提到,未來會(huì)不會(huì)推出速溶咖啡、膠囊咖啡等品類,暫時(shí)沒有答案。“麥咖啡本身是一個(gè)子品牌,我們會(huì)絕對(duì)慎重地考慮以后可以開拓的可能性在哪里。”

肯德基與麥當(dāng)勞所到之處,的確是片沃土。根據(jù)極光調(diào)研數(shù)據(jù)顯示,在眾多咖啡品類中,消費(fèi)者最常飲用的是速溶咖啡,其次是現(xiàn)磨咖啡。

另外,今年11月1日-3日的“雙11”活動(dòng),咖啡類目同比增長(zhǎng)1900%,其中掛耳、咖啡液、膠囊咖啡超5000%增長(zhǎng),3天銷量已超越去年“雙11”。

百勝中國(guó)與Lavazza聯(lián)合開設(shè)旗艦店

“連鎖咖啡群雄競(jìng)起,老牌連鎖快餐當(dāng)然會(huì)想分一杯羹。他們?cè)陂T店分布、運(yùn)作系統(tǒng)、品牌行銷、經(jīng)營(yíng)內(nèi)容上都有了很扎實(shí)的基礎(chǔ)。加上疫情影響,抗風(fēng)險(xiǎn)能力較差、品牌力不足的企業(yè)受到了較大打擊,因此也給連鎖品牌進(jìn)軍提供了新的機(jī)遇”從事飲料原材料供應(yīng)的Nicole對(duì)鋅刻度提到。

但與此同時(shí),她認(rèn)為大型連鎖品牌在拓展業(yè)務(wù)線時(shí)同樣也將面臨著體量過大而出現(xiàn)“尾大不掉”的問題。“以目前凍干冷萃咖啡頭部品牌三頓半和掛耳類咖啡頭部品牌隅田川來說,這兩大品牌在保持了領(lǐng)先優(yōu)勢(shì)的情況下,還處于爆發(fā)增長(zhǎng)期,因此無論是對(duì)于新品牌還是巨頭企業(yè)的業(yè)務(wù)線來說,都是強(qiáng)勁的對(duì)手。”

的確,伴隨新零售而誕生的新咖飲品牌,在疫情期間與線下門店的遇冷相反,一波消費(fèi)與流量的狂潮席卷而來。三頓半、隅田川、永璞等品牌瞄準(zhǔn)消費(fèi)者更碎片化的時(shí)間,并且在周邊產(chǎn)品或品牌文化上下足功夫,讓消費(fèi)者轉(zhuǎn)為粉絲的可能性大大增強(qiáng)。

個(gè)性化和創(chuàng)新力是新咖飲品牌拿下消費(fèi)者的重要手段,對(duì)于肯德基、麥當(dāng)勞大型連鎖品牌來說,品牌力、數(shù)字化、外賣業(yè)務(wù)等方面多元化嘗試并不算難,但個(gè)性和創(chuàng)新就需要形成一個(gè)復(fù)合式的團(tuán)隊(duì),既保證穩(wěn)定運(yùn)營(yíng),又能在產(chǎn)品和供應(yīng)鏈上實(shí)現(xiàn)不斷創(chuàng)新。

在咖啡市場(chǎng)競(jìng)爭(zhēng)逐漸進(jìn)入白熱化階段的情況下,新咖飲品牌們正迎著新零售場(chǎng)景下的紅利,加速奔跑,收割新的銷量增長(zhǎng)點(diǎn),而“肯德基們”則需要通過線上突破門店零售天花板,同時(shí)又通過完善線下用戶體驗(yàn)來加強(qiáng)粉絲粘性,雙向聯(lián)動(dòng)以加碼布局,站穩(wěn)腳跟,而不是在消耗完自身熱度之后,草草收?qǐng)觥?/p>