圖片來源:unsplash

天冷了,北美歐洲疫情又要抬頭,隨著許多城市即將或已經進入第二波居家隔離,人們在社交媒體上的美食秀卻遠沒春季那么多了,抖音上的食譜不再誘人,春天里人們烤沒夠的香蕉面包在秋季成了過氣網紅,很多愛做飯的朋友都表示實在是吃夠了自己的手藝,這可怎么辦?

消費者們出于對于美味和健康的考慮,加上居家隔離生活忙里沒法偷閑的緊張節奏,許多人開始重新關注半成品餐食配送這一選擇,所謂的半成品就是商家會提供菜譜和原材料,配送到家后用戶只需按照說明完成烹飪就可以享受美美的一餐啦。

在眾多疫情間受益的行業中,鮮食配送算是一個有著突飛猛進表現的選手:

HelloFresh在2020年的第一季度全美用戶總數達到了260萬,是2019年同期表現的兩倍;Home Chef的訂閱數在春季6周的時間內就翻了三倍。

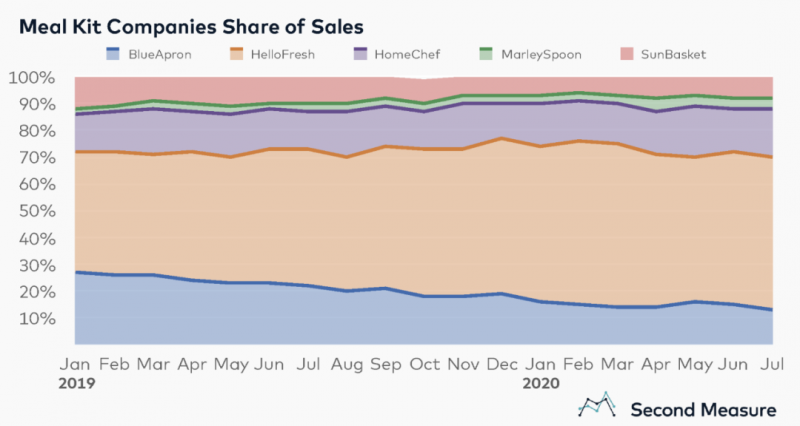

隨著疫情沒完沒了,這一趨勢也愈演愈烈,根據消費數據分析平臺Second Measure的數據顯示,HelloFresh7月最新表現與去年同期相比增長了127%,Home Chef也不甘示弱的有159%的增長,最大贏家當屬Marley Spoon,自從4月以來每個月的表現與去年同期相比都有150%的增長。

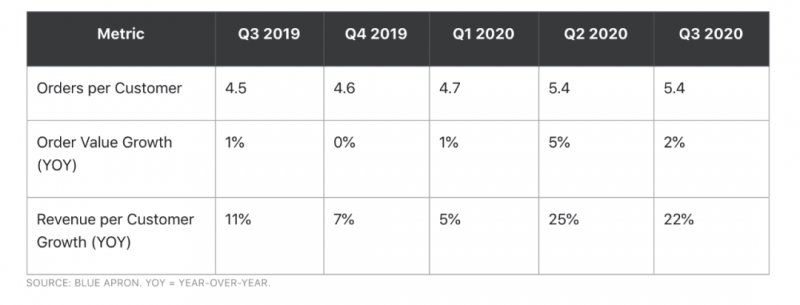

連這兩年被所有人唱衰的Blue Apron藍圍裙都有所進步,今年6月數據顯示,藍圍裙的第二季度銷量達到了1.31億美元,實現了10%的增長,這一成長來自于約2萬新用戶和他們表現增長的貢獻,用戶均單有17%的增長達到了5.4單,均單價增長5%達到了約61美元,第二季度凈收入達到了110萬美元,和去年同期的770萬損失相比起來估計連藍圍裙自己都嚇了一大跳,畢竟這是繼2015年輝煌時刻后的最好成績。

01

Blue Apron: 大起大落的元老

說起來創立于2012年的Blue Apron也算是鮮食配送界的元老,甚至許多人對于這種“烹飪包(meal kit)”的了解就是來源于Blue Apron。

它采用一個非常簡單的模式,用戶在官網眾多食譜中選擇自己心儀的,每周會收到半成品食材與烹飪食譜,一餐的價格大概在8-10美元之間,那個時候生鮮電商還剛興起,消費者對于不用去超市就可以獲得生鮮還有很大的熱情和新鮮感,同時烹飪食譜解決了“今天吃啥”的難題,還讓用戶能夠獲得自己動手的滿足感。

雖然今年跟自己比有小進步,但不得不承認Blue Apron近年來在行業中一直被超車。

Blue Apron在2017年以每股10美元的價格進行了IPO,遠遠低于之前15-17美元的預期,讓本來價值32億美元的估值一下縮水到了19億美元,而這之后的更是連連“水逆”,在2019年甚至進行了以1換15的反向拆股才能保持繼續上市的資格。

2019第四季度財報顯示,公司凈收入呈現同年比33%的減少,2019一整年收入為4.549億美元,與2018年的6.676億美元相比又有大幅下降,甚至在2020年初,Blue Apron已經在考慮賣身,而這一決定在行業內得到的態度也都是“毫不意外”。

藍圍裙一路走來做錯的事情有許多,首先從一開始在供應鏈和物流方面就沒有進行優化,以至于生產成本非常高,Blue Apron的2018年報顯示,在6.676億美元的收入中貨物成本就占了4.335億美元,只留下35%的毛利率。

另一方面,Blue Apron獲客和留客的打法是“兩手抓”,它的獲客成本(CAC)大約為94美元,更慘的是留客也沒有留住,Second Measure的數據顯示,從2017年開始藍圍裙的用戶就開始頻繁“跳槽”到其他的公司,到去年年中顧客忠誠度只有18%,這一數字在HelloFresh上達到了81%。

對于Blue Apron這樣的公司來說,客單價本身也并不高,顧客終身價值(lifetime customer value)遠遠無法彌補高昂獲客成本留下的損失。

在去年4月, Etsy前COO出任藍圍裙的新CEO, 她的第一個決定就是不再追求已經“跳槽”的顧客,而是在現有的顧客上發掘潛能,增加均單和客單價,趁疫情的推動,這一舉動讓今年第二第三季度的用戶均單和均單價都有增長。

但總體來看,在市場份額上藍圍裙一直被擠掉,即使在今年自身表現有所進步的情況下,市場份額還是從去年的22%掉到了13%。

高昂的獲客成本和充滿類似競爭者的擁擠賽道是目前許多DTC公司都要面對的挑戰,只不過對藍圍裙來說它的模式實在是更吃力不討好,失敗也就來得更快更狠一點。

在它失敗的眾多原因中,失去了獨特的產品定位也是罪宗之一,Blue Apron的原材料加食譜配送方式在初期或許比較新奇,但全網食譜鋪天蓋地,這并不足以成為消費點。

在便捷度方面,配送來一箱的原材料也需要清洗、切割、調味,和用戶去超市沒有太多的差別,而像是Freshly這樣的公司針對于這樣的出發點,更是簡化了步驟,讓懶人可以放心的懶…

02

雀巢新寵Freshly:健康又方便

Freshly創立于2015年,總部位于紐約,用戶可以按周進行4-12道餐食的訂閱,一餐約11.49美元,訂的越多每餐價格就越便宜,菜單上大約有30多道菜,用戶可以在購物時就查看卡路里、碳水、蛋白質含量等營養信息,和Blue Apron等其他公司明顯不同的是,Freshly的便捷度上了一個高度,因為他們的餐食完成度已經達到了90%,消費者只需要加熱就可以吃上熱乎又健康的一餐了。

就在10月底,雀巢宣布以15億美元收購Freshly,包括9.5億美元的“首付”和5.5億美元基于未來表現的“對賭”資金,早在2017年各家鮮食配送潮流剛剛興起的時候,雀巢就領投了Freshly的1.07億美元C輪融資,參投者還包括Highland Capital Partners, White Star Capital和Insight Venture Partners等。

雀巢的數據顯示,Freshly現在每周大約能接100萬單左右,2020年總銷量將達到4.3億美元,并且在去年就已經實現了盈利。

03

TOVALA:超級懶人的智能選擇

說到一山更比一山高…

對于某些連進鍋加熱都懶得思考要多久的人來說,也有超級懶人的方法,比如從Y Combinator 2016年孵化出來的Tovala就是這樣一家公司,除了提供定制餐食原料,服務里還包括一個智能烤箱。

Tovala所提供的原料都是切好,腌好,調味好的,用戶只需要打開包裝,將原料放置好,通過使用Tovala app掃描二維碼的方式就可以讓智能烤箱自我開工,整個過程只需幾分鐘。

烤箱單獨售賣價為299美元,每餐售價11.99美元,但用戶如果在接下來的半年內進行超過6次餐食的購買,烤箱立減100刀!

自從2017年創立至今,Tovala已經完成了超過100萬件餐點的售賣。就在6月,Tovala完成了由專注于在食品領域有突破成就公司的Finistere Ventures領投的B輪融資,Comcast Ventures, OurCrowd 和Rich Products Ventures等家參投,此前投資者包括Origin Ventures, Pritzker Group Venture Capital, Crate & Barrel的創始人Gordon Segal, New Stack Ventures和芝加哥大學也繼續投資。

Tovala獨特之處便是立足于智能家居和餐點配送兩個行業的交界點,由于硬件自帶的供應鏈和單位經濟效益上的缺陷,其他只主打硬件的公司容易遇到瓶頸,而Tovala在價值主張上更勝一籌,不但幫你做飯,而且也解決了“今晚吃啥”的難題。

同時跟其他只做餐食配送的公司相比,Tovala的烤箱更多元,通過采用干濕熱烹飪技術,可以同時進行烤、蒸、煮等多項烹飪功能,還有為750道餐點內置好的參數,像是缺德舅的冷凍食品等都可以通過掃描app輕松烹飪。

Tovala也明白,在這場游戲中想獲勝,需要一些驚喜元素。比如它的菜單都是經由主廚設計,會偶爾舉辦與某些知名主廚合作的特別活動來為菜單增添一些新意。

去年還與LG進行了合作,讓擁有LG烤箱的用戶也可以烹飪Tovala的菜肴。目前全球最大雞肉工廠Tyson Food也對Tovala進行了投資,未來有可能打造一些限定款菜品,為Tovala打開更多商業模式。

04

短暫輝煌還是新風尚?

如果說疫情間消費者享受外賣、即食、居家吃飯等生活方式只是短暫的潮流,那為什么雀巢要下Freshly這一步棋?

因為吃永遠都是一件大事,消費者們吃的方式也日漸改變,對于健康有機和方便快捷的追求只會越來越強,Freshly所代表的方式已經是目前行業中能將兩者結合做的非常好的了。

不只是像雀巢這樣的大型國際食品品牌試圖通過吸納新鮮血液來增強整體的競爭力,甚至許多零售日雜店也開始了動作:2017年Albertsons收購Plated,2018年Kroger以7億美元收購了Home Chef,由于收購后的經濟表現并不佳,這些零售商開始將這些餐食套裝也在自己的實體店中售賣:

Albertsons 陸續在多家門店開始鋪設 Plated 產品;

HelloFresh開始在Stop & Shop和Giant Food等超商中登陸;

亞馬遜在2019年也開始在Whole Foods里推出自己的半成品餐食套裝…

不過即使在零售實體店中刷存在感,meal kit行業的表現也只能用一般般來形容,以至于Albertsons有一陣甚至下架了超市里的Plated產品,亞馬遜也沒有大面積的在Whole Foods里賣自己的餐食包,這一行業開始讓人有些灰心…

直到今年疫情的發生產生了轉折。

根據食品行業咨詢公司Pentallect在2017年的報告顯示,半成品鮮食配送行業將在2017-2022年間以每年25-30%的速度增長,而在2017年全美只有3.8%的家庭嘗試過這種服務,一場疫情讓用戶的接受度大增,本屬于這個行業的高昂獲客成本挑戰幾乎變得小菜一碟。

但更重要的問題是當世界恢復正常,固然叫外賣和居家吃飯的潮流不會走遠,國內后疫情時代餐飲的火熱顯示當讓消費者的選擇變多,新常態下消費者的用餐習慣對這些公司來說意味著什么?

難上加難的是,如果說這幾家已經讓這個賽道看起來十分擁擠的話,那么在各個區域流行的較小型的配送服務和近幾年興起的“代餐”配送也要來分一杯羹。

05

垂直路線,對癥下藥

像是Blue Apron、Freshly等公司主要面向還是大眾,而有些公司卻有自己獨特的受眾,比如主打健身餐的,比如針對素食者的,目前在 SF和LA操作的Methodology就是走“輕奢”路線的一家,用戶在選購菜單時就可以選擇自己的飲食方式,包括“生酮”,“原始人飲食法”,“低脂”,“素食”,“地中海飲食法”等等,除了熱菜還有點心、布丁等。

Methodology還在和斯坦福Stanford Prevention Research Center的教授合作,研究如何通過健康的飲食改善糖尿病等病癥,這一“食物即藥(Food as medicine)”的打法這兩年以來非常流行。

Methodology的食譜常常更新,還會在像是感恩節等節點推出適合多人聚餐的菜單,創始人Julie Nguyen也十分接地氣,每天會在Ins上分享自己的吃播,員工還會偶爾分享開箱記,雖然足跡只在加州但卻積累了一批死忠粉。

深受好萊塢明星網紅追捧的蔬果凍奶昔Daily Harvest也是近年來領域內矚目的一家,5個年頭過去它已經從創始人Rachel Drori夜晚兼職的小本生意成長為年收入1.25億美元的最火熱外賣公司之一,如今已經擁有5千萬美元的融資,根據福布斯報道公司估值或達5億美元,疫情期間用戶需求也有著約70%的增長。

Daily Harvest的主打產品就是由蔬菜水果制成的奶昔,每一杯的價格大概在6.99-7.99美元之間,原料大多包含網紅“超級食物”,比如奇亞籽等,外包裝看起來也很網紅,值得發一條朋友圈。

奶昔以冰凍的形式儲存運輸,這與其他的meal kit公司比起來擁有更長久的保質期。

比meal kit更優越的一點就是,這種蔬菜果昔只要解凍扔進攪拌機里幾分鐘的時間就可食用,因為原料夠足飽腹感也非常強,目前的菜單已經從果昔發展到了燕麥、熱湯、面餅等等。

根據2017年USDA(美國農業部)的數據顯示,全美25-40歲的人群和Gen X(40-55歲)比起來每周做飯的時間要少大約55分鐘左右,像Daily Harvest這樣的代餐正是看準了年輕人不愛做飯的心理。

Revive Superfoods是另一家主打用超級食品制成的果昔,目前成長也非常快,市場份額從去年7月到今年7月從0.5%漲到了6%, 今年第二季度銷量同年比增長了76%。

06

火熱賽場還是大雷區?

許多風投對于今年以來這些公司的優秀數據持懷疑態度,因為此前人們選擇不用鮮食配送的原因包括“不需要、能在別的地方買到、沒考慮過”都被疫情和居家的現實所擊破,但這一行業消費者如流水般的流失和低忠誠度讓投資者不敢全情投入,華爾街日報數據顯示meal kit服務的用戶能堅持兩年的不超過10%,5月新聞爆出新冠疫苗可能在年底投入使用后HelloFresh的股價立馬掉了6%…

此前消費者選擇這些服務的原因包括“便捷、享受這一服務、獨特菜譜”等原因在后疫情時代能站得住腳,抵擋住消費者流失的災難嗎?

各家公司目前也都開始了奇思妙想,并不打算靠單一的服務贏得戰爭,比如:

2016年Marley Spoon就和家政女王Martha Stewart達成了伙伴關系,以“Martha Stewart”冠名的定位重新亮相,這一舉動可以吸引不少想要獲得Martha Stewart食譜和烹飪小撇步的用戶。

而且在鮮食配送剛興起的時候,人們對這這一服務的存在并不熟悉,在網絡上打廣告和靠搜索引擎優化的方式并不管用,反而是靠著Martha的電視廣告可以提高知名度。

上文提到的Tovala也是另一種打法,通過提供硬件增加了使用場景,讓用戶不想吃他們家東西的時候也可以使用,同時在各家售賣的餐點水平種類差不多的情況下用合作主廚等方式增添內容獨特性。

Albertsons收購了Plated之后也準備逐漸取消線上訂閱服務,未來則將Plated納入旗下烹飪食物品牌之一,更好的迎合擁有大家庭背景,喜愛新鮮有機便捷食物的進店購物者。

在meal kit公司們進行自身商業模式改造的同時,疫情給餐飲業帶來的打擊也讓許多餐館和快餐品牌腦洞大開推出了自己的烹飪包以維持生意。

比如披薩連鎖店Pizza Pilgrims 就推出了披薩料理包,包裝里包括已經發酵好的面團,配料和醬料等,顧客還可以在線觀看教學視頻,在疫情發生后的2個月內Pilgrims就賣出了超過1萬多個餐包,回購率達到了10%。

像是知名連鎖快餐Denny’s也推出了三明治包和早餐包,Chick-fil-A推出了雞肉干酪烹飪包…

在餐包之外,像Panera和Subway等快餐連鎖品牌也開始售賣生鮮蔬果等日常雜貨。

雖然這大概率只是暫緩之計,并不會成為餐館的新模式,卻讓我們看到從前將餐館、日雜貨店和鮮食配送行業進行嚴格劃分的這條界線已經不再清晰,能在人們絕望和饑餓的時候最快最好提供食物的公司,就更容易獲客。

對于鮮食配送來說,好消息是,吃永遠都是一門好生意,消費者對于更健康、更有趣、更便捷的食物的追求不會停止,但壞消息是把雞蛋放在一個籃子里的方法或許不再行得通了,比起“救命稻草”,這場疫情對于鮮食配送其實更是一次提醒,讓他們明白即使高漲的需求也救不了Blue Apron這樣定位和商業模式都不討好的公司,而那些全渠道利用內容、硬件、獨特產品定位來贏過對手的食物提供、配送選擇,才能走到最后。