真正的投資,有且只有一條標(biāo)準(zhǔn),那就是是否在創(chuàng)造真正的價值,這個價值是否有利于社會的整體繁榮。成功的投資應(yīng)該避免成長陷阱,即成長的不可持續(xù)性。——高瓴資本創(chuàng)始人張磊《價值》

這是張磊對于價值投資的解析,被資本重倉了10億人民幣的網(wǎng)紅代餐,在2020年也面臨著價值突圍之戰(zhàn)。

新冠疫情的各種不確定性,未能影響雙11的確定性。

天貓全球4982億元的消費狂歡下,營養(yǎng)代餐成為重要的垂直榜單,位列2020年營養(yǎng)餅干類第一位的是ffit8。

回顧2020年的投資市場,代餐無疑是濃墨重彩的。近千億的市場份額,超10億資本入局。

代餐已經(jīng)站在了風(fēng)口,新品類、供應(yīng)鏈創(chuàng)新、借助小紅書、抖音等新渠道推廣,它似乎具備一切成為爆品的可能性,而爆品是所有消費產(chǎn)品追求的終極境界,紅牛、可口可樂這些都是消費品的超級爆品。

回歸本質(zhì),爆品錨定的消費者價值究竟是什么?減肥、營養(yǎng)、潮流生活方式……

不管如何選擇,新消費從業(yè)者一定要警惕成長陷阱。只有在消費者層面形成真正的價值體系,產(chǎn)品才會有長久的生命力。

此外,代餐產(chǎn)品不能有明顯的短板,要避免阿喀琉斯之踵。希臘神話的阿喀琉斯,被父母倒提著浸進冥河獲得了不死身,但最后因為被母親捏住的腳后跟不慎露在水外,成為身體唯一的弱點,最終死在了阿波羅的神箭之下。代餐產(chǎn)品也應(yīng)該在大家普遍反饋的難吃上下功夫,中國人的味蕾不容易被忽悠。

總的來說,代餐產(chǎn)品應(yīng)該提升價值主張的優(yōu)秀程度,找到切入更廣闊市場規(guī)模的需求,才能呈現(xiàn)幾何級數(shù)增長并持續(xù)較長時間。

投資人說采訪了十幾位新消費的投資人和一線代餐創(chuàng)業(yè)者,一起解析10億代餐投資背后的商業(yè)邏輯和故事。

01

代餐,想成爆品不容易

代餐已在市場活躍2年,而口味和渠道依然阻礙著它成為真正的爆品。

一腳踏在代餐爆火的前夕,李華和他的投資團隊果斷出手,為賭風(fēng)口賽道押注數(shù)百萬元。

近日,他向投資人說透露,他對所投代餐項目的期許是當(dāng)個好生意做,認真活下去,至于高額的投資回報,他連連擺手搖頭,聲稱自己不敢想。

盡管雙11數(shù)據(jù)火爆,但市場的發(fā)展與預(yù)期依然略有偏差。

這與產(chǎn)品本身的特性相關(guān)。

代餐已在市場活躍2年,而口味和渠道依然阻礙著它成為真正的爆品。

代餐依靠減脂的功能爆點,獲得了第一批用戶。

在消費者不想做飯又不愿意吃外賣之際,代替正餐、便捷飽腹、方便、高營養(yǎng)的代餐成為了首選。

與之相比,幾乎是其2倍的體重管理市場似乎更性感,創(chuàng)業(yè)者也逐漸發(fā)現(xiàn)了新的商機,為代餐添加減脂、塑身等功能性,并吸引了時尚弄潮兒將其推上風(fēng)口。

但代餐的口味匹配度,制約了用戶的持續(xù)復(fù)購。

“真的不好吃,吃完代餐,我就會轉(zhuǎn)身約小姐妹吃火鍋。”徐潔知道這樣不應(yīng)該,但無法抵抗人性本身的欲望——享受美食。火鍋飄散著的嗆鼻香氣,以及入喉的辛辣刺激,才讓她覺得自己活著。

她是小紅書的重度用戶,美食博主們推薦的代餐給了她控制體重的安全感,讓她心甘情愿地消費。但因為難吃問題,她每次復(fù)購都要糾結(jié)好久。

這也是代餐品牌繞不過去的坎。消費者愿意忍一時為功效買單,可她們瘦下來之后,還會有復(fù)購嗎?或者說愿意一直忍受難吃的東西嗎?

李華認為,“總有一部分用戶愿意被品牌方收割。”

星瀚資本創(chuàng)始合伙人楊歌直言,“代餐并非剛需”。在他看來,會有一部分人在某一個特定階段對代餐有需求,但消費者對產(chǎn)品的黏性和忠誠度并不高。產(chǎn)品要順著人性往前走,而減肥是一個反人性的過程。何況,這個產(chǎn)品并不好吃。

除了口味問題,代餐或許還要注意未來的宣傳策略。“值得注意的是,現(xiàn)在的代餐宣傳都在打擦邊球,普通食品不得宣傳保健功能,而功效,恰恰是代餐產(chǎn)品溢價的部分。”中關(guān)村中聯(lián)企業(yè)金融創(chuàng)新促進會副秘書長楊昊東補充道,普通食品也不能借助宣傳或者某些成分的作用明示或者暗示其保健作用,但是代餐作為一個新品類,未來相關(guān)政策的變化尚不明朗。

多數(shù)投資人認為,代餐的線下用戶和渠道,尚待開拓。可線下,卻并不容易。

商品規(guī)格的調(diào)整、消費者對品牌的認知度、渠道成本、存貨成本、賬期、線下消費品的代理商體系資源、龐大的渠道銷售服務(wù)團隊,這些都是互聯(lián)網(wǎng)網(wǎng)紅品牌創(chuàng)業(yè)者短期無法逾越的鴻溝,需要大量的資金、專業(yè)團隊以及渠道匹配的商品作支撐。

投資人說在北京的711、便利蜂等便利店搜索網(wǎng)紅代餐產(chǎn)品時,發(fā)現(xiàn)線上火爆的網(wǎng)紅產(chǎn)品并沒有出現(xiàn)在年輕人日常消費的便利店中。記者匿名采訪了某便利店的商品采購負責(zé)人,該負責(zé)人表示,與代餐品牌在謹慎接觸中。從這個角度來說,代餐的線下之路還很漫長。

楊歌也表示,功能性代餐產(chǎn)品的目標(biāo)客群分散在養(yǎng)生、健身、減肥等渠道中,而每一渠道的特點都不同,大家喜愛的口味也不一樣,這就會使品牌集中度變低。這種情況下鋪線下渠道,難度較大。

02

雙11之后,代餐投資會加碼嗎?

中國代餐市場規(guī)模將在2022年達到1200億元,雙11之戰(zhàn),代餐品牌的火爆數(shù)據(jù)或引來資本的持續(xù)加碼。

代餐作為一個新品類,承載的是創(chuàng)業(yè)者和資本的共同希望。

因為它本身就具備成為爆品的可能性。

消費者的代際變遷給了品類機會。天花板一次又一次被打破,新的空間展開,人口換代之下,年輕人更希望選擇代表自己主張的東西。功能性代餐更像是新的專屬于90后的保健品形式,它比減肥藥聽起來更溫和。

代餐也出現(xiàn)在了一個最好的時代。技術(shù)更迭讓信息收集、數(shù)據(jù)處理、產(chǎn)品迭代的周期大大縮短,初創(chuàng)品牌可以迅速響應(yīng)市場。在長期關(guān)注代餐領(lǐng)域的投資人張曉看來,“老品牌用10年時間才能確定的數(shù)據(jù),新品牌可能只需要一年,甚至更短”。

小紅書、B站、短視頻平臺正在對代餐的發(fā)展推波助瀾。新流量渠道的產(chǎn)生,成為了代餐產(chǎn)品發(fā)展的放大器。以康寶萊為代表的微商依靠流量起家,再到碧生源減肥茶火遍熒幕,兩微一抖一快都希望在早期拿標(biāo)桿用戶,所以對其給予大量流量補貼。

數(shù)據(jù)也能從側(cè)面顯現(xiàn)出,代餐的火爆。

歐睿國際數(shù)據(jù)顯示,預(yù)計中國代餐市場規(guī)模將在2020年達到1200億元。“如果把健康零食算作代餐的一部分,這個市場規(guī)模是被低估的,其核心是看大家怎么定義所謂的代餐。”消費領(lǐng)域投資人Tina對投資人說(touzirenshuo)表示。

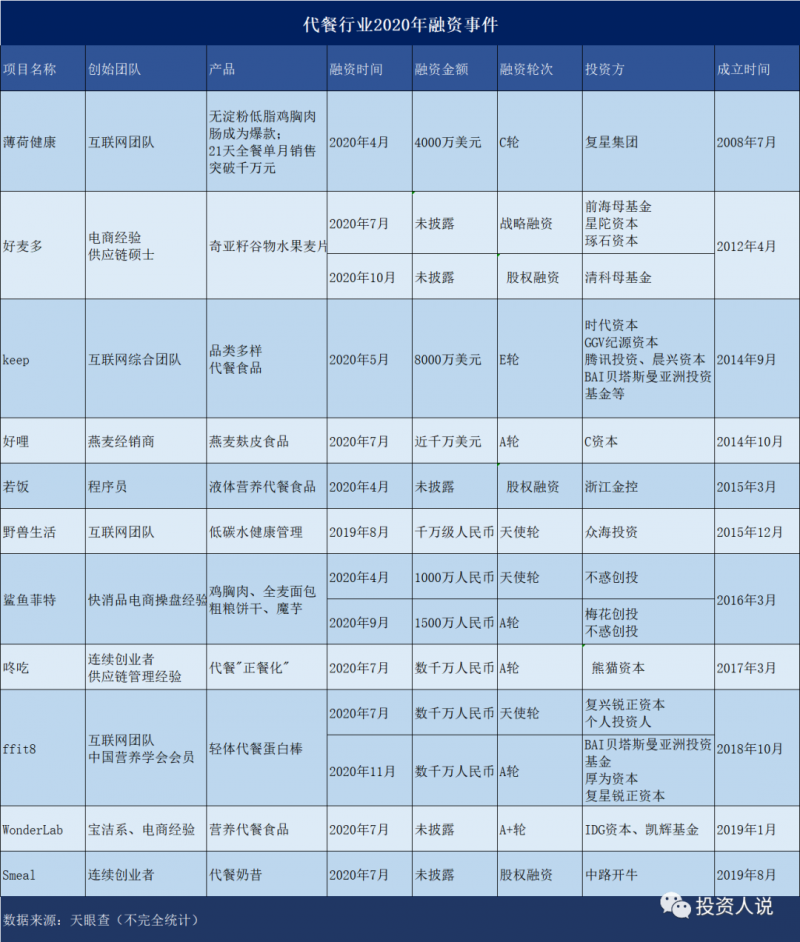

據(jù)投資人說不完全統(tǒng)計,2020年前11個月,代餐行業(yè)總共發(fā)生13筆融資,融資總額近10億元。其中,初創(chuàng)企業(yè)鯊魚菲特、ffit8今年連續(xù)完成2筆融資,累計融資金額近5000萬元。咚吃、野獸生活等新興品牌也都在陸續(xù)宣布融資,以數(shù)千萬元居多,融資輪次停留在早期,資本還處于嘗試階段。

行業(yè)內(nèi)目前最大的2筆融資來自薄荷健康和keep,分別是4000萬美元和8000萬美元。薄荷健康是一家互聯(lián)網(wǎng)體重與健康管理公司,keep是一款具備社區(qū)屬性的移動健身工具類產(chǎn)品,兩者都是私域流量的聚集地,且最近階段在代餐上投入較大。這隱約向市場透露了一個信號,資本似乎更青睞有流量池的項目方。

對于重塑各個環(huán)節(jié)的初創(chuàng)企業(yè),資本只是保持溫度,并沒有大額融資進入。投資機構(gòu)方面,目前明星機構(gòu)有IDG、梅花創(chuàng)投、熊貓資本、元璟資本等。

值得注意的是,今年7月這個時間節(jié)點,有6家企業(yè)宣布獲得融資。

仔細推敲,全民狂歡購物的618就發(fā)生在這之前。消費品在618的表現(xiàn),一定程度上影響著這次資本的集中投放。

雙11之后,還會有新的投資人持續(xù)加碼嗎?11月9日,ffit8又新完成數(shù)千萬元A輪融資,資方為BAI(貝塔斯曼亞洲投資基金)、厚為資本(芒果次元基金)、微念科技創(chuàng)始人羅一、復(fù)星銳正資本。這會是代餐行業(yè)下一輪資本大戰(zhàn)的前兆嗎?

03

C位之爭已現(xiàn),各家流派,誰主沉浮?

代餐品牌的C位之爭中,各家品牌奮力拼殺,希望通過產(chǎn)品的差異化定位和高級持續(xù)的營銷動作,尋求突圍點。

2020年,玩家跟風(fēng)而上,市場進入混戰(zhàn)狀態(tài)。

雙11大戰(zhàn),4982億元的數(shù)字狂歡已落下帷幕,代餐江湖已現(xiàn)階段性王者。由于今年天貓規(guī)則相對特殊,第一波數(shù)據(jù)產(chǎn)生在11月1日-3日,其中,ffit8穩(wěn)居營養(yǎng)消化餅干Top1,王飽飽則占據(jù)沖飲麥片Top1。

前有Smeal、Huel等國外品牌吹響戰(zhàn)斗號角,后有本土初創(chuàng)品牌ffit8、鯊魚菲特、WonderLab、超級零、野獸生活、等奮勇直追,湯臣倍健、中糧、良品鋪子、旺旺等傳統(tǒng)巨頭還在后面虎視眈眈,伺機而動。

為了爭奪爆品C位,各家品牌奮力拼殺,尋找突圍點。

鮮明的產(chǎn)品特性是代餐品牌最重要的消費者賣點。

顏值重要,產(chǎn)品定位也尤為重要。野獸生活旗下的理想燃料系列主打功效,它更希望被貼上“低碳水”“生酮”等專業(yè)的功能性標(biāo)簽。至于另一條丟糖系列產(chǎn)品,則會把美味放在功效之前,主打無糖低卡低碳水的健康版主食與零食。創(chuàng)始人程鵬預(yù)估今年的銷售額將超過1億元,復(fù)購率仍保持在40%左右。ffit8創(chuàng)始人張光明也更喜歡把ffit8歸屬于蛋白棒或者奶昔行業(yè)。

但在代餐市場發(fā)展初期,超級零創(chuàng)始人王珂認為,減脂是代餐產(chǎn)品的最佳切入點。其燃卡代餐盒產(chǎn)品位列天貓品類第一,復(fù)購率達到同類產(chǎn)品的2~3倍,月銷售額在千萬級別。

營銷方面,它們也未曾落下。

此前,WonderLab與喜茶聯(lián)名,并同步聯(lián)動小紅書腰部KOL,在微信朋友圈和小紅書制造話題,實現(xiàn)持續(xù)性大面積曝光。

鯊魚菲特創(chuàng)始人則認為以直播、抖+為主的商域流量,各平臺隨機分配的公域流量,以及圍繞朋友圈展開的私域流量三者應(yīng)該結(jié)合起來,進行聯(lián)動,才能完成爆品的打造。

種種跡象表明,大家都在努力成為行業(yè)頭部,多數(shù)投資人也認為,大部分品牌現(xiàn)階段的目標(biāo)都是做一家有產(chǎn)品力的企業(yè)。“很難做成往日市值500億的巨無霸獨角獸公司,但可借助投資機構(gòu)沖到50億市值上市,之后慢慢發(fā)展到百億市值。”張曉估計。

04

好吃、零食化,誰是代餐的未來?

代餐未來發(fā)展的四大趨勢:第一,讓代餐產(chǎn)品更加好吃;第二,代餐產(chǎn)品零食化;第三,打通線下渠道;第四,大廠上場,深度服務(wù)用戶。

大家都在想方設(shè)法讓品牌突出重圍,但他們卻忽略了一個最核心的問題,如何讓產(chǎn)品變得美味?

這就像一個人可以擁有很多長板,而短板則會是其阿喀琉斯之踵,往往一箭致命。中國人的味蕾或許是世界上最難滿足的,如果只有營養(yǎng)而沒有美味的代餐產(chǎn)品又能走多遠呢?

當(dāng)下,代餐只是小眾群體的小爆品。如果作為消費食品而言,投資人說(touzirenshuo)預(yù)測,代餐會有四種可能性:

第一,讓代餐產(chǎn)品更加好吃。

代餐能不能成為大眾消費品,還是需要依靠消費者的味蕾體驗來判斷。在采訪中,楊歌指出了一個細節(jié),疫情過后,餐飲行業(yè)內(nèi)恢復(fù)最快的品牌是喜茶和海底撈,前者代表了高糖高熱量,而后者意味著辛辣刺激。

這就是當(dāng)代年輕人的典型特征,先靠食品刺激滿足生理需求,再靠減肥養(yǎng)生產(chǎn)品滿足心理需求。“好吃的優(yōu)先級高于健康,這個品牌才能在大眾市場打開局面。這就像先有可樂幾十年的味覺沉淀,無糖可樂才有可能爆發(fā)。”楊歌表示。

第二,代餐產(chǎn)品零食化。

實際上,各品牌都在做階段性嘗試,但未能奏效。在國內(nèi),零食是一個已經(jīng)被認可的市場,現(xiàn)在只是在上面添加健康屬性,這是趨勢,也有機會做大。

“一旦技術(shù)革新,我會投資該類品牌。”Tina分析道,目前技術(shù)存在局限性,無法突破口感偏弱、價格門檻偏高的特點。“從現(xiàn)階段市場反應(yīng)來看,初創(chuàng)公司的資金和技術(shù)實力還不足以匹配市場需求。大型食品公司有機會,但它們是否有動力去做創(chuàng)新,還值得再討論。”

第三,打通線下渠道。

受疫情影響,絕大多數(shù)創(chuàng)業(yè)者涌入線上,但線上的盤子是有天花板的,“以前可能只有3家投廣告,現(xiàn)在有30家來競爭。”近2年來, 線上投放的ROI越來越低,流量焦慮越來越明顯。

但線下不同,對于代餐企業(yè)而言,目前還處于藍海階段。不過,究竟挑選什么樣的產(chǎn)品進入線下,值得創(chuàng)業(yè)者們慎重思考。

第四,大廠上場,深度服務(wù)用戶。

從更長的時間軸來看,未來的競爭格局或許應(yīng)該屬于國內(nèi)食品大廠或私域流量的服務(wù)平臺。初創(chuàng)代餐品牌都希望以產(chǎn)品介入,后續(xù)用數(shù)據(jù)和服務(wù)來編織資本故事,“等到明年這個時候,大家會發(fā)現(xiàn)這個故事可能很難講。”Tina預(yù)測,初創(chuàng)品牌通過資本運作賣身大廠,或許會是投資機構(gòu)的退出方式。接下來的舞臺,交給食品大廠們PK。

大廠的優(yōu)勢是成熟的線下渠道,但是,大廠的產(chǎn)品創(chuàng)新會是難點。同時,投資人說更加看好三只松鼠、Keep、咪蒙等自帶粉絲和用戶流量池的品牌和服務(wù)平臺。據(jù)悉,三只松鼠在近期推出了針對年輕人的婚禮伴手禮品牌-喜小鵲,從用戶服務(wù)延伸做產(chǎn)品解決方案,增加用戶的變現(xiàn)渠道,這個商業(yè)邏輯更容易實現(xiàn)。

功能性零食會是下一個“代餐”嗎?

除了代餐,市面上也出現(xiàn)了一些功能性食品,它們主打抗初老、助眠、提高免疫力等功效,并且都獲得了不錯的融資。

記者體驗了剛剛獲得了多輪融資的功能糖果產(chǎn)品,一方面口感采取了軟糖的豐富口味,味覺體驗很好,但是主打睡眠的某款產(chǎn)品對于改善睡眠的作用微乎其微。

投資人不禁疑問,主打功效改善的產(chǎn)品,消費者的體驗并不好,這樣的產(chǎn)品能有重復(fù)購買嗎?主打噱頭的消費品創(chuàng)業(yè)者需要認真思考下,新消費的創(chuàng)業(yè)首先任務(wù)是打造出好的爆款產(chǎn)品,而不是營銷和噱頭,真正好吃、有功效、有體感的產(chǎn)品才能贏得用戶。