",sans-serif;="" mso-bidi-font-family:宋體;letter-spacing:.4pt;mso-font-kerning:0pt"="">

",sans-serif;mso-bidi-font-family:宋體;letter-spacing:.4pt;="" mso-font-kerning:0pt"="">自史前時期以來,人類就知道了如何從自然界食物中攝取甜味,后發展為從谷物中制取飴糖,繼而發展為從甘蔗甜菜中制糖等。制糖歷史大致經歷了早期制糖、手工業制糖和機械化制糖3個階段。遠在西周時就已有飴糖。中國西周的《詩經?大雅》中有“周原膴膴,堇荼如飴”的詩句,意思是周的土地十分肥美,連堇菜和苦苣也象飴糖一樣甜。手工制糖階段,糖的產量較低,甚至成為了貴族才能享用的昂貴食物。到了現代發展出機械化制糖,糖的產量大幅增加,才使得糖成為了大眾都可以隨意享用的食物。

",sans-serif;mso-bidi-font-family:宋體;letter-spacing:.4pt;="" mso-font-kerning:0pt"="">嗜食甜食,是演化帶給人類的天性,幾乎所有靈長類動物都好甜口,因為在自然界中,偏甜的植物對靈長類多有益,而偏苦的植物多有毒,故遇甜則安、遇甜則樂成為共同的體驗。

",sans-serif;mso-bidi-font-family:宋體;letter-spacing:.4pt;="" mso-font-kerning:0pt"="">靈長類動物大腦相對發達,人類尤明顯,大腦會消耗身體全部熱量的20%,單靠植物性食物,則人類腸道至少要比現在長數倍,好在人類學會了熟食,大大降低了消化壓力,此外,糖能高效率地提供熱量,所以我們才能供養得起大腦這個“奢侈”的器官。

",sans-serif;mso-bidi-font-family:宋體;letter-spacing:.4pt;="" mso-font-kerning:0pt"="">但也正是由于糖的成癮性較強,過度的攝入容易引起肥胖、高血壓、心血管、骨質疏松、膽結石、視神經炎等,甚至會引發任性、易沖動、易暴躁的“甜食綜合征”。因此,近現代的消費者和公司,都在不斷研發,探索蔗糖之外,更健康,無負擔的“甜”。

",sans-serif;mso-bidi-font-family:宋體;letter-spacing:.4pt;="" mso-font-kerning:0pt"="">本文至上而下,綜合梳理了海內外甜味市場(蔗糖/淀粉糖/甜味劑)的市場發展現狀、趨勢和競爭格局,嘗試從多個角度去解構這個龐大復雜的市場,Enjoy。

",sans-serif;="" mso-bidi-font-family:宋體;letter-spacing:.4pt;mso-font-kerning:0pt"="">01

",sans-serif;="" mso-bidi-font-family:宋體;letter-spacing:.4pt;mso-font-kerning:0pt"="">全球甜味市場的分類和各細分市場的發展趨勢

",sans-serif;mso-bidi-font-family:宋體;letter-spacing:.4pt;="" mso-font-kerning:0pt"="">1. ",sans-serif;mso-bidi-font-family:宋體;="" letter-spacing:.4pt;mso-font-kerning:0pt"="">蔗糖和淀粉糖為主體的千億級市場,穩定增長

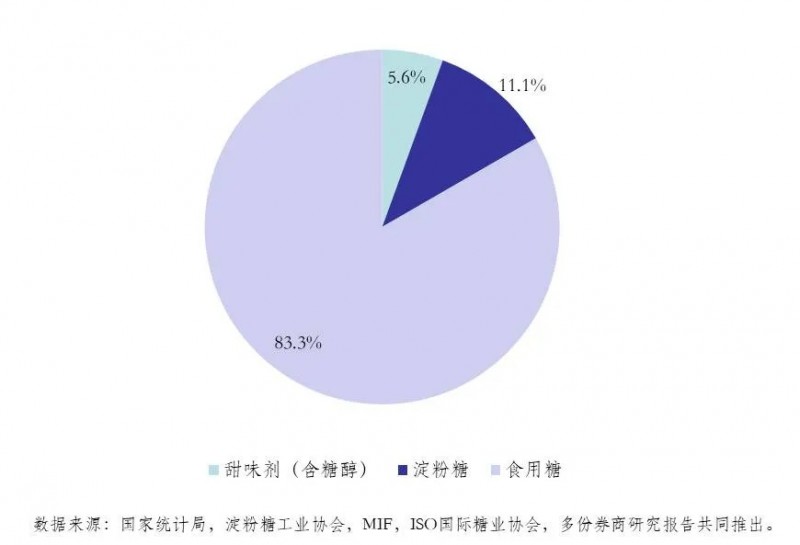

",sans-serif;mso-bidi-font-family:宋體;letter-spacing:.4pt;="" mso-font-kerning:0pt"="">全球甜味市場主要分為三類產品:蔗糖(食糖)、淀粉糖和甜味劑。

",sans-serif;="" mso-bidi-font-family:宋體;letter-spacing:.4pt;mso-font-kerning:0pt"="">

",sans-serif;mso-bidi-font-family:宋體;letter-spacing:.4pt;="" mso-font-kerning:0pt"="">◆ 蔗糖(食糖):食糖是目前全球人類主要攝入的糖分來源。目前全球工業端產值約3000億人民幣左右。主要從甘蔗(85%)和甜菜(15%)中提取獲得。全球主要的產糖國為巴西(甘蔗)、印度(甘蔗)、歐盟(甜菜),中國(甘蔗),美國(甘蔗)等。由于糖屬于國家的重要物資,各國生產的糖大部分用于國內消費或通過保護性協議進行銷售,進入世界市場上進行流通的糖僅占全球食糖總產量的1/3-1/4,且其中一部分受政府雙邊協議的支配,真正在國際市場上流通的不足20%。我國是世界最大的蔗糖消費國之一,但是由于我國受制于自然條件和經營能力的限制,我國的食糖產業一直效率不高,價格居高不下,我國同期的國內的食糖價格一般是進口糖的一倍左右。因此我國對國內的食糖也采取了進口關稅配額等貿易保護政策,但近年來中國的糖企發展均不盡人意,虧損嚴重。

",sans-serif;mso-bidi-font-family:宋體;letter-spacing:.4pt;="" mso-font-kerning:0pt"="">◆ 淀粉糖(主要為果葡糖漿):淀粉糖是以淀粉為原料(全球主要為玉米淀粉,也有少數其他類淀粉如薯類和米類),經過不同程度的水解酶解的深加工衍生物,主要包括果葡糖漿、麥芽糖、葡萄糖等。2019年全球工業產值約為400億左右。其中果葡糖漿占到全球市場的85%左右,10%左右為麥芽糖和結晶葡萄糖,另外5%為其他淀粉糖。主要的生產市場為北美,歐洲和東南亞。由于成本原因,與海外市場相比,我國淀粉糖在整體甜味市場中的結構,和具體的產品分布均與海外有較大的不同,淀粉糖占比整體不高,且果葡糖漿在淀粉糖中占比相對較低,我國是全球最大的麥芽糖和結晶葡萄糖生產國,占到全球85%左右的市場份額。

",sans-serif;mso-bidi-font-family:宋體;letter-spacing:.4pt;="" mso-font-kerning:0pt"="">◆ 甜味劑(含糖醇):甜味劑是非蔗糖、淀粉糖的其他能夠賦予食物甜味的食品添加劑的統稱,種類繁多(全球范圍內已知50余種,有合法工業化應用30種左右),我國批準使用其中的18種。中國是世界上最大的高倍數甜味劑的生產國,產量占全世界的75%左右,同時也是糖醇類甜味劑生產的大國。

",sans-serif;mso-bidi-font-family:宋體;letter-spacing:.4pt;="" mso-font-kerning:0pt"="">2. ",sans-serif;mso-bidi-font-family:宋體;="" letter-spacing:.4pt;mso-font-kerning:0pt"="">減糖/控糖漸成趨勢,結構緩慢調整

",sans-serif;mso-bidi-font-family:宋體;letter-spacing:.4pt;="" mso-font-kerning:0pt"="">食糖市場發展趨勢:

",sans-serif;mso-bidi-font-family:宋體;letter-spacing:.4pt;="" mso-font-kerning:0pt"="">近年來,食糖市場在工業領域受到成本較低(同等甜價比)的淀粉糖和高倍率甜味劑的沖擊,同時下游需求端受到各國政府控糖的管控,人民的控糖意識逐漸提升。需求整體增速緩慢。歷史五年全球復合增速不到0.8%,且從2017年到現在更是呈現幾乎停滯的趨勢。對比目前全球人口每年超過1%的增長,全球人均食糖消費實際上是在下降的。不過,雖然市場一直存在甜味劑、淀粉糖對食糖的沖擊擔憂,食糖作為最廣泛使用,工業基礎最雄厚的甜味產業,其在一定程度上具有不可替代性,在很長一段時間內,食糖的市場份額變化將會是較緩慢的。

",sans-serif;="" mso-bidi-font-family:宋體;letter-spacing:.4pt;mso-font-kerning:0pt"="">

",sans-serif;mso-bidi-font-family:宋體;letter-spacing:.4pt;="" mso-font-kerning:0pt"="">延展資料

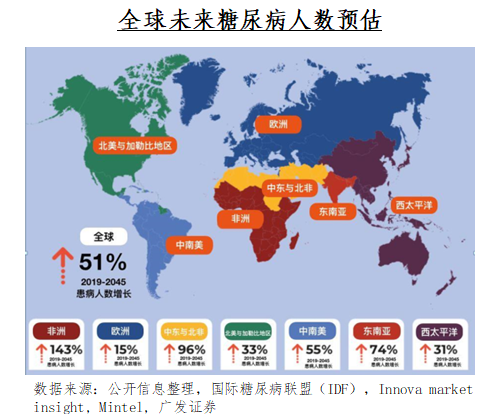

",sans-serif;mso-bidi-font-family:宋體;letter-spacing:.4pt;="" mso-font-kerning:0pt"="">◆ 公共健康意識增強:糖類物質容易引起肥胖、糖尿病等,對人們的健康產生不利的影響。近年來,隨著高糖高能量飲食的攝入,糖尿病、超重、肥胖比率及齲齒比率不斷上升,對人們的健康產生不利影響。人們也逐漸意識到了這一點,對無糖/低糖產品的需求比以往更加強烈。

",sans-serif;="" mso-bidi-font-family:宋體;letter-spacing:.4pt;mso-font-kerning:0pt"=""> ?

?

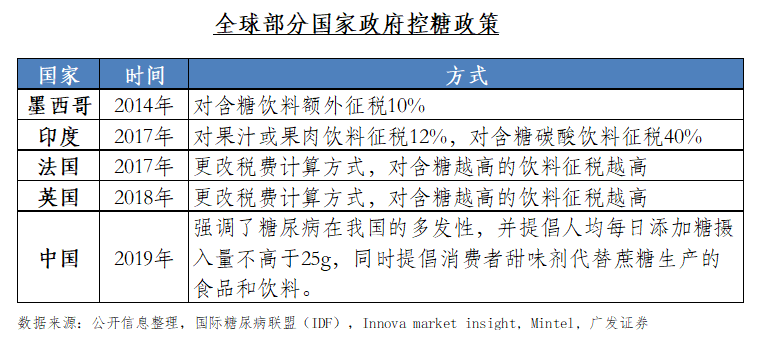

",sans-serif;mso-bidi-font-family:宋體;letter-spacing:.4pt;="" mso-font-kerning:0pt"="">◆ 政府推動代糖進度:降糖上升至國家管控層面,多數國家征稅控糖。根目前,在很多國家和地區,均已將降糖提升到國家強制管控層面,并逐步制定和頒布針對高糖領域食品的征稅政策。

",sans-serif;="" mso-bidi-font-family:宋體;letter-spacing:.4pt;mso-font-kerning:0pt"="">

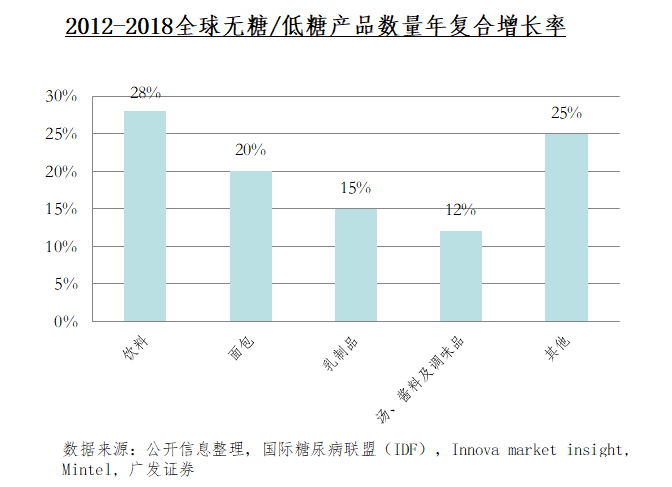

",sans-serif;mso-bidi-font-family:宋體;letter-spacing:.4pt;="" mso-font-kerning:0pt"="">◆ 企業紛紛推出代糖產品:隨著公共健康意識的增強,政府的推動,全球的企業不斷推出新的代糖產品。

",sans-serif;="" mso-bidi-font-family:宋體;letter-spacing:.4pt;mso-font-kerning:0pt"="">

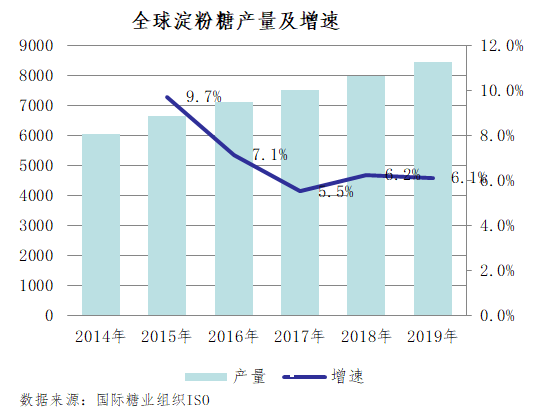

",sans-serif;mso-bidi-font-family:宋體;letter-spacing:.4pt;="" mso-font-kerning:0pt"="">淀粉糖市場發展趨勢:

",sans-serif;mso-bidi-font-family:宋體;letter-spacing:.4pt;="" mso-font-kerning:0pt"="">全球淀粉糖過去五年的歷史復合增速在7%左右,顯著高于食糖增速。作為淀粉糖主產品(85%)的果葡糖漿在美國等主流市場的價格僅為食糖的1/3,在部分食品工業對食糖形成了替代性的沖擊。近年來,由于果葡糖漿的安全性也受到了發達國家相關機構的質疑,如過度食用導致脂肪肝和糖尿病等,因此一定程度上減緩了全球淀粉糖的需求和產量增速。

",sans-serif;="" mso-bidi-font-family:宋體;letter-spacing:.4pt;mso-font-kerning:0pt"=""> ?

?

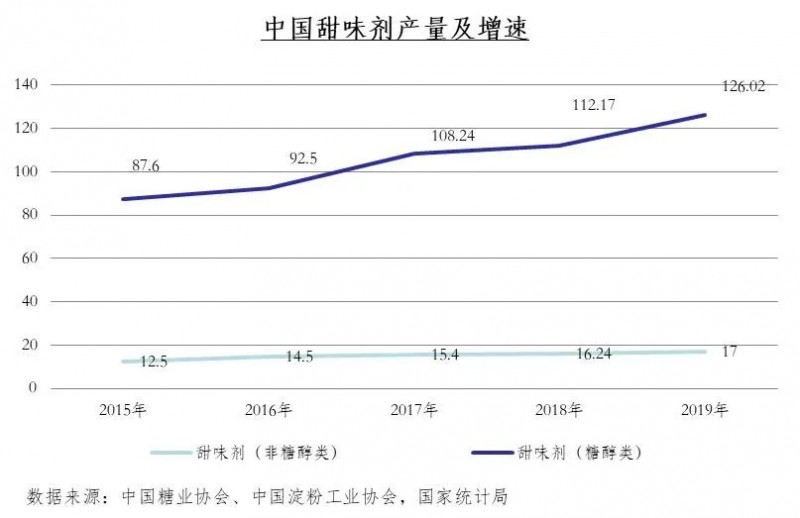

",sans-serif;mso-bidi-font-family:宋體;letter-spacing:.4pt;="" mso-font-kerning:0pt"="">甜味劑市場發展趨勢(以中國為例):

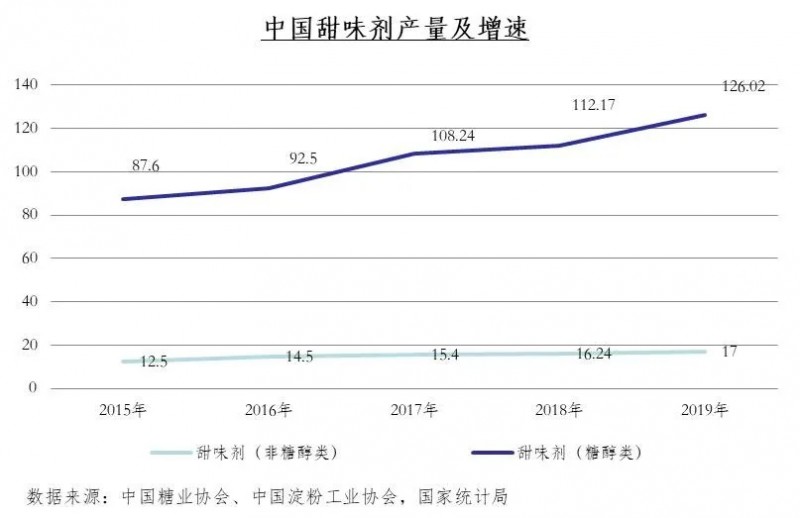

",sans-serif;mso-bidi-font-family:宋體;letter-spacing:.4pt;="" mso-font-kerning:0pt"="">甜味劑主要分為糖醇類和非糖醇類甜味劑兩大類。糖醇類屬于低倍數甜味劑,非糖醇類甜味劑一般為高倍數甜味劑。兩者過去五年的歷史復合增長率為8%左右。由于全球的甜味劑繁多且統計口徑不一,無法相對準確判斷市場規模和增速,多處數據源存在較大差異,而我國是高倍數甜味劑的主要生產國(75%),也是糖醇類甜味劑生產大國,因此采用我國甜味劑產量和增速作為示例參考。

",sans-serif;="" mso-bidi-font-family:宋體;letter-spacing:.4pt;mso-font-kerning:0pt"=""> ?

?

",sans-serif;="" mso-bidi-font-family:宋體;letter-spacing:.4pt;mso-font-kerning:0pt"="">02

",sans-serif;="" mso-bidi-font-family:宋體;letter-spacing:.4pt;mso-font-kerning:0pt"="">中國甜味市場的分類和各細分市場的發展趨勢及競爭格局

",sans-serif;mso-bidi-font-family:宋體;letter-spacing:.4pt;="" mso-font-kerning:0pt"="">1. ",sans-serif;mso-bidi-font-family:宋體;="" letter-spacing:.4pt;mso-font-kerning:0pt"="">我國食糖市場:集中度較高,增長緩慢,相較海外人均消費較少

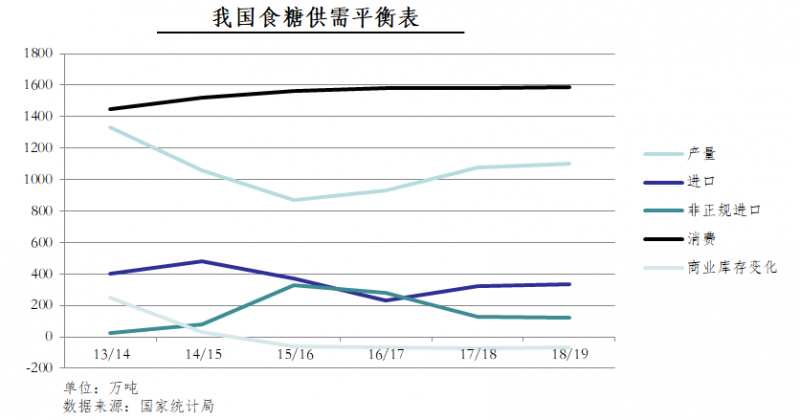

",sans-serif;mso-bidi-font-family:宋體;letter-spacing:.4pt;="" mso-font-kerning:0pt"="">糖業是我國農業的支柱產業之一,其產量和產值在我國農業經濟居第四位,僅次于 糧食、油料,棉花。但我國的糖業大而不強,土地資質較差,天然種植條件劣勢。品種老化,畝產提升空間小。戶均生產規模較小,機械化程度不高。制糖加工廠競爭力不強。因此,我國的食糖價格一直居高不下,導致我國是食糖的進口國而非出口國,每年進口食糖300-400萬噸,且走私糖的情況較為嚴重。

",sans-serif;mso-bidi-font-family:宋體;letter-spacing:.4pt;="" mso-font-kerning:0pt"="">廣西為最大的食糖生產省份(主要為甘蔗),占了全國生產的70%左右,其次是云南(10%)和廣東(5%)。目前,全國共有制糖生產企業(集團)139家,開工糖廠296家,其中,甜菜糖生產企業(集團)24家,糖廠45家;甘蔗糖生產企業(集團)115家,糖廠251家;煉糖企業9家。近年來,制糖企業集團總數有所減少,糖廠有所增加,但總體變化不大。Top 10 >60%,集中度相對較高。近兩年糖廠虧損很嚴重,市場曾經一度出現糖價倒掛的現象。

",sans-serif;="" mso-bidi-font-family:宋體;letter-spacing:.4pt;mso-font-kerning:0pt"="">

",sans-serif;mso-bidi-font-family:宋體;letter-spacing:.4pt;="" mso-font-kerning:0pt"="">我國食糖下游的應用主要為乳制品,飲料,糖果等,相較于世界平均食糖消耗水平來說,我國的食糖消耗量相對較低,有潛在的增長空間,但受制于我國糖業的客觀現狀和國民飲食結構習慣與海外的不同,近年來我國的整體食糖消費的增速也不快。

",sans-serif;="" mso-bidi-font-family:宋體;letter-spacing:.4pt;mso-font-kerning:0pt"=""> ?

?

",sans-serif;mso-bidi-font-family:宋體;letter-spacing:.4pt;="" mso-font-kerning:0pt"="">2. ",sans-serif;mso-bidi-font-family:宋體;="" letter-spacing:.4pt;mso-font-kerning:0pt"="">我國淀粉糖市場:麥芽糖和結晶葡萄糖占比較高,需求疲軟,產能過剩

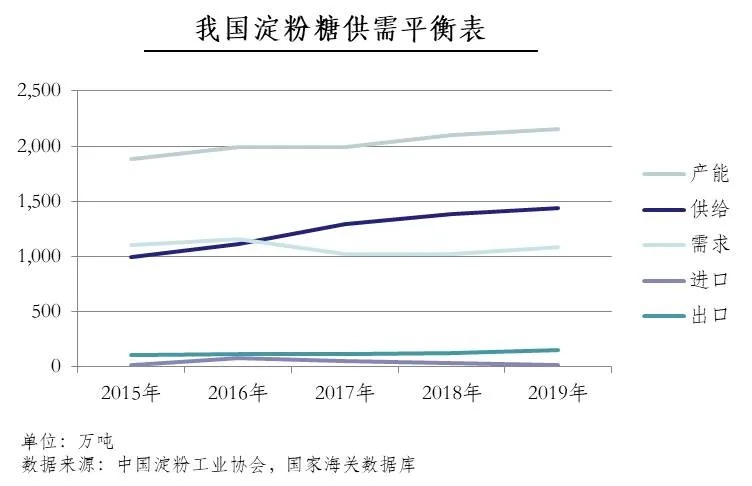

",sans-serif;mso-bidi-font-family:宋體;letter-spacing:.4pt;="" mso-font-kerning:0pt"="">淀粉糖在我國的歷史比食糖早得多,改革開放前,由于我國糧食短缺和淀粉糖技術落后等原因,我國淀粉糖長期處于小而分散,價格高的情況。后來隨著我國糧食自己自足率的提高,國家大力發展淀粉糖行業,行業不斷整合,整體的產能從2000年的100萬噸逐步攀升到了2019年的2200萬噸。

",sans-serif;="" mso-bidi-font-family:宋體;letter-spacing:.4pt;mso-font-kerning:0pt"="">

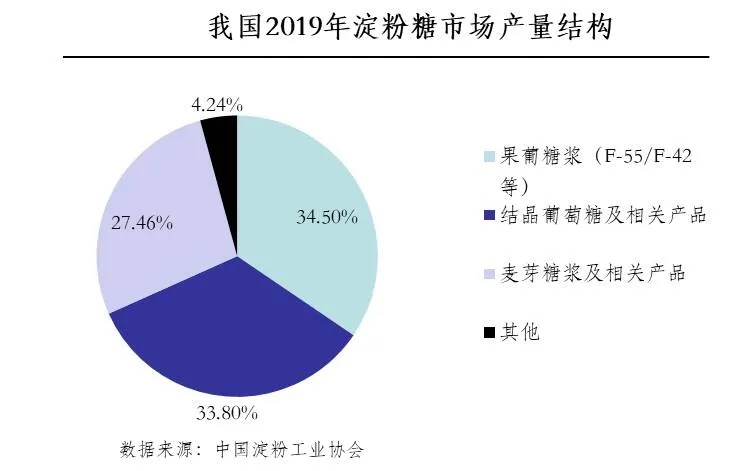

",sans-serif;mso-bidi-font-family:宋體;letter-spacing:.4pt;="" mso-font-kerning:0pt"="">由于我國的自然資源稟賦問題,相比于國際市場,我國的果葡糖漿價格相對較高,而結晶葡萄糖和麥芽糖產品價格相對國際市場較低,因此,相對于全世界果葡糖漿占整體淀粉糖產量的85%,我國果葡糖漿產量僅占全部淀粉糖產量的35%,而結晶葡萄糖和麥芽糖漿占比較高,發展也相對穩定。

",sans-serif;mso-bidi-font-family:宋體;letter-spacing:.4pt;="" mso-font-kerning:0pt"="">2011",sans-serif;mso-bidi-font-family:宋體;letter-spacing:.4pt;="" mso-font-kerning:0pt"="">年以后,國內淀粉糖逐步進入行業整合期,市場成熟度相對較高,行業集中度逐漸提升,大廠不斷擴產,但下游需求卻沒有跟上。自2010年以后,淀粉糖行業一直處于供大于求狀態,近5年開工率一直維持在60%左右。全國由于行業大廠新投產企業投產,產能出現較大增加,但需求疲軟,可預見未來一段時間整體供需過剩的狀態難以改變。

",sans-serif;="" mso-bidi-font-family:宋體;letter-spacing:.4pt;mso-font-kerning:0pt"=""> ?

?

",sans-serif;mso-bidi-font-family:宋體;letter-spacing:.4pt;="" mso-font-kerning:0pt"="">從地區來看淀粉糖生產主要集中在原料產區。山東省、廣東省、河北省和吉林省的產量超過百萬噸,位居前四位。且我國淀粉糖市場生產集中度也較高,2019年淀粉糖總產量前十強企業(集團)產量總計868.29萬噸,占總產量的60.49%。

",sans-serif;mso-bidi-font-family:宋體;letter-spacing:.4pt;="" mso-font-kerning:0pt"="">3. ",sans-serif;mso-bidi-font-family:宋體;="" letter-spacing:.4pt;mso-font-kerning:0pt"="">我國的甜味劑市場:全球最大的甜味劑生產國,增速較快,品種繁多,產能分散,上市公司不直接競爭,各有千秋

",sans-serif;="" mso-bidi-font-family:宋體;letter-spacing:.4pt;mso-font-kerning:0pt"="">

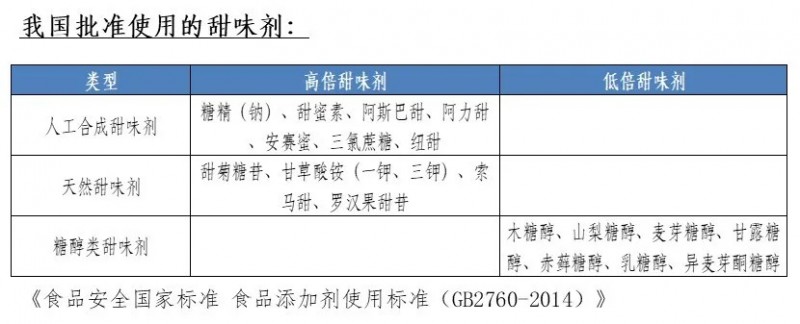

",sans-serif;mso-bidi-font-family:宋體;letter-spacing:.4pt;="" mso-font-kerning:0pt"="">我國批準使用的甜味劑有18種,均為世界上最廣泛使用的甜味劑。按照甜味劑特性和下游應用,我們將其分成糖醇類甜味劑和非糖醇類甜味劑兩類:

",sans-serif;mso-bidi-font-family:宋體;letter-spacing:.4pt;="" mso-font-kerning:0pt"="">糖醇類甜味劑:

",sans-serif;mso-bidi-font-family:宋體;letter-spacing:.4pt;="" mso-font-kerning:0pt"="">

",sans-serif;mso-bidi-font-family:宋體;letter-spacing:.4pt;="" mso-font-kerning:0pt"="">產量歷史五年復合增速8%,相對穩定,國內產值規模約50億(按各細分品類阿里巴巴網價格指數推導),以山梨醇(液體及固體,占糖醇類產品產量75%左右,凈出口,產量的10%出口)、麥芽糖醇(液體及固體,占糖醇類產品產量10%左右)、木糖醇(液體及固體,占糖醇類產品產量4%,凈出口,產量的75左右%出口)、赤蘚糖醇(占糖醇類產品產量4%左右-2019年)。其中,山梨醇、麥芽糖醇和木糖醇的增速相對穩定。18年開始赤蘚糖醇由于下游應用爆發實現每年80%左右的增長。

",sans-serif;mso-bidi-font-family:宋體;letter-spacing:.4pt;="" mso-font-kerning:0pt"="">糖醇類甜味劑的特點:單糖經催化氫化及硼氫化鈉還原為相應的多元醇,不容易被人體代謝吸收,低GI值,食用過多容易引起腹瀉,一般用于做低甜度低熱量的甜味劑或者高甜度甜味劑的填充劑。物理性質相對粘稠,可以在食品工業中用于增稠,保濕等,一般雖然比蔗糖低,但依然具有一定熱量(赤蘚糖醇是唯一一個糖醇類產品可以寫零卡的)。糖醇類甜味劑的下游主要是食品、藥品、日化產品及其他化工原料。

",sans-serif;mso-bidi-font-family:宋體;letter-spacing:.4pt;="" mso-font-kerning:0pt"="">非糖醇類甜味劑:

",sans-serif;mso-bidi-font-family:宋體;letter-spacing:.4pt;="" mso-font-kerning:0pt"="">產量歷史五年復合增速8%,18年前增速較快,18年后增速放緩,主要是由于甜味劑市場結構調整,新型甜味劑對舊的甜味劑進行替代。

",sans-serif;mso-bidi-font-family:宋體;letter-spacing:.4pt;="" mso-font-kerning:0pt"="">分類一般分為人工合成甜味劑和天然甜味劑,市場上廣泛計算的2019年全球90億人民幣產值,國內65億人民幣產值指該細分市場規模。非糖醇類甜味劑下游主要是食品飲料。

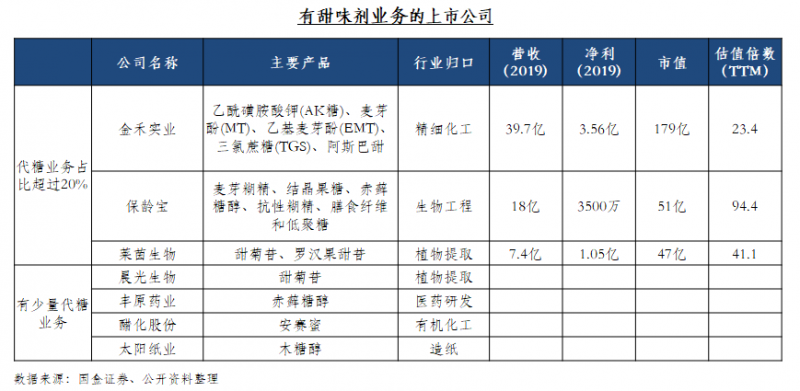

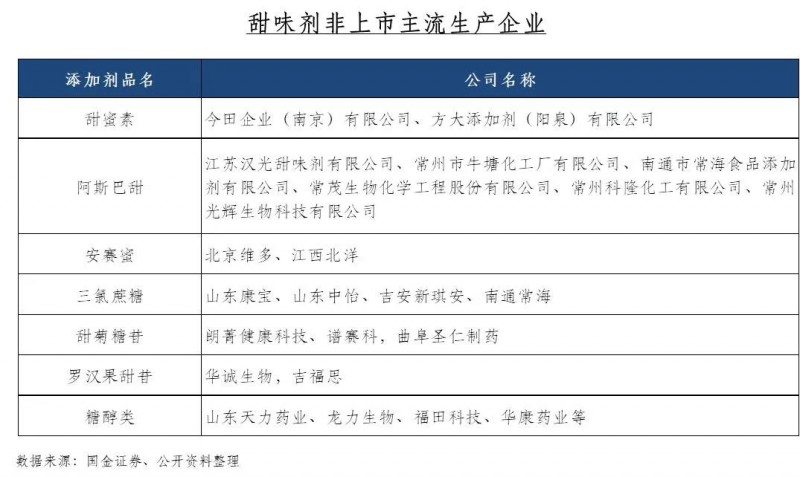

",sans-serif;mso-bidi-font-family:宋體;letter-spacing:.4pt;="" mso-font-kerning:0pt"="">由于甜味劑生產方式的多樣化(化工合成、生物發酵、植物提取等),且現階段市場相對較小,因此我國的甜味劑市場產能格局相對分散。全國生產不同類型的甜味劑的工廠和企業多達200多家,規模相對都較小。上市公司中,只有保齡寶是以代糖(功能糖)作為主業的,其他上市公司如金禾實業/萊茵生物其甜味劑業務占比都不高于50%,且主要產品和生產工藝都不同,差異化競爭。

",sans-serif;="" mso-bidi-font-family:宋體;letter-spacing:.4pt;mso-font-kerning:0pt"="">

",sans-serif;="" mso-bidi-font-family:宋體;letter-spacing:.4pt;mso-font-kerning:0pt"=""> ?

?

",sans-serif;mso-bidi-font-family:宋體;letter-spacing:.4pt;="" mso-font-kerning:0pt"="">甜味劑行業發展特征:

",sans-serif;mso-bidi-font-family:宋體;letter-spacing:.4pt;="" mso-font-kerning:0pt"="">1",sans-serif;mso-bidi-font-family:宋體;letter-spacing:.4pt;="" mso-font-kerning:0pt"="">)國內逐漸淘汰落后產能,內部結構正在更新換代

",sans-serif;="" mso-bidi-font-family:宋體;letter-spacing:.4pt;mso-font-kerning:0pt"="">

",sans-serif;mso-bidi-font-family:宋體;letter-spacing:.4pt;="" mso-font-kerning:0pt"="">糖精、甜蜜素、阿斯巴甜:一/二/三代人工甜味劑,目前普遍安全性存在質疑,其中糖精和甜蜜素已被世界大部分國家禁用(但在中國依然是主流)。阿斯巴甜目前全球應用較廣泛,但近年來安全性受到一定質疑(致癌)。未來以上三種甜味劑產能會逐漸出清。

",sans-serif;mso-bidi-font-family:宋體;letter-spacing:.4pt;="" mso-font-kerning:0pt"="">安賽蜜、三氯蔗糖、紐甜:第四/五/六代甜味劑,其中安賽蜜和三氯蔗糖過去5年發展較為迅速(我國主產國,但歷史上以出口為主),而紐甜尚處于導入期,產量極小。

",sans-serif;mso-bidi-font-family:宋體;letter-spacing:.4pt;="" mso-font-kerning:0pt"="">甜葉菊提取物/羅漢果甜苷:是我國目前使用相對廣泛的兩種天然甜味劑。(甘草酸銨多應用于藥品,酸性環境下失甜,穩定性差,索馬甜:上游農作物我國無規模種植)。

",sans-serif;mso-bidi-font-family:宋體;letter-spacing:.4pt;="" mso-font-kerning:0pt"="">2) ",sans-serif;mso-bidi-font-family:宋體;letter-spacing:.4pt;="" mso-font-kerning:0pt"="">海外新型和天然甜味劑的應用發展遠超國內

",sans-serif;="" mso-bidi-font-family:宋體;letter-spacing:.4pt;mso-font-kerning:0pt"="">

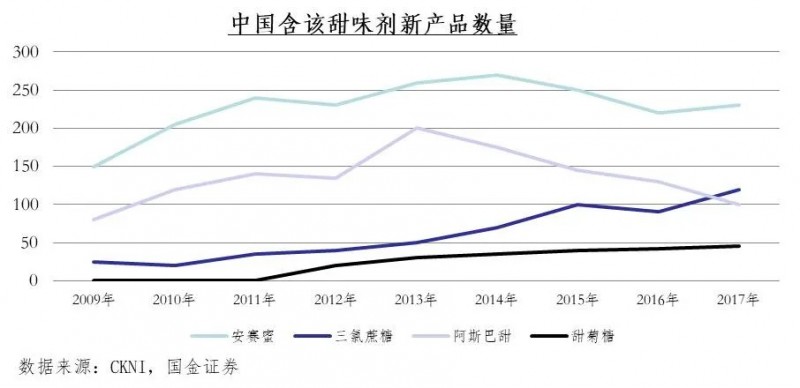

",sans-serif;mso-bidi-font-family:宋體;letter-spacing:.4pt;="" mso-font-kerning:0pt"="">2016",sans-serif;mso-bidi-font-family:宋體;letter-spacing:.4pt;="" mso-font-kerning:0pt"="">年-2018年3年期間,國際上主流發達國家在食品飲料新品開發比例上,更多的使用了新型人工甜味劑和天然甜味劑,部分發達國家如美國,日本,韓國等新品使用新型甜味劑和天然甜味劑的比例超過了50%。而同期的中國新品使用比例僅為5%,相較海外有較大的差距。

",sans-serif;="" mso-bidi-font-family:宋體;letter-spacing:.4pt;mso-font-kerning:0pt"="">

",sans-serif;="" mso-bidi-font-family:宋體;letter-spacing:.4pt;mso-font-kerning:0pt"="">

",sans-serif;mso-bidi-font-family:宋體;letter-spacing:.4pt;="" mso-font-kerning:0pt"="">這主要有兩方面原因:

",sans-serif;mso-bidi-font-family:宋體;letter-spacing:.4pt;="" mso-font-kerning:0pt"="">一方面,我國的人均食糖實際攝入量實際低于全球平均水平,目前我國成年人肥胖率為6.7%(全球倒數第五),美國肥胖率為38%,我國糖尿病患者實際患病率為5%左右,美國為14%。因此人們實際的控糖意識和需求并不像海外一樣強烈。

",sans-serif;mso-bidi-font-family:宋體;letter-spacing:.4pt;="" mso-font-kerning:0pt"="">另一方面,我國在控糖方面的政策相比全球其他國家相對寬松,區別于其他國家的強制性糖稅政策,我國的健康中國行動政策更多是倡導性的建議人均每日添加糖攝入量不高于25克,并沒有強制性的稅收懲罰措施,相比于減鹽、限油,中國政府對于糖的使用更多的是“控”,因此國內的企業改變既有工業SOP,研發新產品的動力不足。

",sans-serif;mso-bidi-font-family:宋體;letter-spacing:.4pt;="" mso-font-kerning:0pt"="">但我國人口基數大,貧富差距大,結構分層明顯,因此,對于生活水平較好的消費群體來說,減糖的愿望和需求是逐漸強烈的,甜味劑和天然甜味劑的應用會是國內食品飲料未來的一個發展方向。但目前消費者在減糖/控糖的具體認知上存在較多的困擾和誤解,缺乏剛性(患病/稅收)動力,因此,國內甜味劑/天然甜味劑的發展,需要伴隨著下游知名品牌的大量消費者教育。

",sans-serif;mso-bidi-font-family:宋體;letter-spacing:.4pt;="" mso-font-kerning:0pt"="">3) ",sans-serif;mso-bidi-font-family:宋體;letter-spacing:.4pt;="" mso-font-kerning:0pt"="">出于安全和健康考慮,“健康天然”的概念受到消費者偏愛

",sans-serif;="" mso-bidi-font-family:宋體;letter-spacing:.4pt;mso-font-kerning:0pt"="">

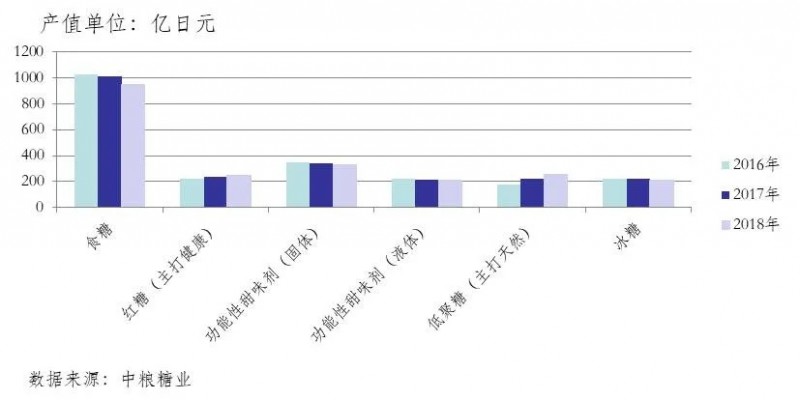

",sans-serif;mso-bidi-font-family:宋體;letter-spacing:.4pt;="" mso-font-kerning:0pt"="">以日本市場為例,2016-2018年,低值的普通砂糖呈現下降趨勢,有著“健康”、“天然”概念的紅糖(蔗糖)、功能性低聚糖(甜味劑)出現上升趨勢,而其他功能性甜味劑替代產品,并未如出現增長,反而略有下降。這主要是表現了兩點

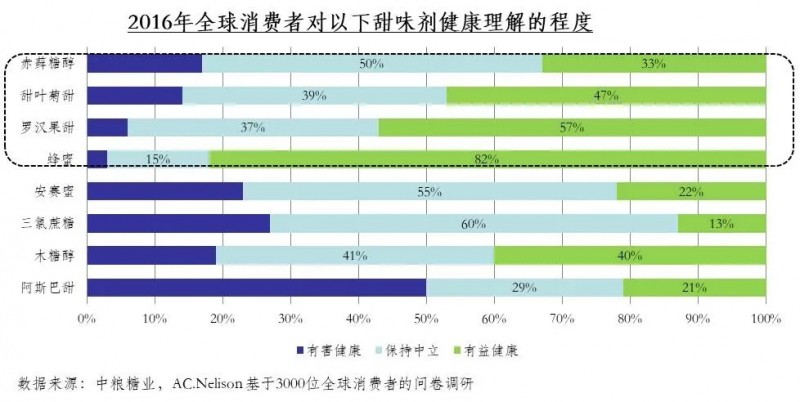

",sans-serif;mso-bidi-font-family:宋體;letter-spacing:.4pt;="" mso-font-kerning:0pt"="">1. ",sans-serif;mso-bidi-font-family:宋體;letter-spacing:.4pt;="" mso-font-kerning:0pt"="">各國的廣大消費者對于健康天然有著偏好,愿意為其支付溢價,但對各種類型的糖/甜味劑對身體的具體利弊,成分含量,是否天然等問題,存在著認知不清和認知誤區,很容易受到輿論和品牌的引導;

",sans-serif;mso-bidi-font-family:宋體;letter-spacing:.4pt;="" mso-font-kerning:0pt"="">2. ",sans-serif;mso-bidi-font-family:宋體;letter-spacing:.4pt;="" mso-font-kerning:0pt"="">消費者在實際購買時,受到多方面因素的影響,而非單一的指標考量。

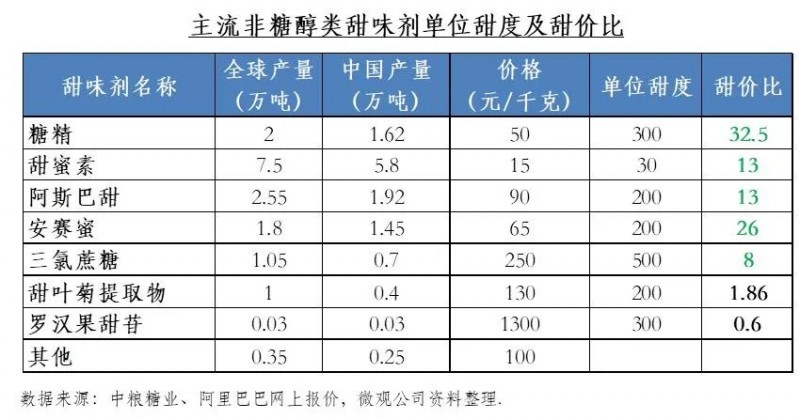

",sans-serif;mso-bidi-font-family:宋體;letter-spacing:.4pt;="" mso-font-kerning:0pt"="">一般來說甜味劑的使用考慮4個因素:性價比(甜價)、穩定性(質構)、安全性、口感,其中前兩點主要是工業端在關注,而后兩點主要是消費者在關注。

",sans-serif;mso-bidi-font-family:宋體;letter-spacing:.4pt;="" mso-font-kerning:0pt"="">近年來,高甜度人工甜味劑(安賽蜜、阿斯巴甜、三氯蔗糖等)以高甜價比成為食品飲料生產廠商主要使用的“代糖”。但由于感知“人工合成”的安全性問題,消費者對人工甜味劑的接受程度較低,甜菊糖苷作為高倍天然甜味劑的代表,越來越受到消費者的喜愛,也成為了近年來熱門的話題。

",sans-serif;="" mso-bidi-font-family:宋體;letter-spacing:.4pt;mso-font-kerning:0pt"="">

",sans-serif;mso-bidi-font-family:宋體;letter-spacing:.4pt;="" mso-font-kerning:0pt"="">4) ",sans-serif;mso-bidi-font-family:宋體;letter-spacing:.4pt;="" mso-font-kerning:0pt"="">受成本、風味,質構的影響,不同甜味劑之間不能完全替代,需精準切分市場

",sans-serif;="" mso-bidi-font-family:宋體;letter-spacing:.4pt;mso-font-kerning:0pt"=""> ?

?

",sans-serif;="" mso-bidi-font-family:宋體;letter-spacing:.4pt;mso-font-kerning:0pt"=""> ?

?

",sans-serif;="" mso-bidi-font-family:宋體;letter-spacing:.4pt;mso-font-kerning:0pt"="">

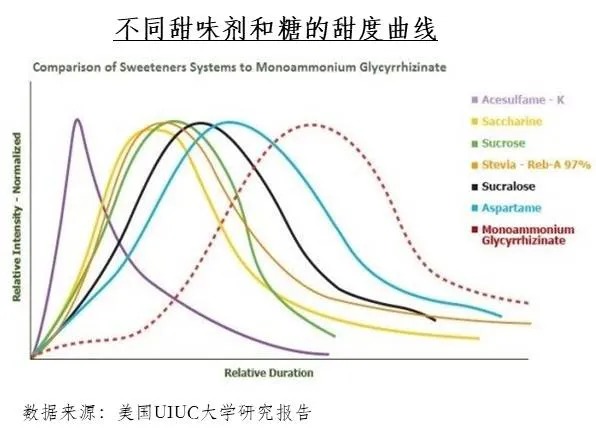

",sans-serif;mso-bidi-font-family:宋體;letter-spacing:.4pt;="" mso-font-kerning:0pt"="">風味:蔗糖、果葡糖漿和不同的甜味劑之間存在較大的口感差異,由于食糖的味道廣泛被全球人群所接受。經調研,全球超過一半的人群會認為說甜味劑的味道不如蔗糖,不同甜味劑和糖之間的甜度曲線也很難達成一致(如羅漢果甜苷會有很強的后甜感),因此,低成本地模擬蔗糖的風味和質構特性是目前所有甜味劑工業研究的方向之一。

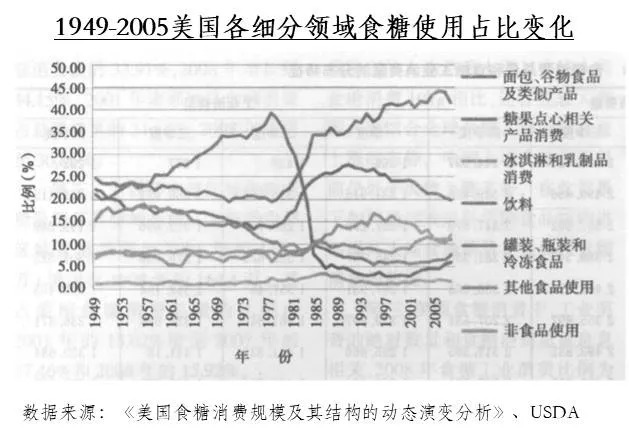

",sans-serif;mso-bidi-font-family:宋體;letter-spacing:.4pt;="" mso-font-kerning:0pt"="">質構:除了提供甜味之外,食糖在食品工業中還提供了很多其他的作用,如提鮮、增稠,上色等。而不同的甜味劑,在質構上會和食糖有著各種不一樣的特性,在食品工業的應用是不能完全替代蔗糖的。在1949年-2005年這50年間,以美國為例,雖然現在的1-6代人工甜味劑和如甜菊糖之類的天然甜味劑先后被發現,但除了飲料食糖占比消費變動經歷了大幅下滑(淀粉糖:果葡糖漿的替代),隨后相對平穩;食糖在面包、谷物、糖果點心以及冰淇淋和乳制品使用占比則呈現大致上的上漲趨勢;罐裝,瓶裝和冷凍食品的消費則呈現先增后減的態勢;其他食品使用的消費占比則相對平穩。因此,甜味劑對于食糖/果葡糖漿的大規模替代是小概率事件。

",sans-serif;mso-bidi-font-family:宋體;letter-spacing:.4pt;="" mso-font-kerning:0pt"="">場景:不同的甜味劑代糖在下游使用時會有不同的場景標簽,如“便宜”、“口感好”、“穩定”、“安全”“天然”、“健康”、“保健”、“零卡”等,因此,甜味劑的發展不能一味思考對于食糖的替代,更多的是要找到自己下游應用的細分市場及細分需求人群。

",sans-serif;="" mso-bidi-font-family:宋體;letter-spacing:.4pt;mso-font-kerning:0pt"="">03

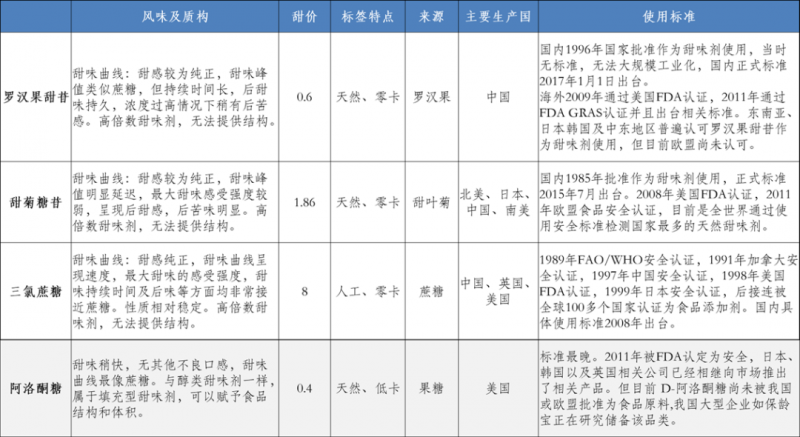

",sans-serif;="" mso-bidi-font-family:宋體;letter-spacing:.4pt;mso-font-kerning:0pt"="">幾種主流天然/零卡非糖醇類甜味劑對比

",sans-serif;mso-bidi-font-family:宋體;letter-spacing:.4pt;="" mso-font-kerning:0pt"="">隨著生活水平的進一步提升,人們對于甜味的需求變得更加豐富了起來,從單純的甜,再到減肥減脂的零卡,再到追求天然。近年來以元氣森林為代表的一眾低脂零卡的飲料品牌的爆火,正是我們這個時代的消費者,對于更好,更天然的甜味追求的縮影。以下,我們列舉了幾種目前市面上食品飲料廠商所主要采用的主流高倍數甜味劑對比。

",sans-serif;="" mso-bidi-font-family:宋體;letter-spacing:.4pt;mso-font-kerning:0pt"="">

",sans-serif;="" mso-bidi-font-family:宋體;letter-spacing:.4pt;mso-font-kerning:0pt"="">04

",sans-serif;="" mso-bidi-font-family:宋體;letter-spacing:.4pt;mso-font-kerning:0pt"="">結?? 語

",sans-serif;mso-bidi-font-family:宋體;letter-spacing:.4pt;="" mso-font-kerning:0pt"="">以上研究,是我們初步、簡單的從宏觀的角度去勾勒了甜味市場的輪廓外型,甜味是人類味覺中重要的一味,人們對甜味的認知和需求都在不斷變化,工業端對于更好更優質的甜的技術路徑的探索,也從未停止。在龐大需求的基礎上,如何滿足人們日益健康和分層的甜味需求,是未來甜味市場發展和競爭的基本源動力,并對產業鏈上中下游產生重要影響,形成新的競爭格局。

",sans-serif;mso-bidi-font-family:宋體;letter-spacing:.4pt;="" mso-font-kerning:0pt"="">讓我們,拭目以待!