2016年嬰兒潮前后出生的寶寶都陸續步入3歲以上階段,新生兒出生率已經連續3年下跌。未來嬰幼兒市場在沒有寶寶人口自然增長紅利之下,意味著廠商的競爭會變得更激烈。那么輔食市場又會遇到哪些瓶頸和機會點?

01

品類教育排除增長“路障”

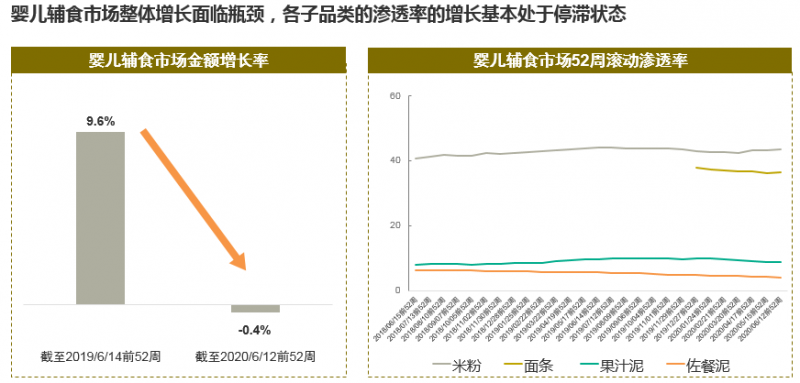

縱覽整體輔食市場,各個子品類增長都并不樂觀,基本處于緩慢增長或是停滯狀態。而從滾動滲透率來看,米粉、面條、果汁泥和佐餐泥在招募市場新消費者上都遇到了瓶頸。

數據來源:凱度消費者指數全國嬰童樣組,2018年第25周起至2020年第24周,面條品類從19年初開始監測。

除了品類難以吸引更多的新消費者,現有消費者還存在購買頻次與品類延續性雙低現象。凱度消費者指數數據顯示,寶爸寶媽們每年平均只購買1.5種輔食品類,且只購買一次的消費者占絕大多數。

針對這一痛點,跨品類教育是延長消費周期的關鍵,各大品牌也在積極溝通輔食階梯,教育消費者按月齡購買適合寶寶階段的輔食品類,強化消費者對各輔食品類的粘性。

02

高端勢頭強勁,有機概念引領

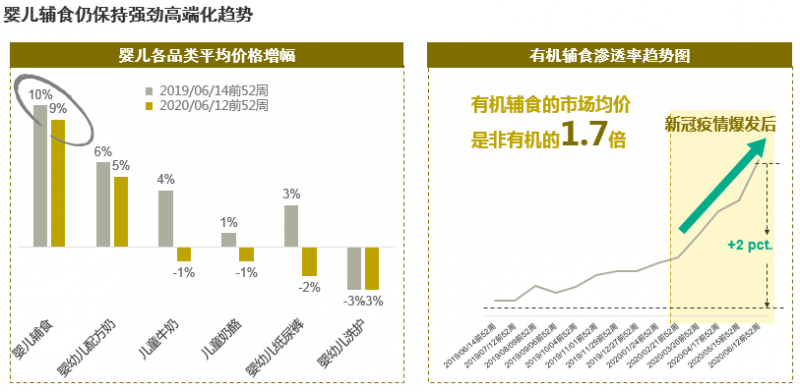

盡管品類增速趨緩,市場仍有強勁的發展機會。嬰兒輔食平均價格增速高達9%,位居各嬰兒品類之首,且高端化態勢持續。而有機輔食是推動高端化的一大驅動力,它的均價是市場平均的1.7倍,從數據可看出有機輔食的滲透率持續攀升且在疫情后加速增長。

數據來源: 凱度消費者指數全國嬰童樣組,2018年第25周起至2020年第24周。嬰兒輔食包括米粉、果汁泥、佐餐泥;嬰幼兒洗護包括嬰幼兒洗發水、沐浴露、潤膚霜、爽身粉、牙膏。

由此也反映出,90后新生代寶爸寶媽們更加注重產品品質且愿意為此支付更高的價格。此現象也和凱度消費者指數2020年WCWD消費者態度調研結果相印證,調查發現接近1/3的中國消費者會關注包裝上是否標注“有機”標簽,還看到疫情之后0-14歲以下的嬰幼童家庭相比整體人群會更加注重飲食的健康。

對于嬰兒嬌嫩的腸胃來講,爸媽自然會更重視原材料是否天然健康。有機輔食作為高端化核心驅動力在未來的增長潛力令人期待。

03

品類延伸,跳出“圍城”的新機遇

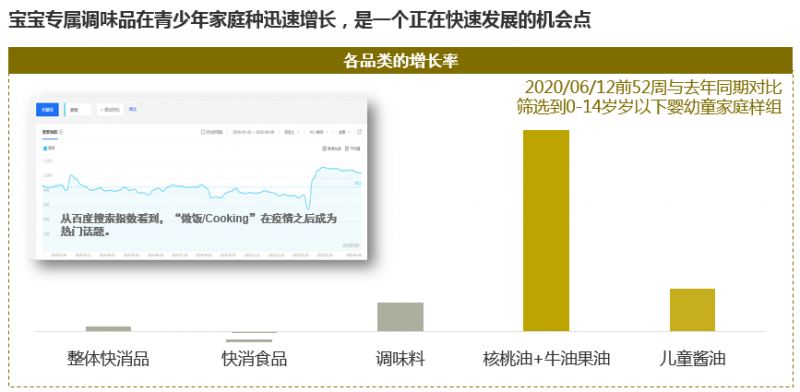

我們另外也從家庭消費者指數觀察到,由于疫情驅動的宅經濟,在家烹飪的次數大大提升,調味料品類在上半年出現了快速增長。這背后不僅是成人的一日三餐會更多在家發生,某種程度這種新常態也會激發寶爸寶媽在家自制輔食的興趣, 電商平臺輔食機的熱賣也側面印證這個發展方向。

數據來源: 凱度消費者指數城市家庭消費樣組,2018年第25周起至2020年第24周。

從數據中可以看到,適合添加在輔食中利于寶寶成長的核桃油、牛油果油、兒童醬油在14歲以下的有孩家庭中迎來了快速發展,因此,品牌商也可從廣義的輔食或嬰幼童食品市場,找到增長的切入點。

在嬰幼兒輔食市場整體增長趨緩下,我們仍需要強化品類教育來延長消費周期;緊跟市場的高端化趨勢,抓住消費者對有機產品的偏好;或者擴大品類界限,放眼正在快速發展的嬰幼童專屬的調味品/食品市場。

凱度消費者指數在2020年將0-3歲嬰兒消費指數做了全面升級,監測范圍擴大到了0-6歲,覆蓋的城市嬰童人口數也從1880萬增加到了3650萬。更大覆蓋范圍,更多的品類監測,旨在幫您洞悉更廣闊的商機。