“新消費(fèi)浪潮下的中國肉食產(chǎn)業(yè)正經(jīng)歷著巨大變化。提高加工品占比,豐富產(chǎn)品類型,成為增強(qiáng)產(chǎn)業(yè)競爭力的必由之路。對于肉食企業(yè)而言,該如何抓住善變的新生代消費(fèi)者,在競爭中脫穎而出?”

本文根據(jù)Foodaily首席內(nèi)容官Frank Li在帝斯曼2020高端合作伙伴技術(shù)總監(jiān)論壇上的演講整理而成。

肉制品是人類日常飲食中不可或缺的部分。盡管素食主義、植物基浪潮逐年高漲,但肉食在國人餐桌上的地位仍然無可替代。

當(dāng)前,全球疫情震蕩反復(fù),水深火熱。唯有中國一枝獨(dú)秀,社會(huì)經(jīng)濟(jì)加速回暖,“內(nèi)循環(huán)”成為當(dāng)前經(jīng)濟(jì)的主旋律,肉食產(chǎn)業(yè)迎來新的發(fā)展機(jī)遇。從產(chǎn)業(yè)層面看,優(yōu)化肉源比例,提高加工品占比,豐富產(chǎn)品類型,這是提高產(chǎn)業(yè)競爭力的必由之路。從企業(yè)層面看,研究細(xì)分人群偏好,重塑品牌形象,直面植物肉挑戰(zhàn),這些則是贏得消費(fèi)者好感與信任,在競爭中脫穎而出的秘訣。

以新生代崛起、新零售普及和新國貨爆發(fā)為標(biāo)志的新消費(fèi)浪潮,正在猛烈沖擊每一個(gè)經(jīng)濟(jì)領(lǐng)域。新的商業(yè)環(huán)境對中國肉食產(chǎn)業(yè)有著怎樣的意義?肉食市場的整體格局中潛藏著哪些值得關(guān)注的機(jī)會(huì)?全球肉食產(chǎn)品的創(chuàng)新方向是怎樣的?它對于上游的飼料養(yǎng)殖企業(yè)又有哪些指導(dǎo)意義?

01

后疫情時(shí)代的食品消費(fèi)趨勢

與過去5年相比,食品商業(yè)環(huán)境的變化主要體現(xiàn)在消費(fèi)者的變化、消費(fèi)場景的變化和飲食訴求的變化三個(gè)方面。對于這些變化的認(rèn)知,是分析肉食產(chǎn)業(yè)機(jī)遇與挑戰(zhàn)的基礎(chǔ)。

1、消費(fèi)群體的分化與組合

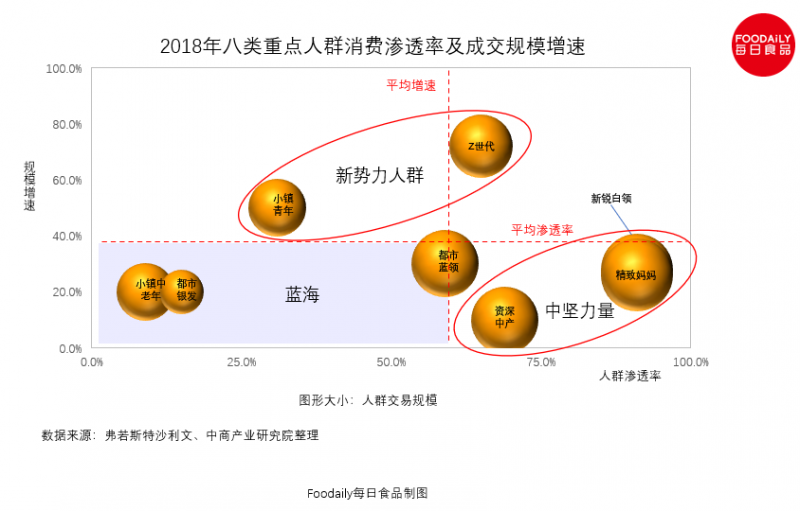

2019年的“雙11”,阿里巴巴提出了中國當(dāng)前8大新興消費(fèi)群體。對這些消費(fèi)群體的劃分,既包含了年齡、性別這些傳統(tǒng)的區(qū)分維度,也包含了社會(huì)身份、收入水平、生活地域、生活習(xí)慣等新的考量因素。維度增加,我們對于人群就可以有更加精細(xì)和精準(zhǔn)的區(qū)分。透過天貓線上交易大數(shù)據(jù),我們可以清晰地看到8類人群的商業(yè)潛力。資深中產(chǎn)、精致媽媽、新銳白領(lǐng),這3個(gè)群體構(gòu)成了中堅(jiān)力量,他們大約是3-4億人,以三成的人口占比貢獻(xiàn)了60%的銷售額。小鎮(zhèn)青年和Z世代,構(gòu)成了新勢力人群。未來數(shù)年,他們極有可能成長為中堅(jiān)力量。而都市銀發(fā)、都市藍(lán)領(lǐng)和小鎮(zhèn)中老年,構(gòu)成藍(lán)海群體。隨著老齡化加劇,中老年人口的比例逐年提高,藍(lán)海人群的消費(fèi)能力也不能忽視。

2、防疫新常態(tài)下消費(fèi)場景的構(gòu)建

一場疫情,讓我們不得不待在家中,減少聚會(huì)、減少接觸,家庭成為新的人際連接樞紐和消費(fèi)場景聚集地。不僅是家庭關(guān)系、親子關(guān)系重新被激發(fā),很多人也在審視工作和生活的平衡,或?qū)W習(xí)新的技能、或重視自身健康。過去的半年里,乳制品、方便食品、養(yǎng)生、解壓、免疫提升、一人食、夜間飲食等很多品類、很多概念迎來爆發(fā)式的增長。

而現(xiàn)在,國內(nèi)疫情完全被控制,餐飲業(yè)元?dú)饣謴?fù),商超貨架上也不再缺貨。當(dāng)然,防控措施仍然需要,免接觸、保持社交距離仍將是今后重要的社會(huì)生活準(zhǔn)則。餐廳機(jī)器人、無人零售、到家業(yè)務(wù)將繼續(xù)保持增長。針對敏感群體,如兒童、老人、孕產(chǎn)婦、特種職業(yè)等人群的產(chǎn)品,適合小型聚會(huì)和辦公室內(nèi)消費(fèi)的產(chǎn)品都會(huì)受到青睞。

3、從身體安全到圈層認(rèn)同:消費(fèi)主張的演化之路

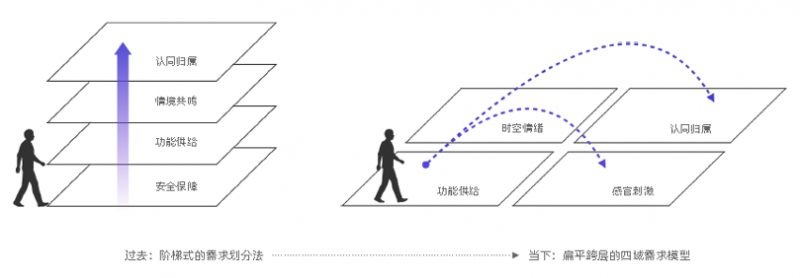

當(dāng)下多樣化的消費(fèi)訴求,都可以從馬斯洛的金字塔需求理論中找到根源。滿足基礎(chǔ)的生理需求處于最底層,隨著經(jīng)濟(jì)水平的提高,人們的消費(fèi)訴求也水漲船高,從最基礎(chǔ)的生理需求,到注重營養(yǎng)健康、追求便捷、功能性,情感訴求,直至最頂層的個(gè)體實(shí)現(xiàn),也就是尋找社會(huì)屬性和圈層認(rèn)同。隨著消費(fèi)者代際更迭加快,消費(fèi)主張的表現(xiàn)愈發(fā)趨向圈層化、個(gè)性化。

在所有消費(fèi)主張中,對健康和美味如何取舍是當(dāng)下消費(fèi)需求多元化后矛盾的縮影。

此外,互聯(lián)網(wǎng)快速發(fā)展的碎片化時(shí)代,傳統(tǒng)遞進(jìn)式的需求劃分正在變得更加扁平,消費(fèi)者期待能同時(shí)滿足不同領(lǐng)域的需求。比如,熬夜加班的養(yǎng)生青年們,想要一款既能飽腹,口味好,又充滿健康元素的肉腸;輕度健身后的新中產(chǎn)們,需要的不僅是一款能快速補(bǔ)充能量和電解質(zhì)的運(yùn)動(dòng)飲料,也希望能通過產(chǎn)品的包裝和品牌,向同伴,向手機(jī)朋友圈里的人們傳遞自己的生活態(tài)度和品味追求。

圖片來源:四大行業(yè)消費(fèi)趨勢:重讀消費(fèi)者,阿里媽媽,2020年4月

02

中國肉類食品市場概覽

如果用一句話形容中國肉制品消費(fèi)的整體格局,就是——小康已過,富裕未滿。

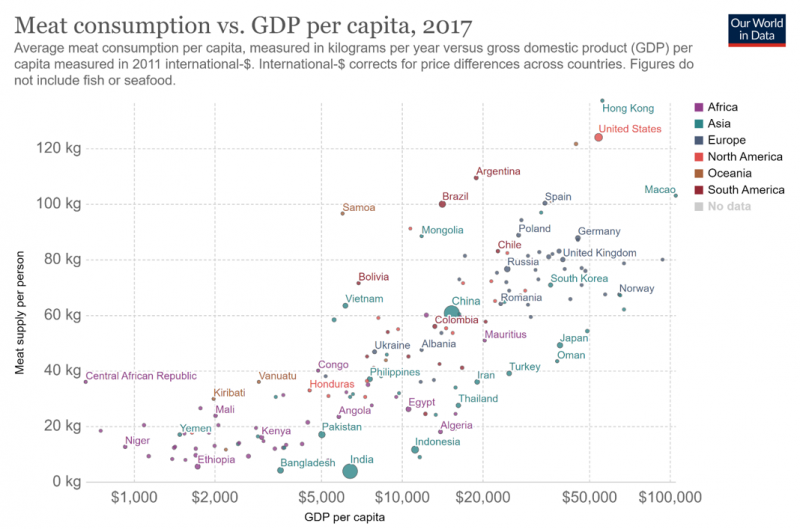

2017年,中國的人均肉類消費(fèi)量在全球40多個(gè)主要國家中位居中游,與人均GDP水平表現(xiàn)出高度一致性。從消費(fèi)水平所處的階段看,中國正處于從第2階段(小康)向第3階段(富裕)邁進(jìn)的過程。消費(fèi)場景從家庭烹飪向餐飲業(yè)轉(zhuǎn)移;從節(jié)假日集中向日常擴(kuò)散;高線城市的新生代和中產(chǎn)群體,逐步具有個(gè)性化的肉食消費(fèi)觀,植物基、功能化、零食化和全天然漸成風(fēng)潮。

圖片來源:ourworldindata.org

1、穩(wěn)步優(yōu)化,提升空間巨大:肉制品市場規(guī)模與消費(fèi)結(jié)構(gòu)

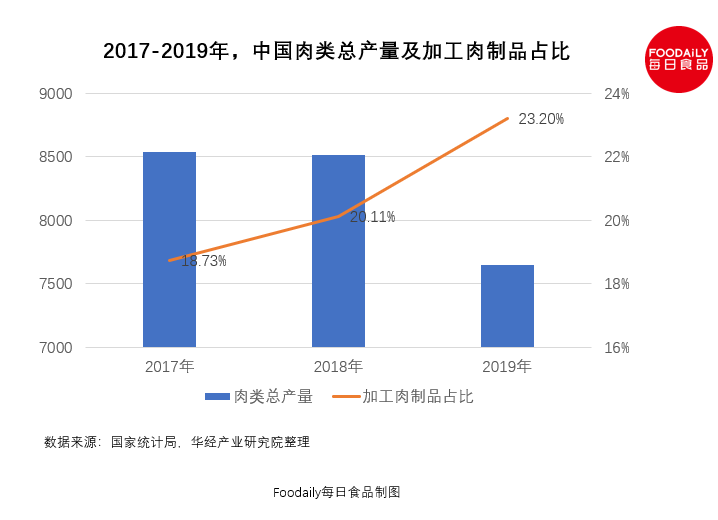

過去3年來,中國肉制品市場規(guī)模保持高位平穩(wěn),消費(fèi)結(jié)構(gòu)有待優(yōu)化。2017-2019年,中國加工肉制品占比從18.73%提升到23.20%。跟全球平均45%,發(fā)達(dá)國家超過70%的水平相比,23%的加工度仍然有相當(dāng)大的提升空間。

在產(chǎn)品類型上,最受消費(fèi)者喜愛的冰鮮肉占比逐年提升,從2017年的30%提高到今年的37%。同樣,37%跟美國的87%、跟日本和英國的90%相比,也是差距明顯。

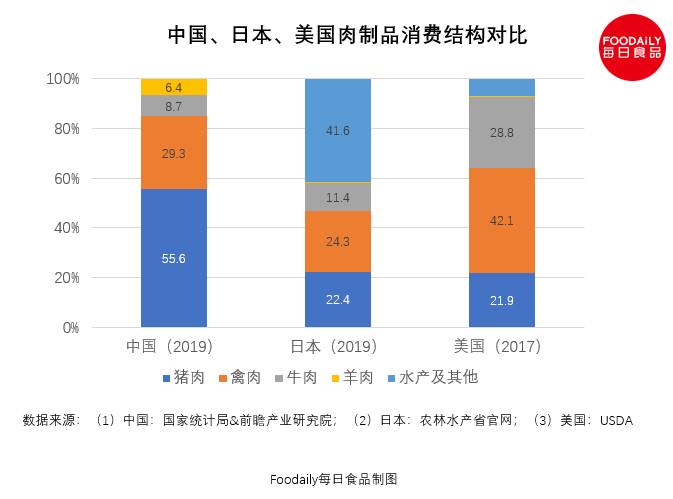

再來看肉制品消費(fèi)結(jié)構(gòu)的對比。中國的肉食消費(fèi)仍然是以豬肉為主,占比超過一半。而日本和美國的豬肉占比僅為20%多。日本最主要的是水產(chǎn)品消費(fèi),美國則是禽肉(包括火雞),牛肉的消費(fèi)占比較10年前有大幅下降。雖然各國的飲食傳統(tǒng)不盡相同,但調(diào)整肉制品食材來源,背后則是多樣化飲食需求的直接體現(xiàn)。

在生鮮肉和傳統(tǒng)加工肉制品之外,休閑型肉制品對于肉食的消費(fèi)拉動(dòng)也不能忽視,盡管它的占比僅為4%(國外普遍達(dá)到60%),但年均增速卻保持在30%以上。其中,休閑鹵制品作為休閑肉食的領(lǐng)頭羊,市場規(guī)模2020年預(yù)計(jì)將達(dá)1200億元。

2、產(chǎn)業(yè)鏈條漫長,新零售帶來產(chǎn)業(yè)重組機(jī)遇

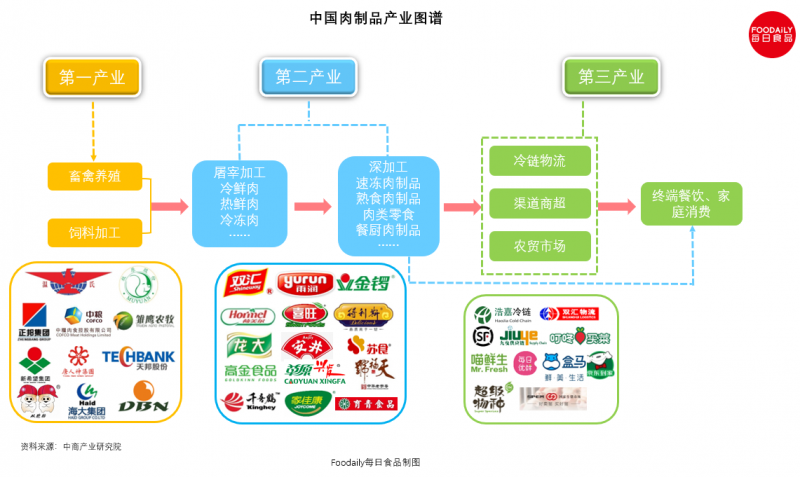

同乳制品相似,肉制品也橫跨第一、第二和第三產(chǎn)業(yè),涉及到飼料加工、畜禽養(yǎng)殖、屠宰初級加工、深加工、冷鏈物流,直到終端的餐飲和家庭消費(fèi),鏈條漫長,每個(gè)產(chǎn)業(yè)環(huán)節(jié)都有自己獨(dú)立的生態(tài)體系和品牌陣營。

在新零售沖擊下,肉食產(chǎn)業(yè)正在掀起顛覆性的革命。從產(chǎn)品導(dǎo)向到消費(fèi)導(dǎo)向,從控制原料到控制數(shù)據(jù)與流量,新銳品牌、新產(chǎn)品形態(tài)、新營銷模式不斷涌現(xiàn)……肉食產(chǎn)業(yè)的傳統(tǒng)格局面臨重組。

3、寡頭與分散:頭部品牌的喜和憂

領(lǐng)軍品牌的市場集中度,一般反映了這個(gè)市場競爭是否充分,是處于穩(wěn)定期,還是分化重組期。中國的飼料養(yǎng)殖、屠宰和加工領(lǐng)域的TOP5市場份額分別為6%、5%和26%,均屬于分散型市場。

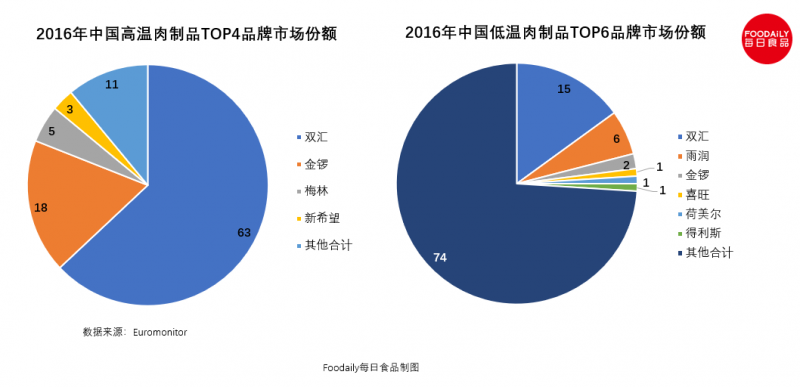

高溫豬肉制品和低溫豬肉制品占據(jù)了國內(nèi)整個(gè)肉食產(chǎn)業(yè)相當(dāng)大的份額。在高溫肉制品市場中,雙匯以63%的份額遙遙領(lǐng)先于其他品牌。它旗下的三個(gè)超級單品:王中王、潤口香甜王、泡面搭檔,幾乎瓜分了火腿腸的半壁江山。在當(dāng)前的新消費(fèi)浪潮中,高溫肉制品顯然難以吸引新生代人群,少有新生力量愿意進(jìn)入,市場相對冷清。但高溫肉制品在低線城市還有很大的需求。

低溫肉制品具有更好的新鮮度和口感,更符合當(dāng)前消費(fèi)趨勢。該市場內(nèi)品牌眾多,呈現(xiàn)出較高的分散度。雙匯、雨潤、金鑼、喜旺、荷美爾和得利斯這六大品牌的市場份額合計(jì)僅為26%,為小品牌和新勢力們留出了廣闊舞臺(tái)。

隨著低溫肉制品在加工肉類產(chǎn)業(yè)的占比不斷提高,市場空間日益增大,競爭加劇,傳統(tǒng)大品牌需要在產(chǎn)品定位、品牌形象和營銷策略上不斷改進(jìn),迎合新生代消費(fèi)者。

4、肉食新勢力:誰說肉不香?

一個(gè)產(chǎn)業(yè)有新勢力不斷涌入,說明仍有需求無法被滿足,或者現(xiàn)有的需求滿足地不好,這才有市場裂縫。新勢力能讓老品牌開始求新求變,能夠激活產(chǎn)業(yè)的競爭力。中國人對肉的偏好支撐起極大的產(chǎn)業(yè)空間,僅靠現(xiàn)有的品牌是很難填滿這個(gè)市場的。

肉食的新勢力主要來自4個(gè)領(lǐng)域。第一是從健身、體控、代餐起家的品牌,將產(chǎn)品線延伸到肉制品。比如薄荷健康、袋鼠先生等。第二個(gè)來自休閑零食品牌,如三只松鼠和百草味。第3個(gè)是一些主打健康、天然與新場景的品牌,如豬掌門,鮮生活旗下的肉鮮森。第4個(gè)來自電商平臺(tái),包括綜合型的,如網(wǎng)易嚴(yán)選,還有社區(qū)生鮮優(yōu)選平臺(tái),如哥本嚴(yán)選。在擁有穩(wěn)定的客戶群后,這些電商會(huì)開發(fā)自有品牌產(chǎn)品。突出原產(chǎn)地優(yōu)質(zhì)食材、優(yōu)良品質(zhì)和健康營養(yǎng)搭配。

5、社媒、時(shí)尚、聯(lián)名種草:傳統(tǒng)肉食品牌靠什么抓住年輕人的心?

與新勢力生來自帶流量不同,傳統(tǒng)肉食品牌在新生代眼中,往往等同于過去時(shí),與守舊、刻板劃等號。Foodaily之前分析過許多傳統(tǒng)產(chǎn)業(yè)在新消費(fèi)浪潮下如何轉(zhuǎn)型升級,如何抓住年輕人的心。借力社交媒體、緊跟時(shí)尚潮流、與其他知名品牌跨界聯(lián)名等手段成為最常運(yùn)用的策略。這里我們舉金鑼,雙匯,荷美爾三個(gè)品牌的案例。

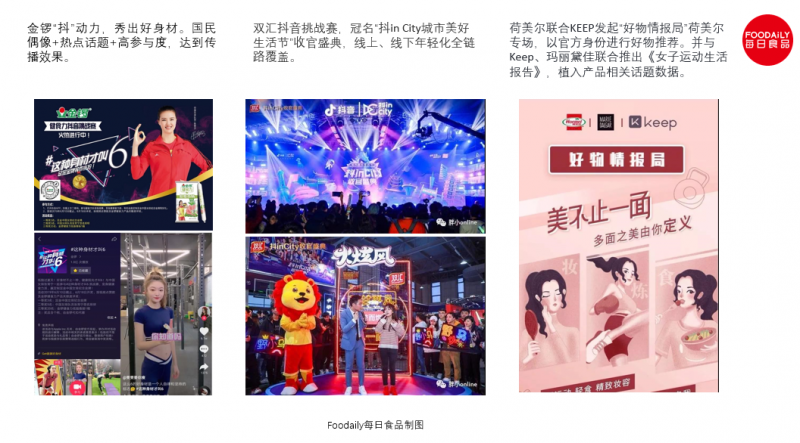

去年5月,金鑼在抖音上發(fā)起#這種身材才叫6#的抖音話題挑戰(zhàn)活動(dòng),呼吁消費(fèi)者勇敢秀出自己的健康好身材。活動(dòng)通過“國民偶像+熱點(diǎn)話題”的模式,打造參與式體驗(yàn),實(shí)現(xiàn)很好的參與度好互動(dòng)性,達(dá)到理想的傳播效果。

也是在2019年,雙匯與抖音“抖incity城市美好生活節(jié)”合作,同迎合年輕潮流的短視頻,對城市和品牌特色進(jìn)行深度挖掘與傳播,激發(fā)年輕人的共鳴。

與金鑼和雙匯借助社交媒體所不同,荷美爾用聯(lián)名種草的方式吸引女性群體。他們與KEEP、瑪麗黛佳聯(lián)合推出《女子運(yùn)動(dòng)生活報(bào)告》,將肉食消費(fèi)融入到女性的運(yùn)動(dòng)生活中,植入產(chǎn)品相關(guān)話題數(shù)據(jù),為品牌塑造了全新定位。

6、植物肉:熱潮背后的冷思考

植物肉無疑是當(dāng)下最熱的話題和商業(yè)機(jī)會(huì)之一。在媒體、資本的推動(dòng)下,國內(nèi)肉食企業(yè)也紛紛布局植物肉市場,利用消費(fèi)熱點(diǎn)提升品牌熱度。今年4月,雙匯與吃豆人IP聯(lián)名,在天貓旗艦店上售賣植物素肉。而在1個(gè)月后,金鑼推出“素肉派”系列植物肉。

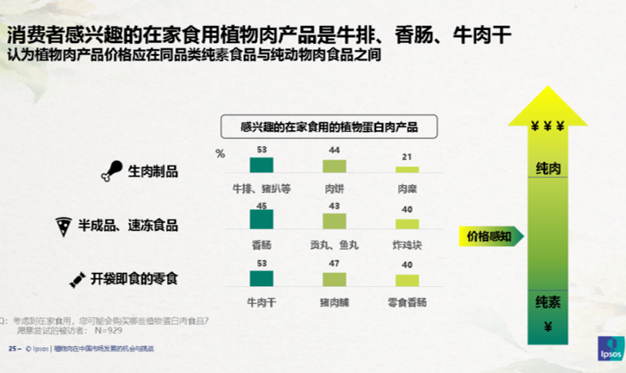

植物肉在中國究竟能走多遠(yuǎn)?是能形成持續(xù)穩(wěn)定的消費(fèi),還是在蹭蹭熱度后曇花一現(xiàn)?根據(jù)益普索的消費(fèi)者調(diào)查結(jié)果,消費(fèi)者期望的植物肉多是西式肉食,如牛排、香腸、牛肉干,為什么中餐中的植物肉食沒人期待?說到底,還是植物肉的口感難以令人滿意。西餐中的植物肉更多是一種嘗鮮,但要打入中餐,則面臨著挑戰(zhàn)日常飲食習(xí)慣的巨大風(fēng)險(xiǎn)。植物肉在中國要想獲得長久發(fā)展,必須能夠在中餐中立足,而其口感和味道仍然是最大的挑戰(zhàn)。

圖片來源:植物蛋白在中國市場的機(jī)會(huì)與挑戰(zhàn),益普索,2020

03

全球肉類食品創(chuàng)新方向

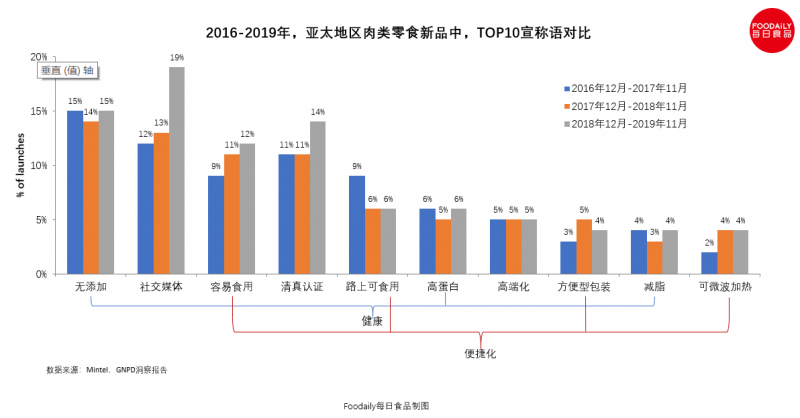

從全球范圍看,在屢屢經(jīng)受疫病和公共衛(wèi)生事件的沖擊與考驗(yàn)后,人們對于肉類食品的訴求更多轉(zhuǎn)向安全、健康層面。通過包裝設(shè)計(jì)、食用方式等體現(xiàn)出的便捷度則成為快節(jié)奏生活下的必然考量因素。

在過去4年里,亞太地區(qū)上市肉類零食的十大宣稱語中,涉及到健康的有“無添加”、“高蛋白”、“減脂”三項(xiàng),而與便捷化相關(guān)的則包括“容易食用”、“路上可食用”、“方便型包裝”、“可微波加熱”等四項(xiàng)。

數(shù)千年的食肉歷史,使得肉食在人類生活中承載了飽腹、補(bǔ)充優(yōu)質(zhì)蛋白、滿足嗜好、釋放壓力、展現(xiàn)飲食與生活態(tài)度等不同層面的訴求。在滿足健康和便捷這2個(gè)最主要的需求后,肉食所包涵的縱享、人文、情感要素就得到了豐富呈現(xiàn)。從每年數(shù)以萬計(jì)的肉食新品中,我們能夠看到產(chǎn)品創(chuàng)新的縱深與延展。

1、功能化

與高蛋白、全天然、無抗、純草飼這些健康用詞相比,肉食產(chǎn)品的功能化更加令人興奮。從受眾面更廣的體重控制、代餐,到特殊人群的降低血脂&膽固醇、補(bǔ)鈣、抗宿醉等,肉食在日常飲食中的食用頻率和人群滲透率完全可以更高些。

上圖中左邊這款來自德國的抗宿醉魚肉罐頭定位于早餐場景,以風(fēng)味清爽略帶刺激感的黃瓜、洋蔥、番茄醬、芥末醬等腌制鯡魚片。右邊這款魚肉腸含有豐富的鈣,有助于年輕女性保持健康的骨骼健康,并降低年老后患骨質(zhì)疏松癥的風(fēng)險(xiǎn)。

2、細(xì)分人群

移動(dòng)互聯(lián)網(wǎng)讓人們的生活場景變得極大豐富,越來越多的肉食產(chǎn)品定位正從大眾和日常飲食轉(zhuǎn)向更加細(xì)分的群體和飲食場景。女性、銀發(fā)族、兒童,戶外運(yùn)動(dòng)、游戲、熬夜……都在變成肉食的新藍(lán)海。

左邊這款減鹽袋鼠肉干,富含共軛亞油酸,蛋白質(zhì)含量接近60%,脂肪不到3%,能很好地滿足塑形及節(jié)食人群的營養(yǎng)需求。右邊這款小黃人造型的魚糕,原來只用在usj販賣的便當(dāng)中,現(xiàn)在更多作為商超的零售產(chǎn)品。卡通造型很容易激發(fā)孩子們的食欲,可作為兒童午餐盒的一部分。

3、新口味、新吃法

肉食往往融合了當(dāng)?shù)氐奈幕∮浥c飲食風(fēng)俗,比如草本香料和特色食材(農(nóng)家奶酪、黑啤酒、拉差醬等)的使用,就會(huì)讓人們瞬間聯(lián)想起家鄉(xiāng)的味道。而將產(chǎn)品做成佐酒小食或拌飯小菜,則讓肉食變成無所不在的全天候食物……

左邊是一款真空包裝牙簽豬肉。將豬肉浸入以醬油為底的特殊醬料中,并在明火上烘烤。鮮豬肉美味多汁,瘦肉豐富,同時(shí)使用辛辣的胡椒粉調(diào)味增加了風(fēng)味。包裝內(nèi)帶有牙簽,無須沾手即可食用,是下酒的不二之選。右邊是一款預(yù)制速凍野生三文魚。產(chǎn)品肉質(zhì)細(xì)膩,味道溫和。每條鮭魚片都撒上了小米,檸檬和橙子,生姜,大蒜和蔥的混合物,再配以大蒜和紅糖醬。將魚片烤26分鐘,加入醬汁,即可和米飯一起食用。

04

從餐桌到養(yǎng)殖場:上游產(chǎn)業(yè)如何響應(yīng)消費(fèi)趨勢?

在一般人眼里,飼料養(yǎng)殖企業(yè)距離消費(fèi)者是遙遠(yuǎn)的,消費(fèi)訴求最多能影響到加工端。而處于上游的企業(yè)只要養(yǎng)好畜禽,保證肉質(zhì)安全達(dá)標(biāo)即可。在很多養(yǎng)殖場管理者的眼中,他們更關(guān)心飼料價(jià)格和動(dòng)物疫情如何防控,對于消費(fèi)端的變化選擇性地忽視。然而,產(chǎn)業(yè)創(chuàng)新從來不只是下游企業(yè)的事情,在日益多變的消費(fèi)訴求面前,在新勢力不斷涌入的市場格局面前,肉食產(chǎn)業(yè)的轉(zhuǎn)型升級更需要上游企業(yè)的積極參與。

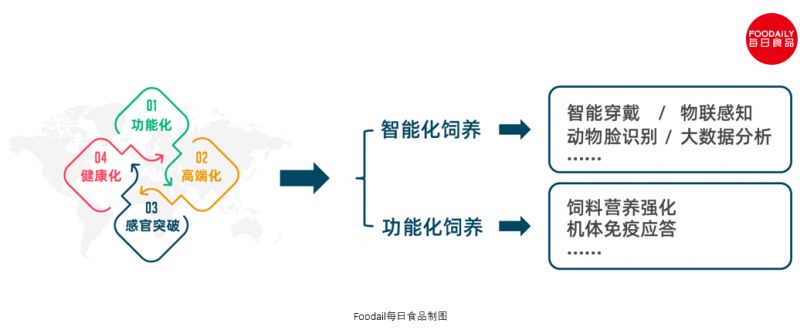

事實(shí)上,我們已經(jīng)注意到養(yǎng)殖業(yè)正在發(fā)生的變化。隨著AI、5G技術(shù)的推廣,智慧農(nóng)場成為新一輪投資熱點(diǎn)。從網(wǎng)易自營豬場,到阿里ET農(nóng)業(yè)大腦,再到京東神農(nóng)大腦,養(yǎng)豬在智能化場景中瘋狂試探。視覺估重、豬臉識別、動(dòng)物穿戴設(shè)備、診斷算法……這些新的技術(shù)給養(yǎng)殖場的規(guī)范管理,給動(dòng)物體質(zhì)監(jiān)測、疫病防治、肉品控制提供了有力保障,也為生產(chǎn)安全優(yōu)質(zhì)肉食打下堅(jiān)實(shí)基礎(chǔ)。

圖片來源:vectorstock

除了利用高科技手段,上游企業(yè)也可以思考如何在養(yǎng)殖階段就匹配消費(fèi)端的需求,比如功能型肉制品,我們可以設(shè)計(jì)成不同營養(yǎng)表現(xiàn)形式,包括富含omega-3脂肪酸、共軛亞油酸、硒、植物甾醇、膠原蛋白,以及低膽固醇等。通常,加工企業(yè)通過添加功能成分實(shí)現(xiàn);在養(yǎng)殖端,是否能用配方飼料,讓動(dòng)物在生長過程中高效率地生產(chǎn)富含特定成分的肉質(zhì)?再如,要得到具有免疫功能的肉制品,是否可以在養(yǎng)殖過程中就讓動(dòng)物機(jī)體產(chǎn)生免疫抗體?也許這會(huì)涉及到法規(guī)和安全問題,但對于拓寬上游企業(yè)的經(jīng)營視角,提高養(yǎng)殖產(chǎn)出的差異化一定有益。

如果哪一天,當(dāng)養(yǎng)殖場的老板們開始研究電商平臺(tái)的肉食購買數(shù)據(jù),開始留心年度消費(fèi)趨勢時(shí),那將是中國肉食產(chǎn)業(yè)再次騰飛的號角。

05

總結(jié)

植物肉的瞬間爆紅,讓人們重新思考肉食的利與弊。新冠疫情則讓人們重新認(rèn)識到:肉食對于我們是如此重要。剛需下的多樣化需求,傳統(tǒng)產(chǎn)業(yè)格局中的顛覆性新勢力,這些構(gòu)成了當(dāng)下中國肉食發(fā)展的主線。

中國肉食產(chǎn)業(yè)的創(chuàng)新之路,需要上中下游的緊密合作,需要新消費(fèi)浪潮的滌蕩與推動(dòng),也需要科技的加速與輔助。

封面圖來源:wallpapersafari.com

轉(zhuǎn)載或加入社群:Cherry(微信:15240428449);

商務(wù)合作:Amy(微信:13701559246)。