誰也沒想到,螺螄粉能成為網紅美食。

今年以來,螺螄粉在社交媒體爆紅,多次霸屏微博熱搜榜,相關話題閱讀量高達幾十億次。線下被搶購一空,各銷售渠道均出現過短暫的斷貨現象。

柳州市商務局數據顯示,袋裝螺螄粉產業2020上半年時間已經創造了49.8億元的產值,產量增加6倍,前8個月出口突破2000萬元,預計全年將達90億元。

如果全年真能達到此銷量,螺螄粉的規模已經干掉了統一方便面。據統一集團官方披露,其2019 年的方便面業務營收為85億元。

可見,螺螄粉的野心已經按捺不住了。

螺螄粉是如何靠“臭”出圈的?

螺螄粉的爆紅并非運氣。

首先,螺螄粉臭出了特色。食品行業口味是根本,要想在中國這種口味冗雜的飲食文化中跳出圈,口味之上必須獨具特色。

螺螄湯的“鮮”配上酸筍的“臭”,令人上頭的味道,在俘虜胃的同時也能俘虜靈魂。此外,螺螄粉的臭不一樣的地方還有它的上癮性。

螺螄粉的臭味來自發酵后的酸筍,酸筍發酵過程中會產生一些有鮮味的氨基酸物質,讓螺螄粉有一種聞著臭,入口后卻又酸中帶鮮香的奇特口感,加上本就致癮的香辣味,讓喜歡它的食客無不為之上癮。

要知道咖啡、茶、巧克力和酒之所以能夠穿越消費變化的長周期,成為食品飲料行業中的長盛不衰的大品類,多得益于其致癮特性。歸根到底,這就是一種刺激的味覺感受。

因此,螺螄粉不僅聞著臭吃著香,還有高頻的復購率。

多位螺螄粉的品牌運營人在采訪時稱,螺螄粉的復購率達到40%,要知道,新晉方便粉面網紅拉面說在2019年的復購率不過15-20%。

其次,螺螄粉具有天然的零售屬性。螺螄粉之所以能做到這般,還得益于它天然的零售屬性。

在柳州當地的螺螄粉門店中,米粉本就是以成熟的干粉狀態保存,其他的配菜也提前經過預處理,唯一需要做的就是熬制濃縮的湯底。

所以,螺螄粉天然解決了保留原味、長途運輸和保質期的問題。加之工業化后,螺螄粉的保質期更是能增長到半年而不變口感。

再者,螺螄粉背靠大樹。為了讓這碗網紅美食走得更加久遠,柳州花了很多心思。柳州市政府為螺螄粉的出圈投入力大量財力、物力、腦力。

僅2016年至今,就出臺了14項支持政策;柳州商務委每年拿出650萬作為袋裝螺螄粉評選的獎金,特等獎金額高達300萬,此舉大大激發了當地人對螺螄粉產業傳播的積極性。

(圖片來源,柳州市政府,前瞻產業研究院)

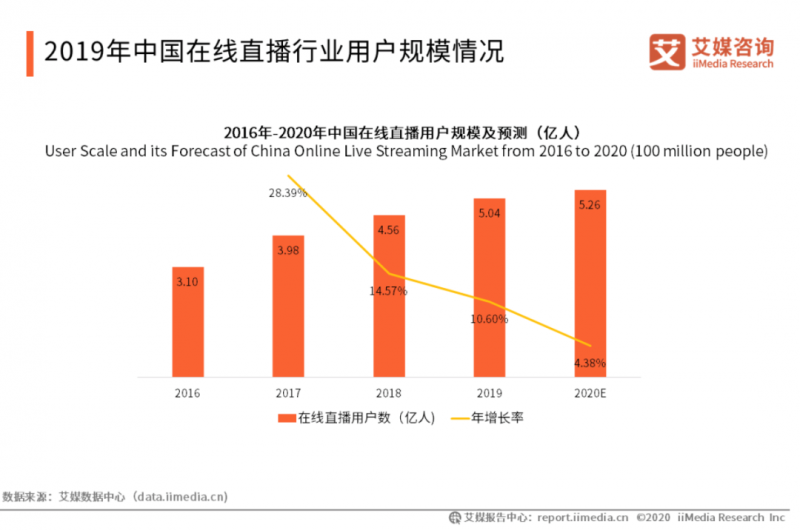

此外,螺螄粉的爆紅,跟直播、短視頻的興起不無關系。2016年正值直播元年,口味及其奇特的螺螄粉,成為了各大主播,尤其是吃播播主的吸睛之物。

同時,社交媒體上跟螺螄粉有關的段子、各路明星的推薦此起彼伏。他們的傳播為螺螄粉增加了知名度。

此外,電商平臺的榜單也開始出現了螺螄粉的影子。這一年,螺螄粉真正開始走上了國民美食之路。

(圖片來源:艾瑞咨詢)

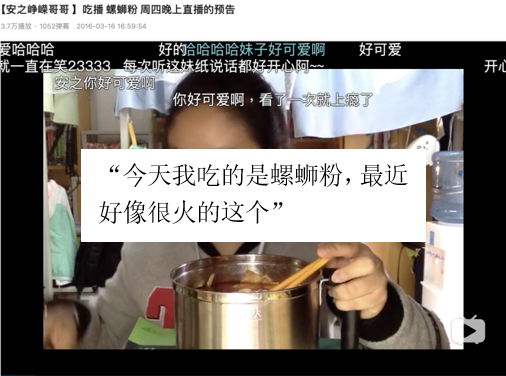

(2016年嗶哩嗶哩吃播up主與螺螄粉

圖片來源:嗶哩嗶哩up主“安之崢嶸哥哥”)

實際上,螺螄粉的爆紅并不是孤例,自熱火鍋、預制類小龍蝦等新興食品陸續在過去一段時間里成為年輕人餐桌上的爆款。

它們都屬于方便食品的范疇。從供應鏈、到物流體系再到產品營銷,方便食品產業多年的積累和準備之后,疫情突然出現而導致的消費行為變化。

即便是沒有突如其來的疫情,螺螄粉賽道的爆發也是偶然中的必然。

螺螄粉會切分方便面老大的市場嗎?

滿足消費者同一食用場景的產品,都是互為替代關系。

外賣的興起,侵蝕了方便面的食用場景,一度讓方便面行業一蹶不振。螺螄粉和方便粉面也是如此。所以,問題不是螺螄粉能不能切分方便面行業,而是到底能切分多少。

方便面行業多年來一直萎靡不振。受外賣市場補貼大戰和消費結構化升級的影響,方便面市場自2013年到達高峰之后,一直在走下坡路。銷售疲乏不過是表,行業遭遇的瓶頸才是里。

長久以來,方便面行業陷入了口味和品牌同質化的怪圈之中。口味上,盡管各品牌用盡渾身解數,不斷推在口味上創新,但是消費者不買賬,沒有一款產品再現當年紅燒牛肉面和老壇酸菜的輝煌;品牌上,從包裝到口味,消費者根本分不出是出自康師傅還是統一。

加上整個行業的格局基本穩固,方便面前3大公司,康師傅、統一、今麥郎的市場份額相加的市占率已經高達80%,方便面品類已進入平穩的成熟期,未來只能靠高端化和細分賽道來帶動銷量。

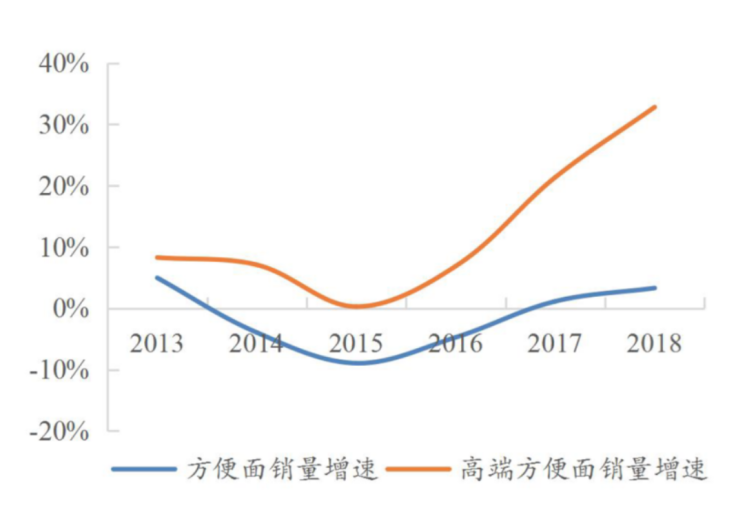

這兩年,康師傅、統一在方便面業務上的增長都是高端產品帶來。高端方便面品牌日清銷量平穩增長,并未受到行業總體下滑的影響,都是行業高端化趨勢的證明。

(2013-2018年高端方便面增長迅速

數據來源:招股書、AC尼爾森、國元證券)

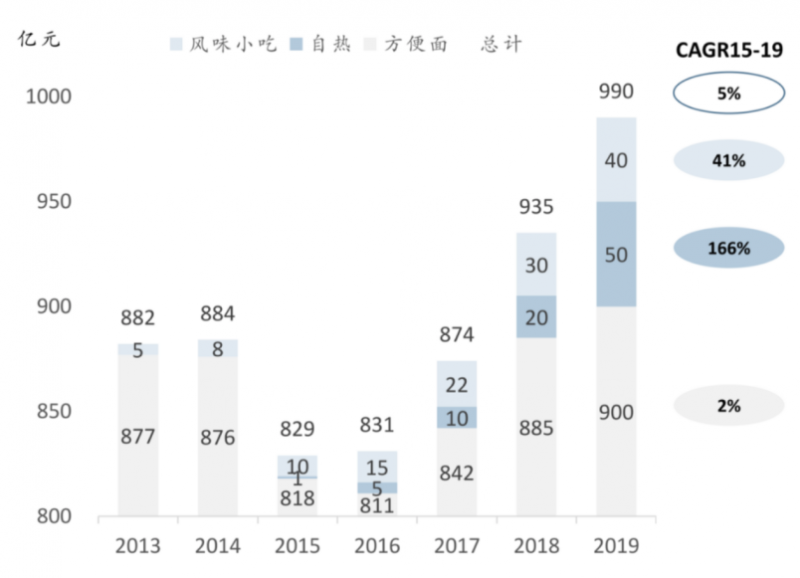

在方便面品類沒有作出亮眼成績的高端市場中,地方小吃和自熱食品從中補位,帶動了方便食品行業的整體增長。

(方便食品的市場增量,來自于自熱食品和風味小吃

數據來源:Frankie Li,經緯中國)

就此趨勢看來,螺螄粉必然會搶走方便面的市場份額,尤其是5元以上的高端市場領域。

這種自信來自于三方面:

從口感上來講,方便面雖然不難吃,但是也沒有多好吃,且不具備致癮性。

而螺螄粉的奇特口感,不不僅會吸引有獵奇本性的消費者,還會因其致癮性,增加復購頻次,誕生一批忠實粉絲。

從消費者需求來看,在消費人之中,方便面一直被認為是一種廉價的方便食品。在高端方便粉面領域,螺螄粉的心理價值要高于高端方便面,這也迎合了當下的消費趨勢。

從產業階段看,方便面在大陸已經發展已逾50年,早已經進入了成熟發展期。袋裝螺螄粉作為新興細分賽道,從2015年出現,不過才發展了5年光景。

該賽道產業鏈初級,競爭格局未定,中小企業林立,產能不足,產品形態單一,價格高企等等,在產業層面還有許多可以優化的部分。

此前,也有人認為螺螄粉的品類不高、口味單一,無法滿足消費者多元化的需求、蒸煮費時費力,食用場景有限。

事實上,螺螄粉口味單一的問題的確存在,但是不妨礙它成為全國性的產品。肉夾饃口味也單一,蘭州牛肉拉面口味也就一種,但都能走出地方,成為全國性的食品。

而對于蒸煮費時費力,食用場景有限、缺乏烹飪器具這個壁壘也已被打破。近期,螺霸王桶裝沖泡即食型螺螄粉正式面世,該產品只需簡單的熱水沖泡,6分鐘即可隨時隨地享用。

某種程度上,沖泡即食型螺螄粉的推出,也正侵蝕方便面的市場份額。

誰會成為下一個康師傅?

作為新興潛力市場,螺螄粉賽道日漸擁擠,群雄逐鹿之下一定會經歷一番激烈廝殺。

自2014年第一家預包裝螺螄粉企業注冊以來,截止到2019年末,柳州預包裝螺螄粉注冊登記企業已有81家、品牌200多個。2017年起,螺霸王、好歡螺、嘻螺會沖進行業前三。

2019年8月,網紅李子柒憑借流量優勢,推出自有螺螄粉品牌,一入場便收割了驚人的銷量。而后,統一、鹽津鋪子、三只松鼠等傳統食品品牌爭相入局。螺螄粉行業硝煙彌漫。

像螺霸王、好歡螺等第一批進入行業的企業,往往擁有先發優勢,后來的網紅和傳統企業分別具備流量和管理、營銷優勢。從長遠來看,最終誰最有希望成為螺螄粉界的康師傅,關鍵還在于產業鏈的積累和品牌資產上的投入。

就目前螺螄粉行業的前三名來看,李子柒在流量端有無可比擬的優勢,好歡螺的重點也放在營銷部分,與薇婭、李湘、雪梨等淘寶主播合作,和網易云音樂、豆瓣、大眾點評等各類型平臺聯名營銷。螺霸王則更多注重全產業鏈建設、品牌化、產品創新,并且率先布局線下流通渠道銷售網絡建設。

在產業鏈端,螺霸王成為了行業內第一個全產業鏈布局的企業。自上游開始建設原材料基地,從豆角、竹筍、大米到木耳全都自種自產。

其中,大米種植基地全程禁用農化物類,種植地遠離市區,水潔、天藍、氣清、土凈。采用“鴨稻共育”種植技術,產出的都是綠色有機大米,確保上游食材的質量和安全。

中游加工端,引入先進生產設備、技術和管理體系,建設了一條自動化米粉生產線。2019年,螺霸王的腐竹、鵪鶉蛋加工工廠投產,實現原材料自給自足、全方位監管把控。

產業鏈下游,當別人都熱衷于線上渠道之時,螺霸王的觸角早早伸向了線下終端。

如今在國內的線下渠道中,螺霸王的產品銷售地區東到上海西至西藏,北起黑龍江南達海南,全國包含京客隆、華聯、永輝、大潤發、沃爾瑪、711、羅森、盒馬等超市、便利店和新零售渠道在內的國內前100的連鎖商超超過20000家門店基本全覆蓋。

不止于國內市場,螺霸王提早將目光投向海外。2016年,螺霸王取得了螺螄粉行業首個出口食品資質,成功申請到了美國FDA、SID認證。

憑借在全產業鏈上的精耕細作,2019年螺霸王一舉通過了歐盟標準,成為唯一一家擁有歐盟出口資質的螺螄粉企業。

值得一提的是,今年7月,螺霸王又成為柳州市螺螄粉行業首家海關AEO認證企業,可享受通關手續優先辦理。

如今,螺霸王與國外商超品牌60余家達成合作,其產品不僅銷往美國、澳大利亞、歐洲,還首次進入了新加坡、新西蘭、俄羅斯等國家,共覆蓋二十多個國家地區。

螺霸王在產業鏈上的大舉投入,不僅換來了國內外的認可和市場,還換來了26項專利,換來了“國家螺螄粉技術研發專業中心”等諸多行業擔當的稱號。

(綜合測評指標第一的螺霸王產品

圖片來源:消費者報道)

要想成為行業老大,身上肩負的并不單單是完成銷量第一的任務,更重要的是扛起整個產業健康發展的大旗,夯實產業基礎,帶領品類永續發展。

與方便面行業相比,螺螄粉還算初出茅廬,若想成為下一個康師傅,螺螄粉還需要進入到更多人的購物車中。后浪到底能不能推倒前浪的疑問,我們拭目以待。

?