疫情之后母嬰零售市場格局發(fā)生了較大的轉(zhuǎn)變,從原來的“場貨人”到現(xiàn)在的“人貨場”,伴隨著消費(fèi)者習(xí)慣的變化,母嬰零售企業(yè)也順勢而為,不斷嘗試發(fā)現(xiàn)母嬰零售市場的藍(lán)海。

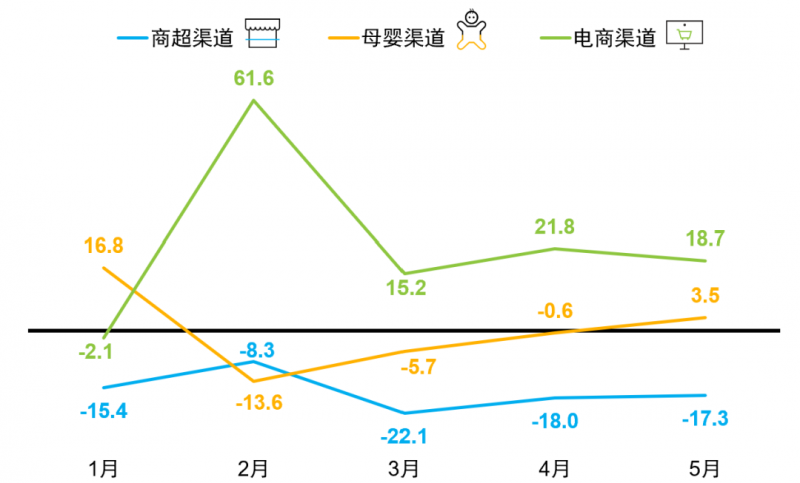

從渠道、市場、選品、促銷和創(chuàng)新等方面進(jìn)行戰(zhàn)略和策略調(diào)整,才有可能在市場站穩(wěn)腳跟。今年,線上在原有快速發(fā)展的基礎(chǔ)上,又進(jìn)一步提升。今年1-5月,9大母嬰快消品在電商渠道的占比從27%提高到了32%。今年2月,線下母嬰店受到疫情沖擊比較大。但從3月開始,線下渠道開始逐漸回暖,進(jìn)入四五月,母嬰快消品增速和去年同期持平甚至小幅增長。

圖1 母嬰快消品9品類*渠道銷售額同比增速(%)

*母嬰9品類(尼爾森線上線下共同監(jiān)測9品類):嬰兒奶粉、嬰兒尿布、嬰兒谷物食品、奶瓶、奶嘴、吸奶器、嬰兒香皂浴液、嬰兒護(hù)膚品、嬰兒濕巾

01

解密母嬰零售市場復(fù)蘇之道

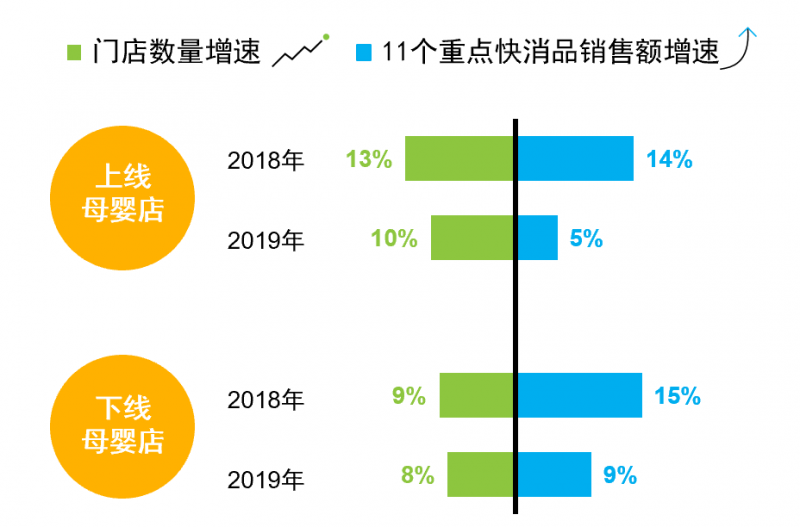

挖掘下線市場的發(fā)展?jié)摿ΑH珖€下母嬰門店中,90%存在于地級市以下的城市。從過去兩年的發(fā)展看,線下母嬰門店的增速主要集中在上線城市,下線城市還有龐大存量可以拓展。下線城市母嬰店除了體量大之外,其銷售增速也高于上線城市。在2019年,上線城市將近10%的門店增速只帶來5%的銷售增長,而下線城市8%得門店增速帶來了9%的銷售增長。

圖2 全國線下母嬰店年度門店數(shù)量增速及11個快消品品類銷售額增速

*上線:包括重點(diǎn)城市(北京、上海、廣州、成都)與18個省會城市及天津、大連、青島、深圳;下線:包括地級市、縣級市、縣政府所在地、鄉(xiāng)鎮(zhèn)地區(qū)。

*11個重點(diǎn)快消品品類包括:嬰兒奶粉、嬰兒米粉食品、嬰兒營養(yǎng)食品、嬰兒尿布、奶瓶、奶嘴、吸奶器、嬰兒香皂浴液、嬰兒護(hù)膚品、嬰兒濕巾、爽身粉。

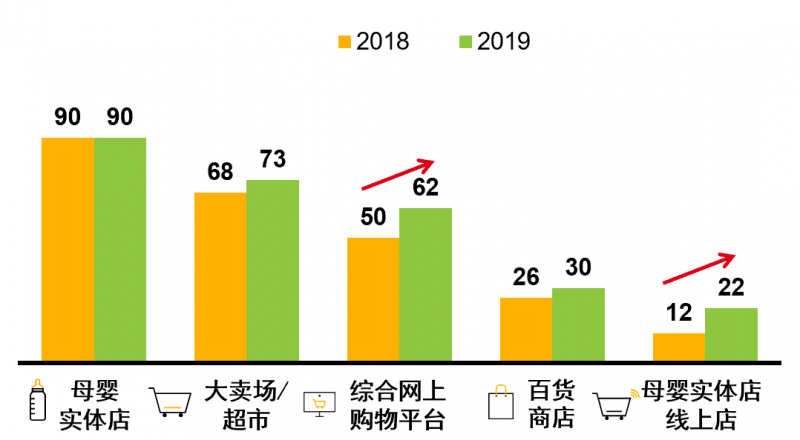

2019年母嬰實(shí)體店仍是母嬰消費(fèi)者最主要選擇的渠道,滲透率穩(wěn)定在90%,但綜合電商平臺和母嬰垂直電商的滲透率均有明顯提升。很多頭部母嬰線下店通過線上線下融合,對抗綜合電商對線下門店業(yè)務(wù)的滲透,母嬰線下店線上銷售也有不錯的提升。

圖3 過去三個月曾光顧的渠道(%)

02

主力消費(fèi)人群的購物行為解讀

職場辣媽

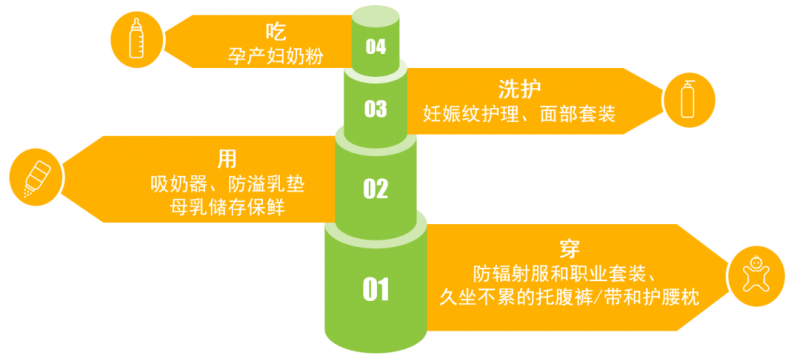

母嬰渠道消費(fèi)者80%以上都是職場媽媽,這群在職媽媽年齡30歲左右,高收入、高學(xué)歷,消費(fèi)意愿很強(qiáng)。職場媽媽能做到工作、養(yǎng)胎和護(hù)理三不誤。隨著在職寶媽數(shù)量增加龐大,防輻射服、職業(yè)套裝、久坐不累的托腹褲/帶和護(hù)腰枕、便于背奶的保鮮容器等,在暢銷商品榜單中越來越多地出現(xiàn)。服裝和護(hù)膚品銷量連續(xù)三年不斷上升。

圖4 孕產(chǎn)期階段購買品類

精致育兒

奶粉作為嬰兒出生后的第一餐,除了奶源的天然安全,越來越多的媽媽開始關(guān)注有機(jī)奶粉。在上線和下線城市因?yàn)橄M(fèi)升級,成了奶粉銷售增長主要驅(qū)動力。

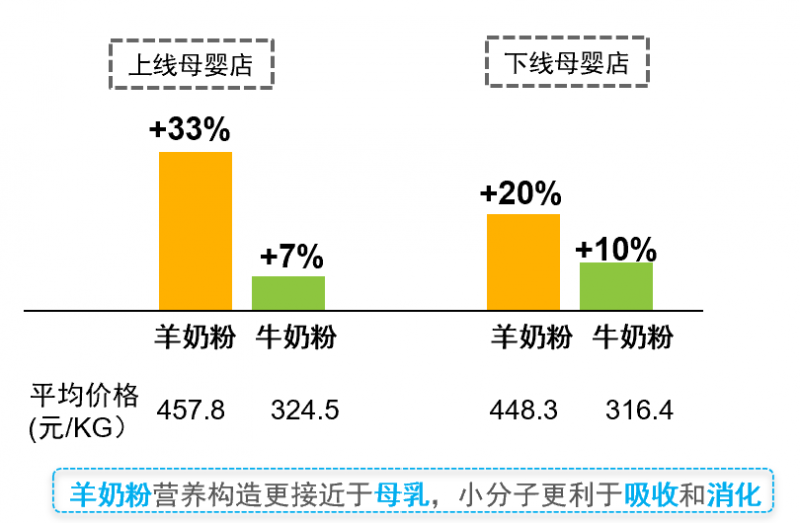

在消費(fèi)升級的育兒策略中,不同品類市場成熟度不一樣,它的受歡迎程度和品類需求之間會有差異。比如有機(jī)奶粉最近10年不斷被提及,它已經(jīng)發(fā)展得比較完善,無論在上線城市,還是下線城市,過去一年有機(jī)奶粉的銷售都超過了30%的增長。但最近幾年出現(xiàn)的新興品類羊奶粉,更多以上線城市市場消費(fèi)驅(qū)動為主,過去一年上線城市羊奶粉增長超過了30%,但下線城市增速只有20%。

圖5 2019年羊奶粉銷售額及額增速(%)

母嬰渠道在迎合不同品類消費(fèi)升級得過程中,也要把握不同城市消費(fèi)的成熟度和接受度。比如尿布升級經(jīng)歷了幾年時間的教育,已經(jīng)很成熟了,有了普通型、日用型、夜用型,還有游泳型。在日用型和夜用型尿布上,上線城市的增速遠(yuǎn)遠(yuǎn)低于下線城市。對于高度成熟的品類,現(xiàn)在消費(fèi)升級的增長驅(qū)動更多在下線城市。

圖6? 2019年嬰兒尿布銷售額增幅(%)

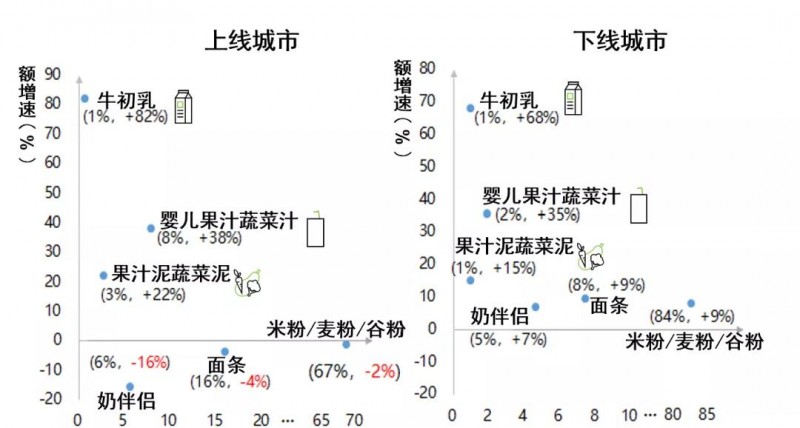

年輕爸媽希望通過輔食給孩子更多均衡營養(yǎng)攝入。嬰兒輔食在消費(fèi)升級的驅(qū)動下,不斷出新品,如新型牛初乳、果泥等,但這類新品在上線城市銷售不錯,但在下線城市還是以面條或傳統(tǒng)米粉類輔食為主。嬰兒輔食的消費(fèi)升級,下線市場還需要一段時間的培育教導(dǎo)。

圖7? 嬰兒輔食各品類銷售額份額&增速(%)

力挺國貨

隨著國內(nèi)制造業(yè)不斷完善,90后和95后媽媽們對國貨信心和認(rèn)同度不斷提升。29%的上線城市消費(fèi)者因?yàn)榍閼阎巍⑽幕孕藕椭饔^意愿支持國貨;22%下線城市消費(fèi)者因?yàn)樾詢r比高、選擇限制環(huán)境等選擇國貨。

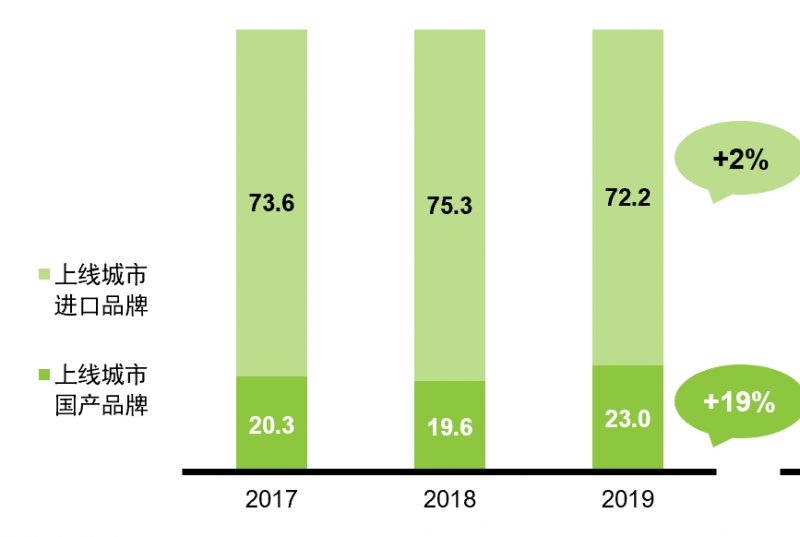

2019年國產(chǎn)奶粉上下線城市均呈現(xiàn)兩位數(shù)增長,進(jìn)口品牌奶粉增長開始放緩。雖然上線城市仍然依賴進(jìn)口奶粉,但國產(chǎn)奶粉增幅明顯超越進(jìn)口奶粉表現(xiàn);下線城市國產(chǎn)奶粉占據(jù)絕對優(yōu)勢地位。國產(chǎn)奶粉在上線和下線城市都出現(xiàn)了20%的增長。

圖8 國產(chǎn)及進(jìn)口品牌銷售額份額及增幅(%)

對于喂養(yǎng)品類,隨著越來越多的制造業(yè)回歸本土,國產(chǎn)品牌銷售占比超過了50%以上。未來,母嬰行業(yè)如果深挖國產(chǎn)供應(yīng)鏈,將會有更大的發(fā)展機(jī)會。

時髦愛玩

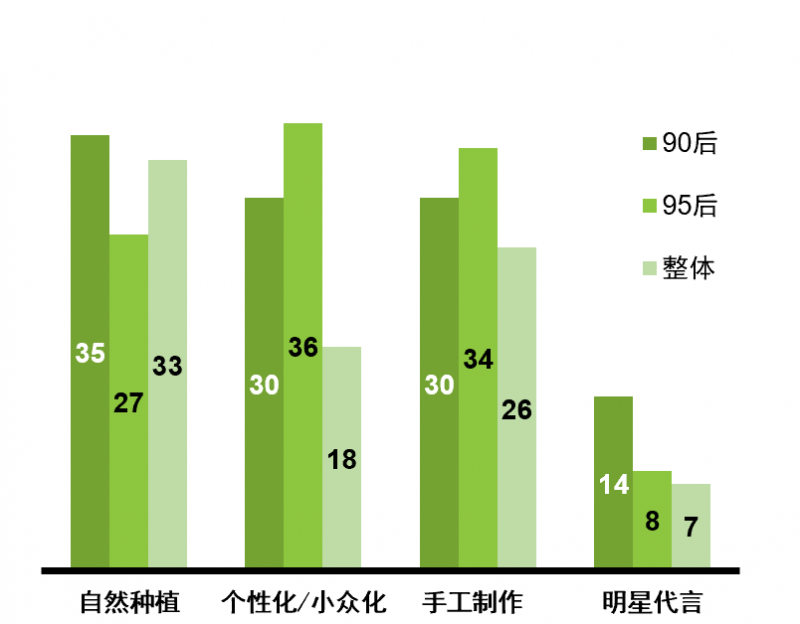

時髦愛玩的90后更關(guān)注有趣的體驗(yàn)、愛追明星和流量,關(guān)注個性小眾的產(chǎn)品及體驗(yàn),熱衷追隨明星代言和流量內(nèi)容。特別是90后年輕一族在購物過程中,關(guān)注購物過程的娛樂性、期望有趣多元的親自體驗(yàn)。一些手工制作,個性化小眾產(chǎn)品,溢價購買比例遠(yuǎn)超80后和70后。

圖9 購物者關(guān)注的產(chǎn)品屬性

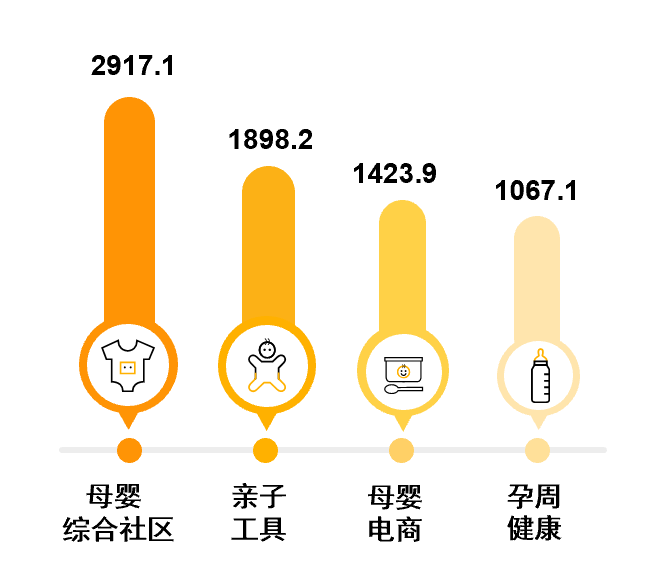

內(nèi)容經(jīng)濟(jì)崛起,內(nèi)容詳實(shí)的圖文、有趣的短視頻成為打動新生代的利器。新生代父母更易被優(yōu)質(zhì)內(nèi)容影響,通過有趣實(shí)用的內(nèi)容分享,在平臺上快速聚粉并實(shí)現(xiàn)流量變現(xiàn);母嬰社區(qū)平臺逐步發(fā)展壯大,母嬰店運(yùn)營趨向線上線下同步發(fā)展,短視頻營銷逐漸受到關(guān)注。

圖10 移動母嬰細(xì)分領(lǐng)域用戶規(guī)模(萬)