選擇多了,消費者口味“刁”了,人們越來越會“玩”了,產業優勝劣汰速度更快了……中國消費行業在近幾年呈現了全新的面貌。

無論是彩妝、麥片、拉面、內衣、個護還是酒類,近兩三年消費行業各細分領域里涌現出一大批本土新品牌,它們有著過硬的品質和精致的外衣,產品本身也極具創意。「拉面說」把日式拉面搬到家庭餐桌,重新定義健康的速食方便面;「內外」從無鋼圈內衣到黑科技生理期內褲,用每一代產品傳達解放女性的愿景;「王飽飽」將低溫烘焙麥片和果干、酸奶、肉松等零食口味相結合,把小眾的麥片推成“爆品”……

在傳統消費品牌常年盤踞的陣地里,中國的新品牌憑借創新的產品、新型的營銷遍地開花,主動出擊、變革,創造新供給,傳遞新理念。中國的消費市場也由此進入到加速升級期,城鄉居民消費水平正在經歷從以往的大規模、同質化、低層次的消費,向差異化、高品質消費轉型。

這些新消費品牌的崛起速度之快、體量之大,讓我們不禁思考這樣幾個問題:

中國消費行業為什么會在這兩年出現翻天覆地的變化?

新品牌得以全面爆發,我們的從業者做對了哪幾件事?

屬于新品牌未來的機會還有哪些?

新消費的發展勢頭是否會受到疫情的影響?

中國消費類企業的上市前景如何?

祥峰消費團隊在近兩年與500多個品牌進行了深入的溝通,探索出了這些問題的答案。我們將用上下兩期文章,把收獲的新知和思考與大家一同分享。祥峰投資曾于2018年先后發表了兩期消費行業報告 (2018年消費行業報告Part1: 95后引領國貨崛起?及 2018年消費行業報告Part2:消費升級VS降級?) ,本文的新觀察、新結論印證了我們此前的一些判斷。

本期為報告的上期,「2020年祥峰消費行業報告Part 1: 今非昔比的新消費時代 」。作者:徐穎、喬遷、余正妮。

01

社會變革和代際變遷

驅動新消費時代

消費連續五年成為經濟增長的第一拉動力

首先,我們用數據來認識消費的力量。

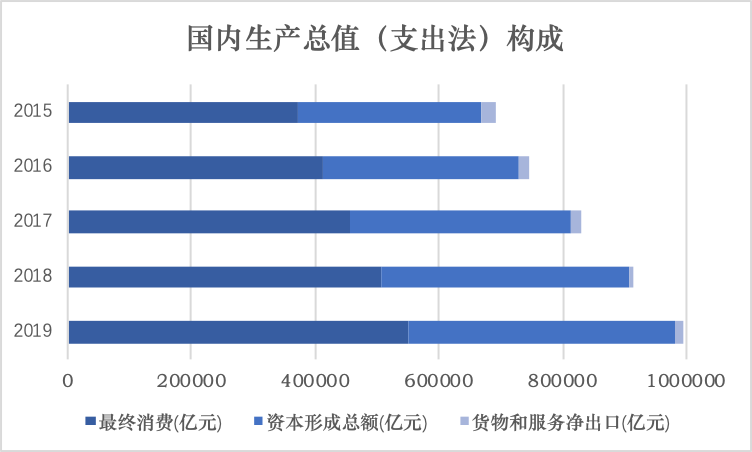

據國家統計局核算,2019年國內生產總值990,865億元,同比增長6.1%。其中,第一產業增加值占國內生產總值比重為7.1%,第二產業增加值比重為39.0%,第三產業增加值比重為53.9%;

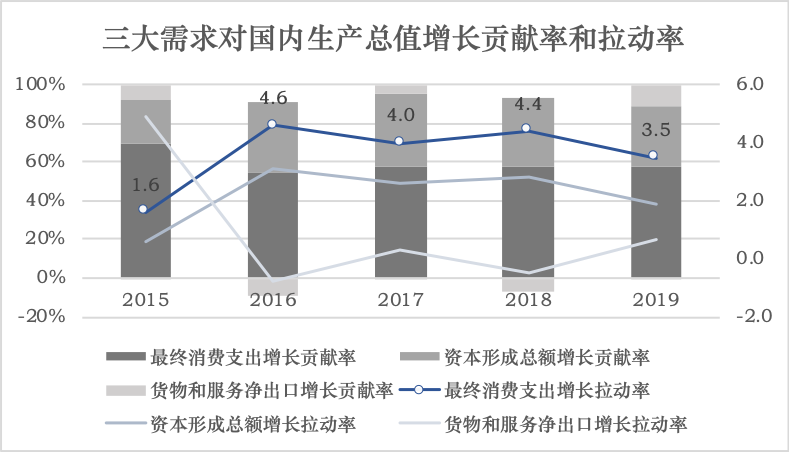

全年最終消費支出551,494.6億元,對國內生產總值增長的貢獻率為57.8%,拉動國內生產總值增長3.5%,消費仍然是中國經濟增長的重要驅動力。

數據來源:國家統計局

可以看到,隨著中國GDP增速放緩,第三產業比重逐步提高,促進了經濟結構不斷優化。消費已連續五年成為經濟增長的第一拉動力。

城市化進程加速是拉動消費的一個重要因素

我們從另一組數據中得出一個事實:

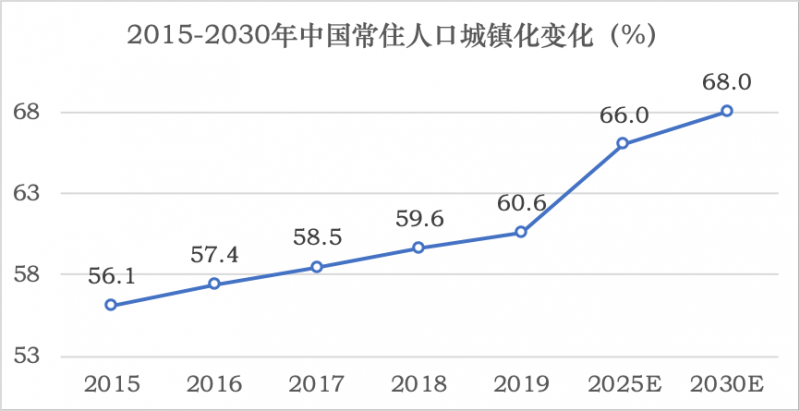

近兩年大量人口涌入城市、城鎮,促進居民消費需求迅速提升。

2019年中國城鎮化率達6成,已超世界平均55%的水平,但離OCED國家8成以上的城市化率仍有差距,還有很大提升空間;2011年到2019年,在突破50%以后,城鎮化率從51.27%上升至60.6%,年均增長1.2個百分點,中國百萬人口城市數量達130個,人口向大城市聚集的特征變得更加明顯。有數據預測,未來20年中國城鎮化仍將快速發展,2030年預計中國城鎮化水平將達到68%。

數據來源:國家統計局、中國社會科學院經濟研究所、世界銀行、中金公司研究部

隨著人口和經濟活動向城鎮聚集,從單個城市向都市圈、城市群等多層次發展,城鎮空間不斷擴張,形成了以高人口密度為基本特征的城鎮地域,城鎮的發展對基礎設施、公共服務產生巨大需求。與此同時,大量人口集中在具有較高勞動生產率的城鎮,使城鎮成為集中釋放消費需求的中心,并通過生產和消費的相互促進,推動社會擴大再生產。

三大消費根本驅動因素

1. 居民可支配收入的提高

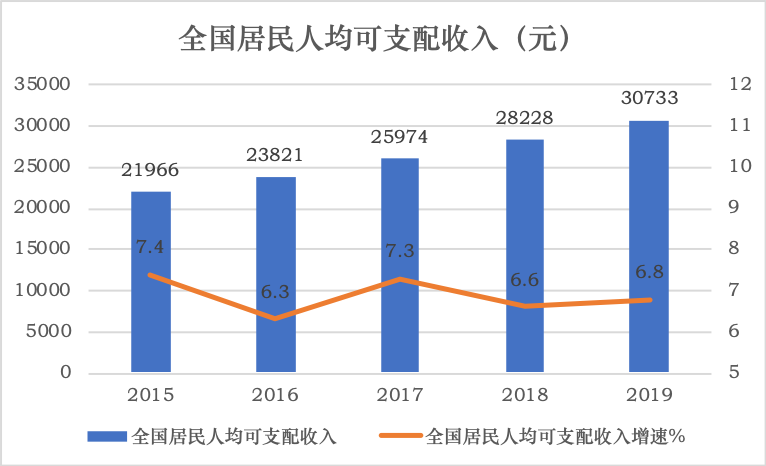

中國社科院發布2020年《社會藍皮書》指出,2019年我國人均GDP達到1萬美元左右,預計2021-2025的“十四五”規劃期間,中國將跨過按照世界銀行的標準12,600多美元高收入國家的門檻,由一個中等收入偏上的國家走向高收入國家。國家統計局顯示,2019年全國居民人均可支配收入30,733元,同比實際增長6.8%,連續5年保持與GDP同步增長的趨勢。

可支配收入的穩定提升,讓人們開始有條件追求高品質的生活,消費升級的趨勢日益明顯。

在這組數據中,我們還要拆分出兩個群體,分別探討。

高價值的消費人群增長:預計2020年年收入在1.2萬美元以上的家庭數量將占到總家庭數的35%左右,消費額占比達到57%,高價值的消費群體崛起將有力促進物質消費向品質消費和服務型消費轉變。

農村人口消費能力提升:2019年農村人均可支配收入達16,021元,是2000年7倍。全國居民人均消費支出21,559元,同比實際增長5.5%,其中農村居民人均消費支出增速6.5%,高于城鎮居民增速4.5%,農村居民逐漸形成強大消費能力。

數據來源:國家統計局、尼爾森、BCG、國信證券、中國社科院

2. 數字化經濟的崛起

2019年社會消費品零售總額41.2萬億,同比增長8.0%,其中實物網上銷售額占比26%,同比增長16.5%,線上零售對于整體零售消費的貢獻度持續提升。

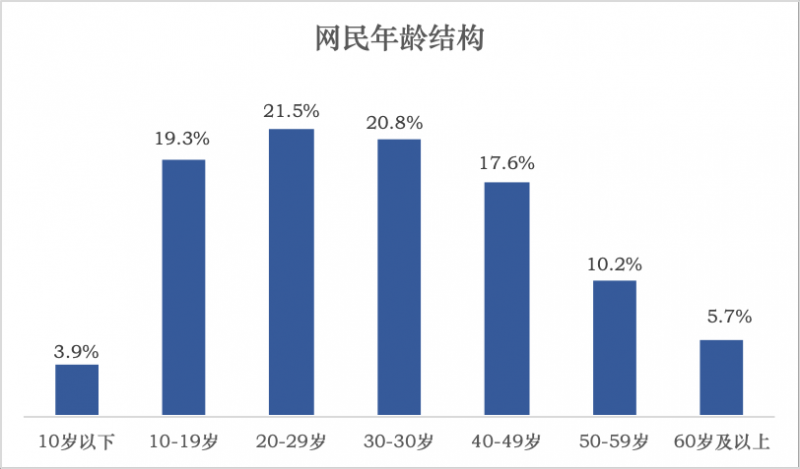

中國消費主力人群呈現年輕化趨勢,年輕人群的購買力成為互聯網消費的主力軍,其中90、00后網民占比已超過40%。作為互聯網時代原住民的95后,移動用戶數(設備數)已經突破3億,他們逐漸成年、踏入工作職場、消費能力提升,近64%的95后每天使用電商平臺,95后成為線上消費規模增速最快的客群。

數據來源:國家統計局、中國工信部,CBNDate、艾瑞

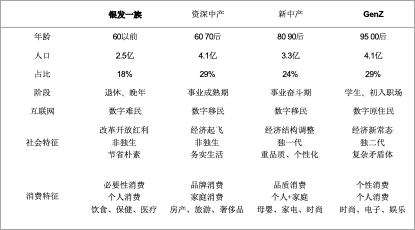

3. 消費人群的代際變遷

數據來源:國家統計局、貝恩、天貓

在三大消費根本驅動因素之中,我們最為關注的是新代際切換視角帶來的機遇。年輕一代的消費者主力人群帶來新的消費觀念轉變、消費習慣變化和消費需求升級,進而衍生出了一系列新的消費趨勢,它們代表了時下最“火”的物質需求和精神需求。

顏值經濟:“顏值正義”代表了年輕一代的消費主張和審美品位,青睞產品設計感、差異化和美的極致追求,帶動美容護膚、彩妝香水、男性護膚、美容儀、醫美等品類增長,同時含有美容養顏、極客養身等功效的功能保健品更受歡迎。

粉紅經濟:伴隨著國家綜合國力和國際影響力的提升,充分享受成長紅利的Z時代,擁有更高的文化認同感和民族自豪感,表現了鮮明的愛國熱情,國產動漫影視作品“植入”,敦煌、故宮等國潮IP興起,國貨崛起和中國制造影響這一代人的文化自信,不盲目追求國外品牌,更關注品牌的質量、設計、個性和賦予的價值認同感。

偶像經濟:通過社交媒體,明星與大眾距離拉近,通過產品代言、直播種草滲透年輕人日常生活。90后養成系追星,通過“實力”支持偶像出道和商業價值,粉絲經濟也促進了快消品代言、明星合作款等帶來品牌溢價。

懶宅經濟:年輕一代早已習慣互聯網產品帶來的便捷,尤其到家和跑腿服務,以外賣為例,90后占比47%。積極擁抱智能門鎖、掃地機器人、無明火烹飪等智能家居。宅人群也是網絡游戲、二次元、動漫等內容的深度愛好者。

寵物經濟:新一代獨生子女,對陪伴的情感訴求,寵物食品、用品顯著增長,2019年雙11購買寵糧90后占比40%,也催生自動貓砂盆、自動喂食器等智能化新品類。

單身經濟:單身比例提升,半數以上的單身青年集中在高線城市,沒有家庭和育兒壓力,消費預算更寬松。家庭規模小型化推動“一人食+一人用”,例如小包裝食品、迷你小家電等品類發展,單身青年也更加注重的精神層面消費。

02

渠道、營銷、供應鏈、產品多管齊下

催化品牌爆發

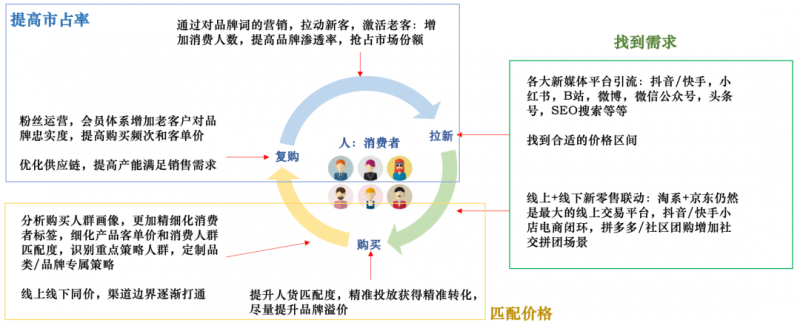

隨著這樣一個新消費時代的到來,銷售渠道、營銷渠道、供應鏈和消費品產品本身的更新迭代,同時在催化新品牌的爆發。人、貨、場全面重構的背景下,市場已經從人找貨,轉變成為貨找人,消費品公司提高收入規模的方式是:

找到新的差異化細分需求,不斷提高自己的市場份額,盡量提升目標用戶的客單價。如將消費企業的目標進行拆解,我們得到的公式是:收入=需求*份額*價格

以下,我們將逐一從渠道、營銷、供應鏈、產品四個維度,來解構新消費時代下的中國品牌。

渠道

渠道結構性變革的過程中,抓住新渠道機會的品牌往往可以借勢飛速發展,比如伴隨淘寶發展起來的淘品牌小熊電器、三只松鼠等,這些品牌借由在渠道中的先發優勢,獲得更多的平臺流量傾斜,為品牌創立之初積累用戶和創建品牌認知打下良好基礎。

1. 線上渠道仍在巨變和激增,快消品市場未來發展迎來結構性變化

根據貝恩《中國購物者報告》的持續研究,2014–2018年的5年間,中國快消品市場整體年均增速為5%,電商渠道卻保持了年均35%的高速成長。2018年,電商渠道銷售額占比達到快消品整體的17%,成為與大賣場、超市等傳統線下渠道并駕齊驅的主要渠道之一。

淘寶天貓2019年推出“銀河路計劃”:3年內淘寶孵化1000個GMV過千萬的淘品牌,天貓孵化100個GMV過10億的新消費品品牌

天貓旗艦店2.0戰略:從流量運營到消費者運營,從運營“貨”到運營“人”,同時更主動、更深度、更開放地運營升級品牌旗艦店

新品牌抓住渠道紅利得以更高效的獲得更多的曝光:后臺用戶標簽更加細分,在站內的投放可以更加精準;與站外其他平臺新媒體投放聯動更加緊密,天貓淘寶仍然是主流收割交易的平臺

線上渠道更快速的滲透下沉市場:淘寶“聚劃算”、京東“京喜”等產品快速開拓下沉市場,為新品牌爭奪市場占有率提供了路徑

2. 線下渠道亟待轉型,需要更有差異化的新產品

當互聯網品牌已建立一定的品牌認知,在純電商渠道增長觸頂時,更容易通過新零售渠道展開線下銷售獲得新的增長機會。

大賣場、普通超市、傳統雜貨店等渠道市場占有率被線上電商渠道搶奪,具有囤貨性質的家庭消費場景的快消品在線下傳統渠道銷售額呈現下降趨勢,這些品類更容易在線上出現新的品牌;

便利店、精品超市和新零售渠道銷售額穩步增長,新零售業態通過構建零售生態系統實現線上線下購物體驗無縫整合:這類線下渠道急需有差異化產品,通常可以給新品牌很好的進店政策,是互聯網新品牌進入線下渠道的第一步,隨著這類線下業態滲透率的增加,新品牌可以進入更大的市場。

拉面說、王飽飽借助線上影響力,相繼打入線下渠道

3. 社區團購、分銷渠道基于社交裂變短時間快速增長,降低了消費者對新品牌的嘗試門檻,同時,由于這類渠道進入門檻低,適合新品牌在正式進入線下渠道前進行區域化市場測試。

營銷

新消費時代下的營銷策略也出現了重大改變。

廣告流量不再集中在央視、分眾廣告等傳統渠道,傳統品牌依靠資金投放中心化營銷渠道的策略優勢不再,新品牌借由分散的互聯網營銷渠道仍可以獲得大量曝光。全渠道營銷,流量紅利逐漸消退,公域流量+私域流量全域營銷鏈條構建新品牌機會。

1. 營銷方式迭代升級,社交媒體與互動式營銷成為主流

目前,我國商品的營銷方式正從簡單的圖文內容,快速地向短視頻、直播等互動式營銷升級,原有的中心化的廣告營銷模式,正在逐步被KOL/KOC營銷等去中心化的社交裂變替代。

直播帶貨:2019年淘寶直播帶貨達到2,000億成交規模,2020年Q1的疫情更是為直播帶來更大利好。抖音、快手、小紅書等流量平臺紛紛入局直播,并在扶植平臺直播KOL;明星被邀請常駐各大直播平臺,實現了傳統曝光渠道之外的流量變現。

短視頻/圖文內容/綜藝電視劇等營銷植入:硬廣效果不佳,有趣的內容+軟性植入更容易轉化。頭部KOL曝光+中長尾KOL密集種草成為性價比最高的投放模型,如何挑選制作符合產品調性的KOL和植入內容成為了品牌方提高投放ROI的關鍵。

2. 流量碎片化推高品牌獲客成本,私域流量興起,運營轉化提升

自營小程序商城+微信群/微信助手等方式可以增加老客戶粘性,且投放成本降低。

3. 移動互聯網和網紅經濟推動直播電商高速增長

直播電商的高速增長得益于移動互聯網基礎設施的完善和高普及率,以及網紅經濟的崛起。

以淘寶直播為例,強粘性、高轉化是其直播規模攀升的基礎。2019年,淘寶直播的日均觀看用戶數同比增長超過150%,每天觀看時長超過1小時的用戶同比增長40% 。從我們得到的2018年數據顯示,淘寶直播用戶進店轉化率超65%。

4. 激烈的流量爭奪和不斷攀升的投放成本之下,商家自播快速崛起

淘系內每周自播>4天,每次4小時+,會有一定比例自然流量權重傾斜。

據淘榜單發布的《2020年商家直播白皮書》,2019年淘寶平臺商家自播場次占全部直播場次的比重達90%;截至2019年12月,月開播商家數同比增長近 100%;商家自播熱情高漲,不少商家的CEO親臨淘寶直播間,開啟“帶貨”生涯。

從直播效果看,超過50%的品牌商家在2019年通過直播獲得了新增長,且與達人直播較強的頭部效應不同,自播商家的增長更加平均,腰部商家的直播滲透率提升最快。

拉面說、王飽飽是第一批開始做自播的商家,單場觀看人數2w左右。618期間,王飽飽獲得類目店鋪直播小時榜第一。

拉面說和王飽飽的自播平臺

供應鏈

1. 整合供應鏈+聯營模式快速擴張及下沉打造渠道品牌

以名創優品為代表的渠道品牌,通過聯營模式 (門店所有權歸加盟商,運營權歸品牌方) 將品牌方和渠道利益綁定在一起,快速擴張到下沉城市;上游整合800家優質供應商,利用訂單量優勢提升商品毛利空間。

2. 設計能力的整體提升

多年來服務國外大牌的供應鏈看到國內市場的機會,外貿工廠開始出口轉內銷,國貨產品從外觀設計到產品本身質量均有大幅度提升。國貨一掃“質量差、設計土”的刻板印象,開始變成“潮流”代名詞,國潮開始復蘇。

李寧重新打造了“中國李寧”,高端化、潮流化,引流國潮回歸

拉面說X五芳齋,推出聯名款端午禮盒

科絲美詩自動灌裝生產線

3. IP多元化和個性化發展

為了找到產品差異,很多品牌開始注重塑造IP,或通過IP聯名等方式打造品牌“人設”。

著名IP方更多地開放聯名合作,例如2020中國鼠年,迪士尼重點推廣米老鼠聯名,品牌方可以通過聯名借勢。老字號通過與新互聯網品牌聯名的方式,在年輕消費群體中獲得更多露出,例如今年端午節拉面說X五芳齋的聯名禮盒,去年的拉面說X瀘州老窖年貨禮盒,也為新品牌帶來了更好的品牌背書。

更多的設計工作室供給為品牌方打造獨特IP:例如三只松鼠的IP形象深入人心。

4. 生產力的不斷迭代

為了提高生產力,品牌方多會選擇全自動化的生產方式以提升效率,采用柔性供應鏈,按需生產,以有效控制庫存,降低新品開發門檻。

產品端

1. 技術革新帶來細分品類創新,優化供應鏈

新技術的出現應用到消費品上帶來了產品創新,比如凍干技術的廣泛應用使得拉面說里的叉燒肉在方便、保質期和口感之間找到了平衡點。

柔性供應鏈按需生產,降低了量產門檻,有效緩解庫存壓力,同時降低了新品開發成本,使得新品牌可以更快速推新,接受市場檢驗。

2. 場景變化:新的消費場景和使用場景帶來新的細分需求

新品牌在產品端的創新之一是創造新的使用場景,讓消費者在特定場景下首先想到這個產品,可以幫助品牌快速打開新的市場。例如“吃火鍋就喝加多寶”將吃火鍋的場景和加多寶緊密的聯系起來,占據了這一個場景消費下的品牌認知,從而在和王老吉的商標競爭中迅速占領心智。

樂樂茶制茶樂園進一步擴展新茶飲場景

王飽飽定位高纖維非膨化,從早餐場景延伸到日常代餐場景

3. 訴求差異:新需求與落后的供給之間的空白亟待被填補

對產品訴求的差異使得新品牌更容易在傳統品類里找到新的差異需求。例如在維多利亞的秘密、都市麗人等內衣品牌銷售額節節敗退的同時,內外作為新品牌快速增長的原因是找到了“悅己”“舒適”這一新訴求,重點打造了「無鋼圈內衣=內外」的品牌認知。

對新功能的訴求會帶來增量市場。基礎需求解決后,消費者開始有了更多非剛需的訴求。例如牙齒美容美白、防脫發植發等產品都是基于更高精神層面訴求產生的增量市場。

社交需求也是一個突破點。消費能帶來社交談資,擁有和同伴們相同的東西,可以更好地維系社交圈子。

4. 審美理念:傳統品類的設計陳舊、老化,不能滿足新消費人群彰顯個性的審美需求

新時代的消費者不再僅僅滿足于“性價比”,更愿意為彰顯個性的設計買單。以服裝品牌為例,拉夏貝爾等傳統品牌逐漸失去一二線城市市場份額,究其原因是因為產品設計已經不再滿足新一代年輕人審美理念,市場被設計師品牌,例如JNBY或者快時尚品牌UR等品牌進一步搶占。

在過去3年里,大多數品類的前5大品牌幾乎都流失了市場份額。說明傳統大品牌的快消品已經日漸無法滿足消費者的新增需求,老化的設計也無法和年輕消費者產生共鳴。