黃鶴導讀:2020年上半年A股食品飲料板塊漲幅為大盤漲幅的4倍,截止2020年9月15日,疫情期間云上市的良品鋪子股價漲幅為427%,主營魚丸的安井食品股價上漲176%,奶酪上市公司妙可藍多股價上漲了175%......農夫山泉港股上市更是讓鐘睒睒超越馬化騰當了“半小時首富”。

食品屬于必需消費品,在經濟增速放緩、居民縮減開支的時期,食品作為居民的基本需求,擁有比其他行業更強的確定性預期。

長遠來看,在中國有形的高速公路和無形的信息高速公路都完善之后,消費品的“造車運動”會讓越來越多食品飲料品牌發展壯大,走向二級市場,甚至在市值上超越雀巢、可口可樂等傳統巨頭。

本位作者為三萬資本投資總監陳晨,將從二級市場角度分析食品上市公司的增長邏輯,希望對一級市場食品創業者和投資人有所啟發。

本文主要內容:

一、食品飲料行業二級市場分析

二、食品飲料各細分子行業分析

三、二級市場里的隱形品類冠軍

四、二級市場中國品牌VS全球巨頭

01

食品飲料行業二級市場分析

A股食品飲料行業上市公司共有101家,占A股3990家上市公司2.53%,食品飲料上市公司總市值占A股總市值的8.66%,其中白酒市值4.28萬億,比例約為65%,是市值占比最高的子行業,占A股總市值的5.62%。

食品飲料行業自2014年起上市數量在每年6家左右,2018年受到A股總體IPO過會率大幅降低的影響,食品飲料類公司新增上市公司僅2家,2019年食品類企業上市數量為8 家,有較大回升。從2020年初到2020年9月15日,食品飲料行業已有5家企業完成上市,分別是良品鋪子、甘源食品、科拓生物、金丹科技和華文食品。

?

?

1、食品飲料行業收入利潤

從營收上來看,2019 年A 股食品飲料上市公司總營收為7030 億元,合計利潤總額為1586億元。根據國家統計局數據,2019 年農副食品加工業、食品制造業、酒、飲料和精制茶制造業合計營收為81187 億元,合計利潤總額為5775 億元。按此計算,A 股食品飲料上市公司2019 年營收占全部食品行業之比為8.6%,利潤總額占比為27.4%,上市公司普遍比中小食品企業擁有更高的利潤率。

食品行業上市公司近3年整體營業收入保持14%左右的增速,上市公司形成品牌溢價和規模效應后,成本費用控制較好,歸母凈利潤增速2017、2018年達到20%以上,高于營收增速。

食品飲料上市公司平均維持在27%左右的毛利率水平和6%-7%的凈利率水平。

?

?

2019 全年食品飲料板塊業績增速強于A 股整體,營業收入在全行業中排名第五,凈利潤排名第八,食品飲料板塊2019年營業收入同比增長14.78%,歸母凈利潤同比增長14.28%。

?

?

2020年上半年,在申萬全行業營業收入和歸母凈利潤同比增長率排名中食品行業分別位于6位和第5位。營業收入保持6.04%的增速,歸母凈利潤9.83%的增速。

?

?

2、食品飲料二級市場行情

在申萬一級行業排名中,2017年至今食品飲料漲幅排名第一,總市值上漲155.89%,遠高于其他一級行業。2020年上半年,新基建政策的推出以及疫情的影響,股市科技、醫藥股帶動A股從低于3000點,漲到突破3300點,但食品飲料行業仍然位居全行業排名第四,相比年初漲幅超過45%,尤其白酒、調味品龍頭股票在近兩個月科技股價回落的情況下,依舊保持上漲態勢,充分體現了食品飲料龍頭企業穿越牛熊的抗周期屬性。

?

?

從近10年的數據來看食品飲料行業的漲跌幅基本跑贏大盤,從2016年開始,大盤進入震蕩行情,食品飲料行業漲幅與滬深300指數差距逐步拉大,到2020年上半年漲幅為大盤漲幅的4倍,但總體漲跌趨勢基本與大盤保持一致。

在估值方面,最近10年食品飲料行業估值在35-55倍PE區間調整,剔除2020年1季度疫情期間,最高達到64.29,最低是30.64,平均值是44.74,中位值為40.59。如果拉近時間從最近5年看,最近5年平均值為41.25,中位值為38.22,估值略有下降。而滬深A股大盤最近10年PE倍數在12-20倍區間震蕩,食品行業PE是大盤PE的1倍以上。2020年Q2食品行業平均PE(TTM)倍數為55.71,處于2011年以來的歷史高位。

?

?

3、中美食品飲料二級市場行情對比

過去10年,國內食品飲料行業市盈率一直高于美國市場,市凈率與美國持平。國內PE波動較大,最高到80倍以上,最低到30倍以下,美股市場食品飲料市盈率波動相對平穩,在20左右徘徊。以2020年7月31日收盤價計算,國內食品飲料板塊的市盈率為44.20倍(TTM,中值),同期美國市場食品飲料板塊的市盈率為21.70倍。

市凈率美國和國內估值水平相差不大,都呈緩慢上升趨勢,受疫情影響,中美兩國PB估值水平都在提升,在4左右。2020年7月31日國內食品飲料板塊的市凈率為4.71 倍(19年報,中值),同期美國市場食品飲料板塊的市凈率為3.99倍。

?

?

4、食品飲料子行業行情對比

從成長能力來看,白酒不論從營收還是利潤的業績表現均優于行業平均水平,業績帶動白酒行業市值持續上漲。調味品的營收增速與行業持平,但在降本增效上表現突出,海天味業、中炬高新兩大龍頭企業規模效應明顯,凈利潤增速超過20%。

?

?

從食品子行業來看,2020年初到2020年7月底,漲幅最大的行業是調味發酵品行業,市值上漲了近70%,漲幅超過50%的包含4個子行業,依次是調味品、食品綜合、肉制品和除白酒、啤酒、葡萄酒、黃酒之外的其他酒類。

最近3年,漲幅最大的是白酒行業,股價增長了2.5倍,調味品行業股價增長了2倍,白酒和調味品領漲整個食品飲料行業,其它子行業增幅相差較大,甚至黃酒、葡萄酒相對小眾品類股價出現下滑,軟飲料行業同樣跌幅50%。

?

?

2018年3季度開始,調味品行業估值一路上漲,高于食品飲料其他行業估值,2020年上半年至今調味品行業估值處于近5年估值最高水平,到2020年9月15日PE估值達到85倍。啤酒行業PE估值僅次于調味品行業,在50倍PE上下波動食品綜合在2015年以后估值回落,穩定在30-40倍區間。乳制品和白酒行業近5年估值變化不大,在20-30區間,2020年上半年PE倍數有小幅上漲,達到40倍PE。而軟飲料行業今年不被二級市場投資人看好,估值低于行業平均水平,處于15-20區間。

?

?

5、食品飲料二級市場行業總結

綜上食品飲料行業二級市場行業分析可以得出如下結論:

? 市值的增長短期看估值、長期看業績

2020年上半年調味品行業PE倍數大幅上漲,帶動其他子板塊小幅提高,從而使食品飲料行業漲跌幅位于全行業第四。但拉長時間周期到10年來看,整體食品飲料行業的估值位于30-50區間,變化不大,且漲跌幅最大的白酒行業,PE倍數更為穩定,白酒漲幅的主要貢獻是白酒價格和毛利率的穩步上漲。

? 經濟下行期食品行業更受青睞

食品屬于必需消費品,在經濟下行、未來不確定風險加大、居民縮減開支的時期,相比追求高回報,大資金更偏好追求資金的安全性,食品行業比經濟繁榮期更受追捧。與科技股形成明顯互補。

? 外資大比例進入A股食品行業,帶動行業維持高位

MSCI擴容后,食品飲料受到外資的青睞,外資對食品飲料公司持股比例大幅上升。對比去年年中(2019年6月)滬股通食品飲料行業持倉占自由流通股的比例從5.87%提升至(2020年6月)6.36%,其中部分企業滬股通持股占自由流通股的比例已經超過20%,即將達到外資占比超過26%需要公告的預警線。外資對中國國內的消費能力保持樂觀,預計未來1-2年食品飲料行業市值仍然會維持歷史中高位。

?

?

02

食品飲料各細分子行業分析

1、白酒

? 白酒行業市場行情

白酒行業自2000年以來,平均市盈率在31.7,相對于上證綜指在2倍以上,長期高于A股市盈率,白酒市場歷史經歷了三輪調整期,最高市盈率達到111.88,最低市盈率探底8.65。近期市盈率進入第三輪調整期以來高點,達到白酒申萬指數歷史分位點的91.16%水平,已屬高估值水平。

?

?

?

?

截至2020年8月31日白酒上市公司市值已突破4.29萬億元,白酒行業資本化程度較高。2019年白酒上市公司總營收為2521億元,合計利潤總額為1176億元。根據國家統計局數據,2019全年規模以上白酒企業1176家,累計實現銷售收入、利潤總額分別為5618億元、1404億元。按此計算,19家白酒上市公司(占全國白酒企業數1.2%)實現收入占全行業44.87%,利潤總額占全行業83.76%,白酒行業強者恒強效應明顯,上市公司拿走了行業絕大多數利潤。

?

?

? 白酒行業基本概況

由于白酒品牌價值的打造是日積月累的過程,同時消費者愿意給白酒付出產品溢價歸根到底是為白酒的特定品牌力在社交及送禮消費中所發揮的特殊作用買單,白酒行業形成了比其他消費品行業更鮮明的產品價格帶體系。

?

?

2019年,我國高端白酒行業市場規模約為1011億元。據Euromonitor預測分析,未來高端白酒產品領域仍有顯著增長潛力,至2029年,中國高端白酒行業市場規模將達到1600億元。中低端白酒市場中,2019年市場規模約4326億元,地方性品牌更具競爭優勢。未來,由于消費者的升級需求和“喝得少,喝的好”的趨勢發展,將令中低端白酒市場占有率逐步下降。低端白酒市場CR3僅為12%,第一品牌牛欄山市場占有率約為6%,行業集中度低,尚未出現壟斷。

?

?

? 高端白酒細分行業分析:競爭格局穩定,量價齊升

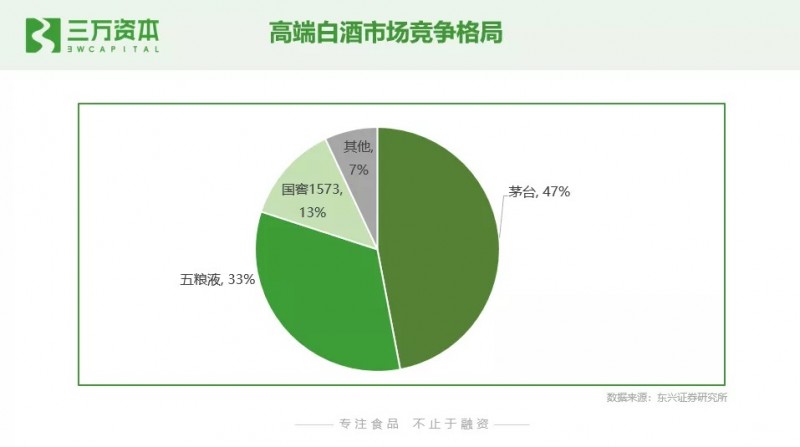

高端白酒的競爭格局最為清晰且集中度最高,茅臺、五糧液、國窖1573牢牢占據高端白酒市場,其它品牌也在高端線上有產品布局,但占比很小。茅臺在高端白酒市場占據將近一半的份額,銷量占比達到47%,五糧液銷量占比為33%,國窖1573 占據13%的份額,其他高端酒品牌瓜分剩下的7%市場。

?

?

高端白酒的市場穩定,且社交、禮品和投資屬性更強,與經濟水平呈高度相關性,產品價格與中國居民的消費能力同步提升。頭部品牌擠壓效應明顯,三大品牌正在逐步擠壓其他品牌的市場份額。高端品牌的形成需要強大的品牌力、文化積淀和渠道管控能力,行業進入壁壘高,行業集中度高。

? 高端白酒上市后財務數據變化

a. 貴州茅臺

觀察貴州茅臺從2000年底距今20年時間的業績變化,貴州茅臺營業收入從2000年11.14億元提高到2019年888.54億元, GAGR 24.48%,凈利潤從2.5億元,提高到412.06億元,GAGR 29.08%。市值從96億元,上升到2020年9月15日收盤市值2.21萬億元,市值漲了229倍。PE在14.09-45之間震蕩,最高達到100倍以上。

?

?

b. 五糧液

觀察五糧液從1998年底距今22年業績變化,五糧液營業收入從1998年28.14億元提高到2019年501.18億元,GAGR 13.99%,凈利潤從5.53億元,提高到174.02億元,GAGR 16.97%。市值從131億元,上升到2020年9月15日收盤價8941億元,市值漲了67.25倍。估值在10.9-45.9之間震蕩,最高達到125倍以上。

?

?

2、調味品

? 調味品行業市場行情

調味品行業從2010年到2018年底市值長期跑輸大盤,自2018年底至今,調味品行業迎來行業高光時刻,漲幅80%以上。市值水平位于歷史最高水平,漲幅高于大盤30%。此輪上漲主要是由估值驅動的上漲,PE(TTM)自31倍上漲到了88倍,行業平均PE漲了近3倍。

?

?

當前估值達到歷史最高估值的80%分位點,已處于2015年牛市以后近5年最高水平。從2005年至今PE最高估值達到290,最低達到23.49,平均估值66.57。可以看出調味品作為必選消費品,整體市場預期的穩定性高于白酒。但跟經濟發展呈負相關關系,除了股市整體牛市集體估值上漲以外,調味品行業幾次估值沖高都是經濟衰退時期,尤其08、09年金融危機,表現尤甚,但相比白酒,調味品估值高位可持續性不強,經濟預期有所緩和的情況下,估值會迅速調整。

?

?

?

?

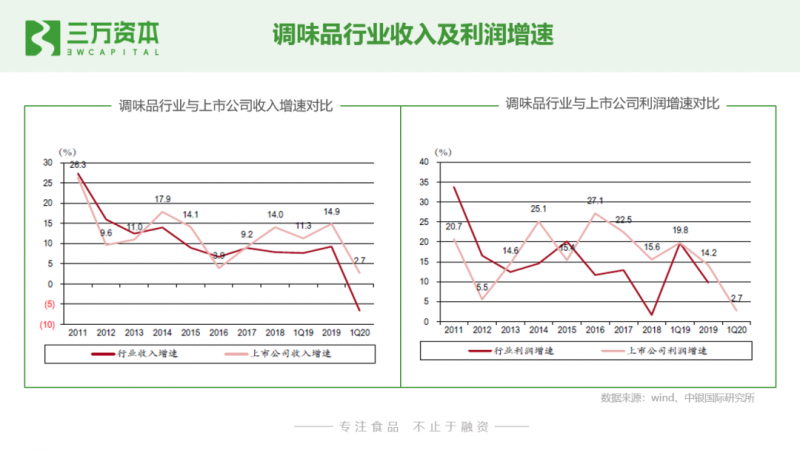

根據國家統計局,2019年調味發酵品行業營收、利潤總額同比分別增長9%、10%。上市公司收入和利潤增速為14.9%、14.2%,均高于行業平均水平。大公司不斷收割小企業市場份額。

?

?

2020年Q2 行業平均毛利率41.9%,2020年Q2 重點公司的毛銷差為33.1%,仍維持在歷史高位,調味品行業銷售費用占比較低,受益于毛銷差維持在高位水平,2020年Q2調味品行業凈利率為24.7%。

?

?

? 調味品行業基本概況

調味品按類別可以分為以味精、酵母提取物為主的食品工業原料,鹽、白砂糖、醬油、醋等烹飪佐料和番茄醬、黃豆醬、榨菜等蘸料三大類。烹飪佐料和蘸料又根據通過一種還是兩種及以上的原材料加工而成,分為單一調味品和復合調味品。在銷售渠道上,上述不同產品對應的使用場景不同,分為餐飲、家庭和工業三大銷售渠道。

?

?

在外就餐的興起、外賣的便利性使得居民在家做飯減少,因此調味品餐飲市場的增速高于零售市場增速。在上游產業鏈,除豬肉產品外,其他上游原料行業整體運行平穩,為中國調味品的發展提供了豐富而充足的原料供應。

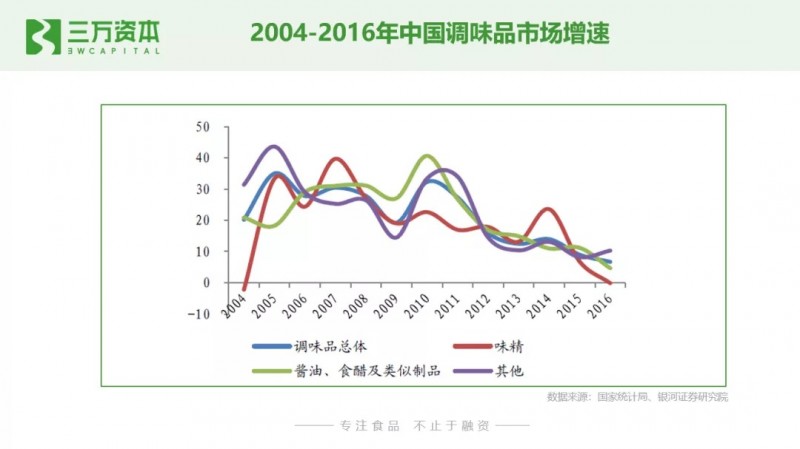

上游支撐與下游拉動,共同推動了中國調味品市場的持續發展。根據智研咨詢數據,2012年我國調味品行業市場規模約2012.4億元,到2019年增長到了3345.9億元,同比增長3.77%,GAGR 7.53%。

調味品市場細分品類眾多,其中醬油、食用醋、味精是其較大的市場品類,目前國內調味品仍然以單一調味品為主。

?

?

調味品市場醬油、食醋及類似制品市場規模增速維持4%-5%水平,味精行業進入負增長。從中國調味品協會統計監測的十四類細分調味品來看,增速超過10%的有四類,分別是蠔油類水產調味品(16.88%)、食品配料(15.97%)、復合調味料(不含雞精和雞粉,14.89%)和骨湯類調味食品配料(14.33%)。

?

?

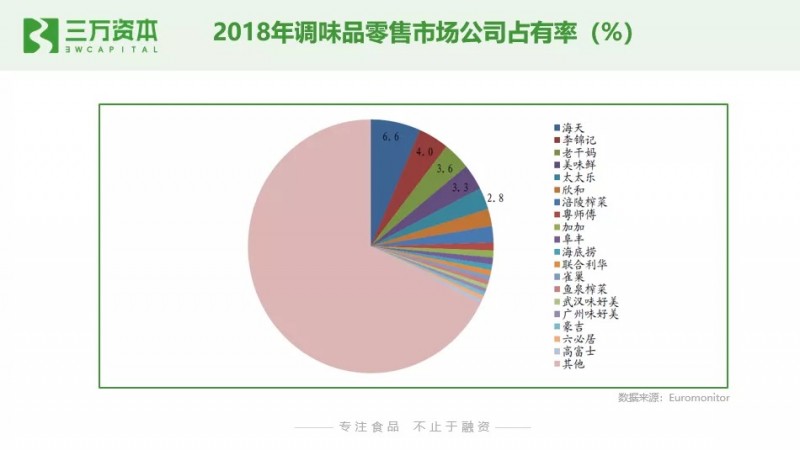

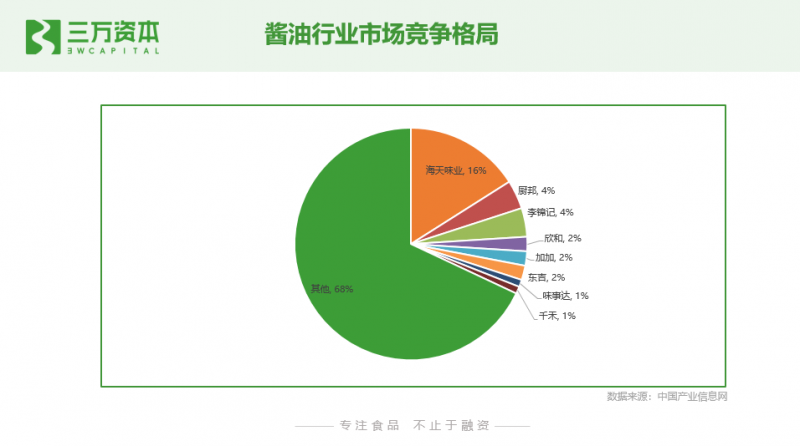

中國目前的調味品市場還較為分散,零售市場CR5在20%左右。海天的市占率穩居第一,從17 年的6.4%小幅上升至18 年的6.6%,其他位居市占率前五的調味品公司分別是李錦記(4.0%)、老干媽(3.6%)、美味鮮(3.3%)和太太樂(2.8%)。

?

?

其中醬油行業,海天作為最大的行業龍頭2017年占醬油行業市場份額僅約16%,前5大醬油企業合計市場份額約為30%;食醋行業集中度更低,龍頭恒順的市占率僅約7%。調味品行業相比于乳制品、啤酒、速凍食品等食品行業,行業集中度提升的空間依然較大。

?

?

? 海天味業上市前后對比分析

公司自2014年2月11日在上交所主板上市,IPO發行價51.25元/股,發行股份7485萬股,占股比10%,31.9倍PE,10.16倍PB,扣除發行費后共募集資金18.35億元。

上市以來,公司營收和利潤實現穩步增長,增速維持在10%-17%、13%-30%區間。2014-2019 年,公司營收、利潤分別由98億元、21億元增長至198億元、54億元,CAGR+15.06%、20.69%。

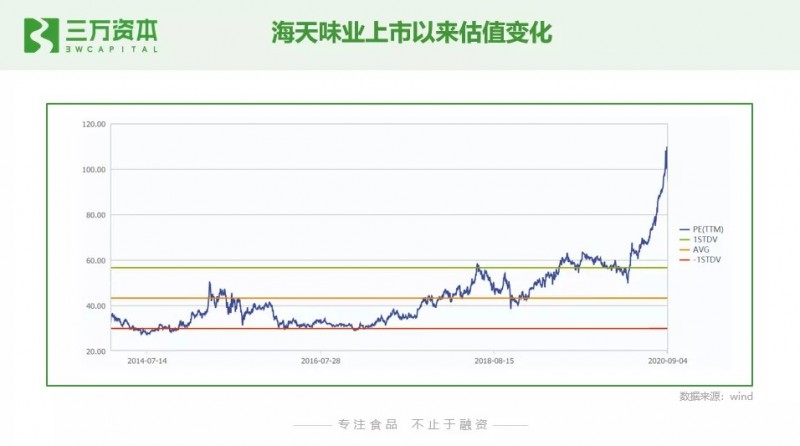

PE倍數由上市時31.9倍,上漲到截止2020年9月15日89.9,市值由IPO后383億元,上漲到截止2020年9月15日5262億元,較上市時漲了12.7倍。

?

?

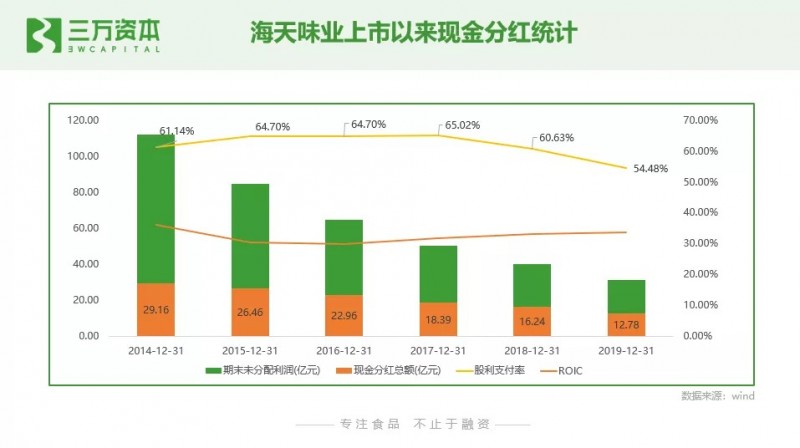

自上市以來,每年保持現金分紅,且股利支付率在50%以上,已累計實現凈利潤239.94億元,分配現金125.99億元。2019年每股股利1.08元。平均投資資本回報率32.43%。

?

?

? 海天味業上市后股價及改革措施復盤

2013年底公司銷售突破百億,上市后海天提出未來5年再造一個海天的發展規劃(即到2018年底實現銷值兩百億元)。公司從人才管理體系、渠道下沉、擴張產能、研發新品、外延并購、品牌營銷等方面全面改革創新。

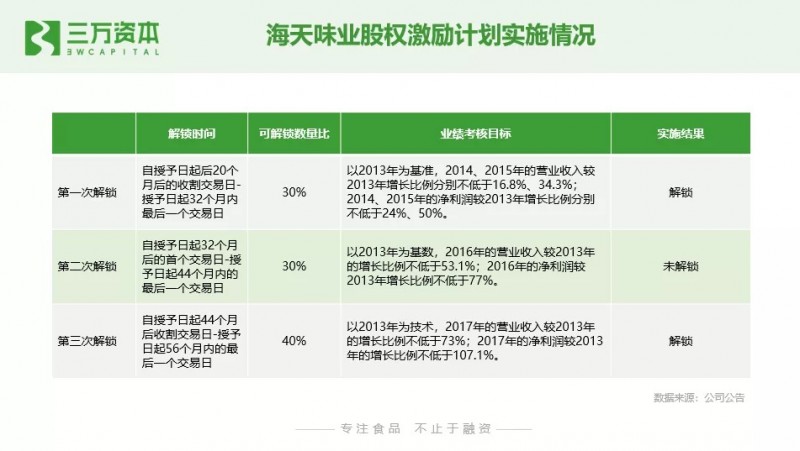

a. 完成人才體制建設,制定股權激勵計劃

2014年8 月,公司實施首期限制性股票激勵計劃,共授予包括公司核心技術、營銷、生產、工程、管理等骨干人員在內的93 人658 萬股限制性股票(占公司總股本的0.44%),授予價格為17.61 元/股。截止至2018年12月,已累計解鎖577萬股。

?

?

2015年海天啟動人力體系改革,開始推行“自主經營”模式。通過收入自主分配、與績效更緊密結合的薪酬體系改革,更好推進團隊公平性及員工積極性。

b. 布局全國市場,深化渠道下沉

海天實行經銷商競爭機制,公司在每個市場內不設總經銷,至少設兩個經銷商,每家經銷商銷售的產品完全相同,使經銷商相互競爭,提升經銷商積極性。為搶占市場,經銷商將自發結合二級分銷商拓展銷售渠道和區域,幫助公司以極低的成本完成深度分銷的工作。對經銷商實施嵌入式管理,直接向經銷商派駐銷售經理。

2014年公司60%的產品提價4%,理順價格體系,拓寬渠道利潤。到2015年海天擁有5 個10 億級規格大單品(海天金標生抽、海天草菇老抽、海天味極鮮醬油、海天上等蠔油、海天黃豆醬),建立2600多家經銷商、16000多家加盟商,覆蓋320多個地級市和1400多個縣城。

到2018年海天成為調味品行業唯一在全國范圍布局的企業,100%覆蓋中國地級及以上城市,中國內陸90%的省份銷售額過億。到目前覆蓋了50 多萬個直控終端銷售網點。

c. 打造智能工廠,擴大產能

2014年,海天投資1000萬元在江蘇省宿遷市設立了“佛山市海天(江蘇)調味食品有限公司”,標志著海天全國布局設廠拉開帷幕。2016年海天醬油產品包裝車間紙箱自動拆垛項目正式投入使用,為實現車間包裝生產線整線的全自動化奠定了基礎,進一步推動了海天高明二期智能化工廠的實現。2019年IPO募投項目高明工廠擴建正式完成。

?

?

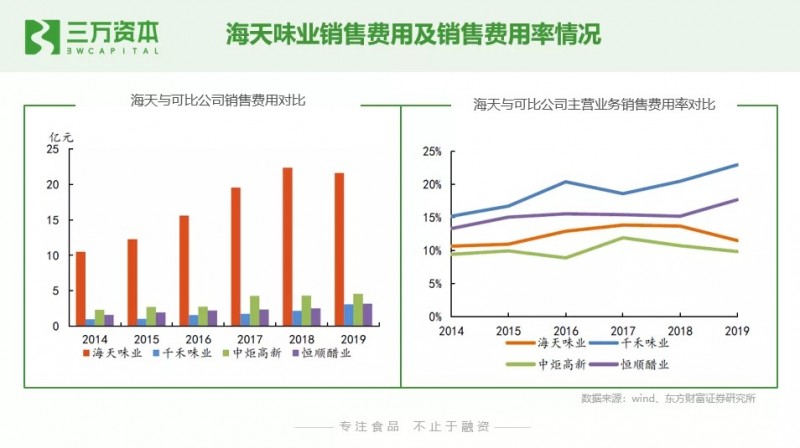

d. 品牌營銷拉動渠道動銷

海天從2016-2018年開啟全國綜藝節目廣告投放,增強消費者認知,拉動渠道動銷。海天每年的廣告投放費用位居中國調味品行業第一,2014-2017年,公司銷售費用率由10.70%提升至13.42%,主要系促銷費和廣告費增速上升,隨后公司銷售費用率回落至2019 年的10.93%,主要系促銷費、廣告費和運費增速放緩。但受益于公司規模,雖然廣告費用高企,但銷售費用率處于行業低位。

?

?

e. 依托渠道優勢疊加成長型品類

公司通過自主研發+外延并購的模式開發新產品。每年推出10個左右的新單品,覆蓋高中低各價格段。“堅定做專、做強調味品主業”是公司的發展方向,公司堅持強化醬油、蠔油、黃豆醬的絕對領先優勢,加快多品類、多品種的發展,依托原有渠道優勢,不斷疊加成長型品類,提高渠道利用效率、降低期間費用率,保持利潤增長。

2017年收購鎮江丹和醋業,進軍處于增長期的食用醋行業,大幅助力公司業績發展,進一步強化海天打造調味品平臺的能力。

?

?

改革措施對應公司股價,變化分為三個階段:2014-2015 年,醬油龍頭渠道下沉高速成長+產品升級驅動;2015-2017,股災+公司調整升級蓄勢待發;2017-至今,綜合型調味品龍頭趨勢強化,業績確定性吸引力凸顯。

?

?

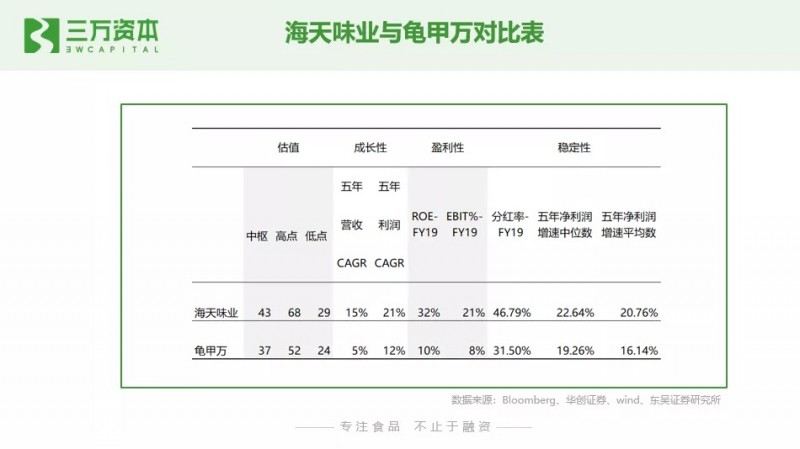

目前海天超過100倍PE,海天市值已超過日本百年調味品龍頭企業龜甲萬歷史高點。截止到2020年9月15日收盤,龜甲萬(英文名:kikkoman)市值708億元(人民幣),PE倍數41.34,龜甲萬2019年營業收入292.09億元(人民幣),凈利潤16.73億元(人民幣)。海天在國內調味品行業發展擁有更高的天花板,更強的成長性和盈利性。

3、休閑食品

? 休閑食品行業市場行情

休閑食品行業A股加港股上市公司總市值3274億元。自2017年以來漲幅低于滬深300,2017-2019年底休閑食品行業處于下跌趨勢,2020年5月以后,跟隨食品飲料行業整體上漲,超越A股漲幅,自年初至今,由跌幅-17.16%漲到63.33%,漲了80%。

?

?

從市盈率估值來看,2020年初至今,休閑食品行業平均市盈率在47.32。最高達到64.95倍PE,最低35.35,當前PE倍數41.65,處于43.59%分位點。

?

?

休閑食品領域截止2020年9月15日,15家龍頭上市公司超過百億市值的公司有8家。行業最高PE估值的是三只松鼠,144倍PE。除黑芝麻、來伊份因為疫情影響凈利潤為負以外,PE最低的是好想你,PE倍數為3.24。從估值水平來看,擅長線上營銷的堅果類休閑零食企業更受資本青睞,例如三只松鼠、良品鋪子、鹽津鋪子。傳統線下渠道估值維持在行業平均水平60%左右。周黑鴨因為疫情后重啟、公司深度調整期結束帶來業績上漲,被外界看好,最近半年估值迅速提高。

?

?

從業績情況來看,休閑食品板塊19年步入中速增長,收入維持20%以上增速,利潤增速相比往年有提升。三只松鼠A股市場營收規模最大,但利潤持續下滑,盈利能力存疑。港股市場達利食品營收超過200億元,但今年增速放緩,2019年營收和利潤增長分別為2.45%和3.31%。最近3年營業收入GAGR在6%,增長乏力。有友食品2019年上市后業績就開始下滑,收入下降8.4%,凈利潤基本沒有增長。

周黑鴨由于新工廠投產、成本上漲、擴張速度過快導致利潤下滑嚴重,進入深度調整期,目前已控制開店速度、建立門店效率考核機制、關閉部分經營不佳的門店,新工廠投產完成,預計2020年業績有所改善。但鹵制品行業競爭加劇,2020年1-8月新增1萬家鹵味相關企業,紫燕百味雞也在籌劃A股上市,鹵味行業將進入“四國殺”時代。

?

?

? 休閑食品行業基本概況

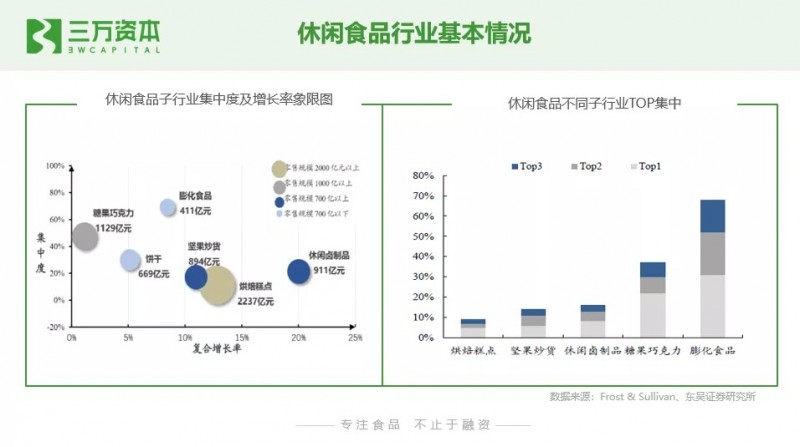

根據Frost & Sullivan 測算,2018 年國內休閑食品銷售額可達10297 億元,2013-2018 年CAGR=11.8%。從子行業復合增長率來看,休閑鹵制品、烘焙糕點、堅果炒貨增速最快,13-18 年CAGR 分別為20.0%/12.8%/11.0%,行業仍在快速成長;膨化食品、餅干、糖果巧克力增速最低,13-18 年CAGR 分別為8.5%/5.1%/1.1%,已步入成熟期。從行業集中度來看,集中度較低的休閑鹵制品、堅果炒貨、烘焙糕點子行業CR5 分別為21.4%/17.2%/11.3%,未來集中度提升空間大。

?

?

以下為歐睿統計口徑國內休閑食品各子行業CR5情況。可以看到在風味零食(Savoury Snacks)領域的市場競爭最為激烈,由于品類繁多以及本土特色的休閑零食產業快速發展,市場份額相對零散,2019 年CR5 僅為24.6%。旺旺和百事(PepsiCo Inc)受益于進入市場時間較早,分別占據6.7%和6.0%的市場份額,但是洽洽食品、三只松鼠、以及良品鋪子分別以4.4%、4.3%、3.2%的市場份額位列3-5 位。

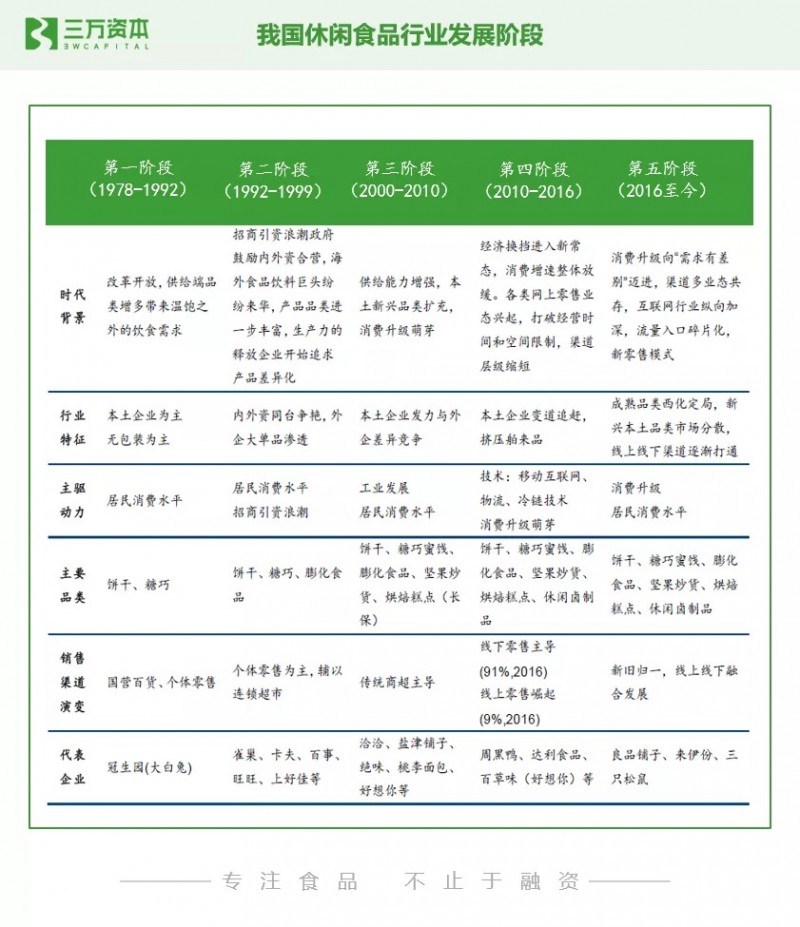

縱觀休閑食品領域的發展歷程,行業的發展與技術、居民消費水平、基礎設施現代化程度息息相關。整體來說從非標向標準化、工業化發展,從線下渠道為主到線上、線下結合跨越式發展,從單一品類向多品類、細分品類發展。

物流、冷鏈運輸、移動互聯網的變革大大縮短了從初創公司成長為上市公司的時間,休閑食品行業由于子行業眾多、細分品類多,單個子行業市場空間大,線上布局時效快等特點也最容易出現明星創業企業和百億市值的新上市公司,已上市企業還有很大的整合空間,有望打造休閑食品領域平臺型企業。

?

?

? 三只松鼠上市前后對比分析

三只松鼠成立于2012年2月16日,2019年7月12日在深交所創業板上市,股票代碼300783.SZ。上市前公司共完成了5輪融資,其中VC階段主要投資者是今日資本、IDG資本和峰瑞資本。

?

?

IPO時發行價格為14.68/股,對應市盈率22.99,市凈率3.55,發行總股數4100萬股,占發行前總股本的11.3%,募集資金6.01億元,扣除發行費用后凈額5.45億元。IPO后公司市值92.19億元。

a. 上市后估值變化

自2019年7月上市以后度過新股股價上漲期以后到2019年10月股價開始回落,到2019年底跌到底部,接近滬深300指數。2月國內疫情出現以后,以線下銷售渠道為主的同行銷售受到制約,對三只松鼠來說是利好,線上銷售受疫情影響不大,股價得到一波回升。但公司持續收入擴大,利潤下滑,2020年半年報披露以后公司業績不及預期,股價回落。截止2020年9月15日三只松鼠市值為232億,相比IPO時市值上漲了2.5倍。

?

?

公司PE自IPO以來估值一路上漲,最高突破200,平均值為108,整體估值是休閑食品行業平均PE倍數41的2.63倍,可見資本對于以新渠道取得爆發式增長的食品企業的預期更高。但三只松鼠PE估值近期有所回落,截止2020年9月15日三只松鼠PE(TTM)為145.64倍。

?

?

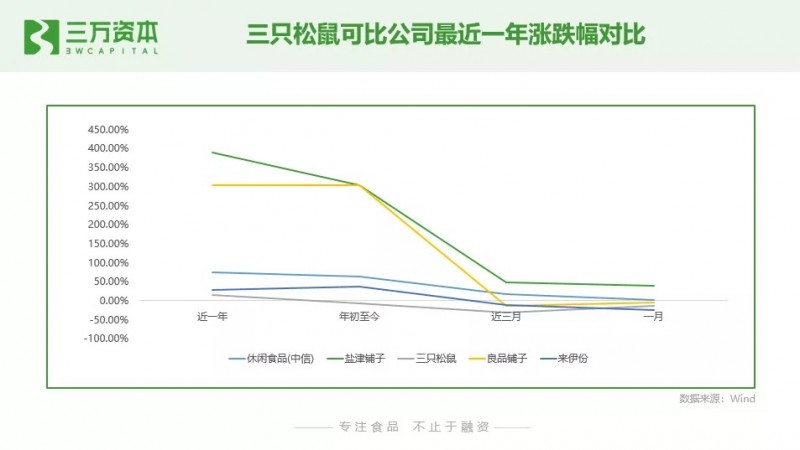

與同行業的鹽津鋪子、良品鋪子、來伊份相比,最近一年三只松鼠的股價漲跌幅變化不大,截止2020年9月15日,相比一年前三只松鼠股價漲跌幅為-5.86%,年初至今下滑了9.39%,而鹽津鋪子、良品鋪子、來伊份個股以及休閑食品行業的漲幅均在三只松鼠之上。

良品鋪子的漲幅主要是由于良品鋪子2020年2月首發上市,新股帶來的股價上漲,過了上市股價上漲期以后,股價也開始下滑。而鹽津鋪子漲幅最猛,2019年底隨著食品行業整體上漲,其股價上漲了將近4倍,在食品行業回落的時候股價仍然保持40%-50%的漲幅,抗跌能力較強。鹽津鋪子與其他三者最大的不同是鹽津鋪子在全國自有多家生產工廠,是生產加工銷售一體化的企業,供應鏈實力強。可見在經濟下行周期,二級市場更青睞自建供應鏈的企業,生產經營上穩定性更強。

?

?

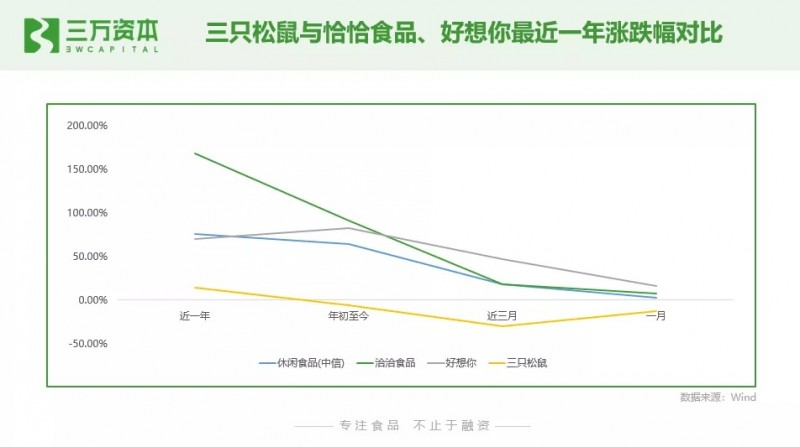

三只松鼠與恰恰食品、好想你的股價對比更好的說明了資本對食品加工制造企業的青睞,恰恰食品近一年漲了167.51%,好想你漲了69.28%,最近1個月食品行業漲勢回落也依然保持10%左右的漲勢。

b. 業績變化

三只松鼠2019年營業收入101.73億元,同比增長45.30%,營收首次突破百億大關。凈利潤2.39億元,同比下滑21.43%。與上市前相比營收增長明顯,但凈利潤大幅下滑。

進一步拆分到上市后一季度和半年數據,可以看到公司營收增長開始放緩,一季度和半年營收增幅已經從2019年30%左右下降到了15%左右。利潤持續下滑,相比2019年半年報,2020年中凈利潤下滑了近30%。如果扣除非經常損益,利潤下滑趨勢更為明顯,2020年中下降了41.37%。

?

?

收入增速放緩背后的原因是公司產品的市場競爭力正在減弱和產品成本上漲雙重作用,公司產品毛利率一直在25%-30%區間浮動,低于行業平均水平,本身產品的溢價空間有限。通過促銷拉升了一部分收入,但增長乏力。休閑零食巨頭之間產品的無差別競爭更是降低公司的毛利率空間。

?

?

公司管理費用大幅增加的原因是公司募集資金以后,大部分資金用于分裝工廠、物流配送體系的建設和開設線下門店,導致公司員工人數大幅增加,但新招聘員工效益尚未發揮,到2020年中上述情況有所改善,不過尚處于調整期。

?

?

三只松鼠在天貓渠道的銷售額增速自上市以后逐步下滑,與公司實施提價策略和天貓流量見頂有關。可以看出公司試圖通過提價改善毛利率,但由于尚不具備壟斷優勢和產品壁壘,消費者并不買單。

?

?

對比恰恰食品在天貓的銷售額,恰恰食品的銷售增速平穩,2020年7月銷售額同比增長47%。恰恰食品加大對線上渠道的投入并不斷調低產品價格,恰恰食品降價的行為與疫情后人們更追求性價比的心理預期是相符的,調價的行為幫助恰恰食品進一步擴大市場份額。在追求性價比的時代,降價后還能維持高毛利率水平是制造企業和營銷類企業相比的最大優勢。

4、食品飲料細分子行業總結

? 新股首發市值上漲現象將持續一段時間

通過上市前后對比可以發現,目前A股市場仍然存在股票供需不平衡現象,IPO堰塞湖加上證監會審核注冊制是該現象出現的主要原因,新股上市股價必漲的規律在未來1-2年仍然可以延續,通常情況市值會比IPO的市值至少上漲2倍。但過了新股股價上漲期以后,未來的股價走勢取決于公司業績和基本面。上述新股上市上漲現象在創業板注冊制以后1-2年可能會有所變化。

? 資本對線上銷售的食品企業期待更高

二級市場對于借助新興技術,新渠道爆發式增長的食品企業抱有較高預期,一級市場的故事在二級市場同樣適用,但二級市場的投資者耐心不足,公司業績一旦不能達到預期,市值會縮水較大。

? 互聯網思維模式食品企業上市后業績可持續性存疑

三只松鼠類以線上銷售為主,短時間迅速放量的互聯網思維模式的食品企業,上市后業績的可持續性存在疑問,當互聯網紅利過去以后,公司的未來發展規劃不明朗。從三只松鼠的IPO募投項目可以看出,互聯網思維的食品企業在尚未實現盈利的情況下,短時間不能消化IPO帶來的大筆資金。

? 犧牲利潤搶占市場份額的模式對可選消費品企業不適用

對于休閑零食等可選消費品來說,通過做大規模搶占市場占有率,不考慮利潤的互聯網模式難以走通。因為與醬油、醋相比,可選食品的可替代性太強,又沒有白酒行業構建的高進入壁壘,必須平衡好規模和利潤的關系。

? 供應鏈和研發門檻是支持長期生意的核心

長期有競爭力的企業依然是有供應鏈和研發門檻的企業,單純的營銷能力不足以支撐公司10年、20年的發展。對于高附加產品的食品行業,企業發展的核心能力是文化打造、渠道管理和庫存管理。對于剛需消費品行業,企業發展的核心能力是渠道下沉、規模化智能化生產制造和新品研發。

03

二級市場里的隱形品類冠軍

隱形品類指的是食品類目里尚未出現龍頭企業的細分子行業,屬于待開墾的品類洼地,通常市場規模在百億左右。例如滋補品行業的燕窩、魚膠,乳制品行業的乳酪、芝士,休閑零食行業的雞爪、海洋零食、榴蓮食品,軟飲料行業的植物蛋白飲、蘋果醋、芒果汁......

隱形品類冠軍是在這些細分品類里做到行業第一名,收割行業大部分利潤,營業收入通常能做到10-30億規模。這類企業產品結構簡單,專注在隱形品類里做到最好,建立成熟的品牌打法后再逐步向其他品類復制拓展。

縱觀A股歷史,出現了多只隱形品類冠軍上市企業,并在A股市場有表現良好,例如靠賣魚丸市值暴增1000%的安井食品,2017年上市市值從40多億上漲到400億,只用了3年時間。“奶酪第一股”妙可藍多2020年半年報凈利潤暴增7倍,今年以來股價上漲了近2倍。

隱形品類冠軍的市場表現吸引眾多類似企業排隊上市,19年以來“泡椒雞爪”龍頭有友食品,主營“蟹黃味瓜子仁”的甘源食品、“勁仔小魚”母公司華文食品相繼上市,下面將對甘源食品和有友食品進行分析,探尋隱形品類冠軍的投資之道。

1、甘源食品(股票代碼:002991.SZ)

? 公司基本情況介紹

a. 主營業務:休閑食品的研發、生產和銷售公司

公司成立于2006年2月14日,2012年完成股改,2020年7月31日上市,位于江西省萍鄉市,自設立以來一直專注于休閑食品的研發、生產和銷售,現已發展成為以籽類炒貨、堅果果仁和谷物酥類為主導的休閑食品生產企業,目前主要產品有瓜子仁、蠶豆、青豌豆、豆果、果仁、米酥、鍋巴、麻花、江米條等在內的多品類休閑食品組合。公司獲得蟹黃味瓜子仁及其制備方法的發明專利,在籽類休閑零食中,公司已成為該細分品類的領軍品牌。

b. 渠道建設:終端滲透能力強,市場反應速度快

截至2019年12月31日,公司擁有1,000多家穩定高效的經銷商隊伍,公司終端門店覆蓋大賣場、倉儲式會員店、超市、連鎖店、學校、交通站等多個場景,實現了從核心商圈到流通門店的多層次覆蓋。近年來,公司著力發展獨立小包裝產品,對終端賣場進行精耕細作,建立了“傳統貨架”與“品牌專柜”相結合的多元商業形態。在線上渠道方面,公司已擁有包括天貓、京東等十多家電商平臺,并借助平臺的用戶規模效應,實現對各類消費群體的深度滲透和覆蓋。

?

?

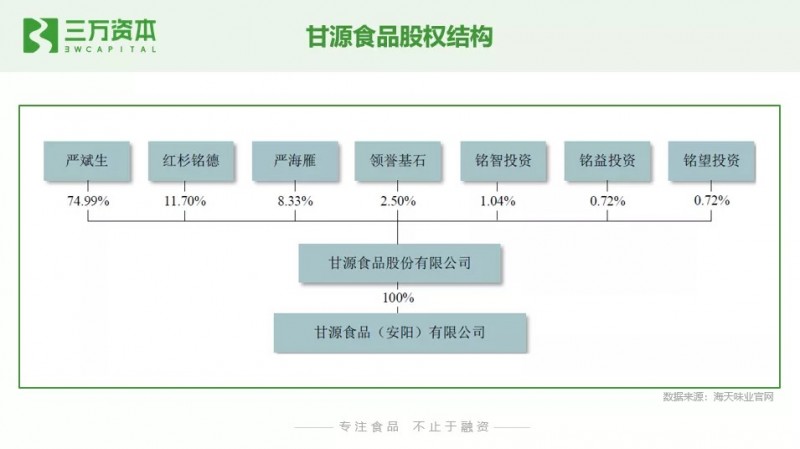

c. 股權結構

?

?

d. 上市前公司融資歷程

上市前僅融資過一輪,2015年紅杉投資5000萬美元天使輪,約合人民幣3.42億元,占比12%,投后估值28.5億元。

?

?

? 財務數據情況

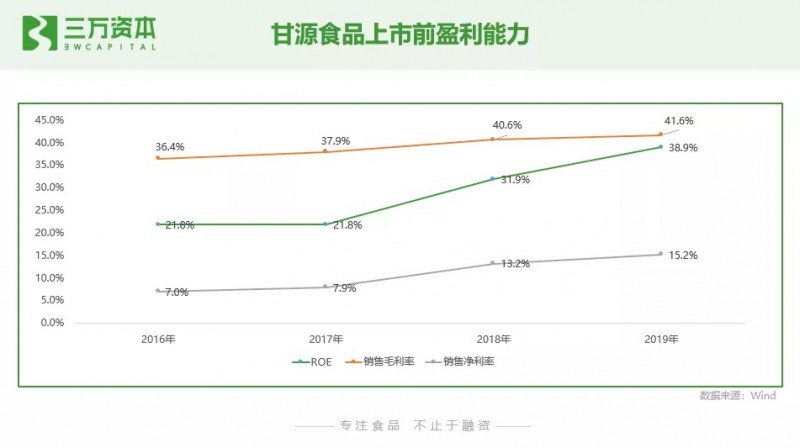

甘源食品2019年營業收入11.09億元,同比增長21.7%,凈利潤1.68億元,同比增長40.1%。收入和利潤均保持較高增速。

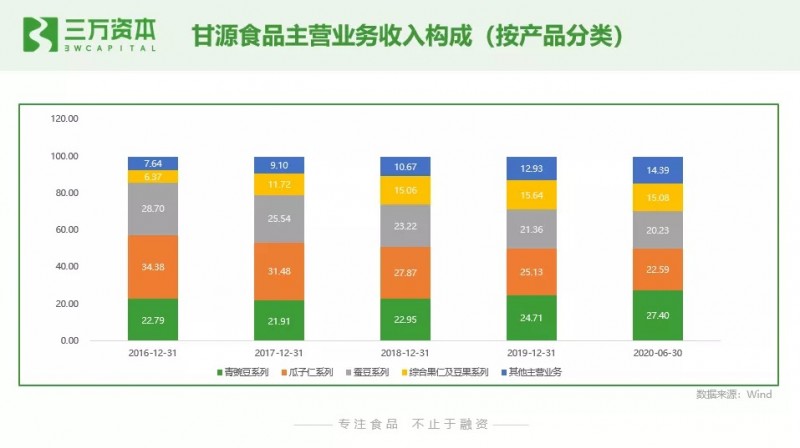

從收入結構上看,甘源食品的產品構成以青豌豆、瓜子仁、蠶豆為三大產品主力,且占比相差不大,單一產品依賴度不強,抗風險能力較高。而且公司的果仁豆果系列新品以及谷物酥類等新產品增速明顯,果仁及豆果系列2019年營業收入同比增長48.68%,其他主營業務同比增長35.66%。公司打造爆品的能力較強。

?

?

通過產品升級,調整產品結構公司毛利率逐年提高。通過控制銷售費用公司到2019年銷售凈利率提高到15.2%。銷售費用占比從2017年21.24%降到2019年占比17.33%。

?

?

? 上市后市場表現

甘源食品IPO后公司市值32.24億元,相比天使輪估值上漲了13.1%。經IPO稀釋后,紅杉占比8.7%。

甘源食品2020年7月31日上市以后,截止2020年9月15日,股價漲了122.8%,市值為115億元,相較IPO時公司市值上漲了2.56倍。紅杉持有股票價值為10.1億元。按照資金時間價值5年單利10%測算利息費用1.71億元,扣除成本及利息費用,紅杉資本投資收益4.87億元,投資回報1.43倍,平均年化收益率28.6%。

公司目前PE倍數為63.08,上市以來PE倍數在70-80間波動。

?

?

2、有友食品(股票代碼:603697.SH)

? 公司基本情況介紹

a. 主營業務

有友食品成立于2007年5月15日,主營業務為泡鹵風味休閑食品的研發、生產和銷售,主要產品包括泡椒鳳爪、鹵香火雞翅及豆干、花生、竹筍等。至今已擁有近5000余萬元的固定資產,2萬平方米的科研生產基地,已形成年產10000噸以上的生產能力。

有友食品成立于2007年5月15日,主營業務為泡鹵風味休閑食品的研發、生產和銷售,主要產品包括泡椒鳳爪、鹵香火雞翅及豆干、花生、竹筍等。至今已擁有近5000余萬元的固定資產,2萬平方米的科研生產基地,已形成年產10000噸以上的生產能力。

注冊商標“有友”榮獲中國馳名商標,首創的主導產品“有友泡鳳爪”獲得國家發明專利(專利號ZL99114725.1)。目前有友已開發出泡制品、鹵制品和調味品等三大系列產品,計20多個品種30余個規格,產品覆蓋全國除港、澳、臺以外的所有省、自治區和直轄市。“有友泡鳳爪”已成為行業第一品牌,占有泡鳳爪全國30%以上、川渝60%以上的市場份額。

?

?

b. 渠道建設

公司采用以經銷商為主(銷售占比達95%以上),直銷渠道為輔的銷售模式。截止到2018年,公司擁有經銷商數為637家,合作5年以上的經銷商占比71.67%。其中西南地區經銷商216家,占比33.9%。從產品銷售地區分布來看,西南區域(四川、重慶、貴州、云南、西藏、廣西)近三年收入占比分別為65.75%、62.73%及60.23%,為公司收入及利潤的主要來源,其中泡椒鳳爪系該地區的傳統休閑食品,收入占比較高。

? 歷史融資情況

2010年德俊資本參與公司A輪融資,2015年久奕資本戰略投資1500萬人民幣,2015年東北證券參與公司新三板定增。

公司2014年11月在新三板掛牌上市,采用做市交易模式,2018年8月摘牌籌備IPO,摘牌前公司市值27.61億元。IPO前有358名股東,其中私募股權投資基金12家。除德俊資本外,其余機構投資者均為公司2014年新三板上市以后進入。IPO前德俊資本持股6.6%。

?

?

? 財務數據情況

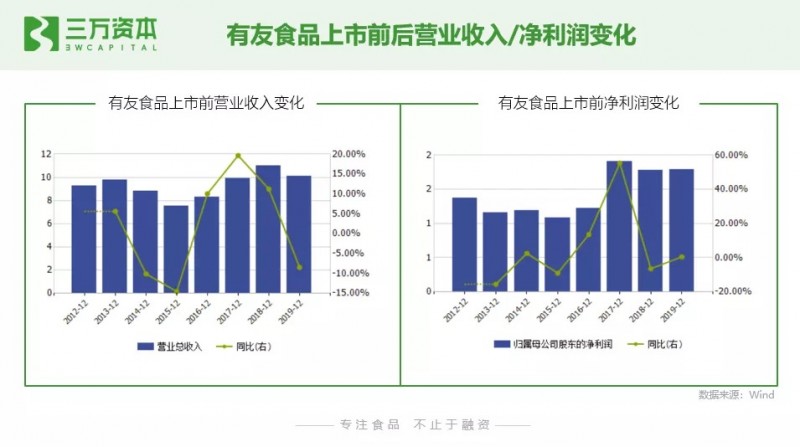

有友食品業績波動較大,自2014年11月在新三板掛牌后,2015年公司營業收入大幅下滑,在爆出籌備A股IPO后,2016、2017年公司營業收入一路上揚,到2018年公司營收和利潤增速有所下降,到2019年公司營業收入進入負增長。2019年公司營業收入10.08億元,同比下降8.44%。凈利潤1.79億元,同比增長0.48%。公司最近7年業績增長不大,2019年營業收入退回2013年水平。

?

?

主營業務構成近5年來變化不大,仍以泡椒肉制品為主,對單一產品和原材料的依賴度較高。

?

?

銷售毛利率相比上市前略有提高,凈利率增幅明顯,到2020年中提高到23.76%。

? 上市后公司股票二級市場表現

IPO后公司市值121.45億元。相比新三板摘牌前市值27.61億元上漲了3.39倍。公司上市后股價長期跑輸大盤,最低跌幅低于大盤25.73%。2020年5月后跟隨食品行業大行情股價有小幅回升,2020年8月公司半年報披露以后,公司業績基本沒有受到疫情影響,2020年中營業收入同比增長13.94%,凈利潤同比增長37.74%,收入、利潤改善明顯,顯示出公司抗風險能力,股價迅速提升,到2020年9月15日,漲跌幅為62.37%,是大盤漲幅的3倍。

截止2020年9月15日公司市值為79.49億元。相比IPO后市值121.45億元,下降了34.5%,相比新三板摘盤前市值上漲了1.87倍。

公司自上市以來估值維持在低位,在2020年8月之前,PE倍數在20-35倍之間徘徊,渡過新股股價上漲期以后,估值一路走低,最低PE倍數為21.7。2020年8月估值沖高以后,最高達到了48.08,截止2020年9月15日公司估值為37.06倍PE,仍舊沒有超過休閑零食行業平均水平。

3、隱形品類冠軍二級市場小結

? 上市條件

從業績來看,公司營業收入達到10億元左右,凈利潤1億元左右。從發審委上市審核關注重點來看,以線下渠道為主的食品類公司上市主要關注以下幾點:

銷售方面:關注公司合作客戶的可持續性和穩定性,例如經銷商合作年限、經銷商合法合規情況、經銷商分布和區域占比、經銷商管理體系。

采購方面:關注產品質量及采購價格的公允性、與供應商之間的關聯關系。

產品方面:產品結構單一問題及可能面臨的經營風險,如何改善產品結構,公司的研發費用投入。

公司業績的真實性:營業收入與毛利率、凈利率之間的相關關系,通過提高產品售價提升公司毛利率的合理性,與同行業比較公司業績是否顯著異常,是否存在通過經銷商鋪貨調節收入的情形 。

食品安全及生產加工的合法合規性:是否出現過質量問題,是否受到過行政處罰以及是否建立生產質量控制制度。

? 上市后股價及業績表現

對于食品制造企業來說,募投項目大筆資金通常用于投資建廠、改善供應鏈,上市后由于投資大筆增加,上市半年內短期公司業績不會有大的改善,甚至有些公司為了IPO,進行渠道壓貨,上市后業績開始下滑。在上市1年以后隨著公司投資陸續完成,業績有所回升,2-3年以后,募投項目建設完工,產能提高,公司業績會出現較大改善,相應估值也會出現大的提高。

對于線上銷售為主的電商企業,需要明確公司上市以后發展規劃,沒有掌控供應鏈的OEM模式缺乏足夠的價差空間給到經銷商,難以拓展線下渠道,對于這類企業來說,上市資金最好的用途是投資建廠,建立供應鏈和產品壁壘,為發展線下渠道,構建企業長期競爭力蓄力。單純的OEM線上渠道通常承接不了IPO幾億的資金。

公司上市后股價表現與公司業績增長情況息息相關,不論隱形品類冠軍還是全品類龍頭企業,二級市場投資人關注的都是上市以后公司的可持續經營能力和成長性。隱形品類冠軍如果具備了全國性渠道布局,線上線下一體化銷售和持續開發新品的能力,同樣會受到資本市場追捧,例如甘源食品。所以決定公司股價變化的關鍵不是品類,而是公司上市后財務表現所展現出的未來想象空間。

? VC投資人進入時點

細分品類食品制造企業通常融資輪次不多,大多數企業在天使輪或A輪以后直接上市,VC投資人的機會也是在企業擴展銷售渠道的早期,這類公司形成體量以后通常現金流良好,缺乏資金需求。VC機構從投資入股到企業IPO上市,再到股票解禁通常需要至少5-6年的時間。

04

二級市場中國品牌VS全球巨頭

WPP和凱度出具的2019 BrandZ 最具價值中國品牌100 強中,茅臺、伊利、蒙牛、五糧液、洋河、雙匯、雪花啤酒等食品飲料公司榜上有名。總體而言,國內品牌與國際食品飲料巨頭雀巢、百威英博、可口可樂、帝亞吉歐、卡夫亨氏在體量和品牌知名度方面仍有差距。

?

?

在食品大類里,中國食品企業在白酒、調味品等行業的市值已經超過國際巨頭,其它品類還有很大差距,但作為全球人口基數最大、發展最快的消費市場之一,中國有潛力孕育出更多的全球龍頭食品品牌。

?

?

下面將以軟飲料行業為例,對比農夫山泉和可口可樂的現狀及業務變化,探尋國內和國際巨頭的未來發展狀況,以明晰國內企業和國際巨頭現存的差距和趕超可能性。

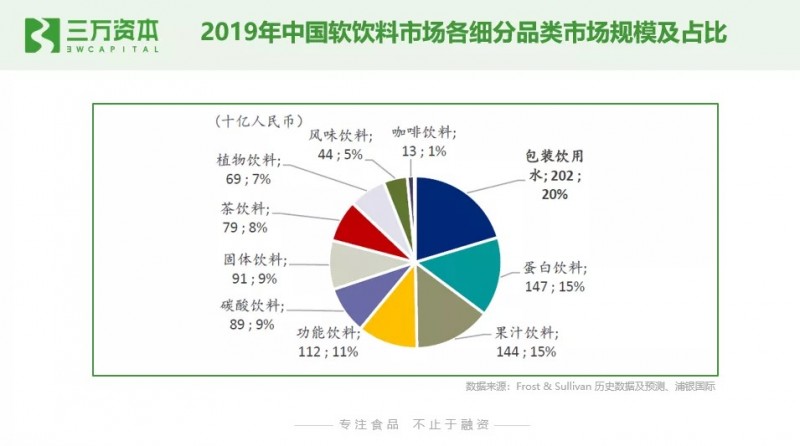

1、中國軟飲料是個潛在空間仍大的行業

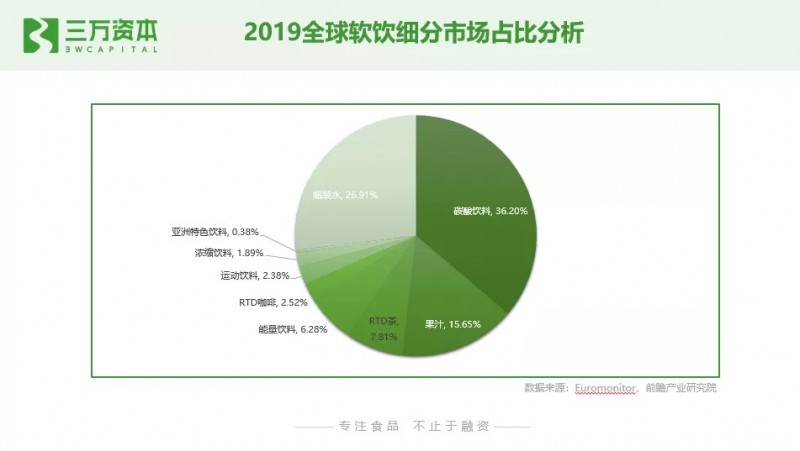

2019年全球軟飲料市場進入成熟發展期,邁入8000億美元時代,2010-2019年年均復合增長率約3%。2019年各細分市場排名,占比最大細分品類前三位依次是碳酸飲料、瓶裝水和果汁。

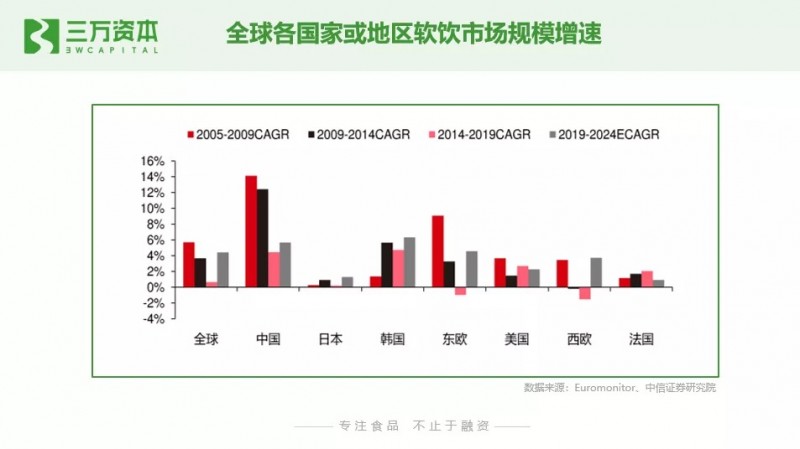

從軟飲料消費的體量上看,中國是僅次于美國的全球第二大軟飲料消費大國,年消費量970萬升,過去十五年是中國軟飲料行業發展的黃金時段,中國成為全球軟飲料市場增速最快的國家,Euromonitor預測,未來5年隨著中國持續的城鎮化建設和居民收入提升,中國軟飲料行業仍會保持5%左右增速。

?

?

?

?

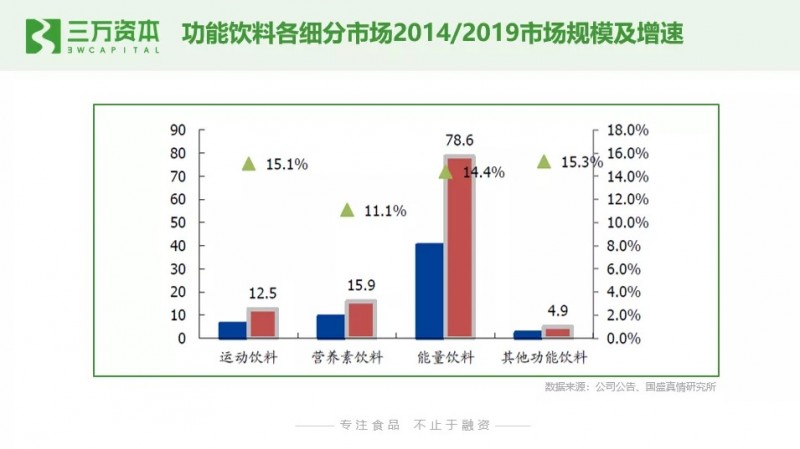

2019年中國軟飲料市場規模達到9910億元,約占全球軟飲料市場的16.2%,按照Frost & Sullivan預測5.9%的增速,到2024年軟飲料市場規模將達到1.32萬億,在全球占比持續提高。其中增速最快的品類依次為咖啡飲料、包裝飲用水和功能飲料。但咖啡飲料在國內軟飲料市場的占比不高,只有130億元,包裝飲用水為中國軟飲料行業最大的細分品類,市場規模達到2020億元,果汁達到1440億元,功能飲料1120億元。預測到2024年,上述三大品類市場規模將分別達到3370億元、1600億元、1760億元。

?

?

微觀層面,從中國和西歐軟飲消費對比來看,中國的人均功能性飲料有11倍的提升空間,果汁消費有近2倍的提升空間,包裝水飲料還有1.5倍的提升空間。

?

?

2、軟飲料行業中國本土品牌擁有較大發展潛力

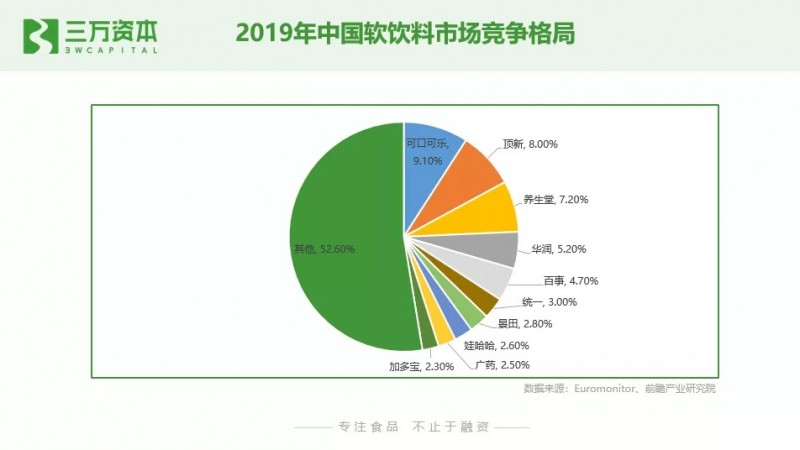

2019年中國軟飲料行業企業分散,本土品牌農夫山泉(養生堂)的市場占有率為7.2%,與第一名可口可樂和“康師傅”品牌背后公司頂新國際差距分別為1.9%和0.9%,行業集中度有待進一步提高。

?

?

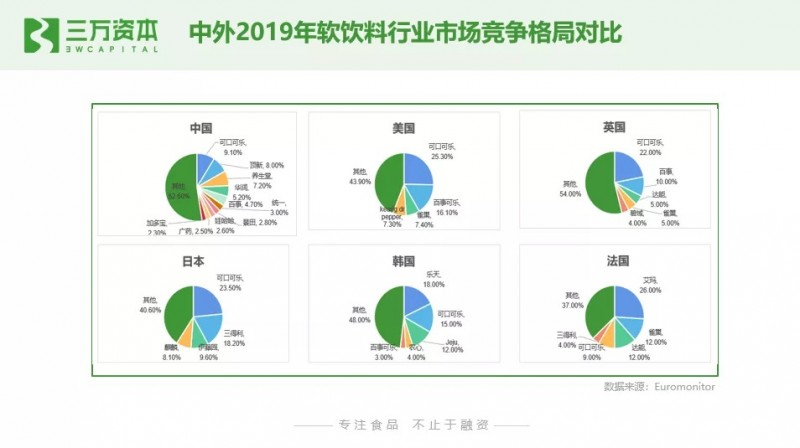

對比2019年同時期國外的市場競爭格局,除中國外各國CR3均超37%,法國最高達50%,且前三品牌有明顯差距。可口可樂在全球主要軟飲料消費國均處于領導地位,但日本、韓國、法國的本土飲料依然發展良好,日本的三得利、韓國樂天和法國艾瑪市場占有率均在20%左右,與此相比,中國本土品牌農夫山泉還存在一倍以上的市場份額提升空間。

3、農夫山泉占據中高端水、純果汁、功能飲料三大高增長賽道

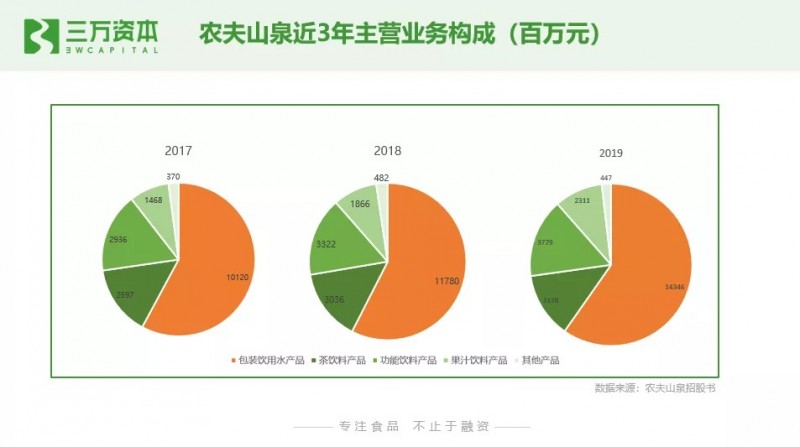

農夫山泉2019年營業收入241.05億元,同比增長17.38%,凈利潤49.48億元,同比增長37.23%,利潤增長的主要原因來自產品成本和銷售費用的控制。農夫山泉主營包裝飲用水、茶飲料、功能飲料和果汁飲料四大品類,其中包裝飲用水是其核心品類,占總營收60%,貢獻收入143億元,農夫山泉營收的增長主要受益于包裝飲用水2019年21.7%的收入增速。茶飲料近2年增幅不大,增速為3.3%,功能飲料2019年營收同比增速13.7%,與功能飲料行業平均增速持平。最近3年農夫山泉在果汁業務上發力,2019年同比營收增速24.5%。

農夫山泉四大品類從市場占有率來看,包裝水業務已經居于市場第一位置,占市場份額的20.9%,而茶飲料、功能飲料和果汁市場排名均為第三,尤其茶飲料市場份額與第一、二名差距較大,市場集中度高,從農夫山泉近3年茶飲料發展來看,茶飲料業務短時間比較難突破。果汁飲料方面,排名第一的是可口可樂旗下的美汁源和酷兒,然后是統一鮮橙多,占比都在8%左右,農夫山泉中濃度果汁農夫果園和NFC純果汁合計占比3.8%,果汁行業經過十幾年的緩慢發展,產品更新速度慢,美汁源、果粒橙等低濃度果汁越來越不符合現代年輕人的健康、低糖、純天然需求,農夫山泉布局的NFC果汁是行業發展的未來,雖然2019年市場規模只有99億元,但增速12.9%,遠超同期低濃度果汁0.4%的增速。

?

?

行業增長速度最快的功能飲料,2019年前三大分別是達能集團的紅牛、達利集團的東鵬特飲和農夫山泉,紅牛占比28%,農夫山泉的市占率已和東鵬特飲接近,分別為7%和9%。功能飲料賽道競爭異常激烈,過去幾年雖然紅牛一家獨大,但紅牛的銷量在逐年下滑,市場地位不斷被挑戰。各類垂直領域的產品層出不窮,農夫山泉尖叫產品屬于運動飲料,2019年市場規模相對較小,只有125 億元,但是其5年CAGR 達到15.1%,超過行業平均水平。

?

?

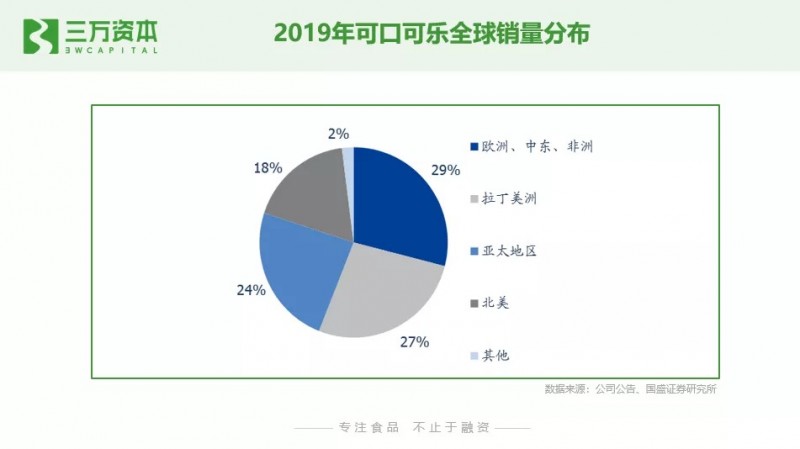

對比看可口可樂的業務構成,可口可樂是布局全球的國際化軟飲料企業,1990年開始通過擴展品類和全球化擴張奠定了其國際巨頭的基礎,以美國為原點,覆蓋了歐洲、中東、拉丁美洲、亞太等全球主要地區,可口可樂將產品與美國文化綁定,全球化擴張的過程也是美國文化輸出和本地文化融合的過程。2019年可口可樂已經從以美國本土占比最大的本土龍頭發展到歐洲、拉美、亞太、北美均衡發展的國際巨頭。

?

?

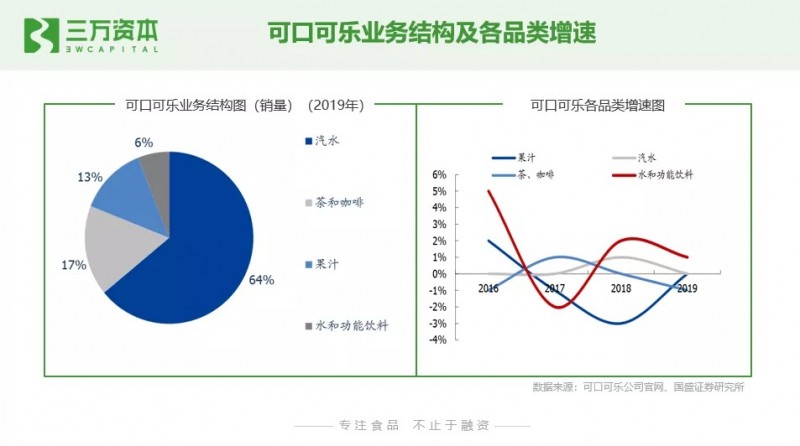

可口可樂的產品結構仍然以碳酸飲料為主,占整體銷量的64%,但碳酸飲料業務由于不符合全球對飲料健康化、減糖的訴求,近年來銷量基本沒有增長,在北美、歐洲等成熟市場開始下滑。可口可樂第二大業務茶和咖啡占營業收入比例近兩年增速也有所下滑。可口可樂在中國的果汁業務主要是低濃度果汁美汁源和酷兒兩大品牌,果汁行業低濃度果汁逐步被升級替代,也使得可口可樂果汁的銷量增速下降。對可口可樂收入增速貢獻最大的是水和功能飲料兩大上升品類,可口可樂的在水和功能飲料上雖有布局,但市場占有率不高,對整體營收貢獻不大。

?

?

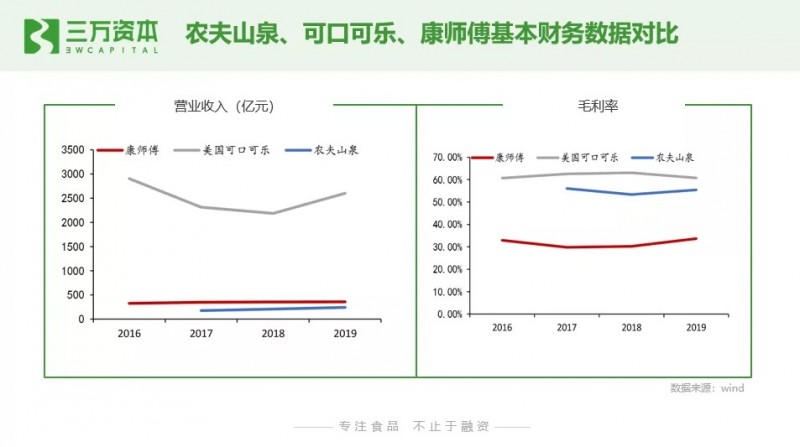

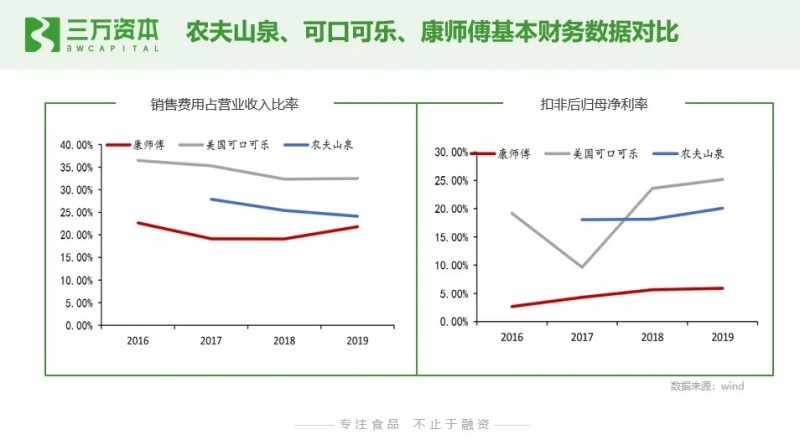

對比可口可樂、康師傅、農夫山泉三家企業的財務數據,可以看出在營收體量上,農夫山泉與可口可樂還存在較大差距,2019年農夫山泉營業收入241億元,可口可樂營業收入高達2599億元。但與中國軟飲料行業第二名康師傅的差距在逐步縮小,康師傅2019年營業收入356億元,以農夫山泉近3年接近18%的增速,對比康師傅3.09%的增速,超越康師傅的時間不會太遠。

農夫山泉毛利率水平和可口可樂接近,已經形成了高溢價能力和品牌優勢地位,尤其包裝水的毛利達到60%和可口可樂毛利率持平。農夫山泉已經建立起成熟的銷售渠道、培養了穩定的消費客群,使得公司銷售費用常年維持在低位,但隨著新品類布局銷售費用將有所提高。農夫山泉凈利率水平遠超國內同行業,2019年達到20.7%,但與全球采購的可口可樂來說仍有5.1pt的差距。

基于對包裝飲用水、功能飲料、NFC純果汁三大高增長未來品類的布局,農夫山泉最近3年收入增速遠高于全球前十大上市軟飲料企業,公司還處于成長期,而除怪獸飲料外,其它國際巨頭都已進入公司發展的成熟階段,增速維持在個位數。雖然在體量上農夫山泉目前與可口可樂仍相差一個量級,但未來潛力巨大。

4、現存的差距及未來超越的可能性

綜上,中國本土龍頭企業與國際巨頭在銷售體量上仍然存在較大差距,但與常年1-3%個位數增長的國際巨頭相比,中國本土龍頭企業增長速度快,且伴隨著中國公司的全球化,非常有機會走出中國,十年二十年后有望能夠達到國際巨頭的體量。

中國有最大的人口基數和相對快速的經濟增長,隨著食品產業鏈的逐步完善,在不遠的未來,華為追趕蘋果、茅臺超越帝亞吉歐的故事,會不斷在食品行業上演。

05

總結

1、食品行業是經濟下行周期值得布局的行業

后疫情時代,中國經濟進入深度調整期,人口紅利和流量紅利見頂,中國的消費進入成熟發展期,將長期維持在2-3%的增長水平,食品類上市公司收入提升的主要驅動力來自于富裕階層帶來的消費升級、產品功能化、健康化和業務國際化。在經濟下行周期,食品作為居民的基本需求,擁有比其他行業更強的確定性預期,是最更值得布局的行業之一。

2、做時間的朋友,企業經營的核心是供應鏈和渠道

食品行業是典型的需要堅守價值投資策略的行業,百年老字號大多都是食品企業。互聯網、人工智能、虛擬現實等新技術的發展只是加快了做大做強一家食品企業的時間進程,但回歸到本質仍然比拼的是供應鏈能力、產品研發能力和渠道管理能力。

目前,食品行業的上市公司仍然以成立時間久、供應鏈基礎扎實,通過經銷商渠道做到品類第一的企業為主。現在行業內多數新興網紅類食品品牌經營思路是先做收入再做利潤,但上市以后,如果利潤表現不佳,很難得到二級市場投資人的認可。加上這類企業經過一級市場的多輪融資,估值被炒的太高,有可能會出現互聯網公司常見的一二級市場估值倒掛現象。

3、白酒和調味品是二級市場的最優投資賽道

白酒行業需要文化的基奠和歷史的傳承,而文化底蘊和身份象征又賦予了白酒高溢價,茅臺的毛利率在90%以上。而且白酒沒有保質期,不用擔心庫存問題,且存放越久的高端白酒價值越高。加上白酒行業資本化程度高,市值高,不存在周期波動,增長確定性強,是食品飲料行業中最適合二級市場投資的行業。

調味品作為中國家庭必備的必選消費品,具有消費頻次高、粘性強、品類可持續的特點。必選消費品無需進行過多的消費者教育,銷售費用低,這也是調味品行業雖然毛利率適中,但凈利率遠高于其他食品行業的原因。例如海天味業銷售毛利率42%,但銷售凈利率卻高達28%。此外,調味品是典型的渠道品牌,相比品牌宣傳,消費者更看中消費的便捷性,占據了渠道優勢的龍頭品牌,平臺優勢會進一步放大,可以收割中小企業利潤。加上中國調味品行業還處于轉型升級的初期,未來想象空間巨大。

4、未來將出現多個隱形品類冠軍

從食品行業的上市條件來看,食品企業上市的基本要求是:財務上,10億元左右營收、1億元左右利潤;業務上,具備持續經營能力和杜絕出現食品安全事件的能力。

在物質極大豐富、制造業產能過剩的時代,專注和專業是公司發展的主旋律,創業公司專注在細分賽道更容易實現彎道超車。通過將一個產品打磨到極致,在掌控供應鏈的前提下做好渠道建設和品牌建設,更容易在短時間做到10億以上營收,并有可觀利潤,達到上市標準。

魚膠、米酒、紅糖、榴蓮食品、芒果汁、海洋零食、兒童輔食......中國食品的巨大市場有大量市場空間在百億左右并在迅速增長的食品細分品類,未來A股市場將出現多個隱形品類冠軍。

5、食品上市時VC賺錢的開始

從去年下半年開始,一級市場食品企業融資持續火熱,鐘薛高、王飽飽、三頓半等網紅企業在短時間內完成了多輪融資。但拉長更長時間來看,大多數食品企業過去10-20年發展都是依靠自身現金流周轉,融資次數很少,這類企業多數在進行渠道建設或投資建廠才會出現融資需求,這也是投資人進入的最佳時點。

由于在一級市場融資輪次少,估值變化不大,上市是這類實現企業價值展現的開始,企業通過IPO募集的資金加大產能和營銷力度,銷售上不斷提高市場占有率,規模效應幫助企業持續壓縮成本費用,進一步收割中小企業利潤,如果管理得當,業績會出現明顯提升。

上市前是千軍萬馬獨木橋的競爭,上市之后頭部效應明顯,耐心的投資人如果能持有股票5年、10年甚至更長時間,長期享受中國國運向上的食品增長紅利,有望投出中國的可口可樂、雀巢和卡夫亨氏,成為中國版的巴菲特。