這個時代比以往任何時候都容易建立一個品牌,但也比以往任何時候都難讓消費者記住你的品牌。

之所以說容易,是因為消費者對品牌的態度更加包容。國貨興起、消費升級、社交媒體繁榮......這些都是時代給予品牌商的全新機遇。

難也難在這些機遇里。層出不窮、花樣百出的品牌正在“慣壞”消費者。

他們開始變得挑剔—追求極致的性價比、更好的服務、更有個性的設計,甚至要讓品牌為自己“代言”。更為殘酷的是,商家一旦無法滿足需求,消費者隨時另覓他家。

新品牌層出不窮,老品牌雖危機重重,但品牌價值不減。尤其今年疫情期間,品牌的價值反而被放大。

在相對封閉的環境里,消費者的品牌意識覺醒——想喝“喜茶”、吃“海底撈”火鍋、去長隆樂園......在紛雜的商業世界里,品牌力強的企業生存幾率更高。到底什么樣的品牌能被消費者記住,并且贏得消費者喜愛?

我們關注到了以下三類品牌:

第一類:疫情中“逆襲”的黑馬品牌

第二類:“快速崛起”的新品牌

第三類:“走向年輕化”的老品牌

那么,這三類品牌都做對了什么?

成功崛起的品牌背后,有哪些共通的“成功基因”?品牌商可以汲取什么經驗?希望這份報告能為你帶去一些思考,找到你想要的答案。

一、這三類品牌的成功,不是偶然

1.疫情中逆勢增長的黑馬品牌

在新冠肺炎疫情期間,線下實體零售店普遍受到了沖擊,但仍有一些品牌實現了逆勢增長。

竹葉青逆勢增長的數據背后,離不開線上電商和直播、線下廣告投放的助力,這進一步驗證了“品牌是危機最好的護城河,企業的免疫力就是品牌力”。

2.快速崛起的新品牌

近幾年,國內不少新品牌來勢洶洶,崛起速度之快令很多老品牌坐立不安。

新興品牌的出現不足為奇,但品牌商應該深入思考的是,為什么這些品牌能夠快速崛起,并且廣為人知?

從營銷方式角度看,新品牌能夠及時抓住內容營銷和電商紅利,依托社交媒體,KOL(關鍵意見領袖)帶貨等流量新玩法,快速吸引消費者注意。從品牌調性看,近幾年眾多新品牌尤其擅長講述“品牌故事”。

當然,新品牌快速崛起的原因還遠不止于此,但不論它們是因為什么而爆火,未來老品牌隨時都有可能被新品牌顛覆。

3.走向年輕化的品牌

國貨浪潮下,像漢服、老干媽等帶有本土文化認同的產品越來越受到消費者青睞,傳統的國產品牌又火了一把。

雖然不乏一些老品牌倒在了時代的岔路口,但那些活下來的,早已成為了經典。現在,更多的老品牌與時俱進,向年輕化轉型,進入“品牌逆齡期”。

很多老品牌通過重新定位,再次抓住了年輕的消費者,重新煥發生機,迎來第二個增長周期。

二、拆解品牌增長背后的共性基因

1.品牌逆襲靠的是什么?

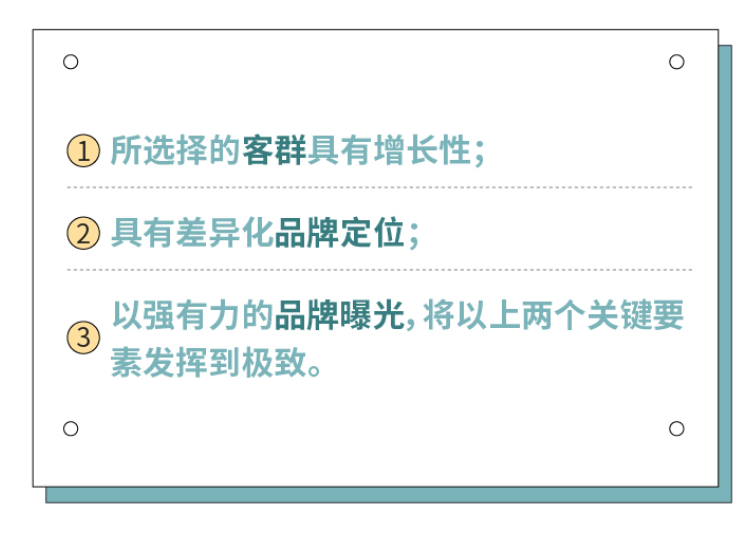

每個人對“成功品牌"的定義不盡相同,但從以上三類品牌中,我們發現了一些共同之處:

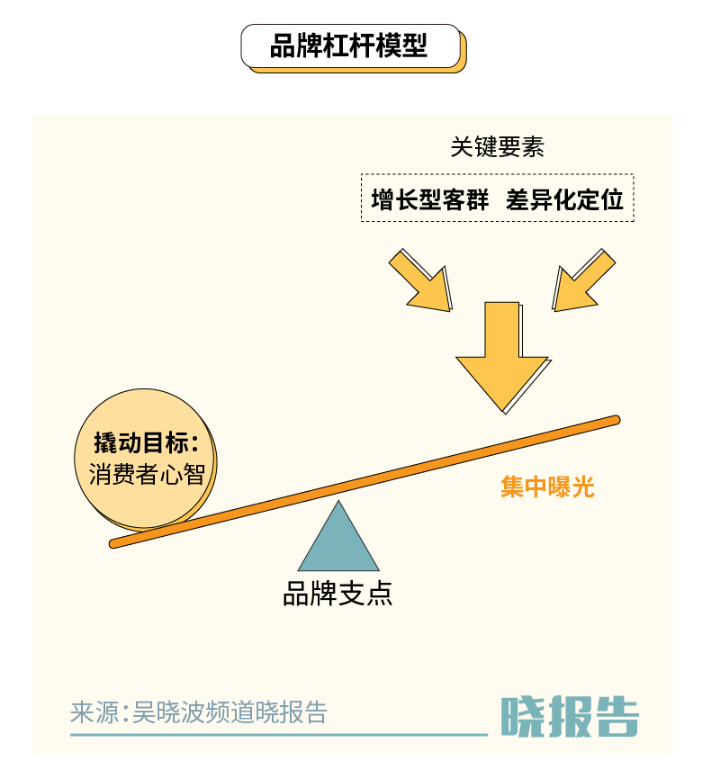

這三個要點,我們可以通過品牌戰略杠桿模型來理解:

品牌戰略杠桿模型由以下4個要素構成:

2.誰是增長型客群?

從服務人群看,我們在小仙燉、竹葉青和良品鋪子的案例里找到了共性——服務于增長型客群。那么,什么樣的客群可以被定義為增長型客群?

增長型客群往往具備3個核心特征:

需要注意的是,品牌商所處的行業和消費場景不同,目標人群也不同。我們這里所討論的增長型客群,是這三類品牌所定位的人群所擁有的共性特點。

通過觀察,我們發現新中產是典型的增長型客群。截至目前,新中產人群總量在2.5—2.8億之間。這意味著,每10個中國人,就有1―2個是新中產,人群基數可觀。

其次,根據麥肯錫的調查,如今已有一半的中國家庭躋身較富裕家庭行列,可支配年收入達到14萬—30萬人民幣,購買力較強。收入的增長讓新中產人群更愿意選擇優質的產品,而不是優先關注價格,即價格脫敏。

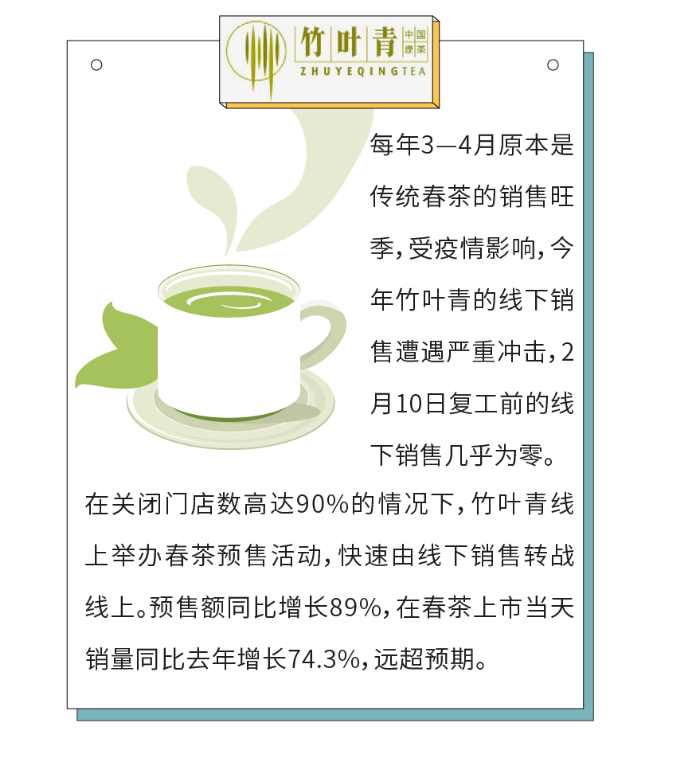

竹葉青——服務新中產人群茶行業多年來市場高度分散。以品牌“破局”成為競爭突圍最有效的途徑。近幾年,消費者對高端茶的需求穩步上升——2018年,京東平臺單價5000元以上的高端茶葉銷量比前年同期增長147%。

定位于“高端茶葉”的竹葉青,主要的服務人群是以80、90后為代表的新中產人群。

圖片來自竹葉青天貓官方旗艦店

2019年,竹葉青在分眾傳媒進行了廣告投放,投放期間銷量增長35%,其中高端產品“論道"系列增長達64%。通過大規模的曝光,竹葉青普及了綠茶的健康價值,提升新中產對茶葉的認知。

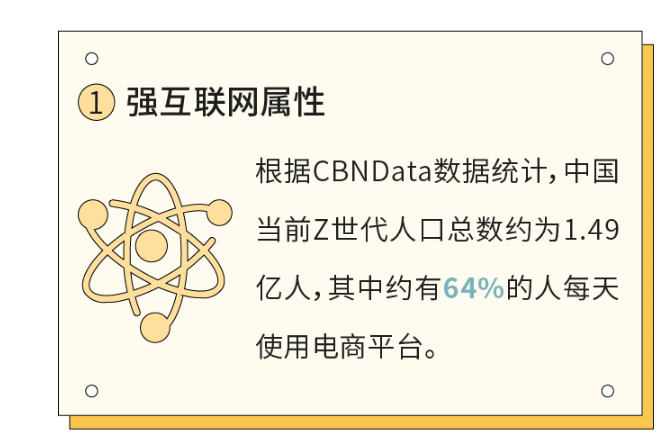

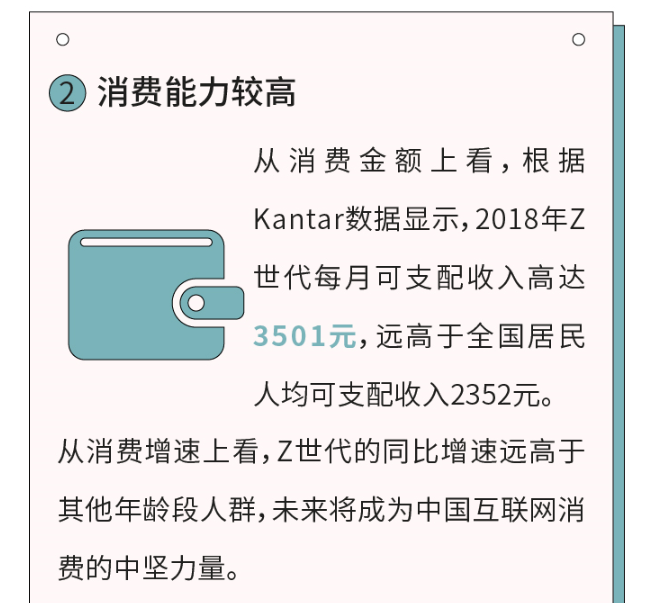

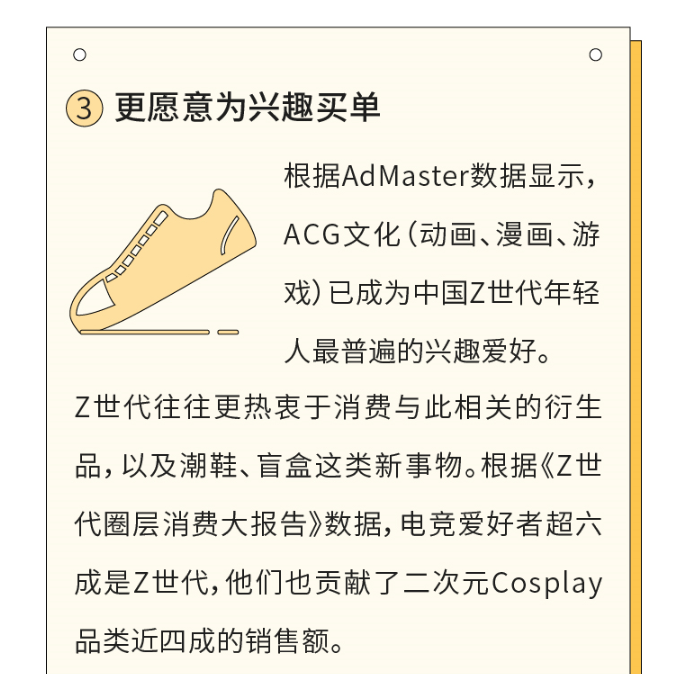

另外,Z世代消費群體逐漸崛起,也屬于增長型客群:Z世代是指1995-2009年出生的一批人(即95后和00后),他們的消費具有三個特點:

3.差異化定位

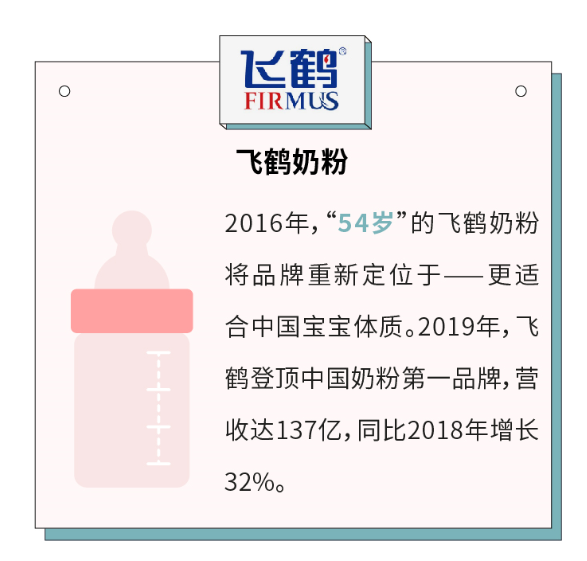

飛鶴奶粉的“更適合中國寶寶體質”,讓中國媽媽重燃對國產奶粉的信心,2019年營收突破150億;小仙燉燕窩主打“鮮燉燕窩”概念,以此掀起了食用鮮燉燕窩的熱潮。而以上的“更適合中國寶寶體質”和“仙燉燕窩”,就是品牌商對品牌所進行的差異化定位。

簡單來說,差異化定位就是用一個最獨特的賣點,來突出品牌的“與眾不同”。

在市場競爭里,差異化定位是品牌商最穩固的護城河。成功的品牌尤其擅長將差異化定位打造成一個“錨”,這個“錨”深入消費者大腦心智,以此和其他的競爭者相區隔。

當然,差異化定位只是品牌在市場上嶄露頭角的敲門磚,接下來品牌商還需要為消費者提供獨特的價值,這個價值可能是產品功能、服務體驗,甚至是商業模式等,借此形成品牌競爭力。

小仙燉——創造差異化服務

燕窩品牌小仙燉在輕奢滋補品市場占得一席之地。它的C2M(用戶直連制造)模式。周期服務和品牌高曝光是其獨特的差異化要素,這些要素使得小仙燉實現銷售額從2018年2億到2019年8億的大幅增長,2020年的“6·18”期間銷售額突破2.45億元,同比增長463%,力壓湯臣倍健和SWISS等大牌。

① 商業模式:C2M模式

C2M模式,即用戶驅動生產。用戶線上下單,工廠接單后當天鮮燉并冷鮮配送。本質上,C2M模式是按需定制燕窩的生產邏輯,從源頭解決消費者和廠家“供需”信息不對稱問題,既能保證產品新鮮度,又可以減少庫存風險。這一模式使得小仙燉充分滿足客戶對"新鮮”的品質要求,快速形成規模經濟。

② 服務:周期服務管理

在服務差異化上,小仙燉開創“燕窩周期服務模式”,支持個性化定制配送周期(月卡、季卡、年卡),并同步CRM(客戶關系管理)系統,自助修改地址和送貨時間。小仙燉的復購率始終保持在50%以上,其中20%的周期客戶貢獻了約70%的收入。

③ 品牌高曝光:線上直播種草,線下分眾引爆

線上,小仙燉與薇婭、張大奕合作,在直播場景中呈現燕窩的拉絲、Q彈質感,一場15分鐘的直播曾達到560萬元銷售額。同時在明星的帶動下,小仙燉在小紅書上的種草次數超200萬人次。

線下,小仙燉與分眾合作。

2019年在北京、上海、杭州三地運用分眾電梯媒體引爆城市高消費人群。以北京為例,在“38女王節”當天,北京的分眾電梯里出“紅色禮盒",禮盒內真品上陣,品牌被迅速引爆,活動當日燕窩銷量同比增長465%。

其實,差異化的本質仍然是滿足消費者之前未被滿足的需求。小仙燉的差異化服務解決了顧客“不知如何燉、沒有時間燉”的痛點。品牌商可以把消費者痛點作為切入點,尋找差異化要素,并將其做到極致。

4.品牌“集中化引爆”

在找到增長型客群和差異化定位后,品牌需要集中引爆。簡單來說,集中引爆就是通過某個強有力的傳播媒介,以深入人心的廣告語,讓品牌在短時間內被消費者所感知。

比如瓜子二手車的“沒有中間商賺差價”,鉑爵旅拍的“想去哪拍就去哪拍”,飛鶴奶粉“更適合中國寶寶體質”等成為了膾炙人口的廣告語,集中且頻繁地出現在電視、電梯以及App平臺上,最終讓消費者形成對品牌的“條件反射”。

廣告語展現品牌的差異化定位,那么作為撬動杠桿必不可少的作用力,品牌集中化引爆需要強有力的傳播媒介。

以分眾傳媒為代表的消費者必經的生活場景媒體,極大地幫助品牌積累品牌勢能,具體包括:

① 攻擊媒介:電梯媒體

首先,從傳播人群來看,辦公樓和社區的電梯已經成為城市消費人群每天必經的生活場景,品牌傳播有機會觸達到數量可觀的人群。

其次,從傳播環境看,電梯內空間封閉、手機信號弱,這使得電梯廣告天然具備高曝光、強制性的特點。

在這樣的環境下,電梯廣告更有可能在短時間內對消費者的心智進行飽和攻擊。

益普索發布的《2019年中國國內流行廣告語受眾調研報告》顯示,根據被訪者對過去一年不同類型流行廣告語的回憶前十大廣告語的主要記憶渠道來源于電梯媒體,占比高達81%。

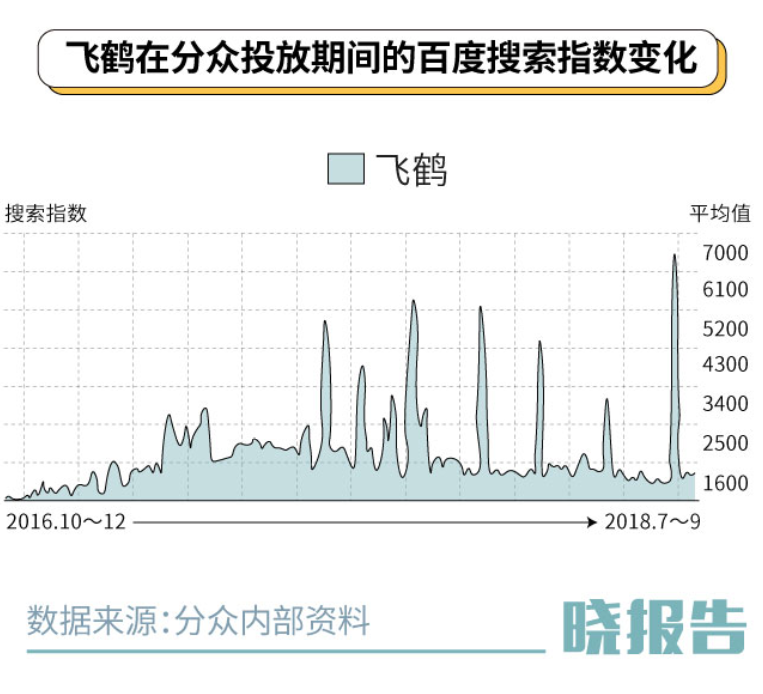

2008年三聚氰胺事件發生后,雖然飛鶴乳業獨善其身,但消費者對國產奶粉品牌仍然心有余悸。

直到2016年10月,國家食品藥品監督管理總局發布《嬰幼兒配方乳粉產品配方注冊管理辦法》,促使雜牌、貼牌奶粉加速退出,品牌集中度進一步提升,競爭狀態明顯改善。

2016年,飛鶴抓住了消費者認知的黃金時間窗口,將品牌重新定位于——更適合中國寶寶體質,與外資奶粉形成明顯區隔。

同時,在品牌投入上,2017年與分眾傳媒進行戰略合作,通過電梯媒體對品牌進行集中化引爆。投放期間,百度指數增長了一倍以上。

基于此,近年來飛鶴業績持續增長。2017—2019年,飛鶴分別實現營收59億元、104億元和137億元,在嬰幼兒奶粉市場的龍頭地位持續鞏固。

2019年11月13日,飛鶴正式在港交所掛牌交易,發行價計市值超過670億港元,成為港交所歷史上首發市值最大的乳品企業,2020年6月市值一度突破1300億元人民幣。

② 攻擊時機:抓住時間窗口

對品牌商來說,需要選擇恰當時機、以最快速度搶占消費者心智,這個時機就是時間窗口。

例如,2015年5月初,餓了么以一句“餓了別叫媽,叫餓了么"的經典廣告語進軍外賣市場,在分眾進行了兩輪大規模投放。

投放期間,餓了么廣告在全國25個城市的電梯間霸屏,每天播放超過960次。截至當年7月底,分眾傳媒官網顯示,廣告投放期間,餓了么交易額超越美團外賣和百度外賣,成為行業第一,將“產品優勢”轉化為“品牌認知”優勢。

同樣地,妙可藍多也抓住了空窗期,在集中投放前,中國奶酪品類里沒有一個品牌占據消費者心智。

2019年2月起,妙可藍多在全國包括北上廣深等一線城市在內,在城市主流人群的核心生活軌跡寫字樓、公寓樓、賣場等地都投放了分眾電梯電視廣告,通過一首兒歌成功引爆品牌,迅速成為家喻戶曉的品牌。

③ 攻擊精準性:聚焦于都市白領

在消費升級的背景下,很多品牌商的目標客戶群都集中于都市白領,這也是電梯媒體的主流受眾。據華通明略數據顯示,寫字樓視頻媒體的觸達人群中,有68%的受眾家庭月收入在1萬元以上。

城區中高檔的商住樓里集中了這個城市的主力消費人群,他們多為企業高管或白領精英。不僅自身具有較強的購買力,也有著更廣泛的人際影響力和主流風向標作用。

中國城市居民調查(CNRS)顯示,2019年在全國60個城市中,分眾電梯電視和電梯海報組合周到達率對5000元以上月收入人群達到80%。基于此,一些面向高、中高端消費升級需求的品牌開始選擇以電梯為主流的傳播渠道。

圖片來自網絡

元氣森林——以低熱量飲品挖掘新藍海元氣森林以都市人群飲食消費所追求的健康理念為核心,推出的0糖0卡0脂果味氣泡水,滿足辦公白領對低熱量、高顏值飲品的需求,根據“晚點Late Post”披露,元氣森林在2019年的估值達5.8億美元,約合人民幣40億元。

三、給品牌商帶來的啟示

1.專注價值競爭,避免價格競爭

消費者主權時代,需要品牌商重新回歸為消費者創造價值的本質。品牌商和消費者之間,不再是簡單的買賣關系,而更像是一種粉絲關系。

消費者是否購買,不僅取決于商品本身,還有商品之外的“價值感”——即具有差異化的價值主張。

這就意味著,品牌的價值主張要能夠在一定程度上代表消費者的生活追求和個人審美追求,讓消費者具備某種“身份”或“個性”的標簽,產生情感共鳴,甚至在某種程度上該品牌代表了自己。

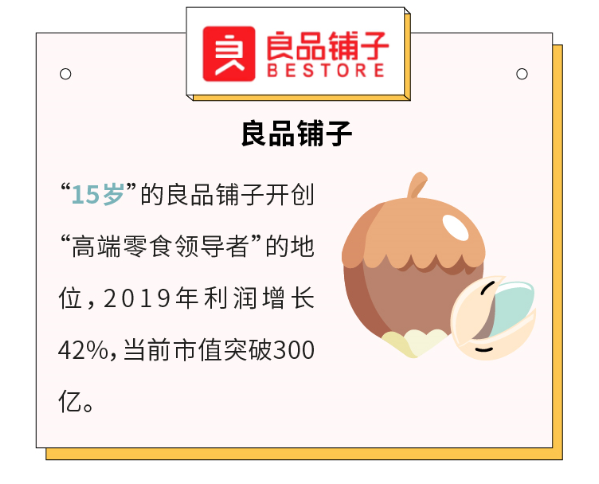

良品鋪子——賦予零食“高端時尚感”消費升級本質并不是價格升級,而是賦予消費者精神上的意義和滿足感。

2018年,良品鋪子舉辦了首個零食主題深海時尚秀,建立“時尚+零食”的品牌形象,給予消費者更高級的享受和生活體驗。

與此同時,良品鋪子也選擇了聚焦在分眾投放電梯廣告。2019年底,良品鋪子在一二線城市高端零食第一提及率達到了53%。2020年2月24日,良品鋪子登陸A股市場,上市當天總市值達68.7億元,截至7月市值已突破300億。

2.品牌商行動要“快、準、狠”

快在把握先機,準在精準定位,狠在飽和攻擊。

快——比如喜之郎最早開創了果凍品類,王老吉將涼茶功效等同于“去火",快速以某個品類或者差異化的產品特性成功占據消費者心智。

準——洽洽在分眾上投放每日堅果廣告——“買堅果,保鮮最重要”,反復向消費者傳達“新鮮”的產品定位。廣告投放后銷售量在短短一兩月內即迎來爆漲,2019年洽洽食品的凈利潤同比增長近四成,達39.44%。

狠——飽和攻擊則尤其需要選擇合適的、具有爆發力的傳播媒介。例如,在餓了么最開始以外賣為差異化定位的過程中,經過在分眾電梯媒體進行兩輪各四周的大規模投放,2015年7月底,在對手美團市值實力高十倍的狀況下,餓了么月活躍用戶數位列第一。

3.品牌價值盡顯,實現“量價齊漲”

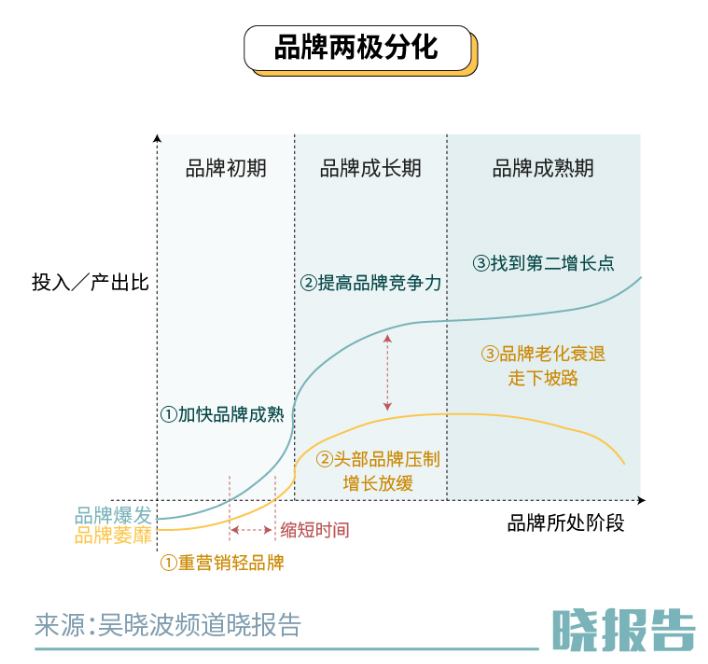

如今,品牌馬太效應盡顯,強者愈強,弱者愈弱,呈現明顯的兩極分化趨勢:一些品牌能夠在激烈的競爭中逆勢增長,展現出十足的爆發力;相對地,另一些企業的品牌被人遺忘,甚至萎靡不振。

對品牌商而言,市場環境更加復雜,品牌生命周期變得更加莫測。一個品牌可能在一夜之間爆火,也可能在一月之后就被遺忘。其中,品牌爆發一般會經歷三個階段:

① 初期

找準時間窗口,通過找準增長型客群和差異化定位,縮短品牌成長的時間差。

② 成長期

集中各類媒體資源集中引爆品牌,撬動品牌杠桿模型,提拉品牌勢能。

③ 成熟期

品牌通過重新定位,挖掘新的市場機會重塑品牌形象,為成熟品牌注入新的“靈魂"。最后,品牌最終要價值回歸,為品牌商帶來正向的經營結果。

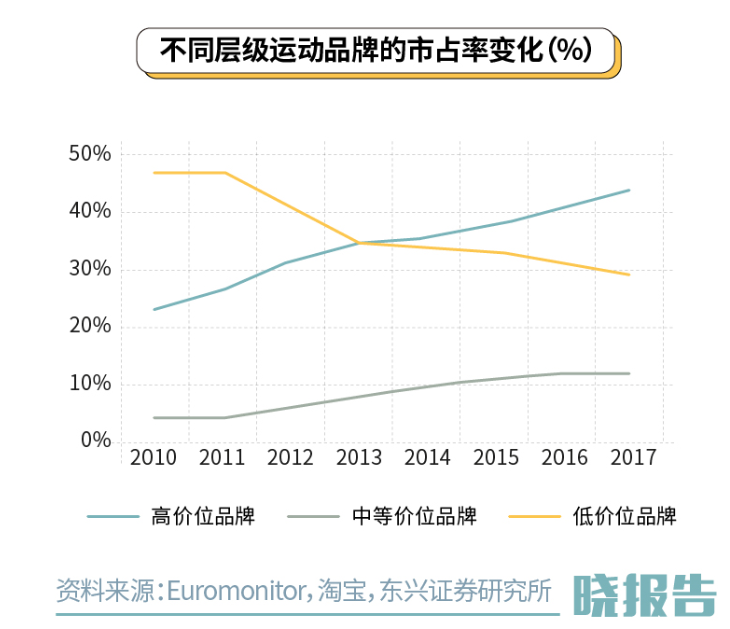

以往“價升量減”被視作一種必然的商業規律,但如今,以增長型客群為依托,很多品牌商提價后,其市占率、營收和利潤數據表現反而更佳,實現“量價齊漲”的雙贏。以運動品牌為例,近幾年,低價位品牌的市占率逐年走低,向高端化轉型、高價品牌的市占率增長趨勢明顯。

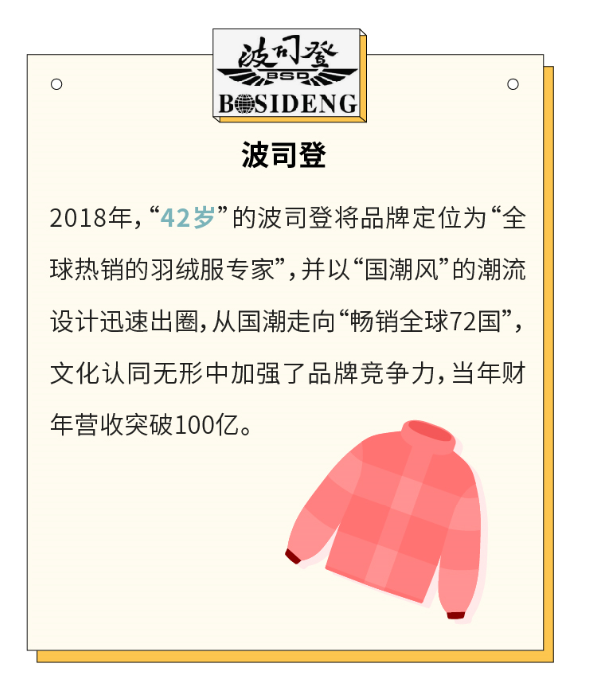

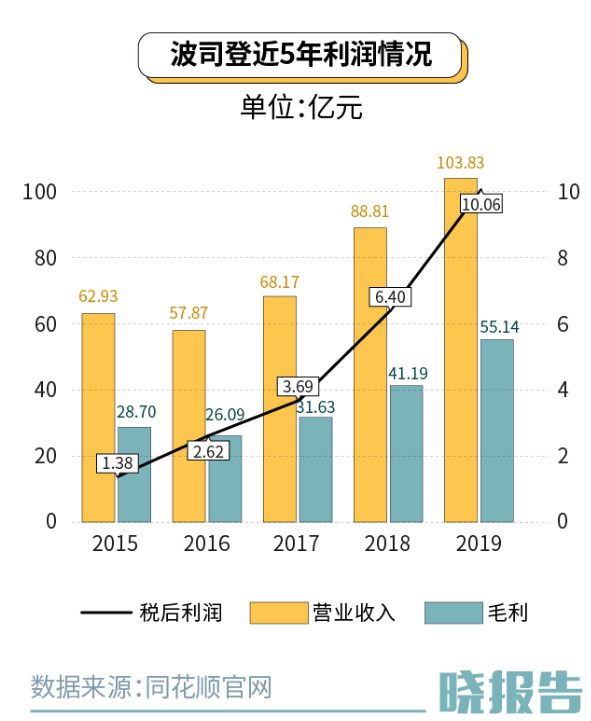

波司登——量價齊漲

近兩年波司登與國際知名設計師合作,推出系列高端新品,同時在央視、分眾傳媒投放了巨量廣告。2018年,波司登1800元以上產品占比大幅提升至25%左右,2019年價格已上漲20%—30%,提價勢頭強勁。

波司登產品漲價情況:

2017年推出“極寒系列”定價1899元漲價試水,售罄率90%;

2018年主品牌的產品價位段從1000元以下提升至1300-1500元,1800元以上的產品占比由4—5%提升至25%左右;

2019年羽絨服售價平均提高20%—30%,推出登峰高端系列,定價5800元一11800元;

未來漲價計劃主力產品價格定位1500—2000元,制定“十年規劃”戰略,前3年預計高端產品將會提價30%。

波司登的提價效果直接體現在了它的財務數據上。以2018年產品提價為時間節點,當年稅后利潤增速達73.3%,營收增速達30.3%,“量價齊升”效果顯著。截至2020年7月,市值達到239億多港元。

四、結語

盡管市場競爭愈演愈烈,但中國市場仍然商機無限。2011-2017年,全球家庭消費增長的31%都來自中國。

品牌如何成功“出圈"并沒有通用公式,往往是產品升級和創新、市場定位、品牌集中引爆等多種因素綜合作用的結果,雖然在這份報告里,我們嘗試總結出了一些品牌的“成功之道”,但我們不提倡一成不變的方法論和成功學。

究其根本,品牌制勝的底層邏輯仍然是誰能更好地滿足消費者未被滿足的需求。

但品牌商們仍要注意,消費不僅在升級,也在分級。千人千面的消費者連接的是百花齊放的品牌,未來品牌商們仍然需要向精細化深耕,制勝未來。