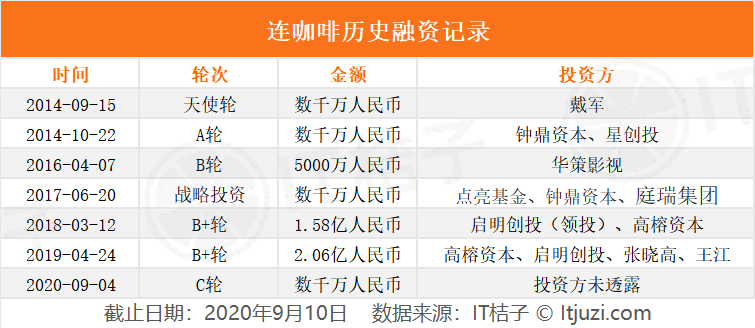

連咖啡成立于2014年,剛開始是以微信公眾號為入口的咖啡外送平臺,以提供星巴克、Costa等品牌咖啡外送服務積累用戶。2015年左右,連咖啡剝離第三方咖啡外送服務,推出自有品牌Coffee Box的咖啡外賣。到2018年12月,連咖啡已在北上廣深開了400家門店。

但是在2020年6月,媒體爆料北京、上海連咖啡多家門店閉店,當時,連咖啡關閉了上述區域的30%-40%的咖啡站。在連咖啡的回應中“連咖啡原來的門店在重啟后或計劃全部關停。”

連咖啡這一次的強勢回歸,也有新一輪融資的支撐。雖然這一輪投資方并未透露,但連咖啡的轉型軌跡幾乎踩中了中國資本市場對于“中國咖啡故事”的興趣轉移——

基于“中國廣闊的人口基數、人均消費水平的提升、生活方式升級”的判斷,投資人認為“中國咖啡市場”將會有很好的故事。IT桔子發現關于互聯網咖啡的投資從2014年開始以“咖啡外送”為始,之后投資事件數量逐年上升;2018年配合無人零售風口以及瑞幸的發跡進入高潮時段;2019、2020,線下市場走入平穩期,對應的是線上咖啡市場的興起,新興的互聯網咖啡品牌享受著線下咖啡市場做足的市場教育,逐漸嶄露頭角。

咖啡外送

資本市場對于中國互聯網咖啡故事的關注最早發生在2014年——連咖啡彼時的“品牌咖啡外送”模式正是第一批受到青睞的公司。2014年連咖啡獲得知名主持人戴軍的天使投資,并很快獲得來自鐘鼎資本、星創投的A輪投資。

在中國咖啡故事的第一階段里,“如何將知名品牌如星巴克、Costa咖啡快速的送到消費者手中”是最吸引人的。在那個時間段,愿意且持續能為咖啡買單的是一線城市的寫字樓白領,同時他們大概率僅愿意為星巴克等知名品牌買單。

研發自己的咖啡品牌,在當時并不被看好,同時段獲得投資的“8小時咖啡”、“樓下100”、“瘋咖”等公司均是“咖啡外送”模式。

現在,“樓下100”已停止運營,“連咖啡”轉型,而其余幾家在市場和資本圈都已沒有太多聲量。

無人零售+外賣咖啡

憑借新零售概念的普及與資本市場的對無人零售的“瘋狂”,2018年左右自助咖啡機出現在各種辦公區。與此同時,橫空出世的瑞幸咖啡與已推出自有Coffe Box品牌的連咖啡之間開始了短暫的外送咖啡燒錢大戰。

IT桔子數據顯示,2018年中國咖啡市場共計發生20起投資事件,交易金額超過了10億元。

IT桔子數據顯示,2018年左右共計有143個咖啡及咖啡館品牌續存,其中,以咖啡品牌為主,超過60%的企業銷售自主品牌的咖啡,此外還包括主題咖啡館,自助咖啡機與咖啡外賣品牌。

典型的咖啡自助機品牌之一包括小咖咖啡。小咖是一家自助智能咖啡設備運營商,定位是辦公室的自助智能咖啡設備運營品牌,致力于企業內部搭建了“迷你版咖啡館”,每杯咖啡定價10元左右。2018年相關數據顯示,小咖已經進在北京和天津一共入駐了 1000 個點位,其中 90% 是企業,10% 是教育培訓、4S店、高端美容美發等場所。

此外,包括萊杯咖啡、友飲無人咖啡機等品牌也相繼獲得了包括真格基金、梅花創投等知名VC機構的投資。

而另一邊,外賣咖啡市場中,連咖啡與瑞幸咖啡在瘋狂的燒錢補貼大戰中,也實現快速的市場爭奪。他們的背后也有著強有力的資本的支持。

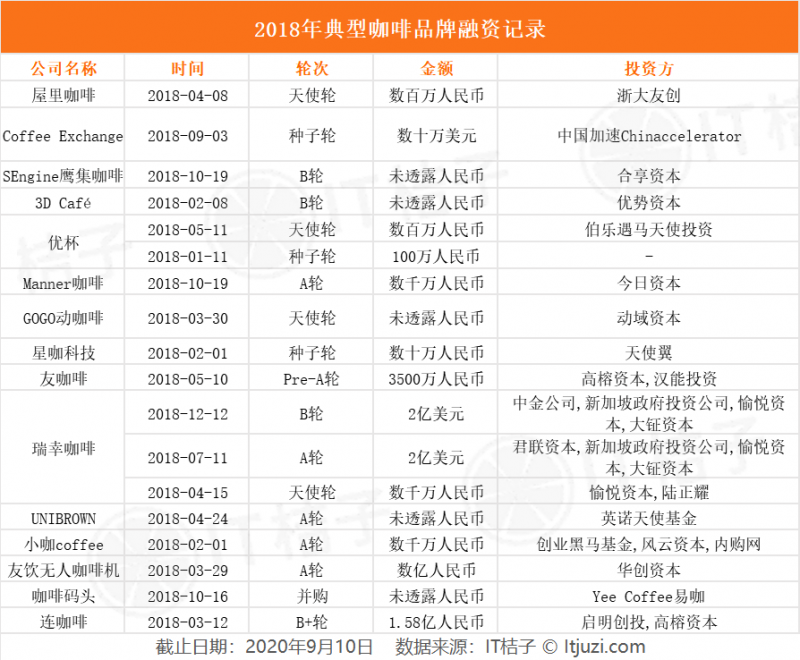

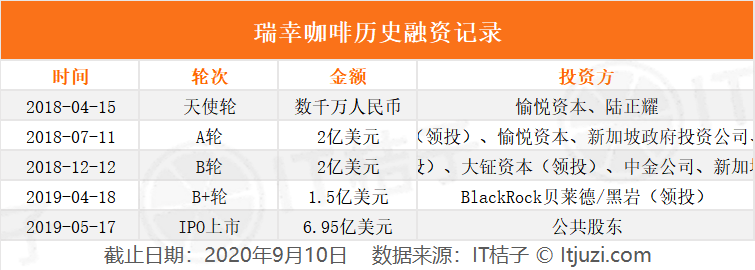

最典型的就是瑞幸咖啡在2018年完成了2輪融資,獲得超過4億美元的投資,包括君聯資本、愉悅資本、中金公司等均在當年重金押注了瑞幸咖啡;而連咖啡在2018年也有來自啟明創投、高榕資本的1.58億的B+輪融資。

2020年速溶咖啡頻頻獲投

時間轉到2020年,在經歷了補貼混戰之后,國內互聯網咖啡品牌中,無論是自助咖啡機還是“現磨+配送”的模式似乎只留下了一個前途未卜的瑞幸咖啡。與此同時,偏于零售的速溶咖啡品牌成了投資方的新興趣點——三頓半、時萃SECRE等品牌獲得了消費者與投資人的關注。這次硬重啟的連咖啡,關店之后也走上了速溶咖啡之路。

IT桔子數據顯示,2020年至今咖啡領域共計發生7起投資事件,涉及交易金額合計超過4億元,獲投品牌包括三頓半、時萃、永璞咖啡、Yao咖、連咖啡等。

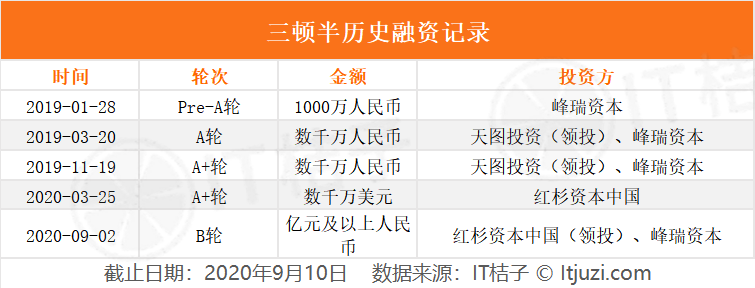

其中三頓半是近期最受資本歡迎的咖啡品牌,三頓半成立于2015年,主要銷售速溶咖啡,以滿足用戶想喝精品咖啡又不想麻煩的痛點。三頓半推出獨特的小罐包裝、0-7號不同口味的“超速溶”咖啡,主打3秒內可以溶于任何液體,并且最大程度保留咖啡風味。

在傳播上,三頓半通過“領航員”計劃快速的收獲了一批咖啡領域的“KOC”,憑借KOC的傳播與影響力,三頓半快速“圈粉”,成為網紅咖啡之一。在小紅書上有超過1萬個關于三頓半的筆記。

2019年天貓雙十一期間,三頓半獲得咖啡品類銷量第一,超越雀巢登頂。

IT桔子數據顯示,當前三頓半共計完成了5輪有公開記錄的融資,投資方不乏紅杉資本中國、天圖資本、峰瑞資本等。

資本看好三頓半的直接原因是三頓半在產品、營銷上的創新,不僅創造了具有吸引力的包裝與咖啡故事,也積極挖掘Koc 的力量擴展用戶圈層等。但本質上,還是對中國咖啡市場的潛力的看好,對中國消費升級趨勢的認可等等。

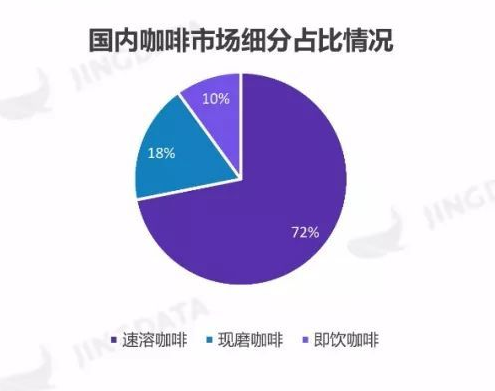

2020年這一波咖啡市場的熱潮,主要出現在速溶咖啡領域中,而這個領域相比此前現磨咖啡和即飲咖啡而言,本身市場已經有足夠的份額。當前mintel數據顯示,我國咖啡市場中主要是速溶咖啡為主,市場占有率超過70%,其次是現磨咖啡,不到20%。

鯨準《2018咖啡市場分析報告》中顯示,國內速溶咖啡市場的規模約合700億元,其中金額30%的市場被雀巢占據。剩下接近50%的市場中被各式各樣的咖啡品牌占據,而近期獲投的速溶咖啡品牌分屬于這一板塊。

在速溶咖啡這個市場中還沒有出現能夠挑戰雀巢等巨頭的新品牌,但是,在新的技術、新的消費觀念之下,新的品牌也仍有足夠的生存空間。

當前,中國咖啡市場尚處于早期發展階段。根據鯨準2018年咖啡報告顯示,2018年美國咖啡市場大致在3萬億左右,而中國的咖啡市場僅有1000億元,中國1000億元的咖啡市場還有巨大的想象空間。這種想象空間讓資本趨之若鶩。

同時,咖啡市場正在進入新的階段,在瑞幸咖啡做好了市場教育,星巴克等咖啡進軍線上,喜茶、奈雪的茶等新式茶飲也進軍咖啡市場時,中國咖啡市場的故事還在繼續。

或許,中國咖啡消費的神話故事,也有實現的一天。