中式餐飲將在消費者需求日益增長、新基礎(chǔ)設(shè)施日益完善、管理技術(shù)不斷提升的推動下取得突破性發(fā)展,成為中國大消費最“燃”賽道。

市場大、增速快、模式創(chuàng)新層出不窮,有望在快餐、休閑餐飲領(lǐng)域孕育更多快速成長的大型連鎖品牌,中式餐飲企業(yè)必將大展宏圖。

中國餐飲服務(wù)市場收入從2014年的2.8萬億元增長至2019年的4.7萬億元,隱含復(fù)合年增長率達(dá)10.9%,而中式餐飲占到中國餐飲服務(wù)市場的約80%。我們預(yù)計,外出就餐占比提升的趨勢有望在中長期持續(xù),拉動中國餐飲服務(wù)市場持續(xù)穩(wěn)健增長。

01

中式餐飲大有可為

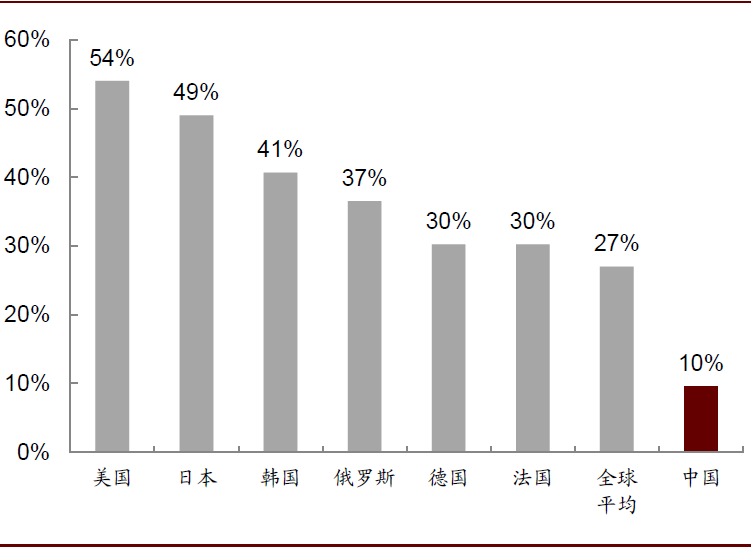

國內(nèi)餐飲行業(yè)競爭格局非常分散,是典型的“大行業(yè)、小公司”。中國餐飲業(yè)連鎖化率僅約10%(vs.美國54%、全球平均27%),餐飲品牌CR5僅約2%(vs.美國15%),且前5名除海底撈外均為西式餐飲。

主要由于:

1、中式餐飲制作流程復(fù)雜,菜系豐富,“眾口難調(diào)”、“喜新厭舊”更導(dǎo)致供應(yīng)鏈管理困難,且國內(nèi)又缺乏專業(yè)服務(wù)供應(yīng)商,從而難以保證長期穩(wěn)定供應(yīng)高品質(zhì)、安全且新鮮的食物原材料。

2、服務(wù)往往是中式餐飲就餐體驗的重要組成部分,但難以標(biāo)準(zhǔn)化地管理,餐飲業(yè)員工報酬低,流失率高,從而更加劇了服務(wù)水平的變動。

圖表: 各國餐飲業(yè)連鎖化率(2018年)

中國餐飲占社零比重低于美國、人均餐飲消費提升空間大

2019年,美國餐飲市場收入達(dá)約5.5萬億元,中國餐飲市場規(guī)模與之相差不大,但考慮到中美人口差異,中國的年人均餐飲消費(3,286元)僅為美國(16,667元)的五分之一。此外,美國餐飲營業(yè)額占社會消費品零售總額的比重達(dá)13%,這一比重在中國也更低(11%)。

中國快餐營業(yè)額占比遠(yuǎn)低于美國

美國餐飲市場的結(jié)構(gòu)中,快餐幾乎占據(jù)半壁江山(營業(yè)額占48%),但中國餐飲市場上快餐的營業(yè)額占比僅為22%。即便考慮到中美飲食文化的差異,我們?nèi)匀徽J(rèn)為中國快餐賽道大有可為。

02

從“新消費”框架看中國餐飲業(yè)的發(fā)展趨勢

從“新消費”框架看中國餐飲業(yè)的發(fā)展趨勢,我們可以總結(jié)出未來餐飲業(yè)將會呈現(xiàn)出的幾大特征:

1、新客群:千禧一代、90后崛起,新的用餐行為特征 ?

90后成為重要餐飲消費群體:根據(jù)美團(tuán)點評數(shù)據(jù),2018年線上餐飲消費者中90后占比51.4%,遠(yuǎn)高于其在總?cè)丝谥械恼急龋?7%)。90后消費者熱衷于取悅自己、實現(xiàn)個人價值,同時在超出自身經(jīng)濟(jì)實力的情況下、也更趨于理智。

千禧一代成為外賣消費主力軍:美團(tuán)外賣數(shù)據(jù)顯示,2019年上半年外賣訂單中,20~24歲用戶訂單占比21.5%,25~30歲用戶訂單占比37.5%,80后、90后的外賣消費頻次遠(yuǎn)高于60后、70后。

2、新產(chǎn)品:實惠餐飲和休閑(時尚)餐飲突飛猛進(jìn) ?

影響消費者就餐選擇的三要素是價格、口味、環(huán)境與服務(wù)。

消費者越來越“挑剔”,不僅對食物有要求,還對服務(wù)、環(huán)境等就餐綜合體驗有要求;愿意為有品質(zhì)的東西付錢,但也很注重性價比。

快餐和休閑(時尚)餐飲業(yè)態(tài)通過拉平價格差、平衡產(chǎn)品競爭力三要素而獲得更快增長。

2012年打擊三公消費以來,傳統(tǒng)的宴請正餐的發(fā)展落后于行業(yè)整體,“面子消費”的占比越來越少,更多的餐飲消費者在外出就餐時選擇真正能滿足自身需求的產(chǎn)品體驗。

休閑(時尚)餐飲通過價格差拉平使得宴會餐的好味道或家鄉(xiāng)的好味道變?yōu)槿巳硕寄苜I到并負(fù)擔(dān)得起的享受。

以“烤羊腿”為例說明休閑(時尚)餐飲如何拉平價格差

以“烤羊腿”為例,傳統(tǒng)的宴請正餐廳一份198元的菜品,在西貝可以用139元享受到;海底撈也是通過以相對較低的價格(價格在眾多人氣連鎖餐廳和火鍋細(xì)分品類中都頗具競爭力)提供高質(zhì)量的服務(wù)體驗而獲得了眾多的客流。

所以,快餐更是將便宜做到極致;價格差的平易激發(fā)銷量。

此外,快餐和休閑(時尚)餐飲在速度方面?zhèn)渚邇?yōu)勢,在口味、服務(wù)、環(huán)境等就餐綜合體驗方面也愈發(fā)優(yōu)異。因此我們看到,快餐和休閑(時尚)餐飲成為中國餐飲行業(yè)增速最快的兩種業(yè)態(tài)。

中國餐飲行業(yè)各業(yè)態(tài)營業(yè)額增速

通過縮減SKU、增強標(biāo)準(zhǔn)化與服務(wù)來提升產(chǎn)品競爭力。

根據(jù)數(shù)據(jù),主要餐飲品類(日料、西餐、火鍋、燒烤、快餐等)均在縮減SKU數(shù)量,降低供應(yīng)鏈和門店運營管理的難度,增強標(biāo)準(zhǔn)化程度,并傾注更多精力提升服務(wù)水平。

3、新技術(shù):使得更多有規(guī)模的連鎖品牌有望誕生 ?

隨著中央廚房、冷鏈物流、購物中心、O2O互聯(lián)網(wǎng)平臺等新基礎(chǔ)設(shè)施的發(fā)展以及管理水平的精進(jìn),中國涌現(xiàn)出了更多的連鎖品牌并實現(xiàn)了快速增長。

中國近幾年在供應(yīng)鏈進(jìn)步很快,差距在逐步縮小,有一些專業(yè)化的公司涌現(xiàn)(如蜀海),在精益化管理、標(biāo)準(zhǔn)化等方面都取得了突飛猛進(jìn)的進(jìn)步。

餐飲連鎖越來越能夠帶給顧客更好、更一致的顧客體驗,同時優(yōu)化自身效率、降低經(jīng)營成本。

03

看好休閑和快餐兩大方向

1、休閑(時尚)餐飲模式創(chuàng)新

休閑(時尚)餐飲可以被定義為客單價介于快餐(客單價一般低于50元)和宴請正餐(客單價一般高于150元)之間、就餐時長也介于快餐和宴請正餐之間、具有較為簡單烹飪流程和時尚裝潢環(huán)境的一類餐飲,一般位于購物中心內(nèi)。

典型如西貝、外婆家、綠茶、云海肴、樂凱撒、蛙來噠等等。

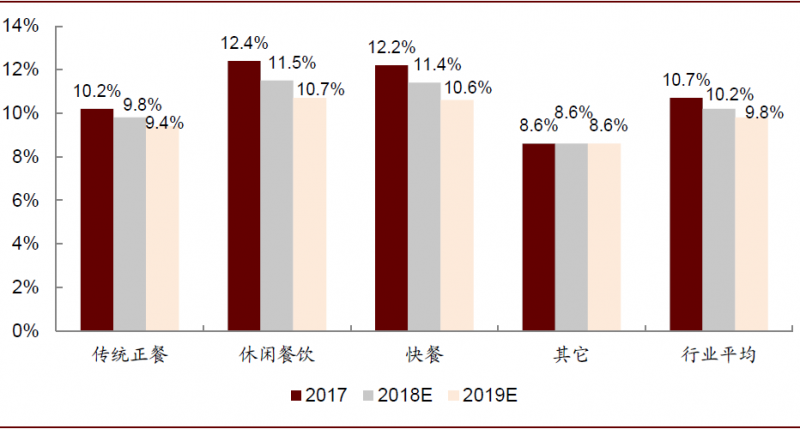

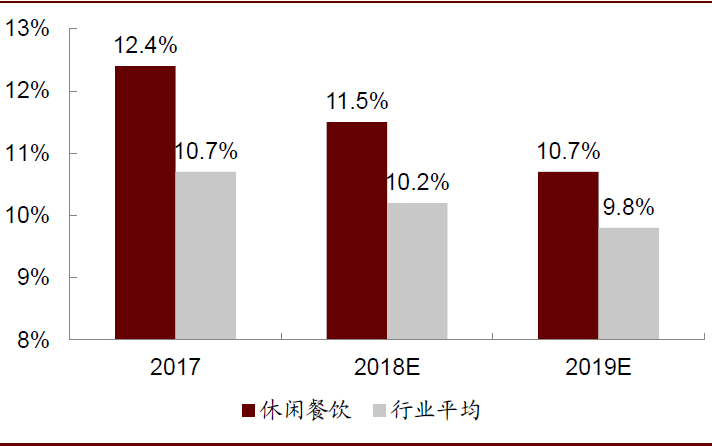

休閑(時尚)餐飲基數(shù)低、增速快,根據(jù)弗若斯特沙利文和我們的估算,2017/2018/2019年休閑(時尚)餐飲的增速達(dá)約12.4%/11.5%/10.7%(VS行業(yè)平均增速10.7%/10.2%/9.8%)。

圖表: 休閑(時尚)餐飲增速快于餐飲行業(yè)平均

休閑(時尚)餐飲以優(yōu)惠的價格提供高質(zhì)量的產(chǎn)品、服務(wù)和環(huán)境,并且標(biāo)準(zhǔn)化程度較高、較易于復(fù)制擴(kuò)張。我們認(rèn)為休閑(時尚)餐飲具有良好的發(fā)展前景:

? 以高于快餐但仍然實惠的客單價,提供快速而有品質(zhì)的就餐體驗:消費升級帶來了多元化的需求,包括更高的食品質(zhì)量、更好的就餐氛圍、更佳的服務(wù)、社交需求及休閑需求。

相比傳統(tǒng)的宴請正餐,休閑(時尚)餐飲以更實惠的價格較好地滿足了這些需求,且標(biāo)準(zhǔn)化程度更高、速度更快(滿足生活節(jié)奏較快的白領(lǐng)人群的需求);相比快餐,休閑(時尚)餐飲的定價權(quán)又有提升,且更容易打造出品質(zhì)。

? 受益于購物中心的發(fā)展:

城鎮(zhèn)化使得消費者越來越多的購物和餐飲消費聚集在購物中心內(nèi),中國的購物中心數(shù)量從2014年約3,900個增至2018年約5,800個。并且,餐飲在購物中心里的地位日益重要,所占面積近年來達(dá)到約20%。

購物中心擁有標(biāo)準(zhǔn)化和高質(zhì)量的基礎(chǔ)設(shè)施,如消防、電力等,解決了街邊店常常面臨的物業(yè)瑕疵問題,且常常為消費者提供比街邊店更好的環(huán)境和服務(wù),非常適合休閑(時尚)餐飲業(yè)態(tài),為其快速發(fā)展提供了支持。

? 受益于線上社交媒體的發(fā)展:

當(dāng)前中國年輕人的生活已與線上社交媒體密不可分,線上社交媒體使得餐廳多了觸達(dá)消費者的渠道、更易于與消費者建立紐帶,消費者可以憑借線上社交媒體更便捷地下達(dá)食物訂單、分享評論、獲取營銷信息等等。

線上社交媒體可能可以對休閑(時尚)餐飲品牌的文化傳播和新店引流等產(chǎn)生很大幫助。

休閑(時尚)餐飲聚集地也往往成了線下客流豐富、年輕人喜聞樂見的美食聚會之地,例如北京財富購物中心于2010年正式開業(yè),坐落于CBD核心區(qū),總建筑面積約3.8萬平方米,地下一層、地上三層、共四層,通過分配較大面積給餐飲、精心引入休閑(時尚)餐飲品牌(包括西貝、綠茶、太二、太興等),成功保持較為良好的客流的水平。

2、快餐優(yōu)化與模式創(chuàng)新

快餐產(chǎn)品受眾廣、消費價格低、消費頻次高,是中式餐飲大賽道。在消費升級的大背景下迎來品牌化、品質(zhì)化、規(guī)模化的發(fā)展機(jī)會,能以更高效率提供更好體驗的品牌有望做大做強:

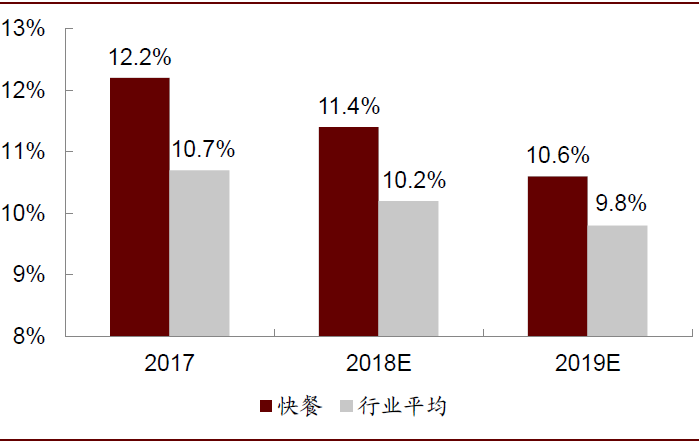

圖表: 快餐增速快于餐飲行業(yè)平均

? 需求大、消費頻次高:

小吃快餐是中式餐飲中的大賽道,門店數(shù)量占比44%。1)城市化進(jìn)程和快節(jié)奏生活方式使人們有時來不及在家做飯或在外吃一頓正餐,而需要一份快捷、價廉、能夠飽腹又好吃的餐品;2)90后“輕餐飲”消費習(xí)慣,小吃快餐、休閑茶飲等成為90后最舍得花錢的品類。

? 產(chǎn)品易標(biāo)準(zhǔn)化、模式易復(fù)制:

原材料和烹飪制作工序都具備快速復(fù)制的基因,容易標(biāo)準(zhǔn)化。

? 商家有意識地改善環(huán)境、提升體驗:

越來越多的小吃快餐從街邊店入駐購物中心,干凈精致,產(chǎn)品顏值和服務(wù)水平也在逐步提高。2018年全國各線級城市,人均消費30元以上的小吃快餐門店數(shù)量增速都快于30元以下的。

? 乘外賣的蓬勃發(fā)展之風(fēng):

小吃快餐是外賣的主流消費品類,2018年占據(jù)外賣市場46%的份額。

04

持續(xù)成長的秘密

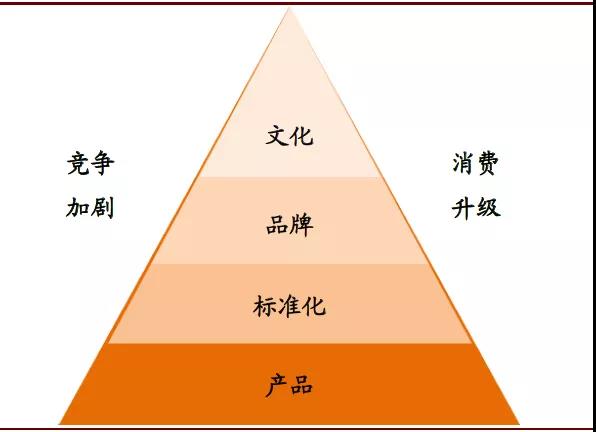

中國餐飲服務(wù)業(yè)的發(fā)展可以大致分為幾個階段:

最初,餐廳的重點只放在產(chǎn)品和口味上,形態(tài)上以夫妻店為主,規(guī)模化的連鎖餐廳有限;

接下來,新基礎(chǔ)設(shè)施的發(fā)展和管理水平的精進(jìn)為標(biāo)準(zhǔn)化和可復(fù)制性奠定了基礎(chǔ),推動了連鎖模式的出現(xiàn);

如今,餐飲品牌要在競爭日益激烈的市場中脫穎而出,我們認(rèn)為或許還需要品牌文化助其殺出重圍。

總結(jié)一下,餐飲企業(yè)核心競爭力的構(gòu)成要素如下:

1、強產(chǎn)品力:

菜品擁有“記得住的好味道”,品質(zhì)和口味始終如一。

2、高標(biāo)準(zhǔn)化:

強產(chǎn)品力背后的支撐是高標(biāo)準(zhǔn)化的商業(yè)模式和強大的供應(yīng)鏈。高度標(biāo)準(zhǔn)化的商業(yè)模式才有助于餐廳經(jīng)營者跳脫出“夫妻老婆店”的形態(tài),實現(xiàn)批量復(fù)制、規(guī)模擴(kuò)張,強大的供應(yīng)鏈持續(xù)保障食材的充足和新鮮供應(yīng),才能將做得好的產(chǎn)品做大,保障品牌的一致性。

3、品牌和文化積淀:

在持續(xù)確保強產(chǎn)品力和高標(biāo)準(zhǔn)化的基礎(chǔ)上,餐飲品牌要在競爭日益激烈的市場中脫穎而出,差異化的定位乃至獨特的品牌文化或許能成為吸引顧客眼球、引起情感共鳴的法寶。

4、最后的發(fā)展瓶頸在于人力資源的管理:

對于以餐飲為首的服務(wù)業(yè)來說,企業(yè)大量的員工分布在銷售終端(如餐廳)而非工廠中,員工呈現(xiàn)的服務(wù)是消費者體驗的重要構(gòu)成部分,因此人力資源的管理對于服務(wù)業(yè)來說尤其重要。

在一定的規(guī)模范圍內(nèi),一套精心設(shè)計的管理機(jī)制或許能夠保持行之有效,但一旦突破一定的規(guī)模范圍,這樣一套管理機(jī)制卻可能需要重大調(diào)整,這可能成為企業(yè)的發(fā)展瓶頸。

以海底撈為例,如果公司門店數(shù)量達(dá)到2,000至3,000家,我們預(yù)計公司的員工數(shù)量可能會達(dá)到30萬人至45萬人,長期來看可能會給公司帶來一定的管理風(fēng)險。此外,用工成本的逐年上升也為餐飲企業(yè)帶來莫大考驗。