含咖啡因的能量飲料在中國曾經一直是華彬集團的紅牛獨大。卻因為天絲集團和華彬集團的品牌紛爭,讓市場變得微妙起來。泰國的天絲集團也在中國投放了自己的紅牛產品——紅牛安奈吉,一模一樣的包裝,略微便宜的價格讓消費者不知道如何選擇。華彬為了彌補品牌糾紛帶來可能的銷量上的損失,也推出了自己獨家品牌——戰馬。

圖片來源:紅牛安奈吉

一旁國產老玩家東鵬特飲以及農夫的尖叫還有中沃都虎視眈眈。新玩家元気也不甘示弱,推出自己的新品外星人能量飲料系列。加之,外資代表可口可樂的魔爪以及百事可樂的激浪,同時百事在美國還有剛剛收購的品牌Rockstar。這場關于能量的競爭才剛剛開始。

數據來源:歐睿國際 I 圖片制作:食研匯FTA

01

紅牛的麻煩和減緩的增長

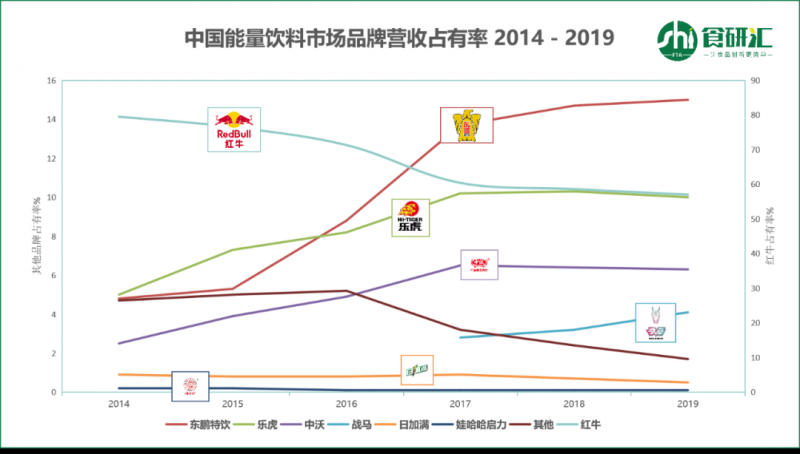

華彬的紅牛在經歷紛爭不斷以及天絲入場的2019年,依然坐收223億元,穩坐頭把交椅。小兄弟戰馬也有不錯的成績,增長61%,營收13.3億元。但是,華彬的遭遇戰才剛剛開始。整個能量飲料市場的增速在2019年達到了將近10%,但是紅牛卻只有8%多,并沒有超過整個市場的增速。

圖片來源:華彬集團官網

從和華彬深度綁定的包裝灌裝的奧瑞金的財報就能夠發現。奧瑞金在2017年的時候曾因紅牛的糾紛短暫停產,導致全年營收下跌3.37%。奧瑞金的第一季度財報也顯示了大幅度的下跌,雖和新冠疫情有關,但總能有一些端倪。

圖片來源:奧瑞金官網

華彬的戰馬飲料全權交給奧瑞金的灌裝線生產,但奧瑞金的灌裝代工上的營收增長并不快,從2014年的9305萬到2019年的1.502億元,5年的增長率只有61.4%。

02

本土老玩家愈戰愈勇

同時期的東鵬特飲,已經在IPO籌備了,2019年的營收達到了42億人民幣,雖然距離紅牛近200億的營收還相去甚遠,但是將近30%的增長率也讓華彬不得小覷這個對手。根據歐睿國際在2019年的分析報告中可以看出,東鵬特飲的市場占有率大約在15%左右,而紅牛的占有率則逐年降低,從2010年逾80%的占有率到2019年已經下降到50%以下。異軍突起的國產特飲給華彬和天絲帶來了不小的麻煩。

圖片來源:東鵬特飲官網

同樣準備再戰的還有農夫山泉,2019年更新了自己的元老級飲品——尖叫系列。增加了白桃和青芒口味,更新了視覺包裝。更加符合年輕化的需求,準備再戰一輪運動能量飲料市場。當年怪異的人參、青檸以及西柚口味依舊保持,有望成為農夫IPO的一個重要推力加速器。

圖片來源:農夫山泉官網

同樣屬于老玩家的還有泰國的天絲集團。作為紅牛的母公司,終于在多年的品牌糾紛之后直接進入到中國市場。進口的泰國紅牛以及紅牛安奈吉系列,在半年時間內順利突破10億人民幣,而華彬對天絲紅牛宣傳侵權起訴也遭到了駁回,無形中也幫助天絲的紅牛在中國市場擴大了宣傳。母公司的強力進入,讓本就下滑的市場占有率再遭分割。根據36Kr 報道,安奈吉在國內的操盤手則是在華彬12年的功臣王睿創立的啟豐食品,背后的投資人還有李嘉誠,可見其實力。

圖片來源:泰國天絲集團

奧地利紅牛也對中國市場垂涎已久,最近其也入駐了天貓和京東,帶來了自己的主打產品,無糖版含氣紅牛以及熱帶風味的紅牛系列。作為進口紅牛,日常價格略貴,但是趕上618的活動也打出了¥79/12罐的優惠,和其他紅牛價格類似。加上F1以及各類體育明星的加成,奧地利紅牛能否在國內披荊斬棘?

圖片來源:奧地利紅牛官網

03

新玩家躍躍欲試

元気森林意料之外的出手了能量飲料領域。在市場陰晴不定的2020年,聯手紅牛的老朋友奧瑞金,推出了外星人系列。在奧瑞金也需要華彬之外新的增長點的時候,元気的橄欖枝無疑在市場中投下了巨石,泛起巨浪。元気繼續使用赤蘚糖醇,主打0卡的概念。靠著“気”汽泡水,和“燃”茶的成功營銷策略,外星人主打的能量飲料市場能否接受0卡0糖的概念,還是個未知數。

圖片來源:京東

魔爪并不算一個很新的玩家,在中國耕耘4年之久,但是很多人才剛聽說這個來自美國的能量飲料品牌。在全球范圍內,魔爪和紅牛以及百事的Rockstar打的不可開交,有了可口可樂的助力更是在營銷上開始侵占之前紅牛所霸占的極限運動界。但是在中國,顯然不是紅牛的對手,其鋪貨的量以及廣度都不及紅牛。直到5月份推出的“龍茶”系列,開始了它的本土化之路,更是找來流量小生王一博代言。顯然之前只有2.9億的銷量是無法滿足其和紅牛扳手腕的欲望,但是能否真的在中國開花,還是要看“龍茶”的銷量。六月銷量最多只有48筆顯然魔爪在中國的功課還要做很多。

圖片來源:魔爪官微

被華彬集團寄予厚望的戰馬,通過2年的線下鋪貨以及營銷,突破10億營收大關,目前雖然占據集團一小塊位置,但是更看重未來的發展。紅牛魔爪走極限運動的營銷思路不同,戰馬走的是電競路線。連續3年贊助英雄聯盟職業聯賽,和新生代以及Z世代的消費群體掛鉤,抓住未來主流的消費群體。雖然在品牌市場份額上占據了5.1%,超越了魔爪,日加滿等,但是距離前一位的樂虎依舊有不少的差距。不斷被天絲蠶食的紅牛市場,以及紅牛品牌的糾紛,能讓華彬集團對戰馬的成長有更多的期待。

圖片來源:華彬集團官網

04

未來之戰

中國的能量飲料市場才剛剛被新品牌所教育起來,很久都是紅牛一家獨大。消費者對于能量飲料的認知依舊是紅牛這個品牌。全球三家紅牛(天絲,奧地利紅牛以及華彬集團)鋪天蓋地的體育以及極限運動營銷方式,短時間內難以讓消費者對新生品牌轉移注意力。但是在疫情之后,伴隨著消費習慣的改變以及消費的新常態化,東鵬、樂虎、戰馬們能否異軍突起,不僅在三四線城市的覆蓋,能否沖擊一二線市場?主打新生代Z世代的營銷活動在未來如何能夠獲得更大收益?外來品牌愈加本土化策略的當今市場,誰才能從能量飲料的亂戰中一主沉浮。