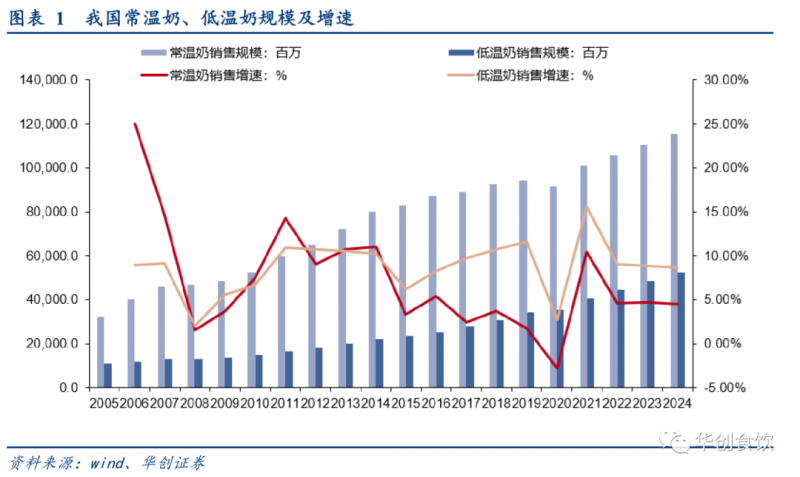

本周低溫乳企大放異彩,常溫龍頭表現較弱思考。本周低溫區域乳企市場表現大放異彩,市場認為源于疫情下低溫奶行業增長超預期,受影響弱于常溫奶,且疫情催升消費端的健康、高品質乳制品需求,同時新乳業收購寰美乳業,可口可樂/蒙牛合資進軍低溫鮮奶市場等 “風口”帶來板塊估值提升。對此我們認為:1)基本面:常溫奶仍為主流,低溫奶邊際改善,低溫龍頭乳企內部效率改善。消費端對高品質健康乳品需求提升下,低溫奶行業近年來增速高于常溫奶(五年復合增速分別為7.95%和2.64%),根據歐睿預測,未來低溫/常溫奶五年復合增速分別8.30%和4.76%。但低溫奶源輻射半徑有限,物流需要全程冷鏈(包括物運輸/經銷商/終端等),且國人對低溫食品消費習慣形成需要時間,因此預計未來仍以常溫消費為主流,低溫行業邊際持續改善。但可關注到低溫龍頭企業自下而上效率提升,如光明內部機制改善,新乳業加快并購步伐。2)導火索:新乳業并購點燃區域乳企并購價值。新乳業近期并購西北乳品龍頭夏進母公司寰美乳業實現西北區域覆蓋及優質奶源整合,區域乳企常溫板塊受伊利蒙牛龍頭擠壓,低溫板塊基礎設施擴張受限難以提升規模效應,新乳業通過并購實現低溫奶業全國化擴張,其管理能力及效率提升逐步驗證,點燃區域乳企并購的想象空間。3)常溫龍頭股價表現較弱源于市場認為缺乏空間,但不可忽視邊際持續改善。伊利當前目標全年實現收入970億元(同比+7.5%),利潤總額61億元(同比-26%),但二季度銷售明顯加速,同時今年一次性費用投入較多,考慮扣非扣費利潤,后續盈利能力預計相比一季度明顯改善。根據渠道,常溫龍頭4月份高個位數增長,5月份持續改善,低線城市恢復情況好于一二線,一季度促銷去庫存下,4/5月渠道庫存及動銷恢復好于預期,庫存降至正常水平,促銷力度預計逐步下降;低溫乳品龍頭4月恢復增長,5月份增速環比加速。疫情對乳制品公司一季度影響較大,后續隨疫情緩解預計逐季改善,同時催升消費者對健康食品需求,板塊預計中長期受益。

近期調研反饋:1)白酒板塊:疫情下龍頭體現強勁實力。五糧液:疫情期間普五保持順價銷售,體現公司數字化營銷和控盤分利政策順利,且渠道掌控力進一步加強。同時公司計劃推出高價位五糧液將進一步打開價格空間。2)大眾品板塊:細分品類龍頭積極成長,二季度預計持續改善。天味食品:目標積極,加速擴張。20年公司目標實現收入保底30%,沖刺50%增長,力爭行業頭部地位,措施包括加速渠道深度廣度拓展,制定B/C端相應策略;雙品牌驅動,差異化收割市場;以及穩健釋放產能,助力增長目標。妙可藍多:行業前景廣闊,加快產能布局。疫情提升消費者對高營養健康食品認知,公司抓住機遇,加快線下至線上營銷能力轉變、幫助經銷商制定動銷策略,奶酪產品迎來爆發式增長,馬蘇里拉奶酪等單品增長超5倍。未來公司將持續發力奶酪棒等大單品,加大研發及產品創新,提前布局產能加速新品投產。青島啤酒:二季度銷售情況良好,動銷恢復正常。根據渠道,部分地區4、5月銷售情況良好,銷量同比近雙位數增長。終端動銷方面,部分區域餐飲及流通渠道基本恢復正常,夜場渠道仍在恢復當中。

投資建議:整體板塊穩健,隨疫情逐步減輕,預計后續基本面逐季好轉,雖當前估值較高,我們預計板塊全年將維持強勢。建議堅持確定性,持有優質龍頭,增配低估值。繼續重點推薦龍頭貴州茅臺、五糧液、瀘州老窖;推薦古井貢酒、今世緣、山西汾酒、順鑫農業,加大關注低估值的洋河、口子窖。居家消費估值不低但業績確定性較高,繼續維持對長線邏輯確定的安井、中炬、洽洽、恒順、安琪、榨菜等的推薦,用耐心贏得未來空間,目前伊利市值較低,業績調整風險已經充分暴露,同時基本面邊際持續改善,我們認為處于中期底部,更具備吸引力。

風險提示:經濟下行,行業競爭加劇。

正文部分

一

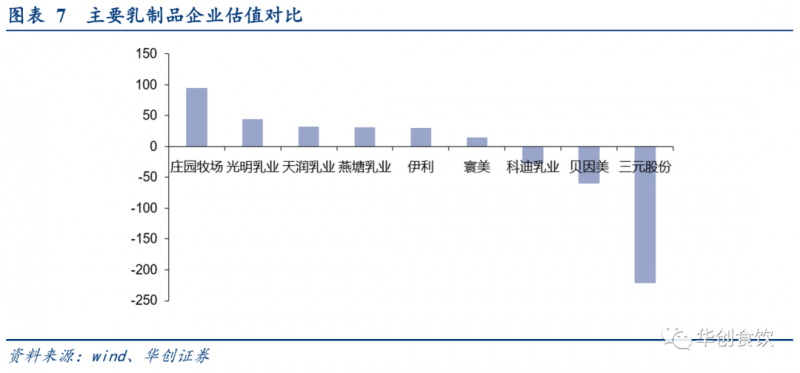

低溫/常溫乳企股價表現為何分化?

二

周調研反饋:白酒龍頭經營穩健,大眾品逐季改善

五糧液:價漲:渠道管控價格為先,品牌支撐梯度分明。據渠道調研反饋,本次疫情期間普五一直保持順價銷售,一方面體現了數字化營銷和控盤分利政策實施順利,公司對渠道的掌控能力進一步加強,同時也是渠道對公司品牌、管理等綜合實力信心的體現。渠道普遍反饋有信心在上半年完成過半回款,同時得益于數字化精細管理,華東、川渝、華北等多地區普五庫存不足一個月,且隨著掃碼率的提升,公司配額調整、發貨節奏控制更會加科學高效,渠道有望在未來長期保持健康狀態。2020年公司將繼續強化經銷商考核,責任落實到每個戰區,進一步優化渠道結構,保障價格體系穩定。品牌勢能加速向上,產品結構再升級:公司計劃今年推出3000價格帶的系列產品,結合低度五糧液和超高端501五糧液,構建價格梯度更加清晰的產品矩陣,以第八代經典五糧液為核心構建“1+3”產品體系,增強品牌辨識度,提升品牌力。產品結構進一步聚焦精化,其中低度聚焦保留39度五糧液,系列酒品牌繼續加強篩選清理,一是提高品牌開發權門檻,二是提升系列酒酒質,原則上開發成本均在普五價格之上。同時持續加強技術創新和溯源管理、技改建設,以更強的品質力支撐全系產品價格提升。從商業模式上看,公司已經徹底告別了“跑馬”圈地的時代,進入了跑“好馬”“貴馬”的時代,我們認為公司產品戰略積極明確,高價位五糧液將進一步拉升品牌張力,同時打開價格空間,有利推動批價上行。量升:團購渠道拓展順利,多點開花增量可期。面對2020年新冠疫情沖擊,公司積極啟動團購工作,拜訪大型集團企業,以多種形式將團購渠道提升至新的戰略高度,無論在打開新的渠道增長極還是在核心意見領袖培育方面都有積極意義。系列酒方面,一方面加速品牌瘦身,另一方面成立系列酒營銷公司,聚焦資源優先做大強勢單品。據渠道調研反饋,系列酒目前動銷情況較好,其中尖莊增速較快,今年有望實現較大突破。公司數字酒甑、云平臺等新零售直銷領域拓展順利,多點開花增量可期。

天味食品:2020年公司目標實現收入保底30%,沖刺50%增長,力爭行業頭部地位,具體措施包括:1)加速渠道深度廣度拓展,制定B/C端相應策略。公司計劃通過增加經銷商數量加快渠道下沉,推進縣級市場渠道拓展。零售端,公司繼續健全全網絡覆蓋、加強自營及渠道全網協同,通過新零售方式進行滲透,加速發展“最后一公里”渠道建設。餐飲端,公司將專注服務頭部用戶,加強供應鏈服務及組織能力的賦能輸出。2)雙品牌驅動,差異化收割市場。公司旗下“好人家”及“大紅袍”品牌由不同的經銷商及銷售團隊分別運作,并對腰部市場消費群體進行區分,其中好人家以品牌驅動,定位頭部市場,大紅袍從渠道、規格、價格帶、口味等方面進行區分,差異化收割腰部市場。3)新品投入貢獻收入。公司加大單品資源投放力度,每年儲備3-5款大單品并適時投入市場。年初以來公司過半新品已貢獻收入,未來新品占比將持續提高。4)穩健釋放產能,助力增長目標。公司積極開展產能布局,預計未來五年將穩健釋放產能滿足發展目標。同時,公司將重新打造大紅袍品牌,加大品牌投入及戰略實施,降低產能消化壓力,助力增長目標實現。

妙可藍多:專注奶酪細分領域,疫情催化機遇。公司長期專注奶酪品類,培養消費者習慣。隨著疫情提升消費者對高營養健康食品的認知,公司抓住機遇,加快線下至線上營銷能力轉變、幫助經銷商制定動銷策略,奶酪產品迎來爆發式增長,馬蘇里拉奶酪等單品增長超5倍。未來公司將持續發力奶酪棒等大單品,加大研發及產品創新力度,積極擴建廠房、引入設備,提前布局產能加速新品投產,奶酪業務有望持續高增。產品成長及利潤空間兼具,引入戰略投資提升協同效益。公司奶酪產品以品質制勝,規避價格戰確保高毛利,未來將加大營銷投入夯實品牌第一地位,產品利潤空間廣闊。同時,公司引入戰略投資者蒙牛,借力蒙牛優質優價原材料資源以及先進管理經驗,并開展代工業務提升生產效益。公司未來將通過與蒙牛的戰略協調發展加強奶酪細分品類宣傳,共同開拓國內奶酪市場。線上線下共同發力,渠道規劃清晰。公司開展地毯式鋪貨加快渠道下沉,經銷商利潤水平高、動銷積極性強。渠道建設上,公司積極打造線上渠道,開拓社群營銷等新零售方向,同時與線下母嬰店開展戰略聯合。未來公司加快上海、北京等一線城市渠道建設,引導顧客心智由外來品牌向本土品牌轉變,提升公司品牌認可度。

青島啤酒:近期渠道調研反饋,部分地區4、5月銷售情況良好,銷量同比近雙位數增長。終端動銷方面,部分區域餐飲及流通渠道基本恢復正常,夜場渠道仍在恢復當中。我們預計,在去年6月銷量高增長基數下,今年6月銷量增長有限,預計Q2整體銷量增長中個位數水平,疊加部分產品提價效應,或對公司二季度銷售額有所提振。

團隊介紹

華創食品團隊獲2019年新財富、新浪金麒麟、上證報等最佳分析師第一名,金牛獎最具價值分析師。

研究所所長、首席分析師:董廣陽

2015-2017連續三年新財富、水晶球、金牛獎等最佳分析師排名第一,2019年獲新財富、金麒麟、上證報等最佳分析師第一,金牛獎最具價值分析師等獎項。上海財經大學經濟學碩士,11年食品飲料研究經驗。曾任職于瑞銀證券、招商證券。

分析師:于芝歡

廈門大學管理學碩士,2年消費行業研究經驗,曾就職于中金公司,2019年加入華創證券研究所。

分析師:程航

美國約翰霍普金斯大學碩士,曾任職于招商證券,2018年加入華創證券研究所。

助理研究員:楊傳忻

英國帝國理工學院碩士,2018年加入華創證券研究所。

助理研究員:沈昊

澳大利亞國立大學碩士,2019年加入華創證券研究所。