報告摘要:

替代蛋白趨勢下看食品界新能源的崛起

新技術的發展是革命傳統行業的最佳方式。新能源車的發展改造了大眾的出行習慣,取得了社會和諧發展的深遠影響,也給了眾多電動車企業彎道超車的歷史機遇。動物蛋白,一個與人體健康、環境影響、動物環保息息相關的一個行業,也在悄然發生著顛覆式的改變。

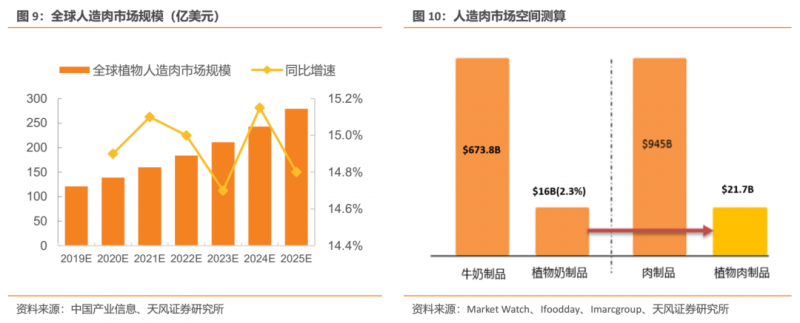

蛋白質的傳統來源是畜牧業,長期存在著耗能大污染高,動物抗生素,高膽固醇的影響。替代蛋白可減少全球環境污染和資源浪費,且具有零膽固醇、低脂肪等健康優勢,減少肉制品帶來的患病風險,滿足綠色健康消費理念。同時有效解決人口增長以及城市化進程所帶來的肉類需求總量大幅攀升,替代蛋白作為最相似的肉類替代品,行業前景不容小覷。目前替代蛋白主要有四類,其中植物肉的發展最為可觀。2019年,全球植物人造肉的市場規模約為121億美元,全球植物肉類市場模糊測算最終可達1229億美元,增長空間大。

美國人造肉行業率先起步,研發水平以及商業模式逐步成熟

人造肉行業在美國率先啟航,替代蛋白概念接受度高,食品巨頭公司紛紛布局,行業實現高速發展。美國人造肉行業研發水平高,產品種類豐富且擬真程度高。同時,銷售渠道廣泛,同時覆蓋商超和餐飲渠道,商業模式逐步成熟,主打豌豆蛋白制品的Beyond Meat和大豆蛋白制品為主的Impossible Foods是其中的佼佼者,近年營收快速增長表現強勁,并不斷與世界餐飲巨頭合作,滲透率不斷提升。2019年,美國替代肉類市場規模約10億美元,全球占比約20%,是目前全球人造肉消費最大市場,品類豐富,渠道廣泛。

國內市場處于發展萌芽期,多方因素共振行業快速發展

國內傳統素肉歷史悠久,但大多不屬于人造肉范疇,自2019年Beyond Meat上市后,傳統企業進入轉型期,不斷推陳出新,合作創新人造肉產品,如深圳齊善食品;同時初創企業來勢洶洶,如星期零和珍肉,分別通過餐飲和零售模式搶占賽道。Omnipork和Alpha Foods等公司處于搶跑位置,瞄準中國大陸市場,引入人造肉產品。

目前國內市場尚處發展初期,但隨著中國肉類消費的增加,人造肉可填補中國未來肉類缺口,同時,消費者更綠色健康的飲食消費習慣,使得植物性食品在中國迎來風口。此外,先行一步的植物性飲品、增長的植物性食品行業投資額以及倒逼豆制品企業創新的動物疫情,加之即將出臺的行業標準,都給未來國內植物肉行業的發展創造了機會。?

從行業壁壘和潛在渠道結構看中國人造肉行業未來發展之路

食用的口感和味道是消費者的主要選擇,因此口味和擬真程度是肉類替代品行業最大的壁壘,也是目前國內企業亟待解決的首要因素。而供應鏈的穩定是公司長期發展的重要保障,隨著人們對人造肉的日益需求,豌豆蛋白的需求也將越來越高,全球大豆蛋白、豌豆蛋白加工近50%在中國,主要以山東、河南地區為主,中國人造肉企業的原材料在價格和規模上均有顯著優勢。

目前植物肉在中國面對的最大阻力是渠道及認知度,伴隨人造肉行業在零售和餐飲渠道的同步發力,我們認為植物肉的認知深度和滲透率將快速提升。行業高速發展的同時,技術和持續創新能力將是企業的長青關鍵,隨著我國植物蛋白肉的技術提升渠道擴張、滲透率提高后,需立足于我國不同于國外的飲食文化,開發多元化的植物蛋白肉食品,使行業未來的發展更加多樣性。?風險提示:宏觀經濟下行風險;政策風險;食品安全風險;人造肉發展不及預期

1. 替代蛋白優勢顯著,行業崛起是必然趨勢

1.1. 替代蛋白符合健康趨勢,填補全球蛋白行業缺口

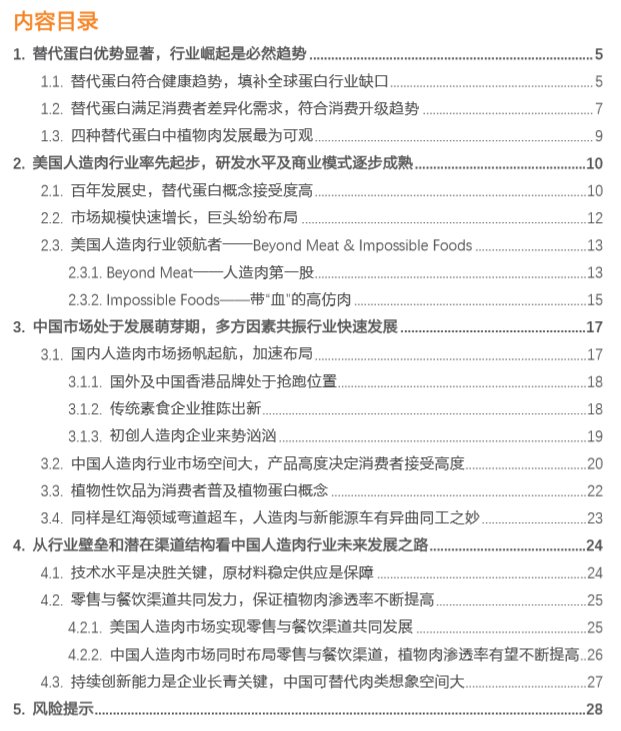

替代蛋白可填補肉類蛋白剛性需求缺口。蛋白質是人類細胞生命中必需的營養素之一,嚴重的蛋白質營養不良是許多非洲和亞洲國家兒童死亡的主要原因。包含人類健康必需的全部九個氨基酸的完整蛋白質通常存在于動物性食品中,例如肉類和奶制品。但是,基于人口增長帶來的肉類缺口、畜牧業對環境帶來的危害及肉制品引發的相關慢性疾病的風險,人們更加意識到植物蛋白等替代蛋白的益處。在美國、歐洲等發達地區,植物蛋白對動物蛋白的替代效應逐步加強。據聯合國預測,2050年世界人口將達98億左右,城市化率將由2018年的55%增長到68%,城市化、人口增長導致肉類需求總量增加,肉類替代蛋白將迎來高速發展,行業前景不容小覷。

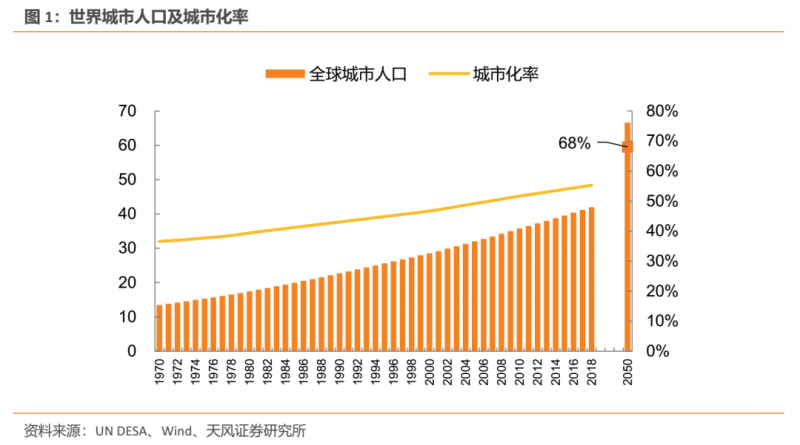

替代蛋白可減少全球環境污染和資源浪費。畜牧業在全球溫室氣體排放總量中的比例接近15%,超過所有汽車、卡車、飛機、火車和船舶的排放總和,是溫室氣體最主要的來源。如果改從植物中直接獲取蛋白,就可以跳過動物養殖過程,因而緩解溫室效應。同時,人造肉可以節省畜牧養殖中消耗的大量土地、糧食和水資源。與制作標準牛肉漢堡相比,制作Beyond Burger產生的溫室氣體排放量減少90%,能源消耗減少46%,對水資源短缺的影響減少99%,對土地使用的影響減少93%。

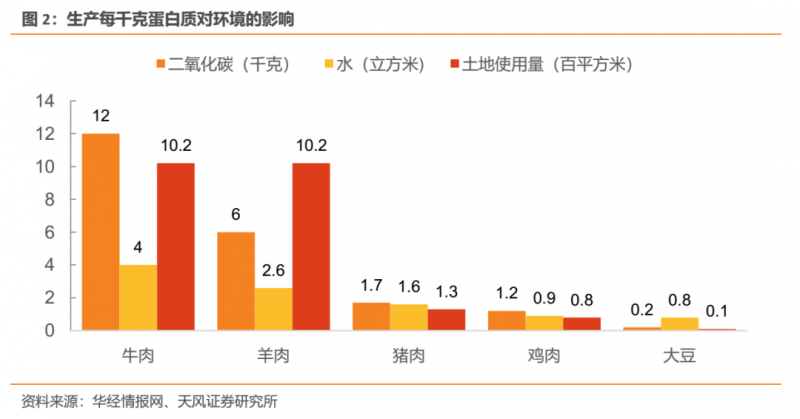

人造肉具有零膽固醇、低脂肪和少量膳食纖維等健康優勢。人造肉含大量的蛋白質和少量的飽和脂肪,天然優勢是沒有膽固醇。隨著生活條件的改善,全球肥胖率不斷上升,肥胖引起的健康問題逐漸引起人們的重視。由于人造肉膽固醇含量極低,避免了過度攝入肉類帶來的健康隱患。與一般相比,基于植物的漢堡肉具有更多的蛋白質,更少的總脂肪,比未經調味的牛肉餅包含更多的鈉,營養成分更高。同時,在幾乎所有動物性食物都不含膳食纖維的情況下,膳食纖維主要靠植物性食物來攝入,植物肉可以提供肉制品所缺乏的纖維。

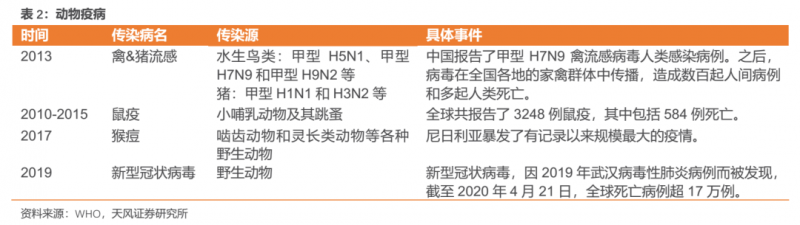

人造肉可減少肉制品帶來的患病風險。2004年,世界衛生組織指出飲食因素,包括食用某些肉類,占發達國家大多數癌癥的至少30%。此后,世界衛生組織將加工肉類(例如熱狗,火腿,培根和香腸)添加到其第一類致癌物中。根據Beyond Meat官網,長期食用普通肉類會增加16%的癌癥以及21%的心臟病患病風險。同時,加工的紅肉(例如香腸或牛肉末)含有硝酸鹽和亞硝酸鹽,與心臟病和糖尿病相關,危害人類健康。此外,動物和牲畜易感染各種疾病,例如瘋牛病,豬流感、口蹄疫、禽流感等,可能造成健康風險。人造肉可以避免動物疫病對人畜安全的影響,也能解決牲畜使用藥物或抗生素對人體的影響。

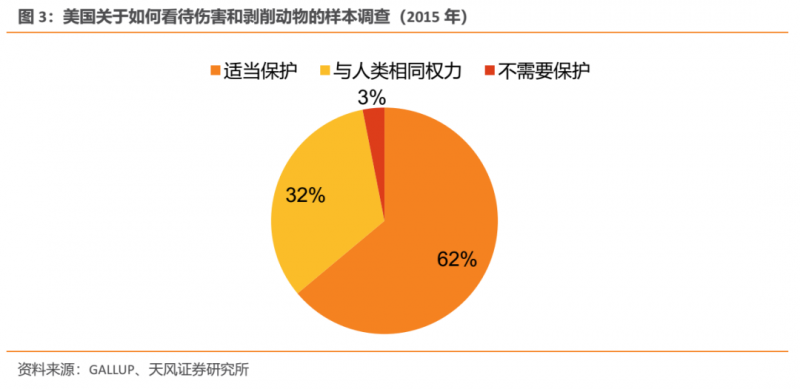

人造肉迎合動物福利思潮。過去幾十年中,動物生產的大量增加引發了消費者對動物福利的關注。零售商和食品加工商要求對動物性食品提出更高的動物福利標準,并且在貿易協議中越來越要求遵守這些標準。2015年有32%美國人認為動物應當享受和人類相同的權力,免于傷害與剝削。現今,近90%的中國民眾明確表示愿意購買來自更高福利養殖場的豬肉產品,相當一部分民眾表示愿意為動物福利更好的豬肉多支付5%-10%的價格。相應地,各個領域的商家對動物福利也愈發重視,諸如Gucci等服裝品牌拒絕毛皮作為原材料,特斯拉開始提供非動物皮質座椅的汽車。在這樣的情況下,能夠從根源上解放動物、改善動物福利的替代蛋白迎合了動物福利者的需求,被市場看好。

1.2. 替代蛋白滿足消費者差異化需求,符合消費升級趨勢

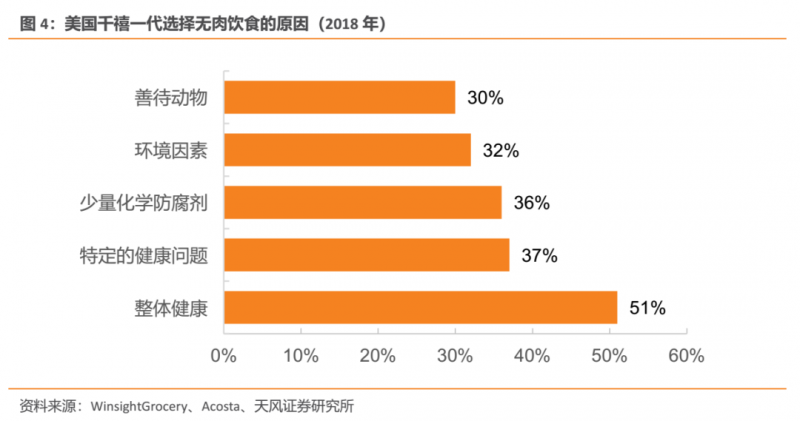

伴隨著千禧一代成為消費的主力,他們對個性化的訴求和樂于嘗鮮的特質或將推動全球人造肉潮流。在對美國千禧一代選擇無肉飲食原因的調查研究中,51%?的受訪者是出于身體健康的原因選擇素食主義,32%?的受訪者因為環境保護而選擇吃素食,還有30%受訪者是由于善待動物,新一代主力消費者健康、環保和動物福利意識強。

2014年,歐洲素食者約占人口的10%;2016年,11%的澳大利亞人每天都吃素食或純素食;2020年,百分之二十的德國人將以素食為主。2015年9月-2016年8月,打著“素食”和“純素食”概念的產品數量,比五年前各自增加了25%和257%,素食概念不斷深入人心,逐步發展為全球潮流。

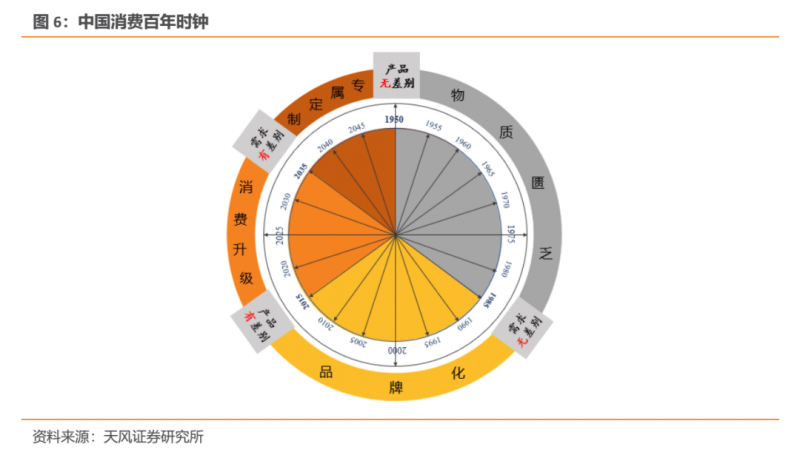

我們在《2020年度策略報告》中提出,第四階段為需求有差異向產品無差異發展的階段,這一階段專屬定制是其主要特征。當消費時鐘撥動到第四階段的時候,此時的“供給無差別”是主動的無差別,消費者有了大量的選擇空間和選擇權,并且經歷了“品牌化”和“消費升級”兩個階段后,更多的是產品本質的回歸和自我個性的彰顯,因為產品本身的質量高度提升,差異性在縮小,消費者更注重自己內心需要。

同普通肉類相比,替代蛋白的成分更加靈活,具有多樣性。除了外形和口感外,人造肉最主要是模擬普通肉類的營養成分,通過不同的配方達到和相近的營養成分,減少與普通肉類之間的差異。而公司在有能力達到和普通肉類相同的營養成分后,可以通過添加一部分其他營養成分滿足不同消費者的個性化需求。2015年2月,Beyond Meat發布了品牌為“野獸”的素食漢堡肉餅。野獸漢堡在制造過程中添加了肉類所不含的微量營養素,如維他命A、維他命C,使人造肉漢堡的營養成分更加多樣。國內人造肉初創企業星期零所研發的植物肉也可以按照人體所需添加鈣鐵鋅硒和維生素等微量元素。配方的靈活性使得人造肉可能會比普通肉的營養價值更高,并且可以通過專屬定制滿足不同消費者的營養成分需求。

植物蛋白特殊性擴大應用范圍。二十世紀九十年代,植物奶品牌Oatly成立。但此后,其客戶局限于乳糖不耐受人群,銷量一直不溫不火。直至2012年,Oatly調整了營銷策略,進駐各個國家的咖啡館。燕麥奶在咖啡調制過程中表現出非常好的屬性:起泡性好、熱穩定性較高、人工添加劑少,味道低調,能襯托咖啡的香味。?在咖啡界廣受追捧后,Oatly又根據市場需求推出了巧克力等多種口味。2019年,它推出了以燕麥為原料的植物基冰淇淋,還和喜茶聯名推出了燕麥奶波波,多樣性強,應用范圍逐步擴大。

1.3. 四種替代蛋白中植物肉發展最為可觀

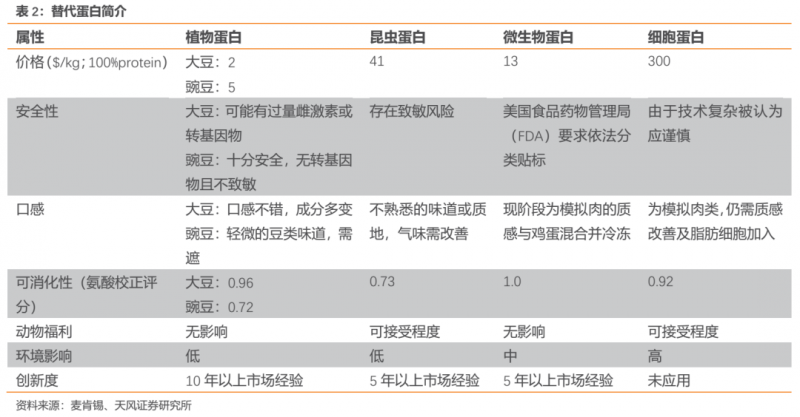

目前存在四類替代蛋白,由于其他品類未推向市場或接受度低。目前人們所熟知且本文所提到的人造肉屬于植物蛋白肉的范疇,是四類“替代蛋白”趨勢下發展最為可觀的一類。

1)昆蟲蛋白:以昆蟲為原料,從昆蟲的各個生長階段,如卵、幼蟲、成蟲、蛹、蛾等提取的蛋白質。由于昆蟲數量大,繁殖快,且高蛋白、低脂肪,營養結構合理,肉質纖維少,又易于吸收,為世界各國所關注。但主流群體對以昆蟲為食接受度低且大規模生產技術暫不成熟。

2)微生物蛋白:以工農業及石油廢料人工培養微生物菌體,形成蛋白質、脂肪、碳水化合物、維生素等混合物組成的細胞質團。由于微生物生長繁殖速率快,生產效率高;農業廢料、廢氣均可成為生產原料,來源廣泛,在世界范圍內得到了廣泛認可,但同樣難以被消費者所接受。

3)細胞蛋白:用組織培養技術以動物干細胞培育而成,這個過程生產了肌肉組織,模仿了動物肌肉并具有相同蛋白質特征。但目前細胞肉的成本昂貴,約為300美元/千克,且技術壁壘高,尚未真正推向市場。

4)植物蛋白:最完善的蛋白,來源于植物,營養全面,易被人體消化吸收,具有多種生理保健功能。平時常見的豆類、谷類、薯類、堅果均含有蛋白質,其中豆類尤其是大豆蛋白質含量高達40%。植物蛋白整體成本低、安全性強、易消化且對動物福利和環境副作用小,現已大量應用,是目前為止最佳的替代蛋白質。

植物蛋白肉市場高速發展,全球人造肉市場千億可期。2019年,全球植物蛋白肉的市場規模約121億美元,預計每年將以15.0%的復合增長率增長,到2025年將達到279億美元。如果人造肉市場規模可以目前植物奶與乳制奶的比例(2.3%),那么全球人造肉市場未來將達到217億美元,對標較為成熟的美國植物奶市場,植物奶滲透率已達13%,全球植物肉類市場模糊測算可達1229億美元。

2. 美國人造肉行業率先起步,研發水平及商業模式逐步成熟

2.1. 百年發展史,替代蛋白概念接受度高

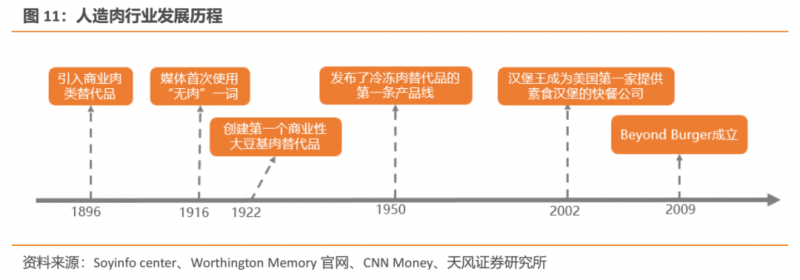

1896年,約翰·哈維·凱洛格博士發明了商業用肉類替代品,并率先開發了兩種美國第一類植物性肉類產品,美國開始引入商業肉類替代品。1916年,媒體首次使用“(meat-free)”一詞。1922年,麥迪遜食品公司生產出第一個基于大豆的肉類替代產品,大豆成為后續肉類替代品的主要成分。1950年代,沃辛頓食品公司成為第一家冷凍植物肉替代品的公司。在沃辛頓的冷凍肉替代品生產線之前,只有較長的保質期的罐頭類產品。2002年,漢堡王成為第一家開始提供素食漢堡的食品公司。隨著Beyond Meat、Impossible Food的成立,世界食品巨頭公司紛紛布局人造肉市場,行業實現高速發展。

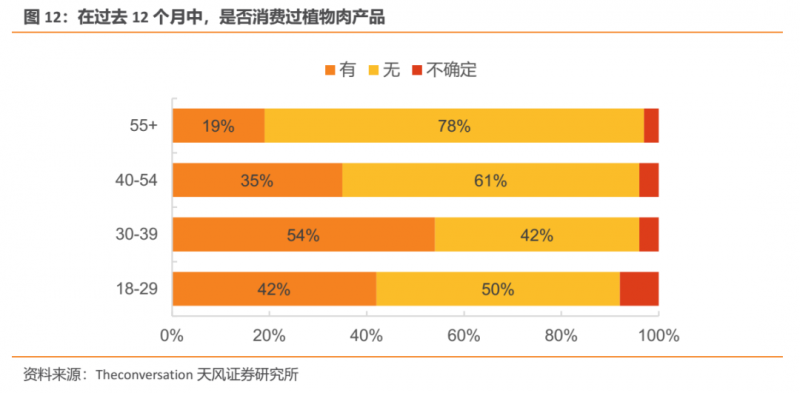

美國消費者對肉類替代品的接受度高且不斷提升。2018年2月,美國48%的受訪者表示,他們不太可能“購買外觀和味道與肉類相同,但以人工生產的成分為基礎的食品”。到2019年9月,這一數字已降至40%。在過去的12個月里,近一半(48%)的40歲以下受訪者已經食用了植物性肉類,而40歲以上的受訪者中只有27%嘗試過這些產品。隨著千禧一代和Z時代消費者逐漸成為消費主流,他們對綠色健康食品以及環境保護的需求將會越來越高,人造肉的接受度將會進一步提高。

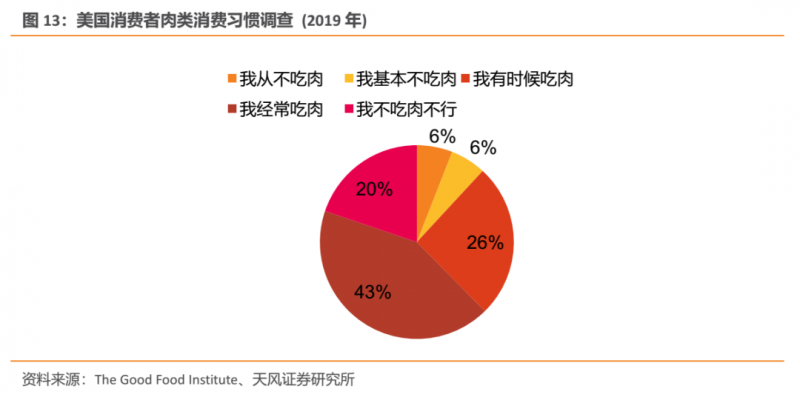

美國素食者主義者占比提升,潛在消費者占比高。從2014年到2017年,美國人口中素食主義者由1%上升至6%。在《2019年牛肉和豬肉消費趨勢報告》中,吃牛肉和豬肉的消費者中有50%左右表示食用人道對待的動物很重要。在消費者消費習慣調查中發現,在道德,健康和環境的激勵下,作為潛在的人造肉目標人群,少量、基本或從不食用肉食的美國消費者占比已高達38%。根據2019年的美國消費者肉類消費習慣調查,超過三分之一的美國人(占39%)正在積極嘗試食用更多的植物性食品。

2.2. 市場規模快速增長,巨頭紛紛布局

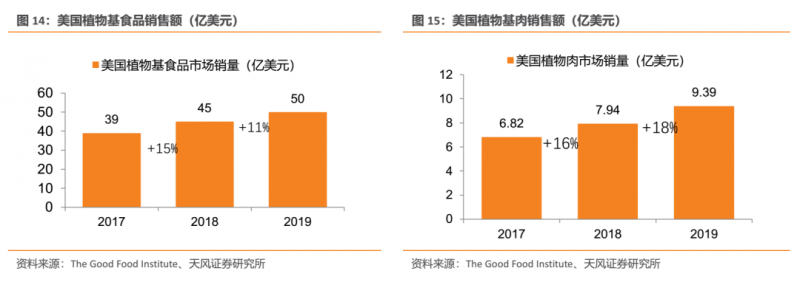

美國植物肉市場發展迅速,全球領先。2019年,美國植物基食品銷售額達50億美元,與2017年相比,銷售額增長了28%。美國植物肉市場增長速度超過整體植物基市場增速,2019年,美國植物肉市場銷售額達9.4億美元,較2017年增長了38%。相比之下,美國食品零售總額過去兩年僅增長4%。美國植物肉行業銷售額增速遠超零售行業,或將在未來繼續保持較快增長。

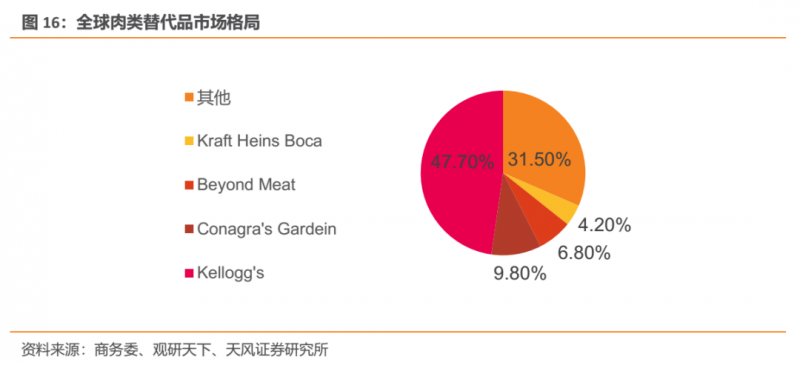

人造肉市場份額主要集中在美國。美國人造肉行業在全球發展中遙遙領先,食品行業巨頭紛紛布局,成為人造肉市場的領跑者。根據IRR的預測,美國食品巨頭Kellogg’s、Conagra’ s Gardein和Kraft Heinzs Boca分別在肉類替代品市場占據了47.7%、9.8%和4.2%?的市場份額,分別排名一、二、四,第三名Beyond Meat?的市場占有率為6.8%,美國成為全球人造肉市場領跑者。

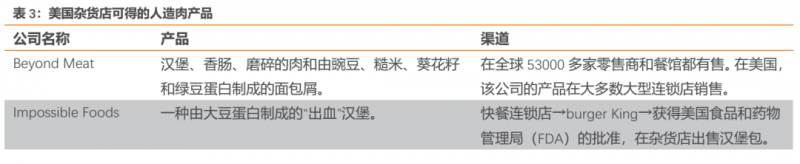

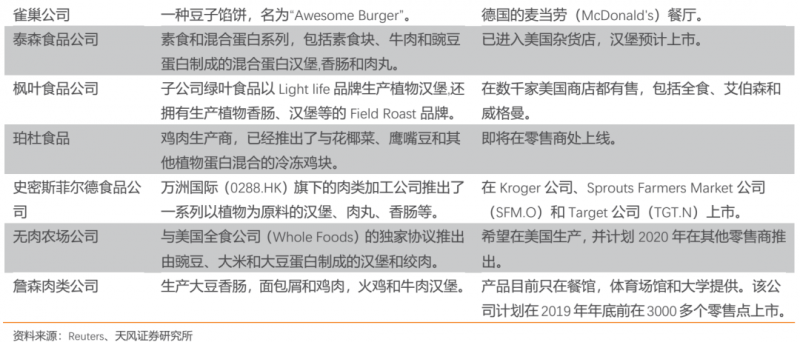

美國人造肉市場品類豐富、渠道廣泛。現階段,美國商超可得的人造肉產品種類豐富,主要是以植物蛋白制成的碎肉、漢堡、香腸、肉餅等品類,在產品品類方面對普通肉制品有較強的替代性。同時,人造肉產品銷售渠道廣泛,同時覆蓋商超和餐飲渠道,餐飲方面,漢堡王、麥當勞、星巴克等紛紛與人造肉公司合作,推出人造肉產品。商超方面,亞馬遜、全食、艾伯森等均為人造肉的銷售渠道,人造肉產品在美國的銷售渠道廣泛,推廣力度大。

2.3. 美國人造肉行業領航者——Beyond Meat & Impossible Foods

2.3.1. Beyond Meat——人造肉第一股

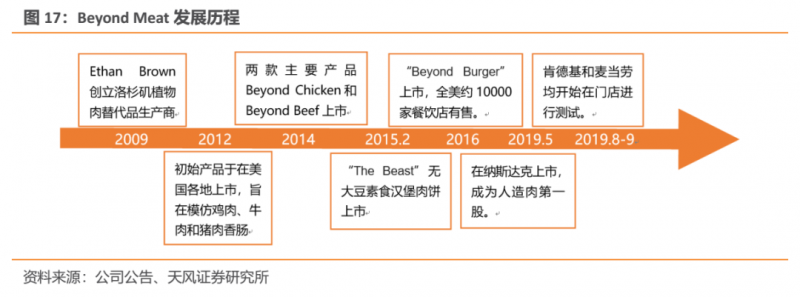

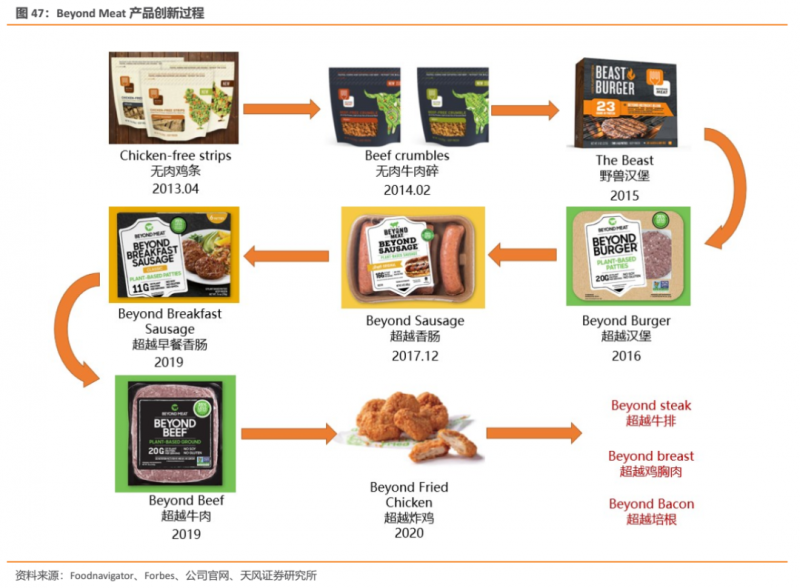

Beyond Meat 創立于2009年,是美國發展快的食品公司之一,主要利用豌豆蛋白為原料生產人造肉產品,2012年,公司的初創產品在美國各地上市,2016 年推出了標志性產品 Beyond Burger,是全球首款外觀、味覺和真正的牛肉幾乎沒有差別的素肉餅,并且完全由植物制成。2019年5月,公司在納斯達克上市,成為人造肉第一股。截至2019年7月,公司可以生產用于漢堡,碎牛肉和香腸的植物性產品,并在全球50多個國家/地區銷售。

營收持續高增,毛利率逐年提升。2019年,beyond meat在第三季度首次實現了季度盈利,全年總營收2.98億美元,同比增長239%, 2019年的凈收入增長主要是由于Beyond Meat的鮮肉產品的銷量增加零售點,餐飲和餐飲服務渠道的平臺,包括新的戰略客戶,國際客戶以及現有客戶的更大需求等,擴大了分銷點。2018年起,公司毛利實現轉虧為盈,2019年毛利率增至33%。2019年的毛利潤達到9975.6萬美元,同比增速高達478%,呈高速發展態勢。

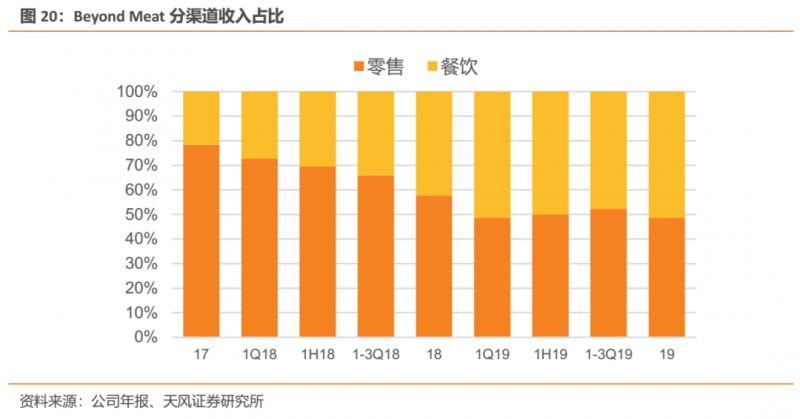

公司主營零售,大力拓展餐飲渠道。公司以零售業務起家,在全球5.3萬多家零售商和餐館都有售,同時在大多數大型連鎖店銷售,包括亞馬遜、全食、克羅格公司和艾伯森公司。公司正在大力拓展餐飲領域,與餐飲公司增加合作。2019 年,公司餐飲渠道營收占比由2017年的22%增至51%。2020年1月,連鎖餐飲巨頭麥當勞宣布與公司擴大合作,將加拿大人造肉漢堡的試點門店從28家擴大至52家,并將試點周期繼續延長三個月。除了麥當勞外, 2020年3月3日起,加拿大1200家星巴克門店將開始與beyond meat合作,銷售人造肉三明治,餐飲渠道收入占比將持續增加。

穩定的供應鏈是人造肉行業公司發展的重要保障。盡管公司在新興的肉類替代品行業中優勢地位顯著,但也曾因供應鏈供給不足,遭遇產能瓶頸,導致產品短缺。Beyond Meat產品的主要成分是豌豆蛋白,隨著豌豆蛋白的消費量激增,出現供應緊張局面。同時,隨著需求的增加,一些供應商也不愿意以低廉的價格簽訂長期供貨協議,給企業的發展造成了壓力。最初公司只有一家蛋白質供應商,占2018年前九個月凈收入的 79%,風險較大。2019年, 公司擴大與荷蘭Zandbergen公司的戰略關系,通過本地化生產減少運輸,提高向歐洲各地的客戶提供產品的速度。2020年,公司與全球蛋白生產商Roquette簽訂了多年期的協議,并與中國蛋白供應商簽訂供貨合同。在開始拓展亞洲市場后,預計公司未來豌豆蛋白的需求量也會顯著增加,多方供應商為公司穩定發展提供保障。

2.3.2. Impossible Foods——帶“血”的高仿肉

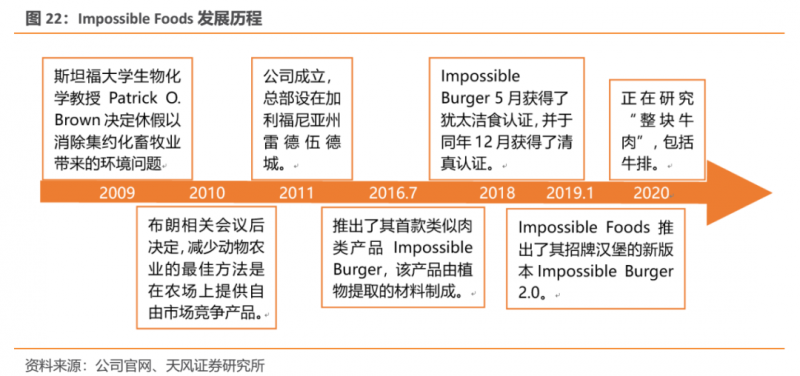

2009年,斯坦福大學生物化學教授帕特里克?布朗認為集約化畜牧業是世界上最大的環境問題并決定通過提供自由市場競爭產品減少動物農業,2011年布朗成立Impossible Foods。2016年7月,公司推出了其首款標志性產品Impossible Burger,于2018年5月獲得了猶太潔食認證,并于2018年12月獲得了清真認證。2019年,公司推出了新產品Impossible Burger2.0。自該產品以來,公司的收入增長了50%。2019年,布朗表示公司正在研究“整塊牛肉”,包括牛排,進一步拓寬人造肉產品品類。

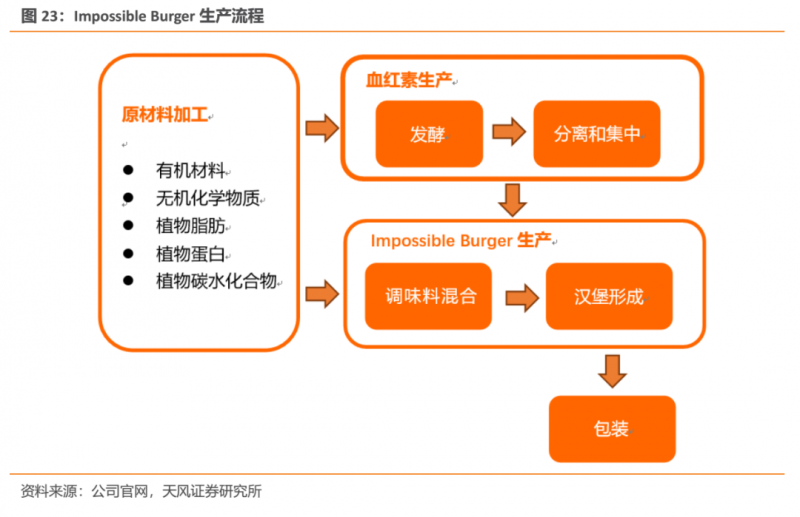

與同類公司相比,Impossible Foods核心技術突出。該公司在分子水平上研究動物產品,然后從植物中選擇特定的蛋白質和營養素,以再現特定肉類產品的體驗和營養。通過基因工程改造的酵母生產豆血紅蛋白,使得產品的口味和形態與真肉更加相似,再現了動物肌肉中的關鍵特征-脂肪、結締組織,使產品在外觀和口感上盡量做到以假亂真。2019年,Impossible Foods與可持續發展咨詢公司Quantis合作進行了生命周期評估,結果表明,與同樣規格、最環保的牛肉產品相比,ImpossibleBurger的供應鏈也能減少87%的用水、96%的土地使用以及89%的溫室氣體排放。

Impossible Foods主要聚焦餐飲,逐步拓展零售渠道。2017年,美國僅有約40家餐廳售賣公司相關產品,2018年,公司產品已在全美約5000?家餐廳出售。2019 年4 月,ImpossibleFoods與世界第二大漢堡包連鎖店——漢堡王推出ImpossibleWhopper。與此同時,Impossible Foods計劃擴展其零售渠道。公司于2019年在一些美國雜貨店逐步推出植物肉餅,并計劃在2020年中期前在美國每個地區的雜貨店中提供這種肉餅,實現零售和餐飲渠道的同步發展。

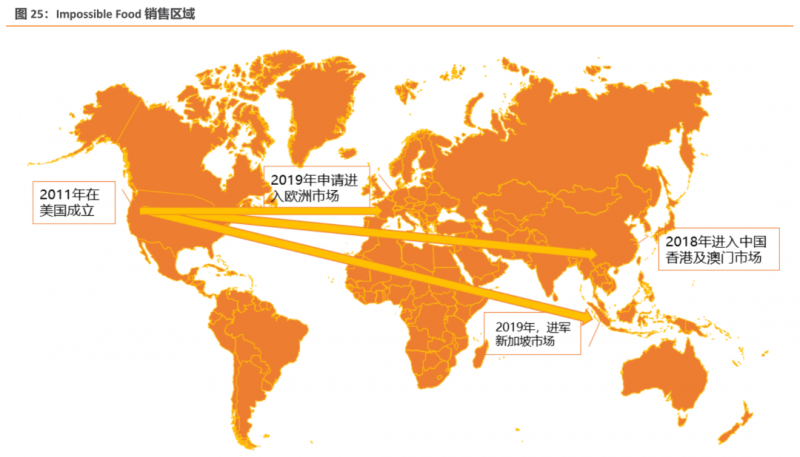

Impossible Foods不斷擴大其市場范圍。除美國外,消耗了全球近一半的肉類的亞洲是該公司的首要目標。2018年5月,公司選擇中國香港作為進軍亞洲市場的進入點,這也是其在美國以外市場的首次亮相。這次亮相的產品頗受歡迎,目前已為香港及澳門近150?家餐廳供應人造肉。2019年3月,產品進軍新加坡后,亞洲市場的整體銷量飆升超過3 倍。然而,因為涉及轉基因技術,需要通過審批才能進入中國內地市場,因此目前產品還未進入中國內地。2019年9月,ImpossibleFoods向歐盟提交在歐盟獲得使用大豆高鐵血紅蛋白的授權申請,暗示該公司正尋求進入歐盟市場,并在美國和亞洲以外的地區擴張。

![]()

與Beyond Meat類似,Impossible Foods也曾遭遇供不應求。早在2017年,Impossible Foods 在全國范圍內將Impossible Burger引入1000家餐廳后就開設了工廠,以擴大產能,但仍無法滿足快速增長的需求。2019年,關于Impossible Foods漢堡可能出現短缺的報道已經沖擊了包括紅羅賓(Red Robin)和懷特城堡(White Castle)在內的主要合作伙伴,并因產能不足放棄了與麥當勞的合作。為了解決短缺問題,Impossible Foods在2019年下半年安裝了第二條生產線,使得產能翻倍,快速提高產量。

3. 中國市場處于發展萌芽期,多方因素共振行業快速發展

中國傳統素肉技術水平低,多數不屬于人造肉范疇。國內傳統的素肉產品技術含量低,多以豆粉、豆粕、大豆蛋白、小麥蛋白等為原料,通過擠壓膨化方法是進行簡單加工,在某種程度上模仿肉制品味道或外形,實際口感與肉制品相比有很大差距,價格低口感差。國外人造肉,多利用分子生物學、大分子物理等技術,將蛋白結構轉換成肉類的纖維狀結構,實現對動物肉的全真模擬,口感、氣味跟動物源的肉類制品相差無幾。而由于國內人造肉行業起步晚,技術落后于國際水平,在開發過程中,產品調味、素肉結構及工業化設備等發展瓶頸亟待解決,目前中國多數素肉生產商的產品不屬于人造肉范疇。

3.1. 國內人造肉市場揚帆起航,加速布局

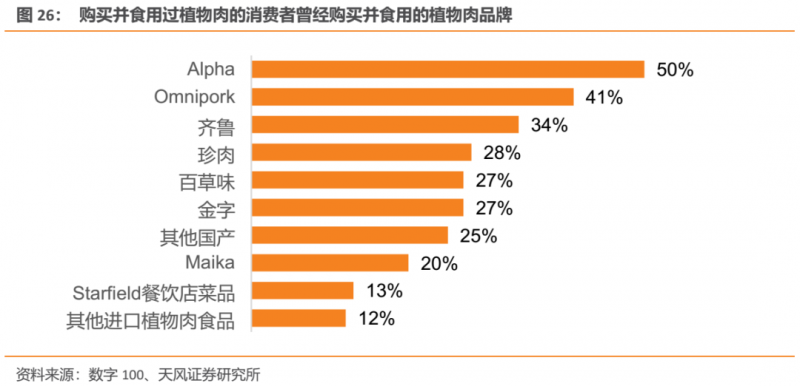

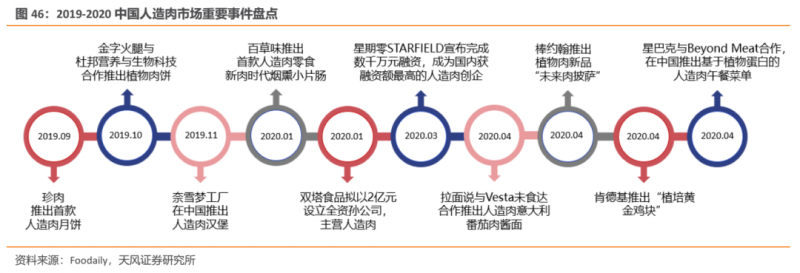

自2019年BeyondMeat上市后,中國傳統素肉企業進入轉型期,合作創新人造肉產品,國內大量初創企業涌入人造肉行業賽道,國外企業瞄準中國龐大市場,中國人造肉市場開始快速起步,引起國內消費者關注,涌現出發展態勢。根據數字100的市場調研,目前國內消費者在人造肉的選擇中仍以進口品牌為主。

3.1.1. 國外及中國香港品牌處于搶跑位置

Omnipork是香港Green Monday公司旗下食品科研公司所研發的植物肉產品,由加拿大的食物科研團隊研發,根據亞洲人的飲食文化和烹調習慣研究而成。2019年11月進入內地市場,目前,公司已經被中國香港、泰國、新加坡等超過1000多家知名飯店和餐廳使用。Alpha Foods公司成立于2015年,以非轉基因植物為原材料,目前提供20種植物肉產品,包括墨西哥卷餅、鍋派、雞塊、玉米粉蒸肉等。2019年,OmniPork宣布通過天貓國際進入中國內陸,同時,在此次Green Common通過天貓國際銷售的產品中,除OmniPork外,還包含其代理的其他植物肉品牌,如來自美國的Alpha Food和Maika等。國外及中國香港人造肉品牌由于口感更好、視覺逼真和包裝精美,目前更受到國內消費者的青睞。

3.1.2. 傳統素食企業推陳出新

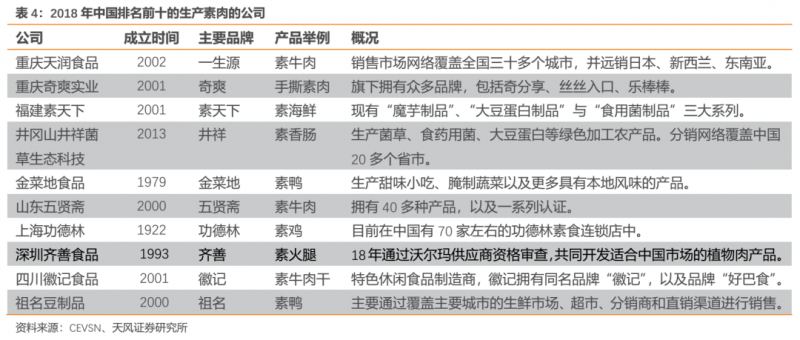

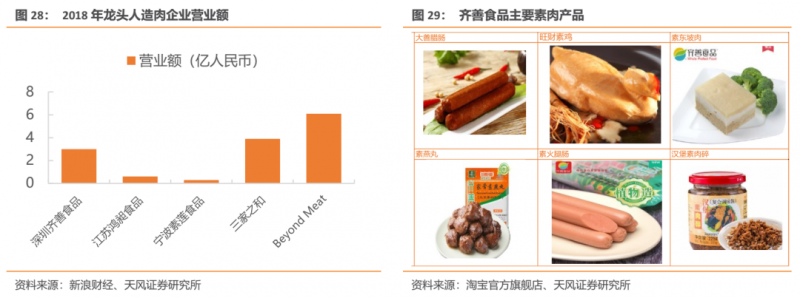

傳統素肉公司的創新。目前中國傳統素肉公司的企業只有三家是真正涉及人造肉產品,分別是寧波素蓮食品、深圳齊善食品和江蘇鴻昶食品,成立均超過10年。2019年,齊善食品與深圳植物餐飲品牌青苔行星達成深度戰略合作,共同研發出植物肉產品。江蘇鴻昶食品與植物肉品牌星期零(Starfield)達成合作,共同啟動植物肉新項目。行業內傳統公司整體規模較小,2018年,深圳齊善營業額達到3億元,江蘇鴻昶和寧波素蓮分別為6000萬元和3000萬元,整體規模不敵Beyond Meat一家。但中國傳統公司的創新人造肉產品更貼近中國消費者日常飲食,如齊善食品推出的素東坡肉等產品。

休閑食品等輕食用方式的創新。2019年6月百草味確定人造肉系列研發項目,核心團隊為百草味食品研究院。確定立項以來,百草味食品研究院最終與美國杜邦公司達成技術合作生產。目前人造肉產品有煙熏小片腸和麻辣植物牛肉。金字火腿同樣是建立了與美國杜邦公司的合作,合作期限為三年,前者負責后期的生產以及銷售,后者主要負責技術。2019年10月,金字火腿開始在天貓旗艦店預售與美國杜邦公司技術合作生產的國內首款人造肉餅。

3.1.3. 初創人造肉企業來勢洶洶

自2019年來,國內涌現出大批人造肉初創企業,其中以星期零及珍肉最為出名,兩者分別采用餐飲和零售拓展模式,均收到國內消費者的青睞。

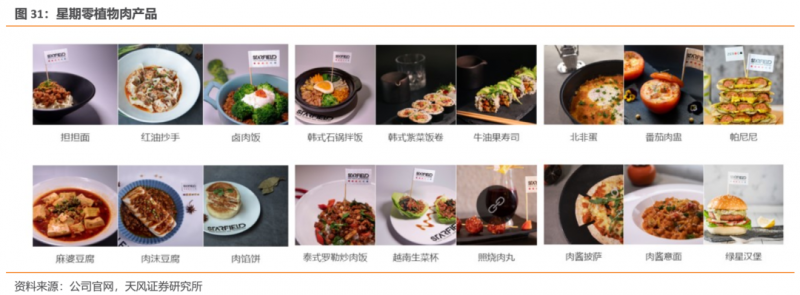

餐飲拓展模式:星期零(Starfield)是一家主打植物肉品牌的人造肉公司,旗下的素食餐廳“青苔行星”于2018年創辦于深圳,為試探國內消費者對人造肉的接受度,其主打各種“人造蛋白”產品,該餐廳位居“深圳素食排行榜”第一名。目前,公司已經和素食企業鴻昶生物科技(蘇州)有限公司達成合作,共同啟動植物肉新項目,鴻昶生物為素食肉類產品研發生產。技術層面,Starfield?與北京工商大學李健博士合作,不斷研究更適合中國人口味的人造肉。目前公司人造肉產品主要與各地餐飲合作以菜品形式推出,包括中式風味的鹵肉飯、抄手、肉餡餅等,西式風味的帕尼尼、肉醬披薩、綠星漢堡等。2020年,星期零與棒約翰合作推出“人造肉”比薩,持續發力餐飲賽道。

零售拓展模式:珍肉創立于2019年5月31日,自建立起珍肉便頂著“未來食品”、“人造肉”等光環,吸引了各大媒體和公眾的目光。2019年8月25日,珍肉與北京工商大學的研究團隊展開合作,推出蘇式月餅。同年9月,公司采用零售拓展模式,首款國產人造肉月餅正式登陸電商平臺銷售,1000份人造肉月餅瞬間售罄。未來公司將繼續進行技術突破的工作,研發更多人造肉產品,并逐步拓展銷售渠道,實現餐飲、零售的共同發展。

3.2. 中國人造肉行業市場空間大,產品高度決定消費者接受高度

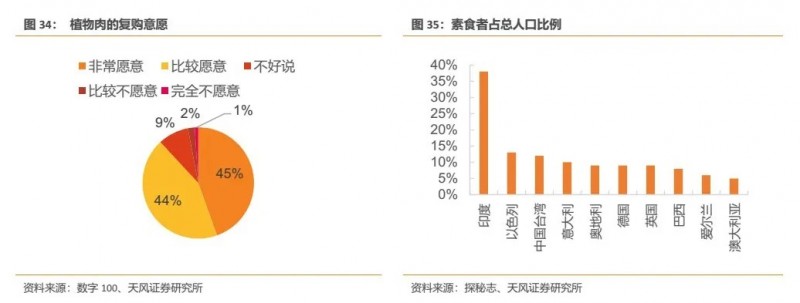

中國素食產品歷史悠久,潛在消費者規模大。在國內,仿制肉食口感的豆制品等素食產品有著悠久的歷史,最早可以追溯到西漢時期的豆腐,后續又有受消費者歡迎的腐竹、豆腐干等產品,豆制品接受度高,據數字100的市場調研,現有消費者對植物肉食用后復購和推薦意愿很大,“非常愿意”和“比較愿意”占比近90%。同時,盡管人造肉市場尚未成熟,但是潛在消費者卻在不斷增加。中國的純素食市場預計在2015年到2020年間的增長幅度超過17%,這將是該時段內國際上增長速度最快的,表明中國人的飲食消費習慣正在發生快速轉變。此外,世界前十名的國家素食者所占人口比例均達到5%以上,2019年,中國常素人口約占人口比例的3.6%,仍有上升空間。

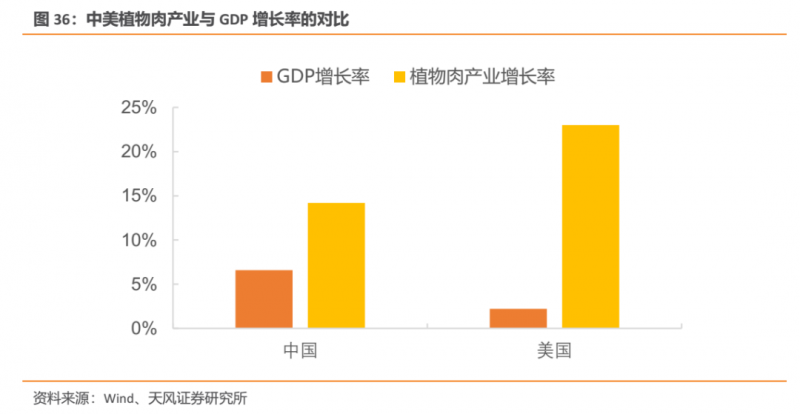

中國植物性食品行業迎來風口。過去十年里,始于植物性飲品行業發展至植物性零食行業的投資增長越發明顯,其中2018年一年間的大型交易數量就是過去九年的大型交易數量之和。2018年美國植物肉類市場規模達到6.84億美元,年增長率為23%,遠高于美國僅2.2%的GDP年增長率。雖中國人造肉行業發展暫時落后于美國,中國植物性食品行業也迎來了快速發展。2018年,中國植物肉產業的市場規模約為61億元人民幣(約合9.1億美元),同比增長14.2%,近幾年中國植物肉產業的增長率在過去五年中一直穩定在13.5%至15.5%,遠高于GDP增長率(2018年為6.6%)。

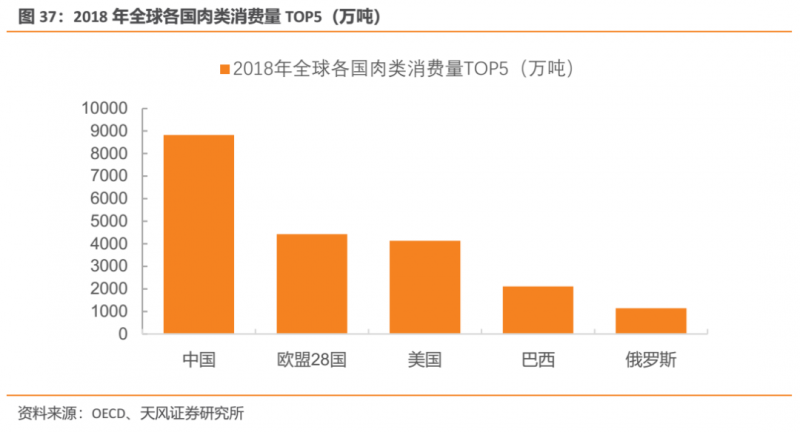

人造肉可填補中國未來肉類缺口,超千億市場空間。根據OECD的數據,2018年中國肉類消費量達到8829.6萬噸,歐盟與美國肉類消費量分別為4426.7萬噸和4134.9萬噸。目前美國肉類人均消費量為100千克左右,而中國僅為美國的一半左右。因此,未來中國的肉類消費量將進一步增加,預計2030年中國肉類產品的供給缺口將達到3800萬噸以上,該不足部分可由人造肉來填補。若肉類缺口部分人造肉滲透率為10%,以目前國內人造肉售價約為56元/斤左右來看,估計2030年市場規模上千億。

動物疫情倒逼豆制品企業創新,人造肉行業發展迫在眉睫。2001年英國爆發口蹄疫,由于疫情主要在牛、羊、豬等分蹄動物中傳播,致使英國近1年間屠宰700萬頭牲畜,蒙受80億英鎊經濟損失。疫情還擴散到法國、荷蘭、愛爾蘭等國,成為歷史上最嚴重的動物傳染病災難之一。在此背景下,在歐洲市場上賣了10年豆制品傳統素食的老品牌深圳齊善集團被當地代理商的需求倒逼,在2003年開發出了植物蛋白肉類產品,雖技術不夠先進,但也憑借先發優勢占據了國內在人造肉零售端的銷售渠道。2019年,中國爆發新冠病毒,野生動物大概率為中間宿主,動物疫情的高頻出現或將催生人造肉行業需求。

3.3. 植物性飲品為消費者普及植物蛋白概念

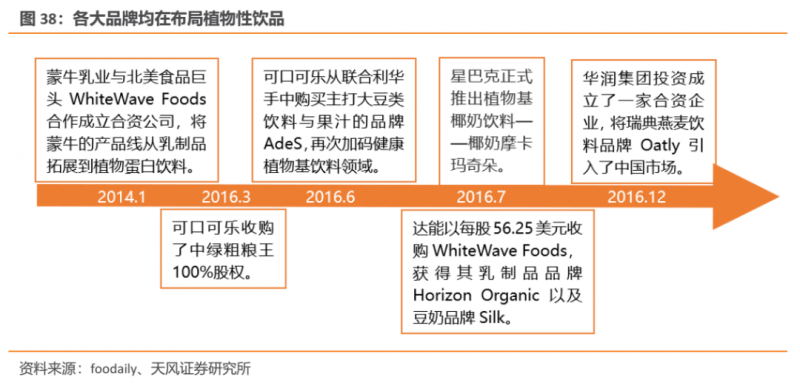

中國各類型企業押注植物性飲品戰略,紛紛布局植物性飲品。2014年,蒙牛與北美食品巨頭WhiteWaveFoods成立合資公司Silk——植樸磨坊,使得蒙牛的產品線新增植物蛋白飲料。此后,可口可樂中國公司多次在該領域加碼,收購了綠色品牌代表廈門粗糧王、AdeS等,布局健康的植物性飲品意圖明顯。2016年,多家品牌紛紛出動。5月,Silk全新配方植物營養系列產品正式登陸中國,包含核桃、巴旦木、豆奶、香蕉豆奶四款產品;7月初,達能收購WhiteWave Foods,獲得其乳制品品牌Horizon Organic以及豆奶品牌Silk;同月,星巴克正式推出植物基椰奶飲料——椰奶摩卡瑪奇朵;12月,太平洋咖啡和華潤集團投資成立合資企業,將瑞典燕麥飲料品牌Oatly引入了中國市場,使得植物飲料的渠道多元化,拓寬至超市和咖啡館等,全國各地的消費者均可獲得。

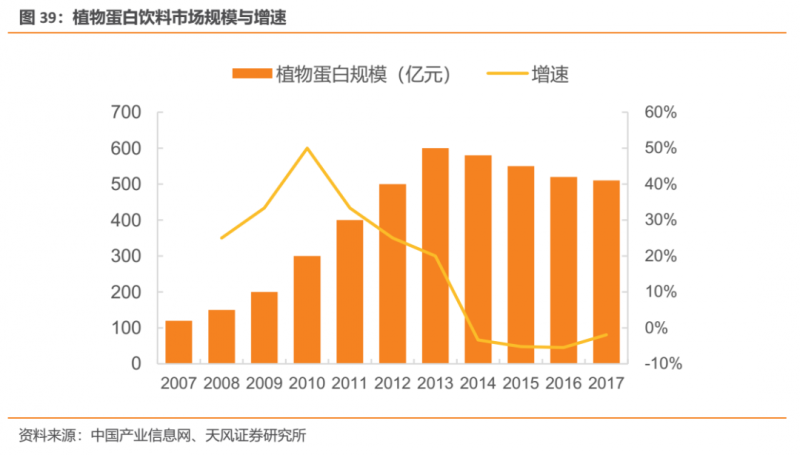

消費人群結構的變化促進植物奶的發展,滲透率迅速提升。植物蛋白飲品的市場規模自2007年起進入高速發展期,從2007年的25億美元增長到2016年的182.5億美元,增長了7倍,隨后增速開始放緩。隨著中國人口結構的變化,老年人口占比逐漸增加,對于老人的身體健康的關注,催生了一系列富含營養的植物性飲料;另一方面,伴隨人均可支配收入的提升,健康飲食、低卡飲食和環境保護的綠色健康消費方式受到消費者的推崇,植物性飲品滲透率不斷提升,為消費者普及植物蛋白概念,為植物肉的普及與推廣打下基礎。

3.4. 同樣是紅海領域彎道超車,人造肉與新能源車有異曲同工之妙

一個傳統行業的創新有很多種方式,但是顛覆性的一定是新技術。雖然肉制品和汽車看似千差萬別,但是其發展的本質都是一樣的,所以特斯拉和beyond meat的創始人都有著革命式的情懷,世界需要在革命中發展。

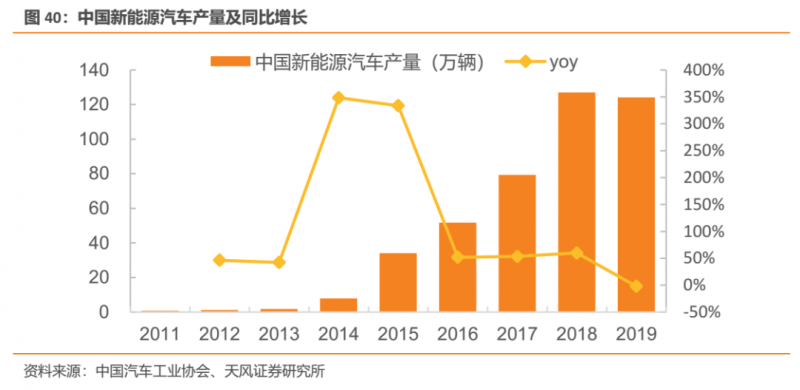

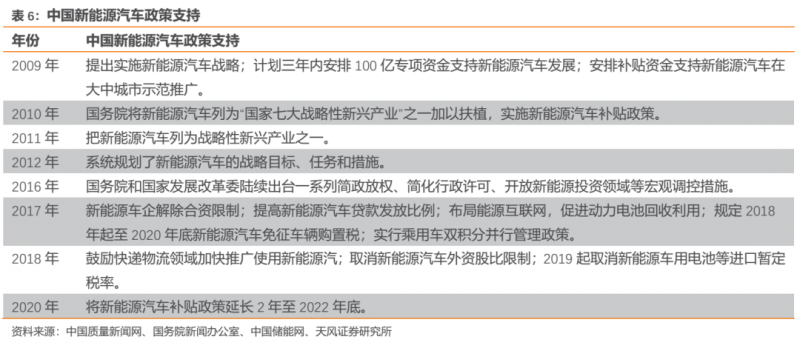

新能源車異軍突起,國內新能源車市場迎高速增長。2008年,僅成立五年的特斯拉汽車公司交付了搭載鋰離子電池的純電動跑車,依靠強大的品牌效應和影響力下探轎車市場。特斯拉汽車可以媲美豪華燃油汽車的性能表現,加劇了傳統汽車巨頭們在電動汽車賽道的競爭,國際汽車巨頭紛紛轉型,汽車行業迎來顛覆式發展。2018年,全球新能源車產量為192.4萬輛,同比增長52.5%,中國新能源車產量達到122萬輛,同比增長51%。2015年以來,中國連續4年位居全球新能源汽車產銷第一大國,每年新能源汽車的產銷量與保有量均占據全球市場的50%以上。

因綠色環保受政策大力支持,中國人造肉行業或將實現彎道超車。新能源汽車作為汽車的替代品,并不是消費者的剛需。但在中國傳統燃油汽車的能源進口壓力、環境壓力的多重作用下,新能源汽車得到國家的大力支持產銷持續攀升。而肉制品行業面臨著肉類進口依賴程度大、肉類價格波動性高和環境健康壓力大的問題,與汽車行業有著相似的問題亟待解決,國務院辦公廳發布的《中國食物與營養發展綱要(2014-2020)》提出“傳承以植物性食物為主、動物性食物為輔的優良膳食傳統”,人造肉作為植物蛋白肉,未來或將因為綠色環保或作為肉類儲備,得到政策支持,發展前景廣闊。

行業標準即將出臺,人造肉行業在中國將迎新發展。自2019年5月Beyond Meat上市后,國內平均每個月都有三四個同類新公司注冊,集中在北上廣深和東南沿海地區,預計今年人造肉產品將迎來全面上市。但監管層面法律法規的不完善是制約“人造肉”行業健康、有序發展的短板。“人造肉”若想健康、快速地發展,當下最重要的是能夠形成相應的國家標準,制定高門檻、食品安全有保障的標準,才能更好地幫助企業拓展市場,幫助消費者更好地接受人造肉。2020年1月,中國肉類食品綜合研究中心表示,植物蛋白肉的國標制定從2019年啟動,2020年將正式立項。“人造肉”目前已升級到了政策制定、行業規范的階段,未來行業將迎來新發展。

4. 從行業壁壘和潛在渠道結構看中國人造肉行業未來發展之路

4.1. 技術水平是決勝關鍵,原材料穩定供應是保障

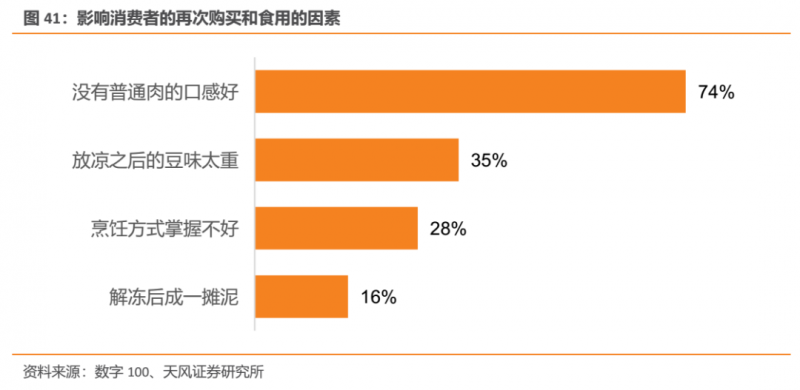

口味是植物肉體驗的基礎,擬真程度是行業最大的壁壘。十年前,僅有的肉類替代品是“以素食為中心”的替代品,例如蔬菜餡餅和基于豆腐的素雞。這些用于代替肉類的產品仍然帶有其來源植物的味道和質地,缺乏肉的多汁和鮮味,無法在口感和賣相上完全達到真肉水平,且沒有提供與肉類相近的蛋白質水平。近年來,隨著人造肉的發展,其口感體驗有所改善,但仍無法與傳統肉食相比。在嘗試模仿肉類風味時,處理植物蛋白異味和保持特殊部位口感給人造肉企業帶來挑戰。例如,在用植物蛋白配制食品時,通常會出現苦味、澀味等,且不能模仿咀嚼骨頭、筋膜等特殊部位的口感需要通過其他技術來彌補。根據數字100的市場調研,食用的口感和豆味是流失客戶的主要原因,提升口感是保證現有消費者持續食用的第一要義,因此擬真程度是行業最大的壁壘。

國內人造肉公司通過合作和自主研發兩個方向實現技術與口味突破。目前,國內人造肉公司在技術層面上主要呈現與技術領先的公司合作及與擁有自主研發能力兩種模式。第一種模式下,公司可以減少因技術復雜產生的大量研發投入,通過與其他公司進行技術合作,主要負責生產及銷售。例如與美國杜邦公司達成技術合作的百草味及金字火腿;另一種模式則是與科研中心進行合作,大力投資科研,自主研發人造肉配方。例如初創企業星期零。星期零與國內多所高校建立了科研合作關系,采用分子感官技術來豐富植物肉的口感,盡量滿足食用者吃肉的快感。

上游提取技術壁壘高,供應鏈穩定是公司長期發展保障。人造肉公司大都直接采購人造肉原料,如beyond meat采購原材料豌豆蛋白,impossible food采購原材料大豆蛋白,并不涉及上游蛋白提取環節。人造肉公司對原材料的質量即蛋白的純度有較高的標準,而蛋白提取技術壁壘較高,供應商較少。隨著人們對人造肉的日益需求,豌豆蛋白市場供不應求,beyond meat曾因原材料供應不穩定遭遇產能瓶頸,impossible foods也曾因產能不足將機會拱手讓人,供應鏈穩定是人造肉企業長期發展的保障。相比國外公司,由于植物肉原料是以大豆、豌豆等豆類品為主的拉絲蛋白,而全球大豆蛋白、豌豆蛋白加工近50%在中國,主要以山東、河南地區為主,因此中國人造肉企業或有顯著的原材料優勢,保障了中國人造肉行業的未來發展。

4.2. 零售與餐飲渠道共同發力,保證植物肉滲透率不斷提高

4.2.1. 美國人造肉市場實現零售與餐飲渠道共同發展

各大植物肉品牌進入主流餐飲渠道,根據產品面向不同的人群。為了覆蓋彈性素食者,各個品牌都表示會和餐廳等B端渠道合作,為更廣泛的人群提供可選擇的植物肉產品。目前,植物肉產品已經逐漸進入主流餐飲渠道:漢堡王攜手ImpossibleFoods,麥當勞、賽百味及星巴克均與Beyond Meat建立合作關系。宜家也表示計劃開始向消費者推出其招牌瑞典肉丸的“素肉版”。

零售餐飲渠道實現同步發展。人造肉公司從開始主營餐飲或零售逐步拓展渠道,實現餐飲零售共同發展。以Beyond Meat為例,2017年其主要銷售渠道為零售,餐飲渠道僅占22%。其分銷商購買、儲存、銷售公司產品并且出售給零售商,2018 年,UNFI、DOT、Sysco三大分銷商合計貢獻 66%的營收。Beyond Meat的產品在領先的食品零售商,如 Ahold、Kroger、Safeway、Shop Rite、Stater Brothers 等擁有穩固的地位。伴隨公司大力拓展餐飲渠道,2019年其餐飲渠道占比實現51%。同樣,主營餐飲渠道的impossible food也大力開發新產品,拓展零售渠道,實現餐飲、零售共同發展。

4.2.2 中國人造肉市場同時布局零售與餐飲渠道,植物肉滲透率有望不斷提高

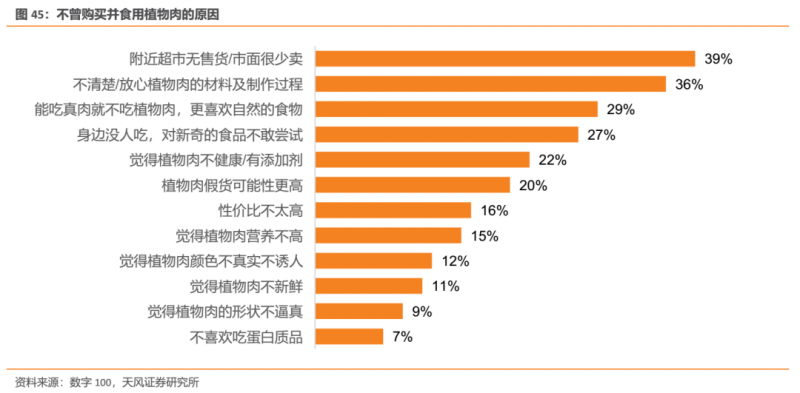

根據數字100的市場調研,我們發現植物肉在中國市場面對的最大阻力是用戶沒有購買渠道及用戶對于原材料成分和制作過程不了解造成的不放心。伴隨中國人造肉行業在零售和餐飲渠道的同步發力,我們認為植物肉的滲透率將快速提升。

各大植物肉品牌進入餐飲與零售渠道,植物肉認知深度將得到提升。2019年以來,各大企業紛紛布局人造肉市場,中國人造肉市場迎來快速發展。目前,植物肉產品已經逐漸開始進入中國主流餐飲及零售渠道:珍肉、金字火腿、白菜為等均推出人造肉零售端產品;餐飲渠道方面,2020年4月20日,肯德基攜手嘉吉,在國內推出以大豆、小麥及豌豆蛋白為原料的“植培黃金雞塊”;4月21日,星巴克宣布,與Beyond Meat合作,在中國推出基于植物蛋白的人造肉午餐菜單,即將在中國星巴克分店發售。伴隨餐飲行業巨頭紛紛入局人造肉行業,連鎖餐飲使得消費者更易接觸植物肉,增加購買意愿,植物肉的認知深度也將會隨著巨頭宣傳迅速提升,提升滲透度,在消費者復購意愿較強的加碼下,行業有望迎快速增長。

4.3. 持續創新能力是企業長青關鍵,中國可替代肉類想象空間大

人造肉公司投入大量研發費用,持續創新能力是企業長青的關鍵。Beyond Meat持續投入研發,研發費用持續增加。2016年,研發費用率超35%,2019年,研發費用2065萬美元,研發費用率仍高達7%。Beyond Meat成立以來,一直保持不斷推新,從雞肉、肉塊、漢堡到香腸、肉餅、牛肉,到未來仍規劃推出的雞胸肉、熏豬肉、牛排,品類不斷擴張,創新能力持續增強,未來有望生產出所有肉類的植物肉產品。

以輕為主的休閑食品類產品接受度最高,國內多品類產品想象空間大。據數字100市場調研,目前休閑食品類人造肉產品更受歡迎。除休閑零食外,目前國內植物蛋白肉品種較單一,主要是漢堡肉餅與火腿、香腸,以及去年珍肉開發的人造肉月餅。我國植物蛋白肉食品在實現接近真是肉口感以及擴張渠道、提高滲透率后,需立足于我國不同于國外的飲食文化,開發多元化的植物蛋白肉食品,逐步發展到各類中式菜肴領域,例如火鍋類、粵菜類等,中式菜肴的豐富度讓人造肉行業在中國未來的發展有更多的多樣性,想象空間大,值得期待。

5. 風險提示

宏觀經濟下行風險:消費升級是由人均可支配收入提升推動的,宏觀經濟下行會導致收入下降,進而延緩消費升級進程。政策風險:相關的食品行業政策會影響相關行業的經營情況。食品安全風險:食品安全事件的爆發對行業發展會帶來較大的影響。人造肉發展不及預期:人造肉產品在國內銷量不及預期。