說起人造肉,你也許很難想象,這場由Beyond Meat掀起的全球熱潮會擴散得如此迅速,這里面除了現代信息高速發展之外,也許還存在著另一種產業變革的因果關系。正是對這種因果敏銳的洞察力,全球的頭部產業做出一系列動作,數不勝數的產業變革聚焦在人造肉發展上。

根據《財經》的整理,全球前20大肉企中四分之三的企業都已深入植物肉領域;甚至巴克萊證券的農業分析師團隊認為,人造肉的市場規模在未來十年可以達到1400億美元,占全球肉類市場的10%。即使是在中國市場,這一數字也將達到千億級。

如此可觀的發展市場,作為傳統行業里的頭部企業——泰森食品當然不會放過,但聚焦泰森食品的發展,僅憑他們對Beyond Meat的投資動作就對泰森下斷論是片面的。本次35斗帶你回顧泰森食品完整的發展史,對于企業發展,泰森多維度切入行業的策略,無疑是帝國的快速發展根基,而未來,泰森還能否穩坐產業龍頭,似乎在此一搏。

01

關于泰森食品

回到1935年,當John WTyson在阿肯色州創立泰森,幾乎沒有人能想到它如今會發展出如此龐大的體量。畢竟公司誕生之初只是一家肉雞配送公司,這樣的企業在當時的肉雞行業的孵化結果里并沒有顯得太過起眼。

直到20世紀90年代,企業基于肉雞產業鏈進行擴張,泰森食品也終于完成了從種雞繁育、飼料生產、養殖、屠宰加工到物流運輸、食品制造完整的垂直生產體系建構,同時也開始嘗試涉足豬肉、牛肉加工領域。到2001年,泰森食品收購IBP公司后,成為世界上最大的豬肉、牛肉供應商之一,這個龐大的行業帝國終于佇立在行業巔峰。

?

?

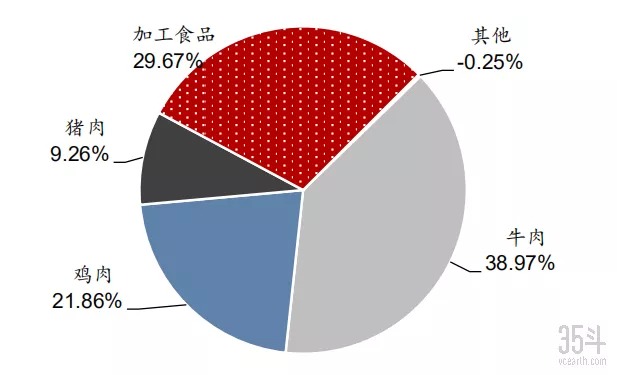

圖:2019年泰森食品四大業務利潤占比

數據來源:公司年報,華泰證券研究所

到如今經歷了三代家族經營的泰森食品,其主營業務已包括雞肉、豬肉、牛肉、加工食品四個部分,據公司官網數據,泰森食品占據了美國肉制品市場超過五分之一的份額。

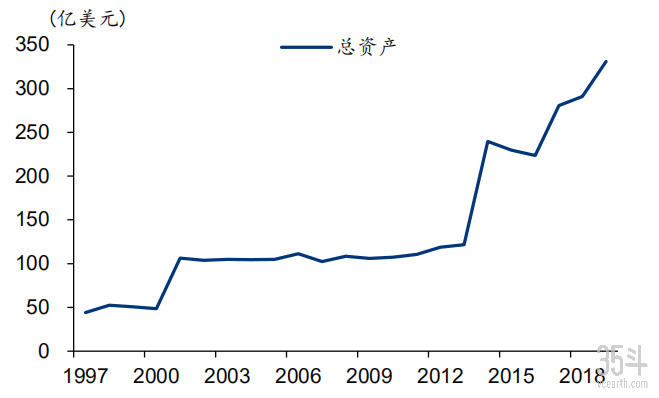

2019財年(2018年9月29日-2019年9月28日),公司總資產達到330.97億美元,總營收達到424.05億美元,截止2019年9月28日,泰森食品雇員約為14.1萬人,產品銷往世界145個國家和地區。

?

?

圖:泰森食品總資產變化曲線

數據來源:公司年報,華泰證券研究所

02

帝國奠基——泰森食品的三大歷史性并購回顧

并購Holly Farms,

由雞肉開啟的垂直航行

在20世紀初,美國的肉雞產業發展充滿生機,泰森食品以肉雞配送切入市場,這次充滿生機的大發展一直處于相對穩定的優質發展期,在行業生產率不斷提高,產能不斷擴張,消費者對雞肉偏好提高的大環境下,泰森食品不再滿足于只做配送,第二年泰森購買了一家雛雞孵化場,開始正式進軍肉雞養殖業務。

此后泰森便開始順應時代的大舉擴張版圖。收購飼料廠,避免上游飼料價格波動帶風險;收購孵化場、種雞雞舍,充分把控肉雞養殖關鍵環節;并購食品加工企業,使得雞肉能夠以加工食品的方式進行出售,獲得更高的毛利率。

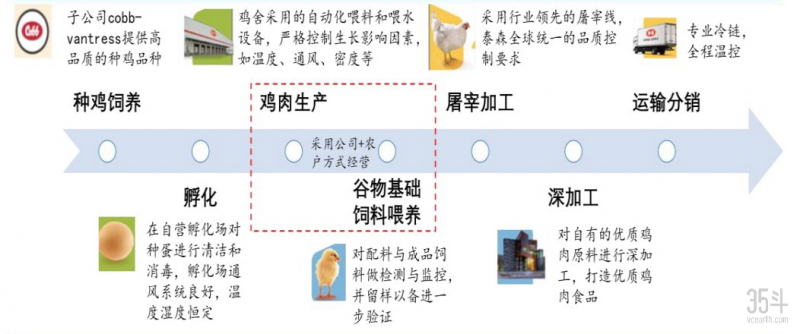

圖:泰森食品肉雞全產業鏈速覽

數據來源:公司年報,華泰證券研究所

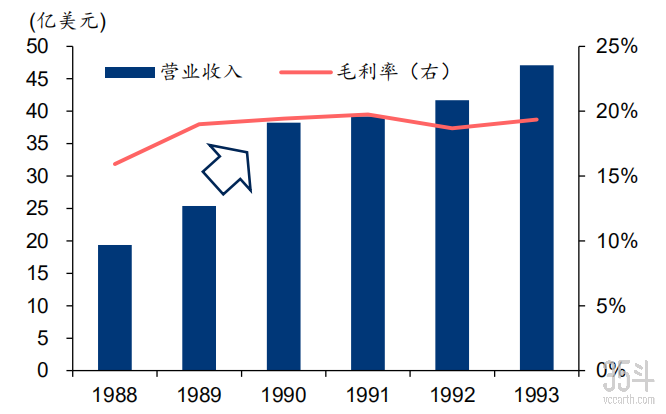

這樣垂直精準的并購事件大大加速泰森在雞肉產業上全鏈垂直的鋪排,直到1989年對Holly Farms的并購,更使其登頂肉雞屠宰加工龍頭,以龐大的規模壓制行業競爭者,獲得優先發展的規模優勢。

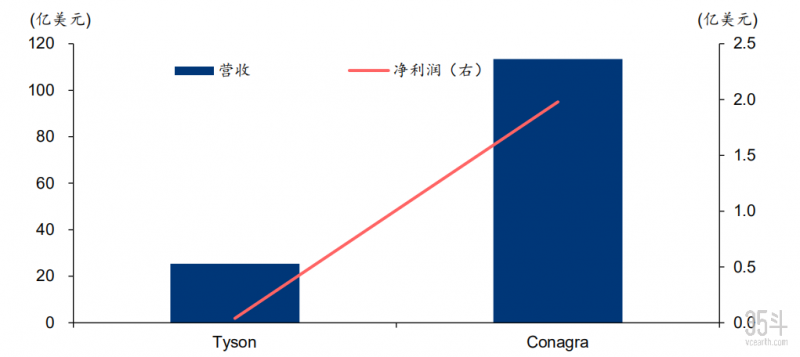

圖:并購Holly Farms,泰森與競爭對手的體量差異對比

數據來源:公司年報,華泰證券研究所

泰森當時的肉雞加工業務已非常優秀,但與并購對手Conagra在規模上相差甚遠,因此這場并購在已經擁有較大食品加工業務規模的Conagra看來志在必得。Holly Farms競價現場,雙方的出價從52美元每股一直抬高到70美元每股,歷時整整一年的競爭雙方都使出渾身解數,甚至還在法庭上進行了數次交鋒。最終泰森以每股70美元,總價14.5億美元的價格擊敗了Conagra,收購了Holly Farms。這次以小博大的并購充分展示了泰森在并購上的決心。

圖:收購 Holly Farms 后泰森迎來營收和毛利率雙增

數據來源:公司年報,華泰證券研究所

并購IBP,

綜合肉蛋白旗艦的速航時代

此后,泰森依然不斷通過并購手段擴張其在肉雞產業的版圖,但此刻雙鏈并行發展的另一策略卻轉向了肉豬、肉牛加工業務,作為一體化、集中化的肉雞產業龍頭,開始初步嘗試肉蛋白領域的橫向擴張。

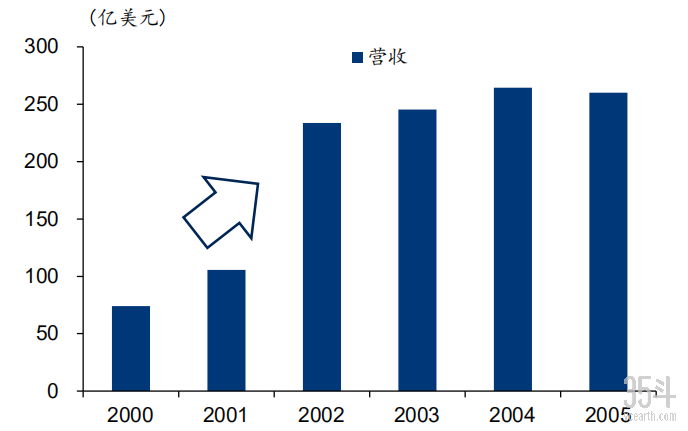

直到2001年,看好了當時世界上最大牛肉屠宰加工商和第二大豬肉加工商——IBP股份的泰森,再次以每股30美元的價格拿下IBP 50.1%的股權,最終泰森付出總值32億美元的現金和股票,并承擔了15億美元的債務。

圖:泰森收購 IBP 后營收變化

數據來源:公司年報,華泰證券研究所

此后,泰森每年獲得超過100億美元的牛肉業務營收和超過30億美元的豬肉業務營收,但在當時短期看來,本次并購似乎并不盡如人意。

圖:泰森收購 IBP 后盈利能力受到影響

數據來源:公司年報,華泰證券研究所

受到泰森當時加工規模的限制,IBP龐大的產能優勢在未來5年內都沒能得到充分的施展,反而使泰森背負了沉重的債務。可長遠來看這次并購使泰森占據了美國30%牛肉市場,33%雞肉市場和18%豬肉市場(統計來源:MeatIndustry2001),公司體量大幅度擴大,成為橫跨雞肉、豬肉、牛肉屠宰加工的肉蛋白供應巨頭,也為其之后進一步的并購擴張埋下了伏筆。

并購Hill shire,

全線開啟食品品牌之路

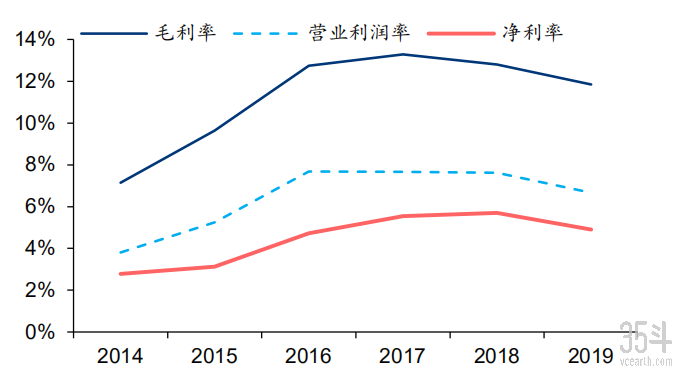

自泰森并購IBP以來,泰森的體量優勢再次大幅上升,直到2014年泰森大體量變現在財務上,這種優勢又一次凸顯出來。同年6月,泰森以高出對手Pilgrim’s pride超10億美元的優勢,63美元/股,總額78億美元的價格收購了主營快餐食品的Hill shire全部股份和債務。本次收購給泰森帶來的將是一系列食品品牌的加持,而其中Hill shire旗下的兩個子品牌Jimmy Dean和Hill shire Farm甚至占據了當時細分市場的最大份額,此類加工食品品牌鏈接泰森的傳統肉蛋白供給產業,真正開啟了泰森從育種,供應,加工到包裝的網狀產業鏈模式,泰森在品牌之路上的薄霧濃云逐漸消散,未來龐大的市場已經昭然若揭。

圖:并購 Hill shire 后業務整體盈利能力得到優化

數據來源:公司年報,華泰證券研究所

03

因勢制宜——多維度發展模式并行,締造行業王國

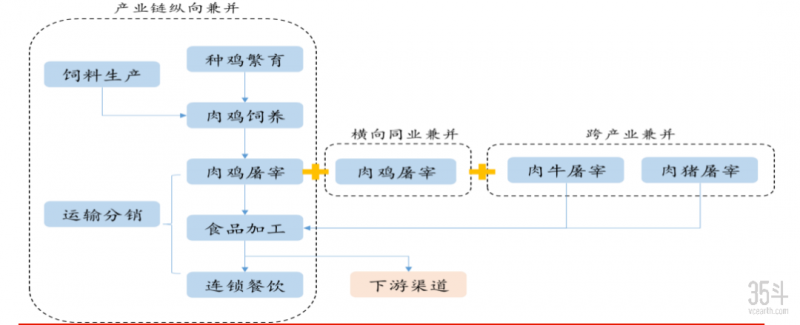

圖:泰森兼并的3種方式

從以上的回顧看來,泰森的發展之路永遠無法避免的兩個字就是“并購”。第一次通過并購Holly Farms,使其肉雞屠宰加工的規模遙遙領先于競爭者,獲得了規模優勢,本次并購泰森的目標還保留在肉雞產業;第二次通過并購當時的全球豬肉、牛肉屠宰龍頭IBP,使其業務擴張在豬肉和牛肉屠宰板塊,肉蛋白食品旗艦雛形初現;第三次,也是泰森集團歷史上數額最大的一筆并購,即斥資78億美元收購美國領先的包裝快餐食品公司Hill shire,該筆并購迸發出巨大的產業整合效應,使得泰森的影響力觸及消費端,真正開始向一家包裝肉類消費品制造商轉型。

如果深入研究會發現,擅長順勢而行的泰森又精妙地因勢制宜,對于不同的細分產業領域,泰森一直把控著其間多維度策略的細微差別。

通過并購、收購發展雞肉全產業鏈條

肉雞產業在美國的蓬勃發展孕育出眾多體量不同的企業,階段性蓬勃發展的背后,等待著他們的將是密集的企業兼并。而在肉雞產業領域,泰森的并購是從上至下的全產業鏈覆蓋,且相比于其他肉雞公司,泰森的兼并戰略也更加堅決和徹底。

面對同行激烈的兼并競爭,泰森的企業并購計劃在早期實行得并不容易,但兼并后規模的擴大,讓泰森具有更大的能力進行進一步的擴張。在這場沒有硝煙的戰爭中,市值較大的泰森往往能夠在競爭中獲勝,幾次關鍵性的并購后,泰森與美國其他肉雞公司真正拉開了差距。

此外,泰森食品公司并購后實行精簡財政的方針,將之作為必備的配套措施,使得并購之后能夠節省冗余的支出,充分實現協同效應。泰森食品非常明確“以產業兼并促整合效應”的目標,每次重要的并購中,公司都會對該過程節約的成本進行預測并核算,并積極采取措施促使產業整合效應的實現。

2017年起,泰森食品正式實施了針對全公司的、長期性的組織重構工程“財政瘦身計劃”,旨在促進產業整合、提高組織效能、減少運營成本。

專注中下游布局打開綜合肉品市場

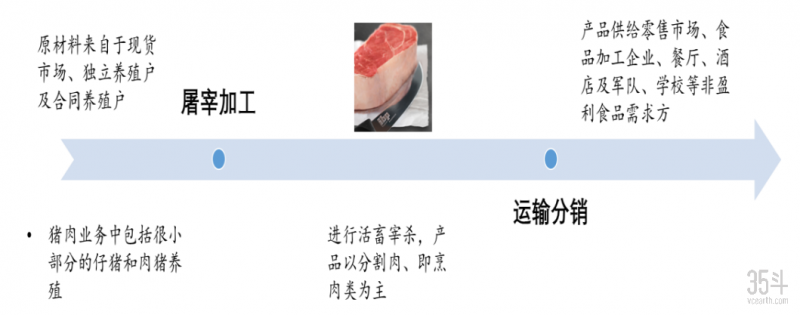

對于豬肉、牛肉養殖成本遠大于肉雞這類的禽畜,泰森食品在布局上不再參考之前對雞肉產業的全產業鏈式切入手段,而是將主要的擴張業務放在中下游產品加工商。

?

?

圖:泰森的豬肉、牛肉業務加工

泰森的牛肉業務主要集中于屠宰加工環節,并未涉足養殖領域。其原材料即活畜的供給來自于三種渠道:

1)同獨立養殖場直接購買;

2)在現貨市場上購買;

3)同養殖戶簽訂風險共擔的協議;

產品主要為牛肉分割品和即烹牛肉,部分直接供給終端零售,部分作為泰森集團食品加工業務的原材料,部分銷售給其他肉類加工企業或餐飲部門。

跟牛肉業務類似,豬肉業務主要以屠宰加工為主,生豬以多種方式從養殖戶或現貨市場上購買。但細微的差別在于,泰森也會飼養少量的斷奶仔豬銷售給養殖戶,以及很少部分的生豬供給屠宰部門。

多元化品牌造勢

稱霸美國肉蛋白供應市場的泰森不甘于此,新一輪的食品品牌兼并進行得如火如荼,而這些深入食品加工的品牌企業正好鏈接泰森的傳統肉類供給業務,成為其屠宰場加工業務上進一步細化的延伸鏈條。

起初,泰森的旗下食品品牌業務主營大多都是制作雞肉塊、各類肉制品零食等;在其業務擴張至豬肉、牛肉屠宰加工后,泰森在食品加工的并購上也開始收購香腸、三明治等以豬肉、牛肉為原材料的食品企業,食品加工產業鏈延伸充分配合其優勢業務,發揮協同效應。

圖:泰森旗下各個品牌系列

當前Tyson一共擁有38個子品牌,其中除了Tyson和IBP外,其他品牌都供應深加工的肉制品以及食品。

建立基金助力未來發展

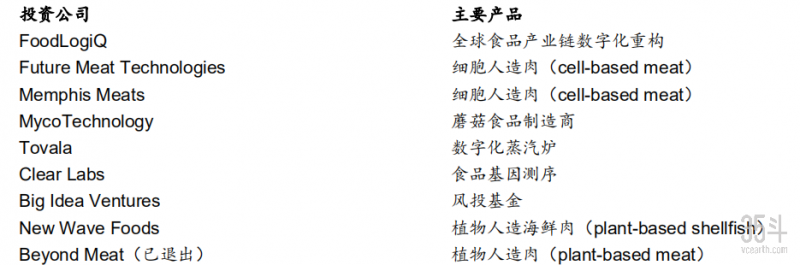

把握市場的泰森在2016年亮出了一招新的策略——設立泰森風投基金,此后“兼并”不再是泰森擴張路途中的唯一詞匯,“企業孵化”成為泰森目前的新關鍵詞。

圖:泰森風投基金所投企業詳情

泰森風投基金重點投資于與泰森肉蛋白食品主業相關的,且具有“突破性意義”的初創企業。為了實現投資標的與肉蛋白食品主業充分共振,泰森風投充分關注這些企業三個屬性:

1)能否通過技術提高運營效率;

2)能否提升可持續發展水平;

3)能否提高運營和供應鏈的安全性;

這一基金的投資策略同樣反映了泰森聚焦蛋白食品主業,追求產業整合效應的整體戰略:一方面,泰森作為美國最大的肉蛋白食品供應商,如果是產業鏈內部的企業,除了資金外,泰森能夠在市場、渠道、業務拓展等方面為目標公司賦能,促進目標公司成長,這種情形下,泰森公司投資退出后能夠帶來可觀的投資回報;另一方面,關注蛋白食品領域的新技術、新產品、新業態也使泰森對市場前沿的最新動態充分敏感,提前布局,把握食品行業的前進方向,并利用初創企業的創新、技術等服務于泰森肉蛋白食品主業。

04

未來進入創新板塊——人造肉

文首我們提到,泰森目前為大眾所知的熱點是以Beyond Meat投資人的姿態進入人造肉領域,該投資項目最初投資2300萬美元獲得股份,參考Beyond Meat上市時12億美元的估值,據華泰證券研究所估計這筆投資回報約7900萬美元,共獲得其6.5%的股份,并于2019年4月Beyond Meat上市前退出。

泰森食品也將于今年推出其自身的人造肉產品品牌Raised&Rooted,不同于Beyond Meat單純使用植物蛋白,Raised&Rooted系列產品還包括牛肉和豌豆蛋白混合的食品,能夠提供更貼近肉類的口感。

不得不說,泰森集團對行業變革的洞察力從1935年沿革至今依然敏銳,此次投資可以看出泰森不再滿足傳統行業在發展時間上的限制,這個龐大的肉蛋白帝國在嘗試把控時代最前沿的潮流,打破自己終將順應時代衰落的結局,企圖在新紀元里依然保持自己獨霸一方的優勢。

但泰森食品對于人造肉的看好絕不是在行業洪流里賭徒般全憑運氣的押注行為,如果說兩次投資著名人造肉企業Beyond Meat是泰森嘗試脫離“傳統企業”標簽的先手,那么建立自己的人造肉品牌則預示著泰森對未來食品領域的變革已經有了較為明確的方向感。

從泰森的發展歷程來看,似乎助力企業更快擴張的每一次轉變都有一件相當值得玩味的資金事件伴生,或許此次對新興產業——人造肉的青睞有佳,正是泰森面向未來,極具魄力的決策。如果后續方針不出意外,在新型食品行業,泰森的龍頭地位會依然穩固,傳統與新潮的雙重加持或將幫助泰森食品達到一般企業短期之內難以企及的新高度。