這家成立于1994年的企業(yè),如今已近而立之年,是時(shí)候考慮下一個(gè)30年的方向了。

文丨冀玉潔

編輯丨楊旭然

繼“十八汆”之后,海底撈又開出了一家面館。

這家叫“撈派有面兒”的面館開在成都,均價(jià)8元。但根據(jù)大眾點(diǎn)評(píng)的評(píng)價(jià)時(shí)間推算,最早于去年11月就已經(jīng)開業(yè)了。

海底撈對(duì)于快餐的布局頗具章法,圍繞好吃不貴的“面食”定位,已緊鑼密鼓的在西安、鄭州、北京、成都四地開出門店。

事實(shí)上,海底撈不僅在快餐新業(yè)務(wù)探索上動(dòng)作頻頻,組織上也在醞釀大變化。掌門人張勇今年滿50歲,盡管正值壯年,“依然清醒,充滿活力”,卻動(dòng)了要退休的念頭——雖然是在十年后。

他在那封公開信中說,“凡事欲則立,早謀劃會(huì)顯得更從容些。”

很少有人會(huì)想起,這家成立于1994年的企業(yè),如今已近而立之年,是時(shí)候考慮下一個(gè)30年的方向。更何況,2020年的海底撈已初現(xiàn)疲態(tài)。

翻臺(tái)率首降,疲態(tài)出現(xiàn)

在以年增速50%左右的步伐連續(xù)奔跑了3年后,2019年的海底撈,同店增長(zhǎng)明顯放緩。

海底撈2019年財(cái)報(bào)顯示,整體同店銷售增長(zhǎng)率從6.2%下降到1.6%。其中,主要新店擴(kuò)展區(qū)域的一二線城市的同店銷售增長(zhǎng)率分別為-0.2%、 -1.9%。

同店增長(zhǎng),比較的是一個(gè)成熟門店(至少營(yíng)業(yè)1年以上)的盈利能力。

這一數(shù)據(jù),主要受到翻臺(tái)率和人均消費(fèi)金額兩個(gè)因素的影響。而這次同店增長(zhǎng)下降,主要因?yàn)榉_(tái)率降低導(dǎo)致的。

2019年海底撈翻臺(tái)率全面下滑。一線城市由5.1下滑至4.7,二線城市由5.3下滑至4.9,三線及以下城市及海外的餐廳翻臺(tái)率也同步下滑。

翻臺(tái)率首次下滑,同店增長(zhǎng)數(shù)據(jù)的大幅降低,海底撈快速拓店后的隱憂,開始顯現(xiàn)出來。

自2018年起,海底撈進(jìn)入快速擴(kuò)張期,此前每年海底撈新開門店在30家左右,2018年門店新增262家,2019年新開門店302家,整體門店數(shù)已達(dá)768家。

2019年上半年業(yè)績(jī)會(huì)后的電話會(huì)中,公司管理層曾明確提出了全國范圍內(nèi)可容納3000 家海底撈門店的判斷。

中國火鍋市場(chǎng)接近萬億級(jí),留給海底撈擴(kuò)展的空間足夠,問題是海底撈選擇往哪里擴(kuò)展。

光大證券分析師陳彥彤和看好海底撈從一二線城市向低線城市擴(kuò)展的優(yōu)勢(shì),因?yàn)槠?/font>“有足夠的品牌力”。可以說 “海底撈進(jìn)入后,三四線原有餐飲品牌,將受到很大沖擊”,餐飲專家王冬明也做出了同樣的判斷。

和君咨詢合伙人李雪松則認(rèn)為,疫情下海底撈在一二線城市更具潛力。首先,當(dāng)前的火鍋消費(fèi)熱點(diǎn)地區(qū),還是在消費(fèi)單價(jià)高的一二線城市。其次,受疫情影響,中小餐企大批倒閉,反而騰出部分優(yōu)質(zhì)物業(yè)給海底撈這樣的企業(yè)。

目前在二三線及以下城市,海底撈主打中端火鍋的定位,共開出了324家店,客單價(jià)在95元左右,翻臺(tái)率為4.7左右,基本與一線城市持平,且穩(wěn)中有升。再疊加選址、房租優(yōu)勢(shì)和品牌影響力優(yōu)勢(shì),在低線城市,海底撈是有進(jìn)一步深挖的可行性的。

盡管市場(chǎng)容量足夠,但對(duì)海底撈來說,要運(yùn)營(yíng)好3000家門店并不是一件容易的事。我們借鑒中信證券的思路,做一個(gè)簡(jiǎn)單的測(cè)算。假設(shè) 以4 次/天翻臺(tái)率,粗略估算:

4人/桌x4次/天x70(平均餐位/店)x365天x3000家=12.3億人次

3000家門店的海底撈,每年就餐人數(shù)將超過 12 億人次,這也意味著有3 億人每個(gè)季度會(huì)去1次,或者有 1億人每月會(huì)光顧1次海底撈。

目前海底撈有768家門店,雇傭員工已達(dá)10.3萬,人力成本近80億元。

也就是說,若開到3000家餐廳,意味著需要35萬名以上的員工,開店支出超過200億元以上,這樣的管理和運(yùn)營(yíng)壓力,不言而喻。

尋找第二增長(zhǎng)曲線

企業(yè)發(fā)展到一定程度后,開辟第二增長(zhǎng)曲線都是重要的經(jīng)營(yíng)課題,海底撈也沒有例外。

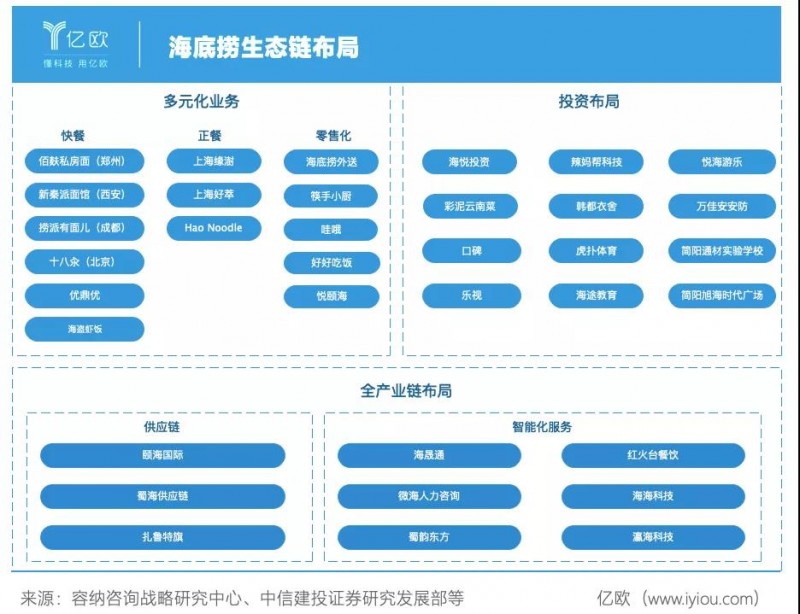

事實(shí)上,“十八汆”、 “撈派有面兒”之前,海底撈就已經(jīng)嘗試過快餐店模式。

2012年,海底撈曾內(nèi)部孵化冒菜品牌優(yōu)鼎優(yōu),優(yōu)鼎優(yōu)曾于2017年登陸新三板,但后續(xù)因?yàn)槌掷m(xù)虧損,最終于2019年3月被海底撈2.04億元全資收購。

2019年年中,海底撈的另一快餐品牌“佰麩私房面”在鄭州開業(yè),這家以面食為主的門店,人均低至10元,6元即可吃一份蔥油拌面及各種免費(fèi)小菜;

另一家孵化于西安的“新秦派面館 ”在大眾點(diǎn)評(píng)上雖已不見蹤跡,但根據(jù)光大證券的報(bào)告內(nèi)容,看得出跟“佰麩私房面”類似,也是平價(jià)面食定位。

資料來源:光大證券研究所

不管是佰麩私房面、新秦派面館還是如今的十八汆、撈派有面兒,海底撈在快餐上嘗試上可謂不遺余力。

西貝的創(chuàng)始人賈國龍?jiān)鞔_表示過,快餐就是西貝的第二增長(zhǎng)曲線,即便在快餐賽道屢戰(zhàn)屢敗。

大佬們?yōu)槭裁炊歼@么偏愛快餐呢?

快餐產(chǎn)品的標(biāo)準(zhǔn)化程度較高,雖然客單價(jià)相對(duì)火鍋和正餐較低,但翻臺(tái)率和性價(jià)高,容易做出規(guī)模。

據(jù)辰智大數(shù)據(jù)發(fā)布的《2019中國快餐產(chǎn)業(yè)大數(shù)據(jù)研究報(bào)告》,2019年餐飲行業(yè)中,小吃快餐門店數(shù)最多,占比達(dá)49.2%。

在中國烹飪協(xié)會(huì)評(píng)選出的2018年餐飲百強(qiáng)中,快餐小吃共上榜30家,是上榜品牌最多的品類,火鍋品品牌上榜數(shù)僅為快餐的一半。

快餐整體市場(chǎng)雖大,但品類眾多,價(jià)格帶豐富,滿足消費(fèi)者偏好并不容易。

從價(jià)格上來說,大家一般愿意花多少錢吃一頓快餐呢?我們可以簡(jiǎn)單做個(gè)測(cè)算。

據(jù)國家統(tǒng)計(jì)局?jǐn)?shù)據(jù),2019年全國居民人均可支配收入30733元,其中,居民人均消費(fèi)支出21559元,全國居民恩格爾系數(shù)為28.2%(恩格爾系數(shù)=食品支出金額/消費(fèi)支出總金額×100%)

可以粗略計(jì)算出居民年人均食品支出金額為6079元,具體到每天的話,花在吃上面的費(fèi)用是16.9元,如果去掉15%的低收入人群和20%的高收入人群,這個(gè)數(shù)字為26元。

可以看到,大多數(shù)人每天花在食品上的費(fèi)用大約是26元。這樣以來,基本可以判定定位30元以上的快餐,已經(jīng)在大多數(shù)消費(fèi)者的日常選擇范圍外。

海底撈的快餐,人均在10元左右,可以說,是大多數(shù)人每天吃都沒有太大壓力的價(jià)格。

另外,從品類上來說,海底撈快餐選擇面食品類也是經(jīng)過慎重思考的。

面食品類的普適性很強(qiáng)。中國有4億面食人口,1億面食家庭。作為主食,面食的飽腹感夠強(qiáng)。更重要的是,面食有高度工業(yè)化的上游產(chǎn)業(yè)鏈,可以助力下游門店規(guī)模化擴(kuò)張。

關(guān)于海底撈的快餐模式,羽生品牌咨詢的聯(lián)合創(chuàng)始人邊江從定位角度給也出了解讀。

“品牌常用的定位方法,主要分為商業(yè)模式定位法、產(chǎn)品定位法、價(jià)格定位法、渠道定位法、品牌定位法。如巴奴毛肚火鍋就是采用產(chǎn)品、價(jià)格定位如外婆家,渠道定位如盒馬鮮生。”

“海底撈習(xí)慣采用商業(yè)模式定位,先找到商業(yè)模式下面的一個(gè)支撐點(diǎn),比如某一種制作工藝,再結(jié)合不同的口味和食材組合,然后形成產(chǎn)品組合。”目前,可以看出來,海底撈的快餐策略就是在果腹同時(shí),追求極致快和性價(jià)比。

盡管海底撈做快餐第一步跨得不錯(cuò),但從火鍋到快餐,畢竟是跨品類經(jīng)營(yíng), 在門店運(yùn)營(yíng)流程等方面還需要不斷迭代。

海底撈對(duì)于多元化業(yè)務(wù)的嘗試,不止快餐。其在零售化業(yè)務(wù)的探索上也頗具規(guī)模,2019年,其外賣營(yíng)收達(dá)4.4億元,來自調(diào)味品食材銷售也有4.9億元。

此外,海底撈關(guān)聯(lián)上市公司頤海國際旗下的自熱火鍋,2019年?duì)I收已突破10億元。

中國食品產(chǎn)業(yè)分析師朱丹蓬認(rèn)為,借助于自有品牌力,在零售化的嘗試方面海底撈已獲得先發(fā)優(yōu)勢(shì)。

除快餐、零售化之外,海底撈還通過收購“上海/緣澍“Hao Noodle“”上海好萃“等,進(jìn)入偏高端的正餐賽道。

目前的海底撈,已基本形成火鍋、快餐、正餐、零售化的多元業(yè)務(wù)矩陣。

不過,相比于絕對(duì)營(yíng)收主力的火鍋,海底撈對(duì)于這些多元化業(yè)務(wù)的探索,還處在小打小鬧階段。2019年?duì)I收中,火鍋的營(yíng)收貢獻(xiàn)是96.3%。未來到底哪塊業(yè)務(wù)能支撐起海底撈的第二增長(zhǎng)曲線,不確定性因素很多。

中信證券首席分析師賀燕青提供了另一種視角的思考。“不管是對(duì)快餐還是正餐的嘗試,均能看出海底撈在有意進(jìn)行對(duì)行業(yè)管理輸出的準(zhǔn)備。”

邊江也贊同這種看法,“海底撈快餐會(huì)借助于自身后端成熟的供應(yīng)鏈,貼近 711,走社區(qū)便民化快餐道路,實(shí)現(xiàn)自我的快速復(fù)制。同時(shí),在門店模式跑通之后,有可能走整店輸出的模式,將管理流程經(jīng)驗(yàn)和智能化設(shè)備一起輸出給行業(yè)。“

賀燕青和邊江的分析不無道理,海底撈成都的這家快餐店“撈派有面兒“就開在7-11的隔壁。

包括“撈派有面兒”在內(nèi),海底撈所有快餐門店內(nèi)的智能化設(shè)備提供商都是“瀛海智能”,而這是一家由海底撈與松下合資成立的公司。

全產(chǎn)業(yè)鏈布局

垂直方向上進(jìn)行多元化業(yè)務(wù)探索之外,海底撈也同時(shí)在進(jìn)行著橫向?qū)I(yè)化方的全產(chǎn)業(yè)鏈布局。

張勇曾在采訪中表示“我們最強(qiáng)的地方其實(shí)是供應(yīng)鏈。如果去看看我們的中央廚房和配送中心,你就會(huì)震撼,我不敢說全世界最好,但絕對(duì)全世界一流。”

2011年6月,“蜀海供應(yīng)鏈”正式從海底撈獨(dú)立出來。

蜀海以標(biāo)準(zhǔn)化中央廚房系統(tǒng),為餐企及零售企業(yè)提供食材研發(fā)加工、倉儲(chǔ)和配送等供應(yīng)鏈服務(wù)。

目前,蜀海有8個(gè)食品生產(chǎn)加工中心,4個(gè)標(biāo)準(zhǔn)化餐飲研創(chuàng)中心,倉儲(chǔ)覆蓋22個(gè)城市,全國倉面積達(dá)20萬平方米,自有運(yùn)力200輛,可以調(diào)動(dòng)2000輛車,全程冷鏈配送半徑達(dá)300公里左右,服務(wù)餐飲門店數(shù)超過10000家。

加華資本副總裁羅子龍很看其重資產(chǎn)的模式和對(duì)多場(chǎng)景需求的覆蓋,他認(rèn)為,海底撈的強(qiáng)大品牌力會(huì)給蜀海帶來非常多的機(jī)會(huì)。

也是從蜀海開始,海底撈逐漸通過將部分業(yè)務(wù)部門拆分出來或投資設(shè)立等方式,形成產(chǎn)業(yè)鏈上中下游的關(guān)聯(lián)公司。

2013年10月,海底撈的底料銷售額年產(chǎn)值捅破億元,當(dāng)年11月“頤海國際”分拆成立。

“頤海國際”是一家研發(fā)、生產(chǎn)和銷售海底撈系列調(diào)味品為主的綜合性食品公司。目前主要有火鍋調(diào)味料、中式復(fù)合調(diào)味品、方便速食三大類產(chǎn)品。

旗下包含海底撈調(diào)味料、半成品品牌筷手小廚、佐餐品牌好好吃飯、休閑速食品牌哇哦、底料調(diào)味品品牌悅頤海等多個(gè)品牌。

2016年7月“頤海國際”在港交所上市。上市后頤海國際正逐漸剝離海底撈的關(guān)系。兩者的關(guān)聯(lián)業(yè)務(wù)比例在逐年降低,2019年,頤海國際向海底撈的銷售收入占總收入的38.8%,而2013-2017年這個(gè)占比一直維持在50%-60%之間。

除開蜀海、“頤海國際”,海底撈旗下的咨詢服務(wù)公司“微海咨詢”、餐飲SaaS平臺(tái)紅火臺(tái)成立,游戲公司 “海海科技”等陸續(xù)獨(dú)立。

一個(gè)幾乎遍布火鍋產(chǎn)業(yè)鏈的所有環(huán)節(jié)的龐大產(chǎn)業(yè)帝國已經(jīng)成型。而全產(chǎn)業(yè)鏈布局帶來的上下游強(qiáng)協(xié)同效應(yīng),也是海底撈作為火鍋龍頭的核心差異化優(yōu)勢(shì)之一。

關(guān)于海底撈第二曲線的探索,此時(shí)我們也許無法準(zhǔn)確描述,但可以從張勇此前的規(guī)劃中窺探到一些細(xì)節(jié)。

在一次媒體采訪時(shí),張勇談到對(duì)海底撈期待的時(shí)候,引用了松下幸之助講過的一句話:“我們要把人民群眾喜歡的商品做得像自來水一樣便宜,越便宜它就對(duì)企業(yè)的發(fā)展更有利。”

他很直接的表示海底撈的目標(biāo)肯定不是高端。“我是想做到又便宜又好,而且還賺錢多。”

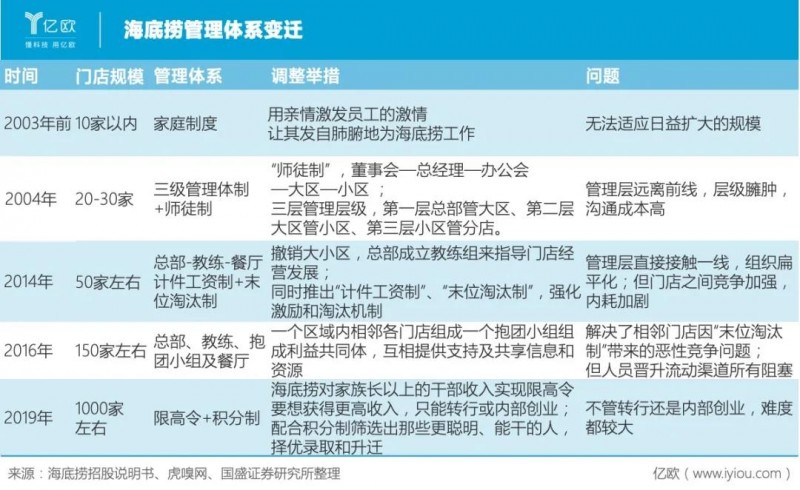

獨(dú)具特色的管理體系

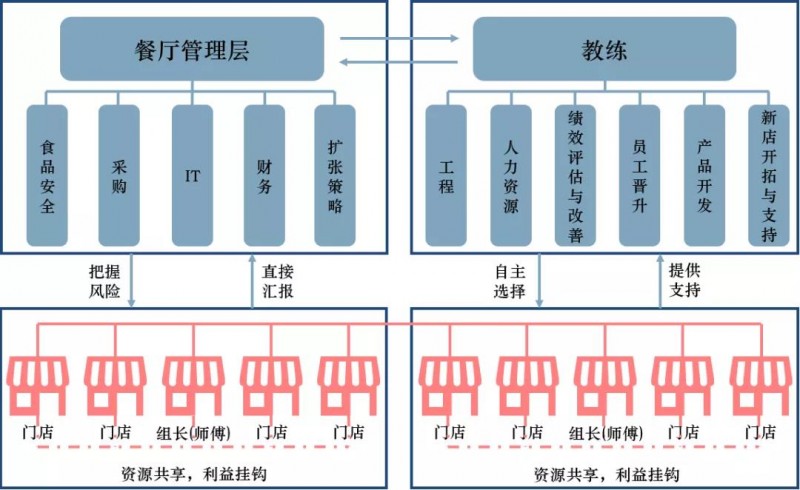

如果說對(duì)全產(chǎn)業(yè)鏈的布局是海底撈的硬實(shí)力,那獨(dú)具特色的組織管理機(jī)制,就是海底撈的軟實(shí)力。

在經(jīng)歷了數(shù)次調(diào)整后,海底撈當(dāng)前的組織架構(gòu)已經(jīng)非常扁平化,除了采購、門店績(jī)效等仍由總部負(fù)責(zé),總部充分放權(quán)給門店,并通過師徒抽成體系增強(qiáng)對(duì)店長(zhǎng)的激勵(lì)。

在師徒體系下,海底撈的店長(zhǎng)可以從店內(nèi)員工中選擇最優(yōu)秀的員工作為徒弟,進(jìn)行手把手地培養(yǎng);徒弟經(jīng)過不斷地培養(yǎng),輪崗訓(xùn)練、海底撈大學(xué)進(jìn)修后,成為儲(chǔ)備干部,進(jìn)而獲得成為店長(zhǎng)的資格。

當(dāng)徒弟成為店長(zhǎng)后,可以再培養(yǎng)徒孫。當(dāng)一個(gè)地區(qū)門店數(shù)量較多時(shí),設(shè)立家族,挑選家族中最有實(shí)力的店長(zhǎng)作為家族長(zhǎng)。以這樣的內(nèi)部孵化方式,來實(shí)現(xiàn)店長(zhǎng)級(jí)管理人才的指數(shù)級(jí)增長(zhǎng)。

可以說,師徒制、家族長(zhǎng)制是海底撈管理體系的特色,也是其快速擴(kuò)張的引擎。

數(shù)據(jù)來源:海底撈招股書,中信建投證券研究發(fā)展部

但隨著業(yè)務(wù)的不斷擴(kuò)展,在現(xiàn)有體制下,人員晉升的流動(dòng)渠道開始遇到阻塞。

目前的海底撈有768家店,儲(chǔ)備干部為1362人,兩者比例已經(jīng)接近于1:2。一方面,新開門店數(shù)量有限,另一方面,只有當(dāng)家族長(zhǎng)以及家族長(zhǎng)以上的干部負(fù)責(zé)新業(yè)務(wù)時(shí),儲(chǔ)備干部才有機(jī)會(huì)轉(zhuǎn)成店長(zhǎng)。這使得海底撈內(nèi)部的升遷變得越來越難。

面對(duì)人員晉升流動(dòng)渠道的阻塞,張勇也在試圖尋找突破口。

去年10月,海底撈對(duì)家族長(zhǎng)以上的干部收入實(shí)現(xiàn)限高令,同時(shí),推出 “積分制”以此篩選出更聰明和優(yōu)秀的人才,進(jìn)行晉升和獎(jiǎng)賞。

張勇希望通過這樣一套機(jī)制,來疏通人員晉升流動(dòng)渠道的同時(shí),也能從中找到自己的繼承者。但限高令和積分制是否奏效,還有待時(shí)間檢驗(yàn)。

尾聲:中餐企業(yè)距離世界性巨頭還有多遠(yuǎn)

作為中餐中首次突破百億規(guī)模的企業(yè),在塑造中餐世界影響力中,海底撈一直被寄予厚望。

海底撈目前的國際化布局已小有成效。在海外已開出52家門店,營(yíng)收超過22.7億元。但與星巴克、麥當(dāng)勞、肯德基這樣的世界餐飲巨頭相比,差距還相當(dāng)大。

問題不全在海底撈。事實(shí)上,對(duì)中餐企業(yè)來說,還未有企業(yè)實(shí)現(xiàn)在國內(nèi)的徹底下沉,完成全國性布局。

王冬明覺得,問題主要出在中國過于豐富的食品口味上。中國有5000年的飲食文化,食品品類眾多,地域性飲食習(xí)慣差異化很大。

餐飲人和消費(fèi)者則普遍執(zhí)著于“正宗”和“好吃”,使得少數(shù)具有口味普適性的品類難以標(biāo)準(zhǔn)化,缺失性價(jià)比。

口味多樣化之外,中餐的規(guī)模化,還需要上中游產(chǎn)業(yè)鏈的標(biāo)準(zhǔn)化和工業(yè)化來支撐。但目前來說,中餐中上游的產(chǎn)業(yè)鏈成熟度相比西餐還有較大差距。

要想打造世界性餐飲品牌,中國的餐飲人需要突破的,還有對(duì)資本的認(rèn)知。

如果回頭梳理麥當(dāng)勞、肯德基、星巴克的發(fā)展史,我們會(huì)發(fā)現(xiàn)這些世界性餐飲品牌的大規(guī)模擴(kuò)張歷程都是發(fā)生在被資本化之后的。

但如今中國餐飲品牌的資本化程度很低,中國內(nèi)地上市餐飲公司僅有10家左右,與我們整體市場(chǎng)規(guī)模相當(dāng)?shù)拿绹瑒t有50家左右餐飲上市公司。

甚至大部分中國餐飲品牌創(chuàng)始人對(duì)資本的理解還處在初步階段,“大家想的都還是百年控股”,王冬明笑言。

特別致謝:

和君咨詢合伙人李雪松、加華資本副總裁羅子龍、羽生品牌咨詢的聯(lián)合創(chuàng)始人邊江、中信證券首席分析師賀燕青、餐飲專家王冬明、中國食品產(chǎn)業(yè)分析師朱丹蓬、光大證券分析師陳彥彤。

參考資料:

1、中信建設(shè)證券:《詳拆海底撈單店盈利模型 》

2、中信建設(shè)證券:《火鍋產(chǎn)業(yè)鏈之下游:餐廳擴(kuò)張為核心,海底撈多元布局》

3、東吳證券:《海底撈:心尖上的服務(wù),舌尖上的成長(zhǎng)》

4、光大證券:《海底撈跟蹤報(bào)告:公司整體表現(xiàn)依舊穩(wěn)健,餐飲新賽道全面布局中》

5、虎嗅:《裂變、效率、去親情化,海底撈的封神之路》

6、財(cái)新網(wǎng):《張勇:希望海底撈永遠(yuǎn)在“嬰兒期”》

7、《人物》:《海底撈的女人們》