?

?

五一期間,三只松鼠開出68家聯盟小店。截至5月1日,松鼠聯盟小店累計開店371家。其中,有4家加盟商(聯盟小店店主)開了加盟“二店”。

在三只松鼠網上業績說明會中,三只松鼠稱,松鼠聯盟小店今年累計開店力爭突破1000家。直營投食店累計開店力爭突破200家。

看上去,疫情沒有讓三只松鼠的線下門店擴張放緩。

全面布局線下零食店的并非只有三只松鼠。

來伊份2019年報再次提及,2020年線下繼續推進“萬家燈火”(到2023年開1萬家店)計劃。

良品鋪子在年初疫情中掛牌上市,亦是急需募資打開全國市場。此前在招股書公告,IPO募集資金后,3年內要新開設126家旗艦店和250家標準店。

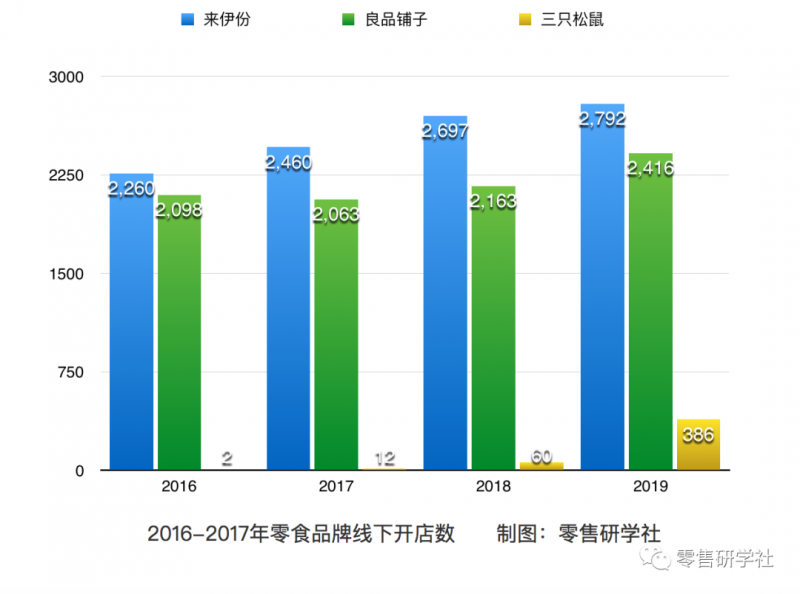

截至2019年底,來伊份和良品鋪子的門店數分別為2792家和2416家。

零食品牌對線下渠道的擴張,過去都“交過一輪學費”的。三只松鼠線上起家,走到線下的頭三年門店數只有200家。期間還經歷過砸店、復盤等階段。

來伊份2017年提出“開萬店”計劃,但年度開店計劃一直未能完成,反而飽受門店成本高企,費用過高侵蝕利潤的戰略失誤詬病,將大好的線上增長機會拱手相讓。

年初被百事收購的百草味2017年也提出過要布局線下,不過到去年6月才開了第一家店。此前2010年百草味曾全面關閉線下門店。

到了2020年,眼見休閑零食的“下半場”重回線下,開線下零食店又要成為一門好生意了嗎?

01

小店

線下零食店再起“戰事”,三只松鼠是“打頭者”。

在日前的網上業績說明會上,三只松鼠董事兼董事會秘書潘道偉稱,公司正在華東地區進行線下店的試點,密集布局。未來將實現線下終端布局與聯盟工廠布局的一體化。

華東正是來伊份的“大本營”。按來伊份2019年報,其華東地區門店占2615家,門店數占比94%,營收貢獻占比達98%。其中,上海加江蘇兩地門店就超過2108家,營收貢獻占比超過90%。

來伊份店鋪在上海、江蘇、浙江等布點較密集,良品鋪子的勢力范圍則長期固守華中地區(營收占比33%)。其華東地區的營收貢獻至2019年,僅7%的占比。

而良品鋪子,過去三年湖北地區銷售占比均超過1半以上。湖北、江西、湖南三省中部地區銷售占比超過7成。

線下品牌零食店的格局,是一個區域割據的市場。

這可能恰是三只松鼠認為的機會——“全國性品牌,從線上走到線下,有可以迅速全國化布局的紅利。”三只松鼠聯盟小店項目的負責人郭廣宇說。

三只松鼠線上起家,至2019年銷售破100億元,在休閑零食賽道拔得規模的頭籌。其認為線上銷售的無區域屏障,使得自身已經是一個全國性品牌,其一定的品牌知名度、線上用戶等,更能助力其快速滲透線下渠道。

至2019年,三只松鼠的投食店覆蓋了19省市區,累計開店108店。松鼠聯盟小店迅速在13個省市區鋪開加盟網絡。累計開店278家。

但是,開局不錯,僅僅是開局。

梳理來伊份、良品鋪子、三只松鼠等的業績,可發現,線下零食店滿是坑。后發者,很難說不落臼窠。

除開休閑零食幾大頭部品牌企業,線下零食渠道還包括數以百萬計的區域性食品零售連鎖企業、大型超市、地方性超市、食品零售店、特產專賣店,甚至是雜貨店、街邊攤等等。

基本上每個城市都有當地的休閑食品連鎖品牌。這些品牌布局更早,租金更便宜,人力成本也穩定。很多城市的供給其實早是過剩了。品牌零食企業從線上走到線下,或提速線下布局,都在抬升原本相對就高的開店成本。

線上線下零食店對比,會發現線下店鋪“吃掉”了零食企業大部分利潤,成本費用愈發高企,銷售貢獻卻在萎縮。

三家零食企業中,來伊份是最早開啟零食連鎖店布局的企業。也最早實現上市。但近年來營收和利潤卻被對手落下。因子就在來伊份大面積鋪的線下直營店成本過高,拖累業績,增長乏力。

來伊份銷售主要依賴線下門店。且九成是線下直營門店。2019年,來伊份主營業務收入39.46億元,其中線下直營門店貢獻營收30.56億元,加盟門店貢獻營收1.9億元。超過八成的營收由線下門店完成。而線上電商營收只有5.16億元,占比13%。

對比良品鋪子2019年36.93億元的電商營收,29%的比重,來伊份在線上的競爭落伍,是導致其整體銷售規模近年來被對手遠遠落下的主因。

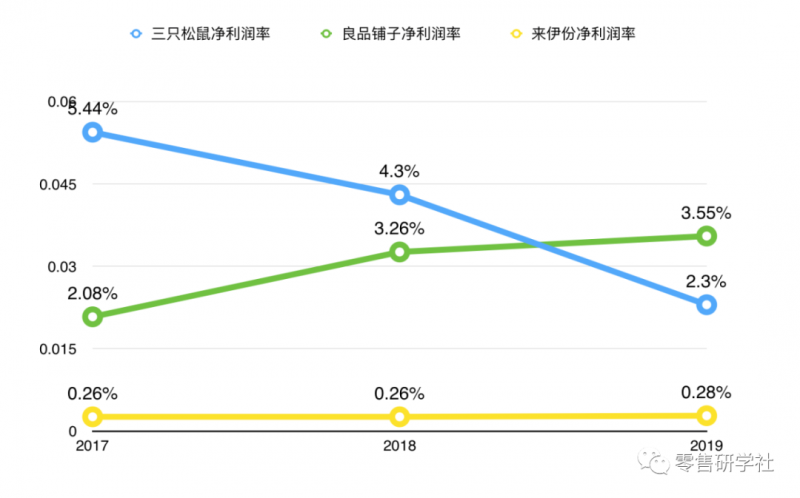

線下零食店近年來不光受電商分流嚴重,銷售同店增長下滑,且成本占比較大的店面租金、人力成本等在成倍數侵蝕利潤,新開店需求的資金投入,及店長、督導、店員等人力,及小店的管理,比線上體系更為復雜,成本更高。對比來伊份、良品鋪子、三只松鼠的業績可見,來伊份的凈利潤率長期大幅低于后兩者。

?

?

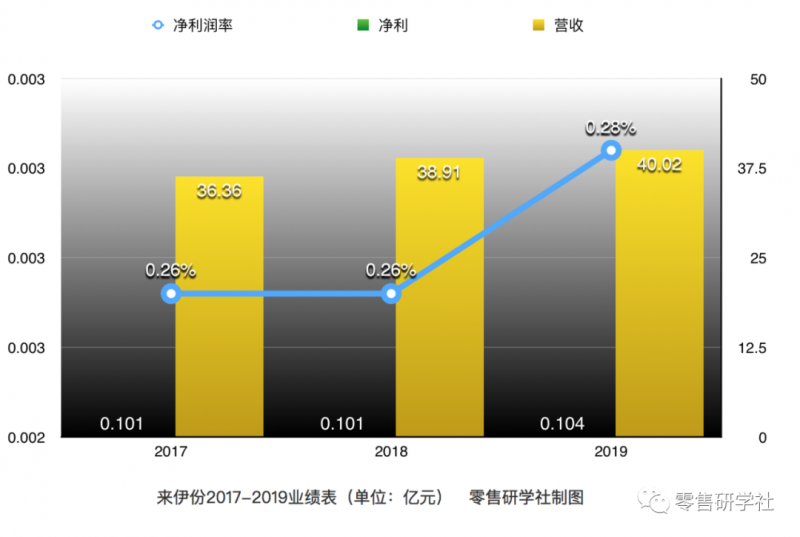

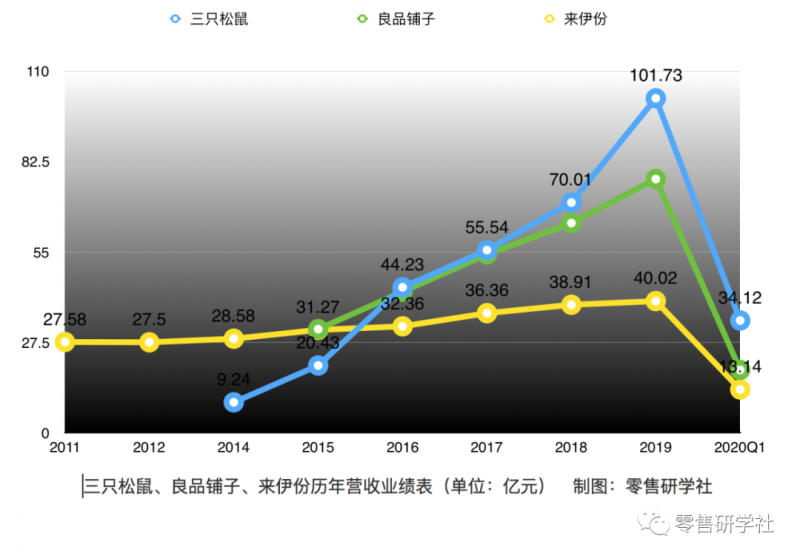

來伊份2017年-2019年的營收分別是36.36億元、38.91億元、40.02億元,凈利分別為1013.70萬元、1010.90萬元、1037.07萬元,凈利潤率分別為0.26%、0.26%、0.28%。

?

?

對比三只松鼠2017-2019年營收分別是55.54億元、70.01億元、101.73億元,凈利潤分別為3.02億元、3.04億元、2.39億元,凈利潤率分別為5.44%、4.3%、2.3%。

?

?

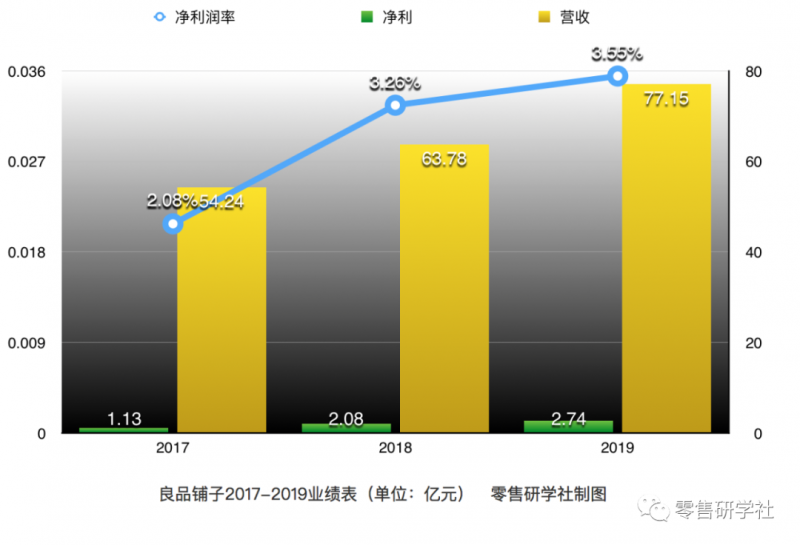

良品鋪子2017-2019年營收分別是54.24億元、63.78億元、77.15億元,凈利潤分別為1.13億元、2.08億元、2.74億元 ,凈利潤率分別為2.08%、3.26%、3.55%。

?

?

三家企業中,良品鋪子近年來通過壓縮直營店,加大加盟店拓展,已使得直營和加盟店呈“三七結構”(2019年良品鋪子2416家店鋪中,加盟店1698家,直營店718家),從而優化了公司整體費用成本,凈利潤率逐年提升。

三只松鼠本身是線上電商為主的輕資產模式,實際上只做了產品端和線上品牌的輸出,因此擁有三家中最高的凈利潤率,不過隨著全渠道并進,線下門店加大布局等影響(2019年增開58家投食店和268家松鼠小店),凈利潤率明顯跌落。

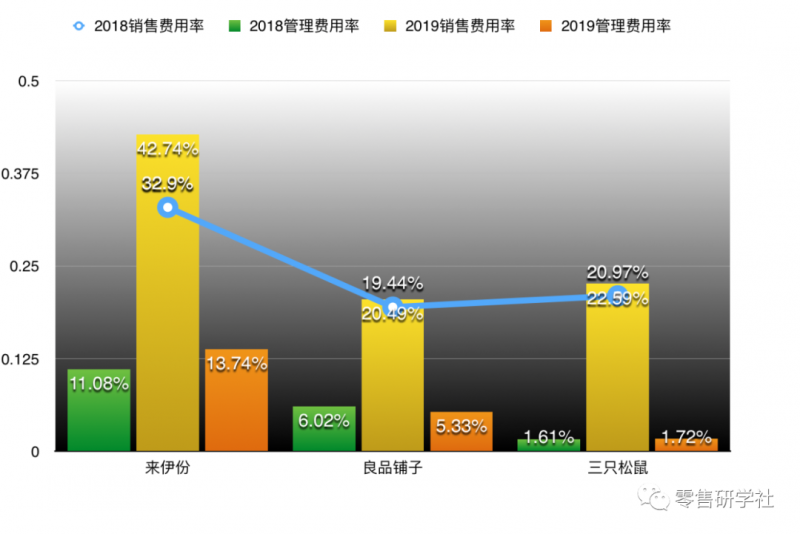

從費用率來看,可以直觀看出來伊份零食店鋪利潤被線下高企的成本費用侵蝕厲害。

線下零食店銷售、管理費用包括店面租金、人員工資、運雜費、倉儲費用、促銷費用等,其中店面租金和人員工資是大頭。近年來,各大城市房屋租賃價格呈持續上漲趨勢,人力成本也快速上升。

以來伊份為例,其店面租金占經營成本10%,店內人力工資占17.5%,大量侵蝕利潤。良品鋪子數據也是如此,在銷售費用率中,其租賃費用率加上水電費用率占到3.25%。而長期來看,休閑零食銷售費用及管理費用仍有上漲壓力。

對比三家企業2018年和2019年的費用率,來伊份、良品鋪子、三只松鼠的銷售費用率分別是32.90%和42.74%;19.44%和20.49%;20.87%和22.59%。

管理費用率分別是11.08%和13.74%;6.02%和5.33%;1.61%和1.72%。

線下店鋪不僅大量侵蝕利潤,門店管理亦復雜,因選址、租約、競爭環境等因素導致經營極不穩定,開開關關成為零食店的普遍現象。

來伊份和良品鋪子的門店都屬于小店范疇,進入門檻較低,但運營成本不低,導致利潤率不高。良品鋪子核心區域華中區加盟門店平均單店面積54.96平米,直營店平均單店面積80平米;來伊份店更小,上海租賃門店平均單店面積只有41平米,江蘇地區門店單店經營面積51平米。三只松鼠直營投食店,經營面積200平米為主,主打品牌體驗。松鼠聯盟小店經營面積50-80平米。三家店內商品大同小異,只是三只松鼠門店更強調一種“賣萌文化”。

2019年,松鼠聯盟小店營收2.8億元,278家門店,平均單店年銷售約101萬元。對比良品鋪子和來伊份的平均單店年銷售164萬元、68萬元。松鼠小店的營收能力在中間。

2016年-2019年,來伊份門店數分別為2260家、2460家、2697家、2792家。2017年提出“萬家燈火”計劃,曾開出200多家店,但2019年拓店速度又放緩了。2019年門店凈增不超過100家。同期關閉直營店209家,關閉加盟店70家。

從財務數據上看,良品鋪子的拓店反而更快,但是其同期關店數也不少,關店數幾乎與開店數持平。2017-2019年良品鋪子分別新開門店360家、381家、508家,但是同期分別關閉門店395家、281家、255家。其中關閉加盟店分別是170家、158家、144家。

加盟店生意良品鋪子是三年一簽,只要加盟店不賺錢,加盟商便不再合作,零食加盟店數因此每年波動較大。以良品鋪子為例,其2019年關閉的252家門店中,公告稱因虧損原因關閉的門店有155家。61家屬于主動優化。

三家上市公司中,來伊份最早涉足零售店連鎖生意。其在華東地區最早實現密集的連鎖分布。但恰因為其將近八成比重投入線下市場,尤其是選擇直營為主的拓展模式,導致線下負重、線上“失速”。業績在三家中墊底。

02

線上

來伊份創始人施永雷、郁瑞芬夫婦3000元冰淇淋小店起家,最早將公司做上市后卻被對手落下,一度被投資者詬病不思進取,走不出浙江滬“包郵區”。

或許,不是來伊份創始人不夠努力,而是線下零食店本身難做。

三只松鼠試水線下店也交過學費。松鼠小店盈利模式至今也還在探索期。

松鼠小店2018年7月對外發布,當天號稱5年開萬店。當時松鼠小店僅開出10家。到2019年下半年,松鼠小店拓展才提速。

走到線下,三只松鼠是不得不為。

原因很簡單:線上流量紅利見頂。

一方面,隨著網購滲透率持續上升,線上流量和新客獲取成本急劇抬升。

另一方面,休閑零食領域競爭門檻不高,雖然過去市場整體增速不小,但供給也非常多。全國各地,幾乎每個二、三線城市,都能找到當地的休閑食品連鎖品牌。每個城市都有自己的本土品牌,一些城市還不止一個。各大超市零售商、便利店都在做堅果等休食類的自有品牌商品。

市場供給多,競爭就更多表現為依靠流量位等要素資源競爭,即線上是流量,線下是門店選址。

三只松鼠線上份額最大,幾乎是良品鋪子的兩倍。所以,加速往線下走、向線下要市場空間的心會愈急切。

在三只松鼠創始人章燎源的“二五”戰略規劃中,線下渠道成為三只松鼠未來“300億計劃”的支柱之一。線上100億,線下100億。線下零食店要與電商業務并駕齊驅。

2019年,三只松鼠線上接近100億元銷售。“二五”戰略,三只松鼠線上仍然是100億的規劃。可見,三只松鼠自身就有對線上流量見頂的認知。

03

加盟

拆分看,零食店下半場本質是在競爭加盟的生意。

線下零食店模式分為直營和加盟兩種方式。

因為模式不同,直營店和加盟店毛利率差別較大。直營店的整體成本費用率會高于線上成本,加盟店的費用率占比則相對不高。

直營模式,毛利為終端售價和成本之間的差價。加盟店毛利為銷售給小店店主的收入和成本之間的差價。加盟店本質是賺貨品錢的2B批發生意。

零食直營店和加盟店的毛利率相差都較大。良品鋪子直營零售毛利率52.36%,加盟批發銷售毛利率21.99%。三只松鼠投食店毛利率達40.2%,松鼠聯盟小店毛利率為17.7%。

直營店和加盟店成本費用率相差懸殊,來伊份近兩年來開始轉向加大加盟店業務的拓展。

2015年-2019年5年時間,良品鋪子線下門店只凈增了469家。年均增長近94家店。細化來看,直營店是減少了258家,加盟店增加了727家。也就是說,良品鋪子也在加大加盟步伐,減少直營門店投入。

全渠道時代不分線上線下,但企業整體是擇效率而生存。線下成本和效率、價格應該基本與線上保持一致。線下開店毛利率、凈利潤等指標要與線上等同,零食店生意才能走下去。

零食店直營店毛利能做到與線上一致,加盟店毛利率遠低于線上,所以加盟店本質是做規模、品牌滲透率及加盟使用費掙錢。也就是說,對品牌企業而言,零食加盟店是穩賺不賠的生意。

這是三只松鼠、良品鋪子的線下渠道布局,都更傾重拓展加盟店。來伊份也在從直營轉向加盟的底層邏輯。

在即將打響的零食加盟店爭奪戰中,怎么搶得更大的加盟商份額呢?

良品鋪子拓展線下渠道,是找到大經銷商、大加盟商。其對加盟商的門檻設立較高。篩選標準集中在資金實力、或在加盟領域做成了小老板的大加盟商。

良品鋪子的線下店生意可概括為大加盟商制度。最近5年,良品鋪子線下前五大客戶都是加盟店,銷售占比6-9%。“大加盟商”對良品鋪子的線下門店有一定話語權。比如,來伊份、三只松鼠等基本上是按加盟店訂單發貨,加盟店驗收收貨確認收入。良品鋪子的產品是由加盟店最終銷售給消費者時,才確認收入。這或顯示良品鋪子對加盟商相對更弱勢一些。

三只松鼠對加盟商的審核標準是反向而行——把與經銷有關的大加盟商都排除在外。加盟對象鎖定35歲以下的個體年輕人。

對比加盟良品鋪子投入60萬起步,三只松鼠把小店的加盟門檻放得足夠低——30萬一間加盟店的投入,不收保證金,貨品以成本價給到小店店主,不賺中間差價。三只松鼠盈利模式核心來自年費——1家小店1年4萬元的系統開發服務年費。

同時,松鼠小店拒絕統一,強調“非標”——門頭不統一,要聯名店主個人品牌名。經營面積、裝修風格、陳列方式、溝通話術、服務態度等皆“非標”,可基于店主個人的喜好和性格而來,千店千面。售價方面,店主有自主定價權。

但是,相對競品多年的線下開店、管理、運營經驗,松鼠小店諸多領域皆相對薄弱,數字化系統在模型初階,會員系統幾乎沒有。目前,三只松鼠擅長的是將網上“爆品”能力輸出給線下小店。松鼠小店需要在門店狂奔的同時增強能力,是在面對一道“又快又好”的傳統考題。

04

下沉

線下零食市場是個相對過剩的存在。

三只松鼠在華東和華中區的小店,基本都會遭遇來伊份或者良品鋪子的競爭。在華東,1家三只松鼠的門店不到1公里會有2家來伊份。在武漢,松鼠小店3公里范圍內有20多家良品鋪子店。同時,各個區域還有當地的零食連鎖品牌。

如何取勝呢?商品、價格上其實差異難尋。

休閑零食,產品不存在技術壁壘,同質化程度高,不像技術產品有較顯著的差異化。

零食店的差異化,眼下最大區別或是品牌的區別。

制約線下店的瓶頸在于價格。包括加盟店在內,雖可自主定價,但為避免線下零食店商品價格失去競爭力,零食店均實行線上線下兩盤貨、兩套定價體系(分渠道定價)。

對比線上電商銷售各種造節促銷,費用成本等更低等,同樣規格的商品,線下普遍要比線上定價高出30-40%。

休閑零食有季節性特點,一、四季度銷售旺季,二三季度相對是銷售淡季,且春節、年貨節、雙11等銷售占比很大。例如,松鼠小店80%的盈利就來自為期40天的年貨節。

因此,作為標品的休閑零食,在網上實物商品銷售中,“吃喝”類食品網上銷售仍有高達30%多的增幅的眼下,傳統街邊、社區零食店鋪究竟靠什么提升銷售、黏住顧客還是個待解的行業命題。

類似來伊份,基本上把門店能加載的銷售渠道(外賣、拼團、到家、1小時速遞等)都做了個遍,但其線下營收增長乏力。且被線上對手拉開差距愈來愈大。

?

?

比來伊份門店數少的良品鋪子,也沒有將線下店擴張擺在第一位,而提出了“高端零食”戰略,試圖要從同質化、價格戰、低毛利的傳統休閑零食競爭中抽身。尋求溢價空間。

當然,何為高端零食?是有爭議的。“高端”不等同于高價,這是產品真正練內功的比拼,需要持續不斷地提升產品能力。見效不會很快。玩不好甚至可能玩過火。

“天花板就是用來被打破的。”潘道偉稱。

三只松鼠認為,線上優勢在于快速響應,線下渠道則有沖動消費屬性,有體驗的優勢,長期具備廣泛想象空間。“且消費者在線下對購買即可得的需求,能提升一部分溢價的滿足能力。”

整個休閑零食市場盤子很大。2020年,零食行業總產業規模將接近3萬億元。逾萬億的市場容量給品牌提供了規模上升空間。

從市場需求端看,一二線城市及國內發達地區居民收入持續提升,消費升級下的主食休閑化、零食主食化的趨勢在出現。

另一方面,“下沉”市場有著大機會。移動互聯網快速下沉到國內低線城市,大量三四五線消費者入網,對休閑食品相對低端的需求進入爆發期。

松鼠聯盟小店新店主要開在二三線城市及縣城。

“很多盈利狀況比較好的松鼠小店都是在縣城。”郭廣宇告訴《商業觀察家》,小城鎮流量相對聚集,對三只松鼠品牌認可度較高。縣城趨勢反而更好。比如,三只松鼠在蕪湖無為縣城的一家松鼠小店,年銷售能達200多萬元。

去年,松鼠小店開放12省份的加盟,今年新增山西、山西兩省區域。今年計劃覆蓋縣城、市級一級市場,且縣城將以“承包制”快速鋪開規模。

郭廣宇稱,松鼠小店的區域拓展方向是四個:1、扎根縣級市場做體驗;2、上達地級市場做影響;3、下沉鎮級市場做銷量;4、鋪貨村級市場做覆蓋。

郭廣宇原來任職三只松鼠首席品牌官。調任負責松鼠小店,側證線下小店渠道的戰略位置,也表明三只松鼠是將聯盟小店作為一個品牌產品在營銷—收割對象就是有創業意向的年輕人。

所以,來伊份、良品鋪子開加盟商會議是在談交易,三只松鼠則是談文化、價值觀。談幫助年輕人創業。在去年底的松鼠聯盟小店大會上,三只松鼠創始人兼CEO章燎源現身說法,以自身創業故事,激勵年輕人來加盟松鼠小店。

松鼠小店打出的slogan是“助力年輕人創業”。

?

?

在試水松鼠小店前,三只松鼠“研究”過來伊份的線下店。郭廣宇稱,來伊份在前幾年表現不錯,說明當地對線下零食店有市場需求。通過對競品的分析,松鼠小店會取長補短,搶占份額。比如,來伊份是總部策略、直營店為主,松鼠小店就實行加盟店自主,加盟商可靜態調整促銷活動,隨時跟進市場動態。

三只松鼠在2019年底除了線下產品全新布局,同時升級了物流,為松鼠小店發布了融資平臺“松鼠金貝”。

同時,三只松鼠稱今年會打造線下店專供商品,以滿足線下差異化需求,弱化線上線下的直接比價。

2018年,三只松鼠開業17家松鼠小店,到2019年底稱47%的門店實現盈利。日前,潘道偉透露,三只松鼠線下板塊在2019年已經實現了盈虧平衡。

所以,“返潮”的線下零食店生意,本質還是線上對線下存量的進一步“打劫”而已。