4月24日晚,證監會在其官網公告稱東鵬飲料已經遞交了招股說明書。東鵬飲料擬再上交所掛牌上市,華泰證券擔任保薦機構,總共預計募資14.9億元。

截至目前來看,東鵬贏料的IPO推進速度相對較快,從2019年9月向證監會遞交第一期上市輔導資料,開啟上市之旅。到2020年1月份再度提交二期上市輔導材料,時間轉向3月,東鵬就已經向證監會提交上市申請。

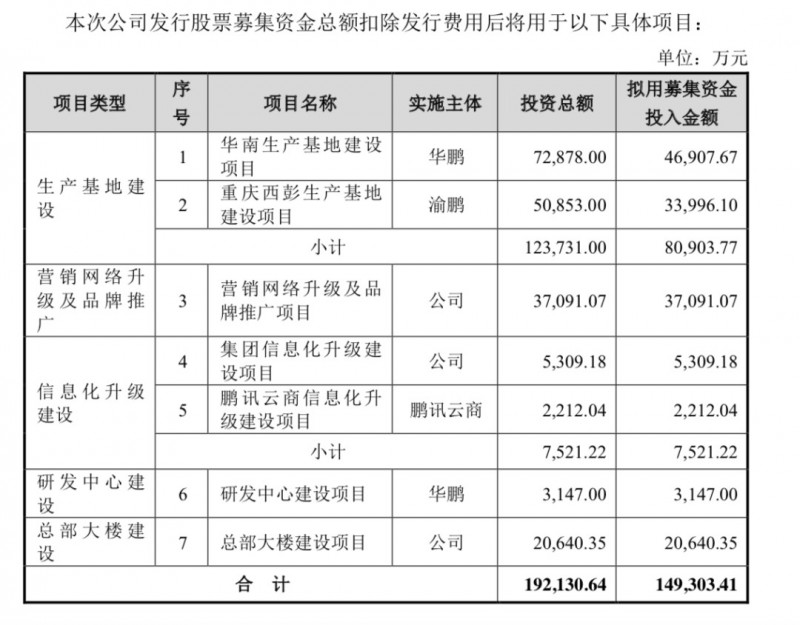

短短7月時間,從上市輔導期到上市排隊期,IPO速度明顯快于市場平均水平。但其中更為關鍵的則是,根據其招股書顯示,東鵬飲料募資所得的共計14.9億元中,將用8億元投資生產基地建設,3.71億元用于營銷網絡升級及品牌推廣,7521萬元用于信息化升級建設,3147萬元用于研發中心建設、2.1億元用于總部大樓建設。

此外,東鵬飲料同時在招股書中表示,建設生產基地可以緩解產能瓶頸,提高公司供貨能力;其次可以進一步拓展中西部地區,完善產能布局;最后這將加強公司規模效應,提升市場競爭優勢。

在另一邊,根據國家統計局數據,2018年我國功能飲料零售額達到了456.7億元,而零售量增長至139.6億升左右。前瞻產業研究院數據顯示,2020年該領域市場規模將達到680億元。雖說擺在東鵬面前的,是一個正在快速且不斷增長的市場,但東鵬面臨的局勢真的一片光明嗎?

能量飲料的亂局,東鵬特飲的機遇?

事實上,從2016年起,紅牛陷入品牌爭奪官司。紅牛中國代理商華彬集團和泰國天絲集團,就已經開始就“紅牛”這一品牌歸屬問題鬧得不可開交。

無論與該情況是否存在強關聯,但紅牛的銷售急轉直下,銷售額從2016年巔峰時的271.7億元,下落到2018年的200億元。與之相反,東鵬特飲在此期間卻取得了長足的增長,從2018年到2019年,東鵬特飲的營收從28.4億增加到41.9億元。

同時,根據歐睿國際的數據顯示,其市場占有率則進一步提升至15%,但仍然位居第二。此時,排名第一的紅牛集團占據57%的市場份額。

現在看來,市場老大紅牛面臨的局面似乎比原來更遭,在2019年推出紅牛安奈吉飲料后,似乎由于西洋參造成的口味問題難以被消費者所接受。而在京東等電商平臺上的眾多評價中,最常見到的也是紅牛安奈吉的口味問題。

隨著此次試水失利,天絲似乎也將過去被稱為B計劃的備選方案落地。天絲進口紅牛在17個省、直轄市共計123個城市上市落地,并在京東商城則同步鋪貨,并且其24罐裝的售價為136.9元,與中國紅牛139/箱的價格相差不大。

此外,2020年3月底,天絲在北京成立的天絲(北京)企業管理公司所在地,距離華彬集團的紅牛維他命飲料有限公司懷柔生產基地相隔不過10公里。無數人都認為這是“兩頭牛”進一步“開戰”的直接信號。

華彬集團與泰國天絲大力推廣紅牛相反,選擇將廣告投放資源逐漸向戰馬靠攏,且根據部分媒體報道,對于二級代理商而言,紅牛除了可以做店內陳列外并無其他優惠政策。但戰馬卻優惠頗多,還施行滿百贈五政策。

事實上,在目前中國紅牛與天絲紅牛之間品牌糾紛尚未定論的前提下,華彬集團自然不愿進一步深化紅牛品牌。顯然對目前的華彬而言,盡早培育新產品,進行品牌的轉化以及自身定位的區隔似乎是一個好選擇。

雖然華彬集團在渠道上還占據著一定優勢,但就目前的市場認知度而言,相比之在中國市場占據榜首幾十年地紅牛,戰馬的前提投入還相差甚遠,5%的市場占有率也從某種角度上說明消費者對其的認可度尚有不足。

除此之外,泰國紅牛目前的市場布局雖然還停留在一級經銷商的階段,但根據天眼查的資料顯示,目前負責天絲集團產品在中國市場銷售的普盛食品,法定代表人為王睿,在天眼查顯示的公司主要人員表單中,王睿任董事長,王東輝任副董事長兼總經理。

而上述二人的身份讓人感到意味深長。據了解,現任深圳普盛食品董事長的王睿當年在華彬集團CEO的位置上任職了12年,而王東輝也從紅牛品牌推廣及渠道拓展總監,最后升至華彬快消品集團副總裁的位置。可以說,這二人是最清楚中國市場以及中國紅牛打法的人。

當然,更大的問題則是愈發猖狂的假紅牛,隨著兩頭牛之間的拉鋸戰不斷升級,市場上山寨的紅牛層出不窮,這些與正品口味、包裝都高度相似的假冒產品,價格卻不到正品的一半。而且從網上商城就能直接找到從90到130元不等,月銷量過千的假冒產品。

盡管無論天絲還是華彬都曾經連續發聲明打假,但現在看來這種情況并未有所好轉。甚至出現部分產品包裝,消費者也無法區分其與正品的區別。

顯然,目前泰國天絲在紅牛系列商標案中獲勝,但中國紅牛的再次上訴,最高人民法院會如何理解原告的訴訟請求,讓商標的歸屬還是存在一定的變數。

短期內不能確認歸屬的商標,似乎使得現在天絲紅牛能否接管曾經中國紅牛的市場地位,華彬集團是否會全盤壓住戰馬都充滿變數。在最終結果尚未可知的情況下,近4億元的營銷大戰,又能否為東鵬賭出一個未來呢?

機會仍未可知,但大戰已在眼前

雖然目前,東鵬特飲在功能飲料市場占據著15%的市場份額,但東鵬特飲占據整個公司超過97%的營收來源,正如其在招股書中所述,收入過于依賴東鵬特飲,公司短期抗風險能力較差,若行業環境惡化,將會對公司業績構成不利影響。

顯然,行業環境惡化的可能性并不小。想在這場賭局中,博得一個未來的顯然不止這天絲、華彬、東鵬三家,與其說這是一場三國殺,倒不如說隨著2020泰國天絲、華彬集團兩家分晉(紅牛),屬于功能飲料的戰國之爭,已然拉開序幕。

近年來能量飲料雖然是飲料行業中增速較快的細分領域,但玩家也越來越多,達利、伊利等巨頭紛紛推出相應產品搶占市場。其中最為直接的則是達利集團旗下的樂虎功能飲料,一方面是不過5個百分點的市場占有率,另一方面是達利在全國范圍內顯著的渠道優勢。

在渠道層面,銷售方式單一和區域市場集中對東鵬飲料來說都可能是在接下來爭端中的致命弱點。依賴經銷模式的東鵬飲料,在2017-2019三年里,其經銷收入占總收入比均高于97%,與此同時,線上銷售比例一直在1%上下波動,經銷商過于強勢,自營則相對于弱勢。

想必,東鵬從某種層面上也意識到了這點,也準備好了從募資中拿出7521萬元用于信息化升級建設。雖未言明信息化升級建設具體指哪些內容,但其中超2000萬的費用被用于建設鵬迅云商,看起來就充滿企業數字化的味道,雖說是否是中臺尚未可知,但無論如何作為一家傳統制造企業想數字化,沒有2-3年時間,恐怕是不行的。

至于4個億的營銷網絡升級及品牌推廣預算,能否撐過即將到來的營銷大戰也是一個未知數。且不說能否通過營銷網絡升級,進一步帶動其他產品的銷量。

以泰國天絲在彼時紅牛安奈吉初入中國就瘋狂在線下鋪貨,投放物料,并且先后贊助了中國籃球公開賽、馬拉松等各類賽事。

如今泰國天絲再度推出原裝進口紅牛,戰馬也獲得了藍帽子認證,進入功能飲料這一賽道,雖說目前商標暫未定論,但華彬終歸還是做好了兩手準備,且已經在LPL與電子競技攜手,并且開始加速進入體育賽事、極限運動、綜藝娛樂、以及各類音樂節的贊助。

事實上,無論紅牛的最終結局如何,在東鵬身后的競爭對手也從未松懈。樂虎和脈動顯然都非常注重自身品牌營銷。以方程式賽車營銷為品牌起步的樂虎,在2019年再度品牌升級,一舉拿下2019FIBA男籃世界杯贊助商席位,脈動則選擇聚焦年輕消費群體,贊助電競賽事,助力高考等活動不斷提升自己在年輕消費者心目中的形象。

甚至,從2016年就進入中國,不管是自行車越野、摩托車錦標賽和拉力賽;還是滑板、滑雪和沖浪,魔爪所贊助的賽事之多,遍布了極限運動的各個領域,似乎成為了極限運動代言人的魔爪,都在今年4月開始了自己的第一場變化,簽約了自己在國內的首位代言人——王一博。

事實上,早在18年,魔爪與王一博就互動不斷,雖然看上去當紅流量小生與魔爪一貫喜歡極限運動的風格不搭。但從某些方面來說,王一博倒算是在摩托這一相對小眾的賽車領域有所成就的愛好者。

雖然唯一獲得過的冠軍,則是2019年8月11獲得ARRC亞洲公路摩托車錦標賽D組冠軍,雖然是本土賽事,又是新手組,但對于業余愛好者而言,確實算是不錯的成績。

就積極的向大眾推廣小眾極限運動這點來說,魔爪確實與王一博有共同的結合點,無論背后到底是無奈妥協、還是基于品牌突破舒適圈的大膽嘗試,魔爪都在各種嘗試出圈。

畢竟中國體育產業的發展強度較小,體育營銷的觸發面較窄。因此對于魔爪來說,雖然運動飲料最佳匹配場景是體育比賽。但是,可供品牌方選擇的賽事并不豐富,于是「娛樂營銷」成為了很多舶來運動品牌的破局之策。

雖然目前無法確定以女粉絲為主的王一博,能否幫助魔爪在功能飲料這樣一個以男性消費者為主的市場打開局面,依舊仍未可知,但無論褒貶與結果如何。至少賺足了眼球,也表現出了在中國市場的野心。

結語

顯然,對現在的東鵬特飲而言,無論是借勢而起,還是迫于無奈。無論最終結果是好還是壞,但這場近4億元的營銷大戰,看上去已經勢在必行。雖然目前結果仍未可知,但擺在東鵬飲料面前的,是機遇,自然也是危局,至于能否破局,只能交由時間證明了。

本文轉載自Morketing(ID:Morketing),已獲授權,版權歸Morketing所有,未經許可不得轉載或翻譯。

本文封面圖來源:微博@東鵬特飲