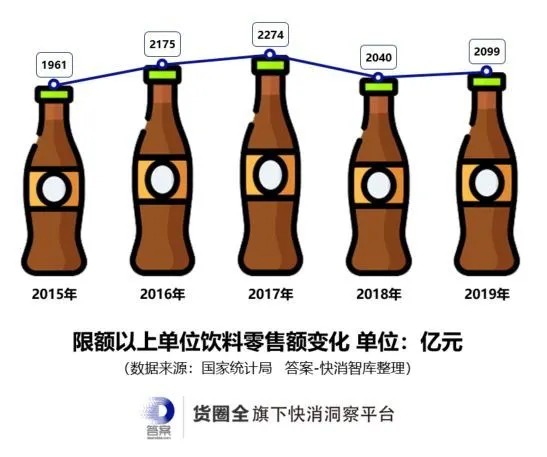

國家統計局公布的數據顯示,2019年全年社會消費品零售總額高達411,649億元。其中飲料累計銷售額達到了2099億元。盡管這與2017年的2274億有一定差距,但飲料在消費經濟中的地位已不容忽視。

?

?

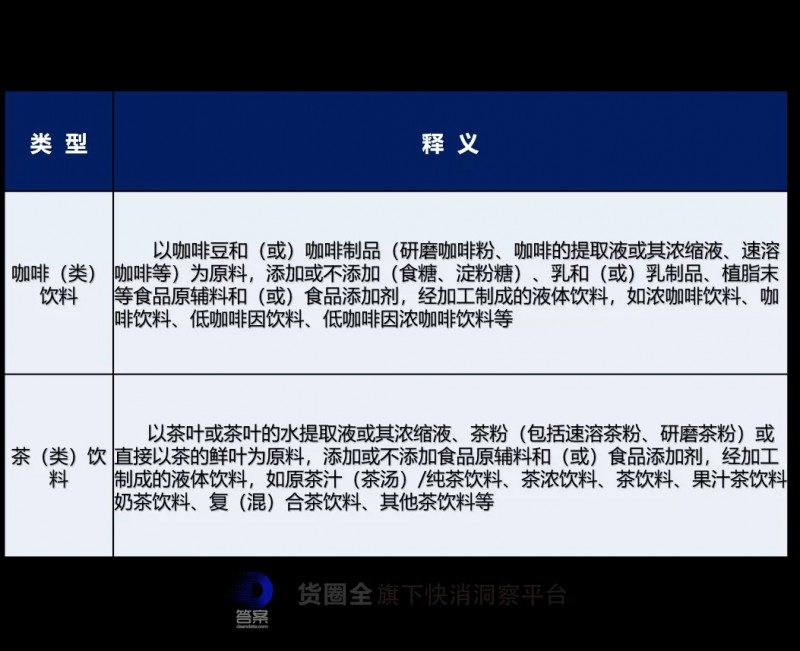

其中,即飲咖啡和茶飲料以其“提神、醒腦”功能,與“健康”“養生”的產品理念,正在被更多消費者所選擇。

01

備受矚目的中國咖啡市場

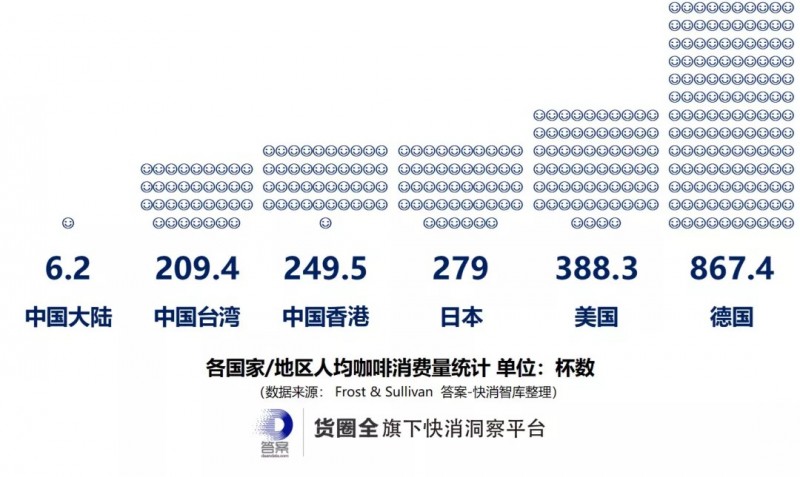

中國咖啡市場近年來被廣泛看好,一方面在于中國人的咖啡消費量有足夠大的成長潛力。

根據Frost & Sullivan公布的數據顯示,2018年中國內地人均咖啡消費量僅為6.2杯,不僅和德國、美國等西方國家有較大差距,甚至不到中國臺灣地區人均消費量的3%。

另一方面,中國市場的實際咖啡消費量也處于增長的快車道。

根據Frost&Sullivan公開的數據計算,中國咖啡市場規模的增速為20.2%(2017年)和31.1%(2018年)。而國際咖啡組織公布的世界整體咖啡消費量的增速僅為2.5%(2017年)和3.4%(2018年)。

中國咖啡市場的增速遠高于世界平均水平。

02

即飲咖啡——快消飲料商的必爭之地

龐大的人口基數、一二線城市咖啡文化的興起、實體門店的快速增長,均代表了中國消費市場對咖啡產業的期待。

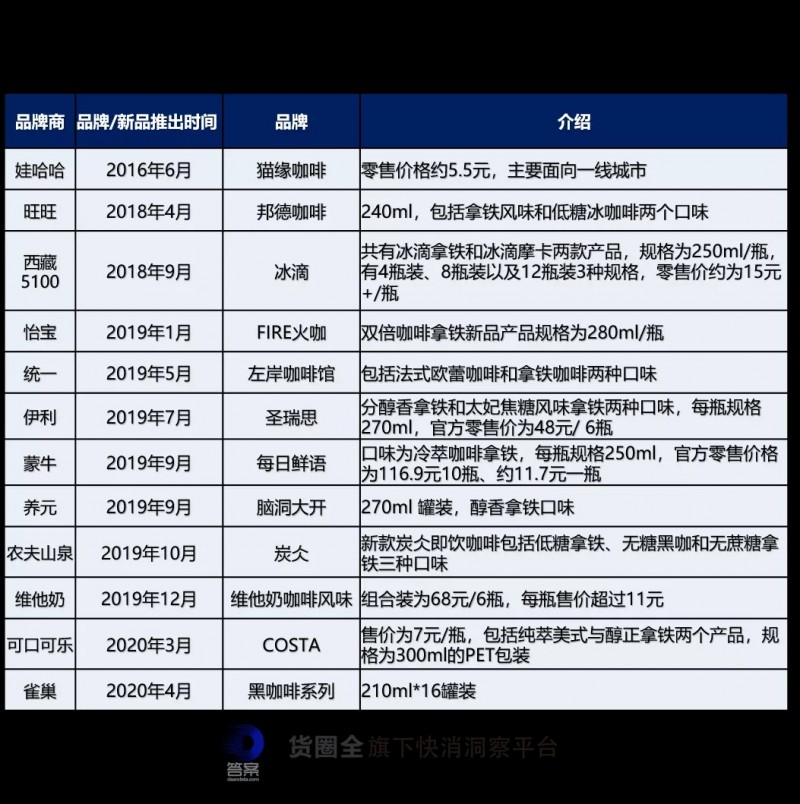

各大快消品牌商自然也將目光投入到這一領域中,尤其是飲料品牌商,憑借其生產線及渠道優勢大踏步殺入即飲咖啡市場,試圖分得一杯羹。

不僅雀巢這樣的咖啡巨頭積極布局即飲咖啡,就連伊利、蒙牛、旺旺等乳品企業也以其奶源優勢力推拿鐵類即飲產品,將即飲咖啡的競爭推入白熱化階段。

03

即飲咖啡的差異化之路

與現磨咖啡側重社交、品味以及場景消費不同,即飲咖啡更加強調便捷與功能性的平衡。

3.1

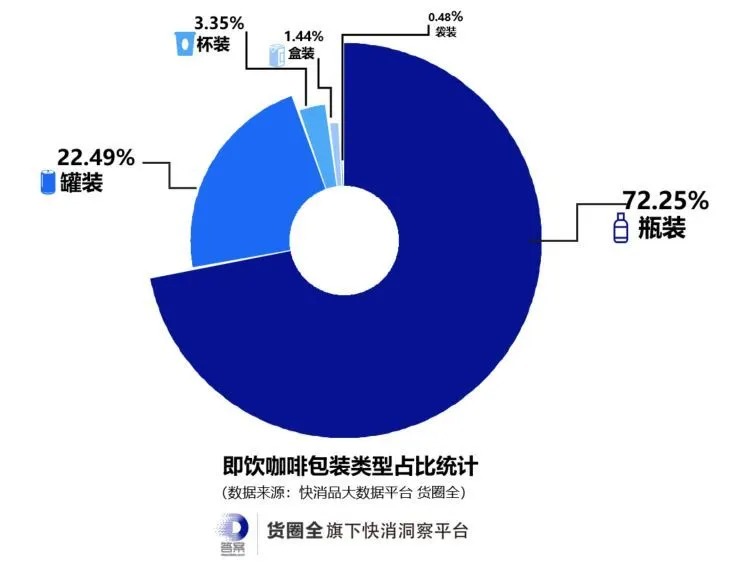

包裝規格:瓶裝占主流,罐裝偏愛小容量

我們從整個即飲咖啡市場監測到的包裝類型包括瓶裝、罐裝、杯裝、盒裝及袋裝,定位不同的消費場景。

采用瓶裝設計的即飲咖啡占比最大,達到了72.25%。這代表大多數消費者對于便于攜帶、隨時開飲的咖啡產品的訴求。

罐裝咖啡的占比也高達22.49%。與瓶裝相比,罐裝咖啡的口感更濃郁,同時更利于保存咖啡原有的風味。

杯裝咖啡占比雖然與前二者相差較大,僅為3.35%,但這種包裝容易給人更有格調的感覺,韓國品牌“每日咖啡師”旗下咖啡產品均采用這種包裝。

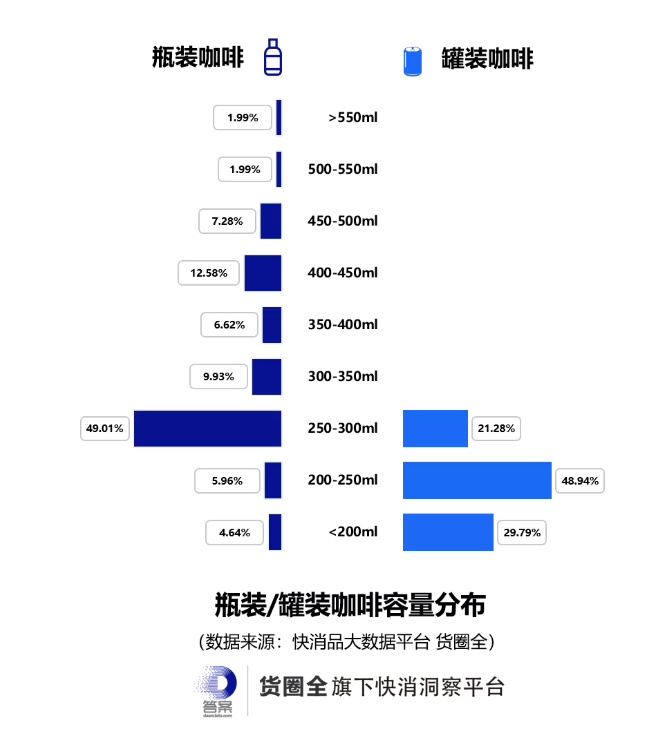

產品的定位也體現在容量設計上,罐裝咖啡的容量全部小于300ml,主要集中在200ml-250ml之間,占到總數的48.94%。

和碳酸飲料相比,這種容量明顯偏小,一方面因為罐裝一旦打開,需要快速飲用,否則無法攜帶。

另一方面在于消費者對攝入過多咖啡因的擔憂。罐裝咖啡既滿足解乏去困需求,又不必擔心飲用過多導致的咖啡因攝入過量。

瓶裝咖啡的容量明顯偏大,有23.84%的產品容量超過400ml,原因有以下兩點。一是瓶裝咖啡便于即時封口,對快速飲用沒有要求,增加容量還可以給消費者帶來實惠的感覺。二是相對罐裝咖啡,瓶裝口味更淡更薄,除了提神之外,消費者還能滿足解渴需求。

3.2

風味分布:“絲滑”“香濃”“萃取”“特濃”是最大賣點

?

?

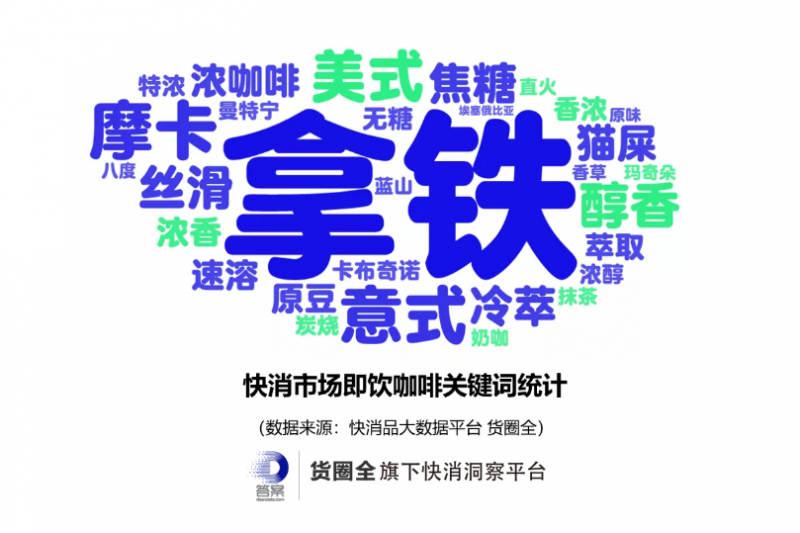

通過使用jieba分詞庫對產品名稱進行分詞,并進行詞頻統計后,可以發現“拿鐵”“意式”“摩卡”等類型的咖啡依然是當前即飲咖啡市場的主要風味。

品牌商在設計產品時候往往會采用“絲滑”“香濃”“萃取”“特濃”等字眼來吸引消費者的注意。

需要注意的是,“無糖”也出現在統計前列,說明突出“無糖”這一賣點也逐漸在即飲咖啡市場興起。

04

暗流涌動的茶飲市場

瑞幸咖啡近期的財務造假事件,以及接連而來的另一互聯網+咖啡代表“連咖啡”被曝出多家門店關閉,無疑給火爆的咖啡市場潑下一大盆冷水。

當我們靜下心來思考,才發現或許中國的咖啡市場并沒有想象中那樣美好。中國的咖啡文化尚在培育階段,有咖啡飲用習慣的人口比例依然較低。作為最早發現和飲用茶的國家,中國人的茶文化以及對“茶”的情有獨鐘遠非咖啡能及。因此包括星巴克在內的咖啡連鎖品牌都在不斷增加茶飲SKU,試圖收割茶飲市場。

從上表的統計可以看出,2019年以來,不僅頭部飲料商,就連乳品巨頭蒙牛、伊利也紛紛推出茶飲新品,加碼茶飲市場的布局。

相比于咖啡,中國的茶飲料市場具備更強的想象空間。

4.1

包裝設計:更強的場景拓展性

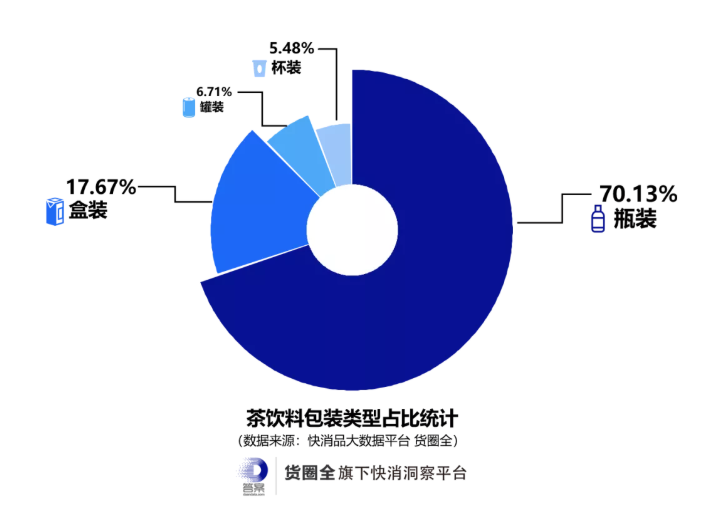

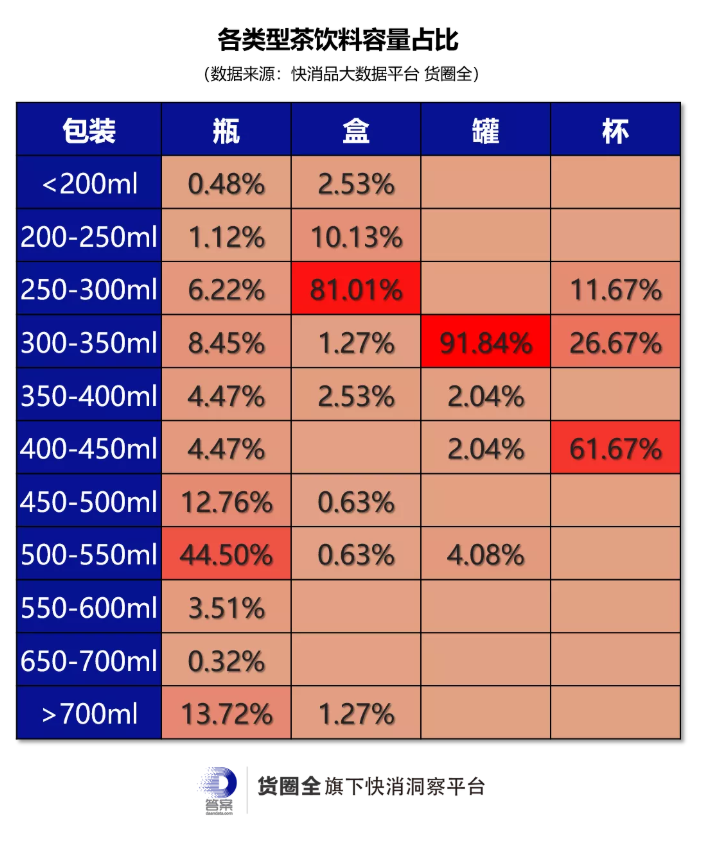

快消品大數據平臺-貨圈全提供的數據顯示,茶飲料的包裝形式可分為瓶裝、盒裝、罐裝和杯狀四種類型,不過和咖啡偏重瓶裝和罐裝不同,茶飲料的主要包裝形式是瓶裝和盒裝,占比分別為70.13%和17.67%。

其中瓶裝茶飲料容量在500ml以上的占到62.04%,大容量的茶飲料可以解渴,進而將切割部分飲用水市場。

盒裝茶飲料主要集中在250ml-300ml這一范圍內,比例達到81.01%,這一包裝規格的茶飲有利于切入餐飲場景,尤其是近期大幅增長的O2O平臺的外賣場景。而受限于中西飲食習慣的差異,即飲咖啡切入餐飲場景的機會則大大減少。

罐裝茶飲容量集中在300ml-350ml之間,比例為91.84%。這一區間也是大多數功能飲料、碳酸飲料的集中地帶。

4.2

類目分布:細分類目多元化,集體“恰檸檬”

?

?

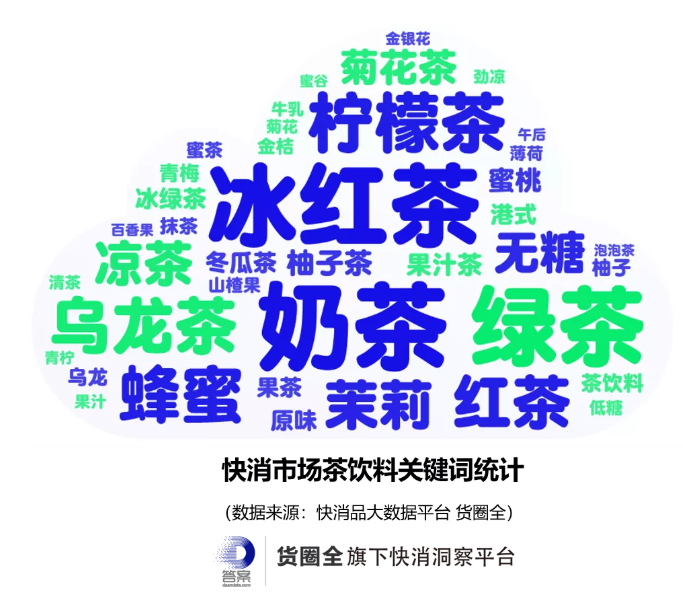

對茶飲料類目下的產品名稱統計發現,茶飲料的細分類型遠比咖啡豐富,有著包括奶茶、冰紅茶、綠茶,檸檬茶、烏龍茶、涼茶、菊花茶、果汁茶在內的多種類型。

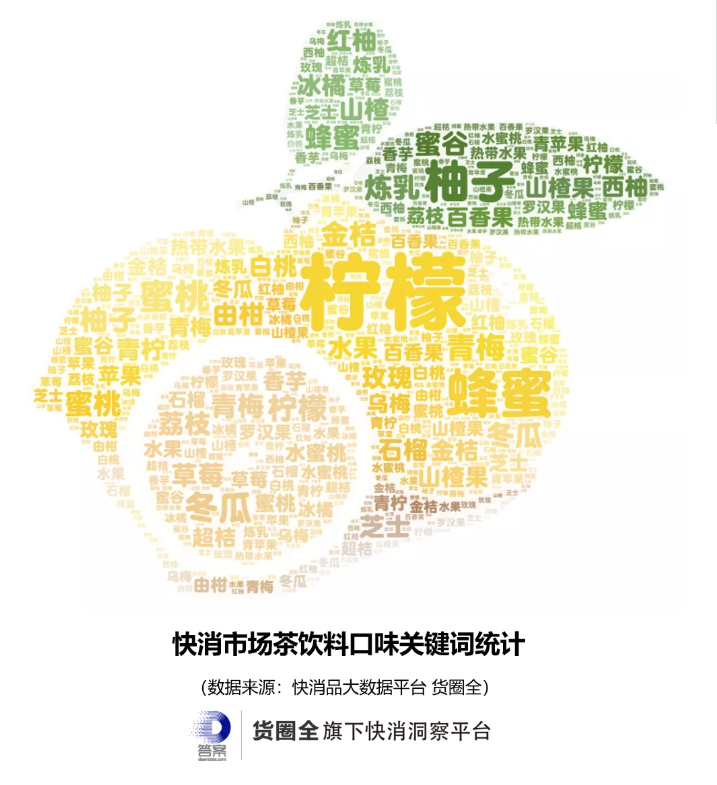

越來越多的品牌商通過“果味+茶”的方式進行產品創新,目前被納入茶飲范圍的水果口味包括檸檬、柚子、蜜桃、冬瓜、青梅、金桔、山楂、百香果、草莓、石榴、荔枝等。

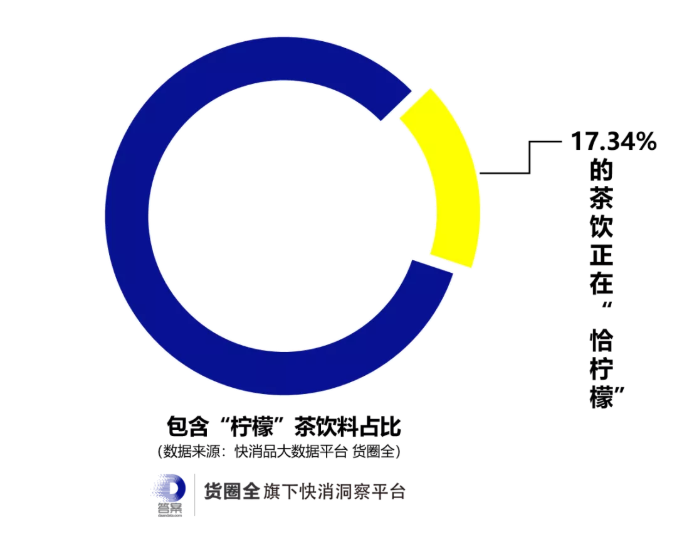

通過詞頻統計發現,“檸檬”是當前最為火爆的果茶類型,包含檸檬口味的產品占到整個茶飲料總數的17.34%。

除了最為人熟知的維他檸檬茶外,農夫山泉茶π、康師傅、統一、娃哈哈、元気森林、東鵬特飲、王老吉等品牌都推出了檸檬口味茶。但從B2B渠道鋪貨數量看,其他品牌與維他檸檬茶依然有一定差距。

05

市場觀察

雖然存在“虛火”,但不可否認“咖啡”已經在中國興起并處于持續增長的狀態,這對于每個飲料品牌商而言都是機會。不過消費者對咖啡的認知更偏重于提神、醒腦等功能,因此消費場景十分受限。打造“咖啡”品類的大單品或許需要通過突破場景限制的創新實現。

而與即飲咖啡存在競爭關系的茶飲料,其整體市場已基本成熟,但內部競爭從未停止,在當前“無糖化”“健康化”的趨勢下,誰能搶下這個風口值得關注。