?

?

三巨頭絕味、周黑鴨、煌上煌PK,絕味登頂“鴨王”寶座。但市場變數(shù)仍很大。

最近,休閑鹵味三大上市品牌——絕味食品、周黑鴨和煌上煌2019年財(cái)報(bào)均已公布。絕味再次登上了“鴨王”的寶座。

但市場競爭格局并未定型。除了傳統(tǒng)的休閑鹵味參賽選手,從另一個(gè)角度來看,潛在進(jìn)入者(三只松鼠、良品鋪?zhàn)拥龋┮苍诩娂娂尤胄纬赏{,雖然市場蛋糕還在持續(xù)放大,但整個(gè)千億級的賽道仍然充滿懸念。今天就來聊聊這條賽道的爭奪與變數(shù)。

No.1

“鴨王”之爭

在休閑鹵味市場大家都熟悉的三巨頭絕味、周黑鴨、煌上煌,最近他們都相繼發(fā)布了2019年財(cái)報(bào)。

財(cái)報(bào)數(shù)據(jù)顯示,絕味食品、周黑鴨、煌上煌2019年?duì)I收分別為51.72億元、31.86億元、21.2億元,凈利分別為8.01億元、4.07億元、2.2億元。

再從門店數(shù)量來看,以加盟模式為主的絕味食品、煌上煌分別擁有門店10954家、3600家;以直營模式為主的周黑鴨僅有自營門店1301家。

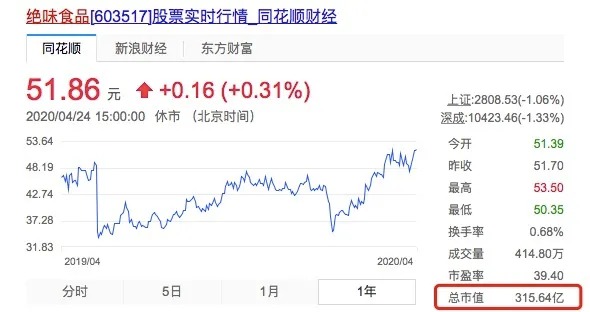

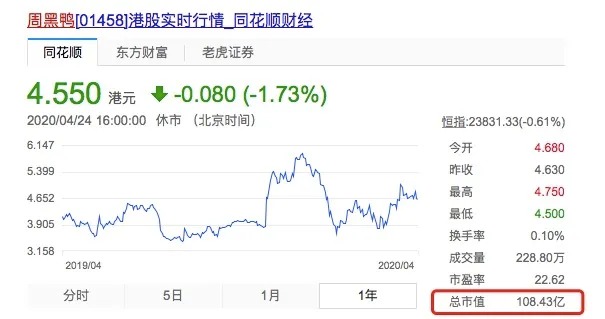

我們再看下3家公司市值上的表現(xiàn)。截止發(fā)稿日,絕味食品的市值是315.64億元,煌上煌在108.48億元,周黑鴨在108.43億港元。絕味近乎是他們的3倍。

?

?

絕味憑借超1萬家店,8億凈利,再次登上“鴨王”的寶座。

但這條賽道卻永遠(yuǎn)不乏競爭者。就目前來看,要說絕味坐穩(wěn)了市場的頭把交椅還為時(shí)尚早。以絕味和周黑鴨之間的競爭為例(煌上煌與絕味的模式相似),它們之間無論從產(chǎn)品定位和商業(yè)模式、市場分布上,其實(shí)都存在較大差異。

?

?

我們來看下兩家的發(fā)展與差異性:

成立于2008年的絕味食品,過去10年主要打的策略就是“跑馬圈地,飽和開店”。2009年就建立專賣店2200余家。2017年登陸上交所上市,到2019年就成為三家上市公司中第一家門店數(shù)量過萬的企業(yè)。

絕味主要是采取了“加盟制”。其通過“以直營連鎖為引導(dǎo)、加盟連鎖為主體”的方式進(jìn)行標(biāo)準(zhǔn)化的門店運(yùn)營管理。目前,絕味有95%以上的店面都是加盟店。說直接點(diǎn),就是絕味賺的是供應(yīng)鏈和加盟商的錢,其90%的收入來自加盟商。

再來看周黑鴨,其創(chuàng)立時(shí)間要更早。1997年,周鵬研制出了獨(dú)特的配方,開始制作鴨脖子等食品,隨后開始了連鎖式的快速擴(kuò)張。20家、50家、300家,到2010年,周黑鴨獲得天圖資本的6000萬注資,正式進(jìn)入資本市場。實(shí)現(xiàn)快速裂變。2016年11月,周黑鴨于港股主板上市。

而周黑鴨這一路也經(jīng)歷的模式調(diào)整,從開始的加盟到直營模式。再到現(xiàn)在又重啟加盟制。周黑鴨直營模式為其在毛利和品牌溢價(jià)上贏得了更多空間。從消費(fèi)者感知上,周黑鴨也要顯得更高端。

?

?

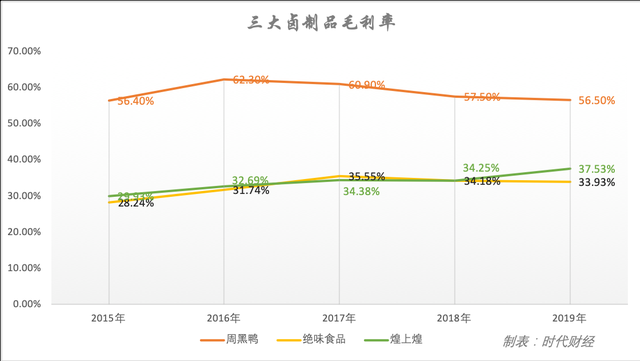

(圖片來源:時(shí)代財(cái)經(jīng))

對比兩種策略,絕味的收入主要依靠將鹵制品批發(fā)給加盟商,產(chǎn)品銷售價(jià)格在36元/公斤上下。周黑鴨的收入主要依靠對消費(fèi)者的零售上,產(chǎn)品的價(jià)格屬于自主定價(jià),或者叫“零售價(jià)”,一般來說,周黑鴨的產(chǎn)品銷售價(jià)格在80元/公斤左右,是絕味的2倍還多。所以周黑鴨的毛利高達(dá)50-60%,而絕味的毛利僅有35%左右。

再從開店布局上來看,兩者也有很大不同。近幾年我們發(fā)現(xiàn),周黑鴨的選址路線都開始高端化。比如地鐵站、高鐵站、大的SHOPPING MALL等。而相比絕味和煌上煌等,他們的店多以社區(qū)路邊店為主。

當(dāng)然發(fā)展的策略不同直接影響的就是擴(kuò)張速度。所以現(xiàn)在周黑鴨的門店數(shù)也只有絕味的零頭數(shù)。周黑鴨重新開放加盟,也是要在市場擴(kuò)張上加速了,只不過加盟模式下品質(zhì)、利潤之間的控制,卻是一道難題。

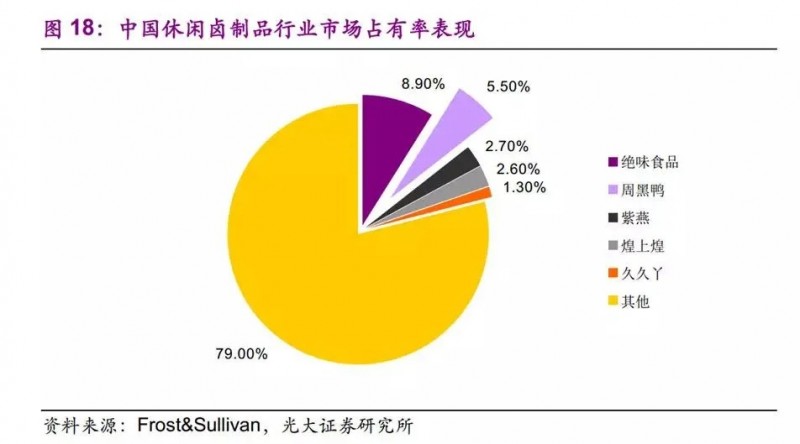

從整個(gè)市場來看,其他選手也在摩拳擦掌。2019年絕味食品、周黑鴨和煌上煌累計(jì)實(shí)現(xiàn)營收約105億元,在行業(yè)中合計(jì)占比約16%,市場的集中度并不高。久久丫、紫燕等也都在發(fā)力。

?

?

No2

1000億級市場“變數(shù)”?

這個(gè)市場的蛋糕還在持續(xù)放大。根據(jù)中國產(chǎn)業(yè)信息網(wǎng)數(shù)據(jù)顯示,2019年中國休閑鹵制品行業(yè)零售市場規(guī)模可達(dá)1065億元,并將在2020年增長到1235億元。

對于這條賽道最可能出現(xiàn)的變數(shù),我們認(rèn)為會有2點(diǎn):

1、三只松鼠、良品鋪?zhàn)拥刃逻M(jìn)入者攪局。

除了這條賽道的傳統(tǒng)老牌玩家,三只松鼠、良品鋪?zhàn)印俨菸丁硪练荨Ⅺ}津鋪?zhàn)拥攘闶称放埔苍谶M(jìn)入休閑鹵制品賽道。

比如在三只松鼠和良品鋪?zhàn)佣加续啿薄Ⅷ喺频绕奉愪N售。在電商平臺淘寶/天貓上,目前三只松鼠在售肉食97款,占全品系的15.4%,僅次于堅(jiān)果類和烘焙類。但目前看絕味和周黑鴨線上的占比都少的可憐。絕味食品2019年報(bào)顯示,2019年在線上銷售的營收為729.37萬元,只占了總營收的0.14%,同比下降35.87%。

?

?

2、新零售布局會有彎道超車的玩家。

新零售目前是幾大頭部玩家共同的發(fā)力點(diǎn)。以周黑鴨為例,其目前已經(jīng)在嘗試各類的新零售形式,比如小程序電商、外賣等。周黑鴨此前還在深圳推出首家人工智能便利店,由周黑鴨和微信聯(lián)手打造。

而疫情期間,周黑鴨還在發(fā)力社區(qū)團(tuán)購。如消費(fèi)者可添加各區(qū)域負(fù)責(zé)人的微信,加群購買。團(tuán)購以社區(qū)為單位滿10單起送,兩天內(nèi)發(fā)貨。1個(gè)社區(qū)1個(gè)提貨點(diǎn),由所在社區(qū)團(tuán)長指定。

但新零售的本質(zhì)還是要降本增效。目前這條賽道上,新零售的很多模式都在嘗試,但根本上能否帶來實(shí)際業(yè)績提升和持續(xù)性,還需要時(shí)間來檢驗(yàn)。

對于行業(yè)接下來的發(fā)展,這條賽道還處于“奔跑階段”,還有很多不確定性。